- Линейная модель парной регрессии. Метод наименьших квадратов

Содержание

- 2. 1. Цели, предмет, задачи эконометрики. Этапы эконометрического моделирования. 2. Инструментарий эконометрики. Типы моделей и переменных. 3.

- 3. Термин «эконометрика» впервые был использован бухгалтером П. Цьемпой, Австро-Венгрия, 1910 г. П. Цьемпа считал, что если

- 5. Становление эконометрики 1912 г. – И. Фишер (Нью-Йорк) сделал попытку создать группу ученых для стимулирования развития

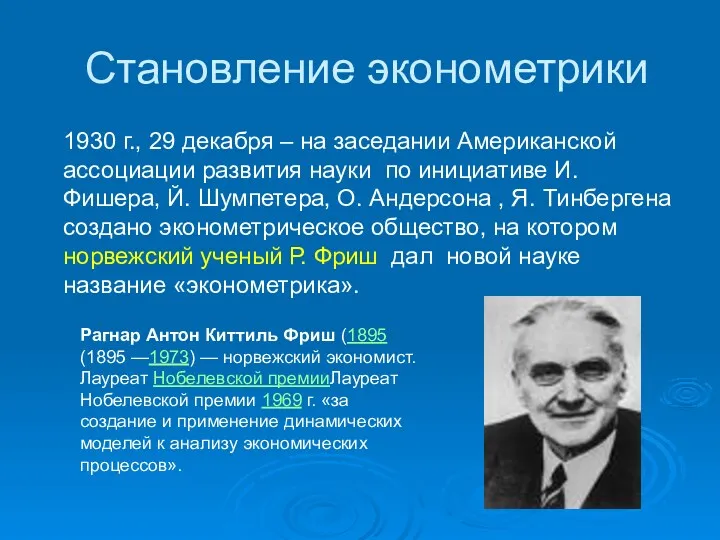

- 6. Становление эконометрики 1930 г., 29 декабря – на заседании Американской ассоциации развития науки по инициативе И.

- 7. Становление эконометрики 1933 г. – стал издаваться журнал «Econometrica» 1941 г. – издан первый учебник по

- 8. Становление эконометрики 1970 – е гг. – противоречия между кейнсианцами, монетаристами и марксистами привели к тому,

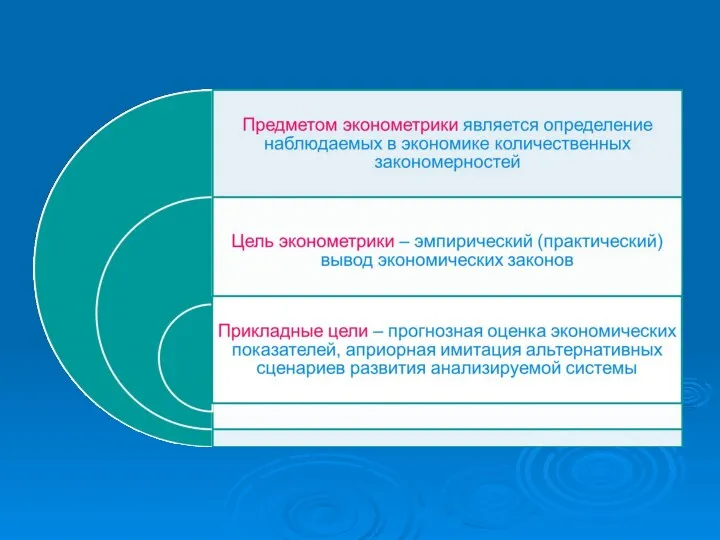

- 9. Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов, которые раскрыты и

- 10. Источники эконометрики Зарождение эконометрики является следствием междисциплинарного подхода к изучению экономики:

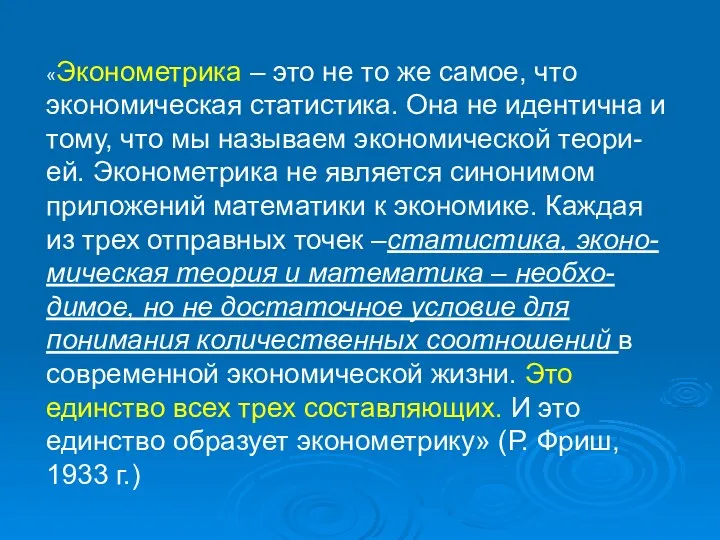

- 11. «Эконометрика – это не то же самое, что экономическая статистика. Она не идентична и тому, что

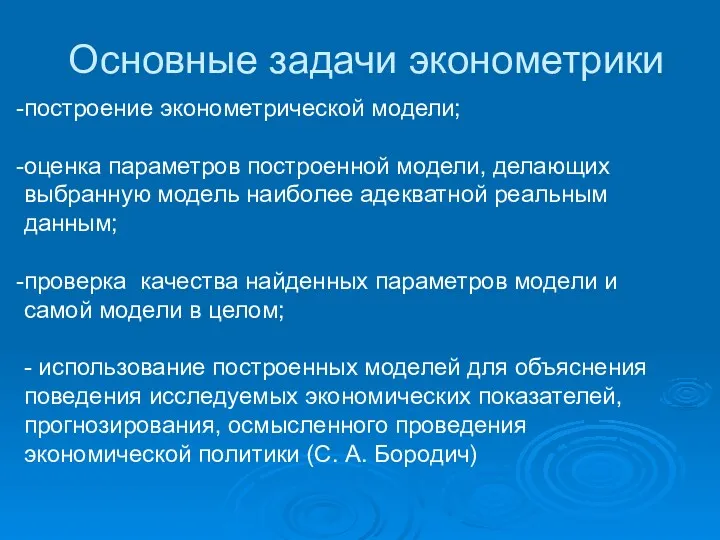

- 13. Основные задачи эконометрики построение эконометрической модели; оценка параметров построенной модели, делающих выбранную модель наиболее адекватной реальным

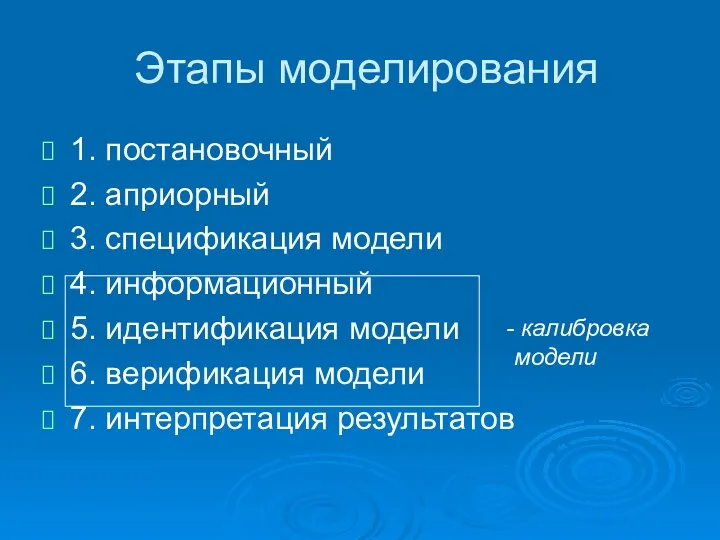

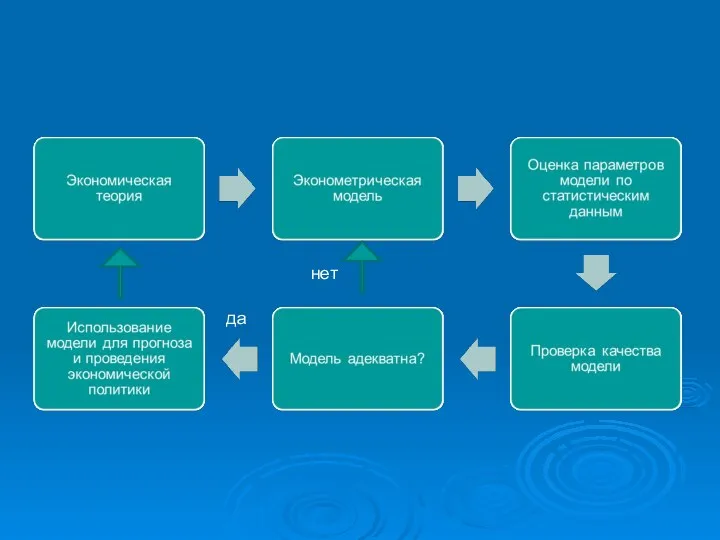

- 14. Этапы моделирования 1. постановочный 2. априорный 3. спецификация модели 4. информационный 5. идентификация модели 6. верификация

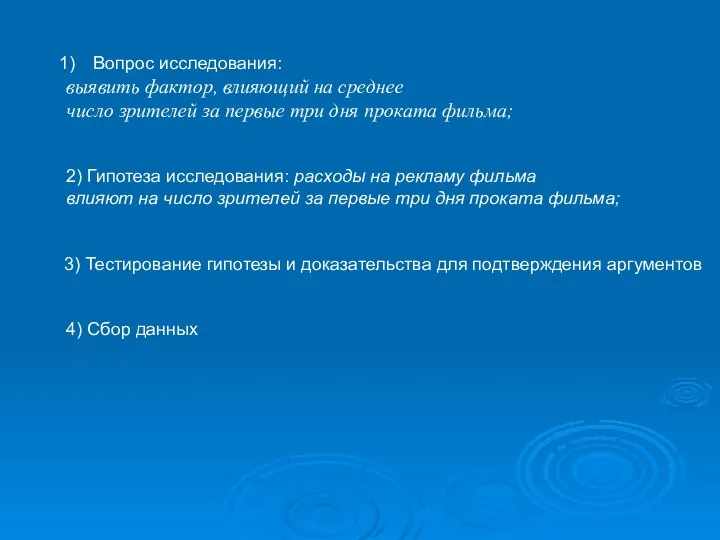

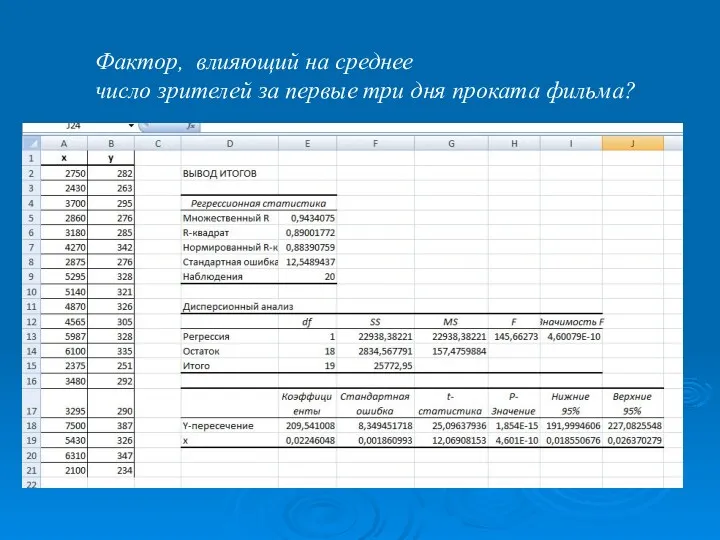

- 15. Вопрос исследования: выявить фактор, влияющий на среднее число зрителей за первые три дня проката фильма; 2)

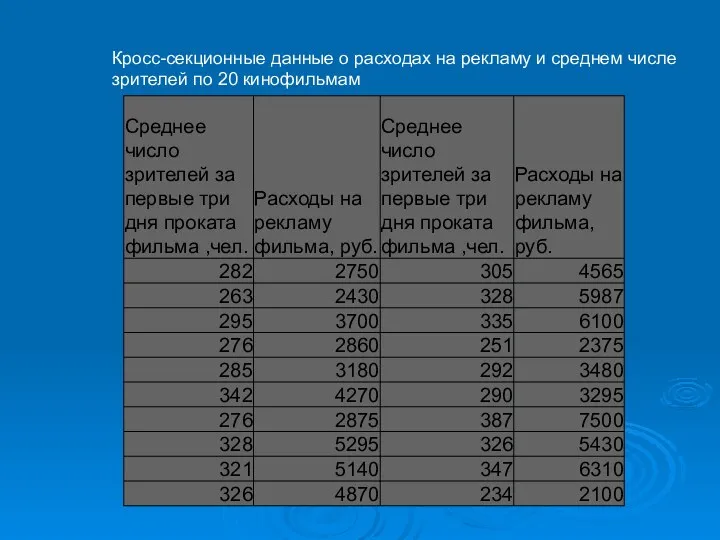

- 16. Кросс-секционные данные о расходах на рекламу и среднем числе зрителей по 20 кинофильмам

- 17. Типы исходных данных Перекрестные данные (кросс-секции) Временные ряды Панельные данные

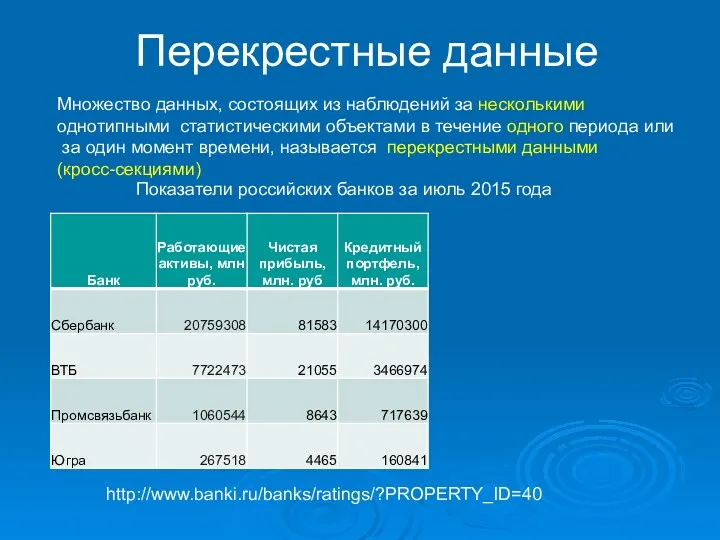

- 18. Перекрестные данные Множество данных, состоящих из наблюдений за несколькими однотипными статистическими объектами в течение одного периода

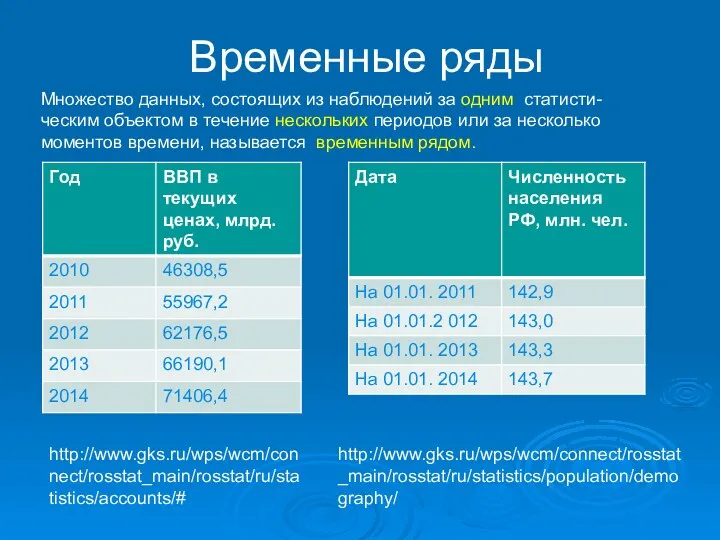

- 19. Временные ряды Множество данных, состоящих из наблюдений за одним статисти- ческим объектом в течение нескольких периодов

- 20. Панельные данные Множество данных, состоящих из наблюдений за несколькими однотипными статистическими объектами в течение нескольких временных

- 21. Фактор, влияющий на среднее число зрителей за первые три дня проката фильма?

- 22. нет да

- 23. 2. Инструментарий эконометрики. Типы моделей и переменных.

- 24. Особенности эконометрического метода -Исследование статистических зависимостей, а не функциональных. Отражение особенностей экономических переменных и связей между

- 25. Типы моделей и переменных

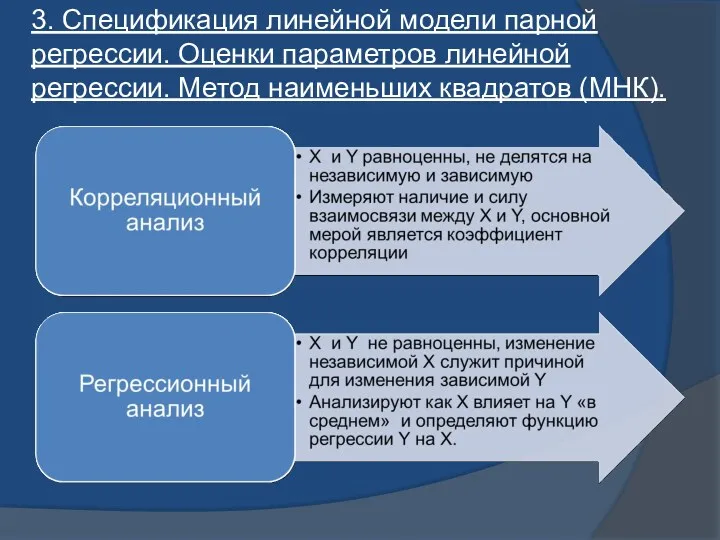

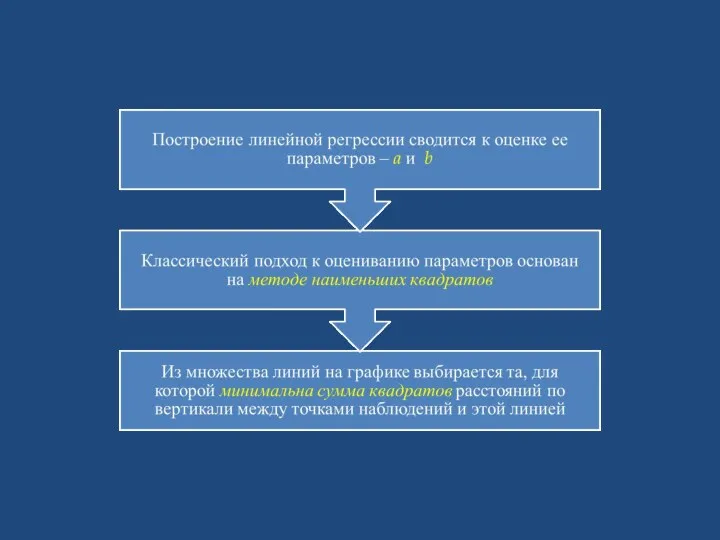

- 28. 3. Спецификация линейной модели парной регрессии. Оценки параметров линейной регрессии. Метод наименьших квадратов (МНК).

- 29. Цель регрессионного анализа Термин «регрессия» был введен Фрэнсисом Гальтоном в конце 19 века.

- 30. Виды регрессии

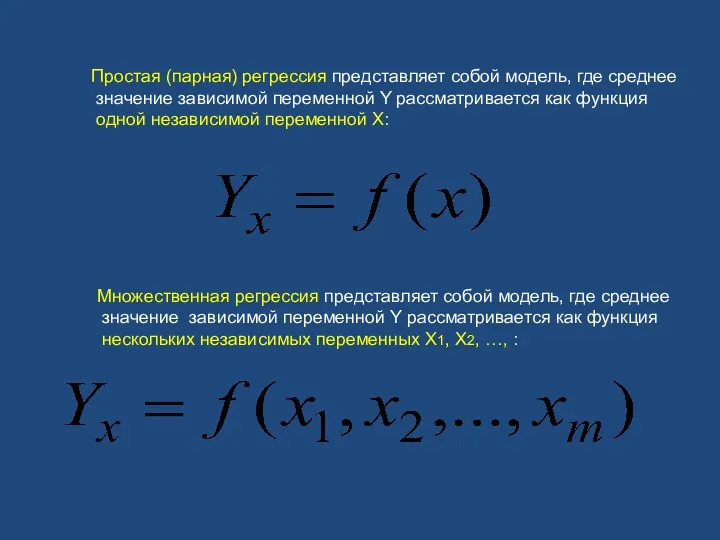

- 31. Простая (парная) регрессия представляет собой модель, где среднее значение зависимой переменной Y рассматривается как функция одной

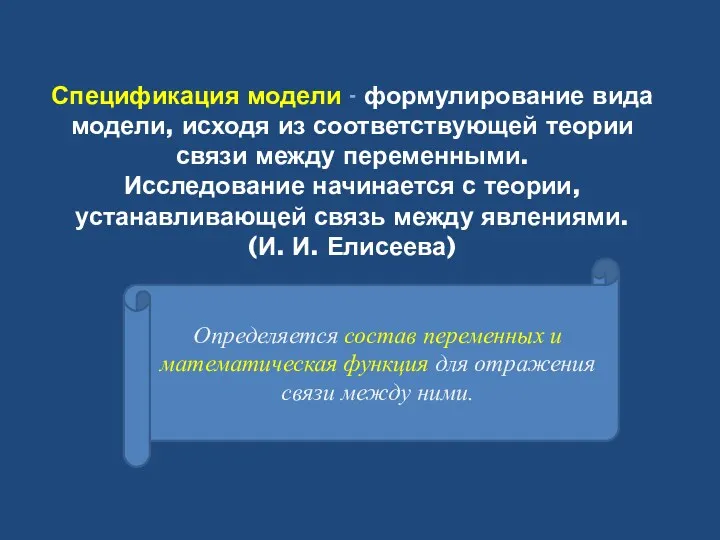

- 32. Спецификация модели - формулирование вида модели, исходя из соответствующей теории связи между переменными. Исследование начинается с

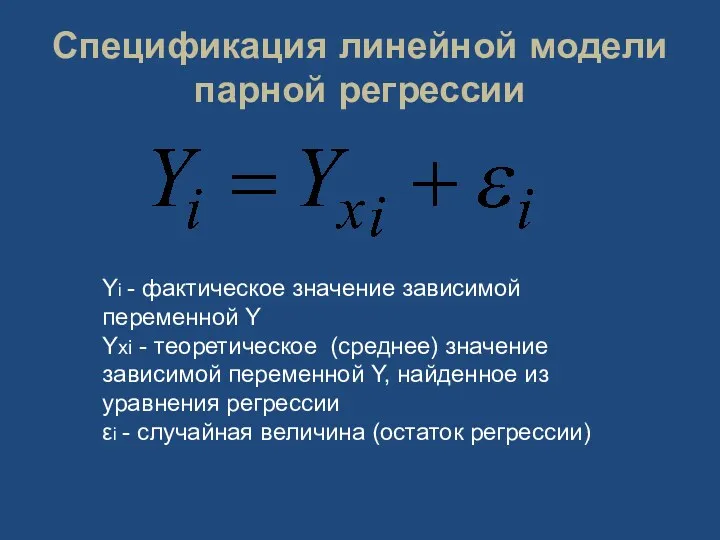

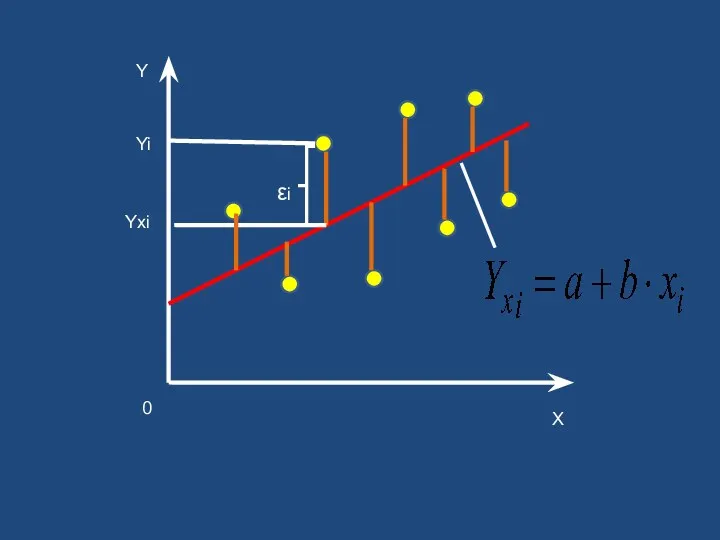

- 33. Спецификация линейной модели парной регрессии Yi - фактическое значение зависимой переменной Y Yxi - теоретическое (среднее)

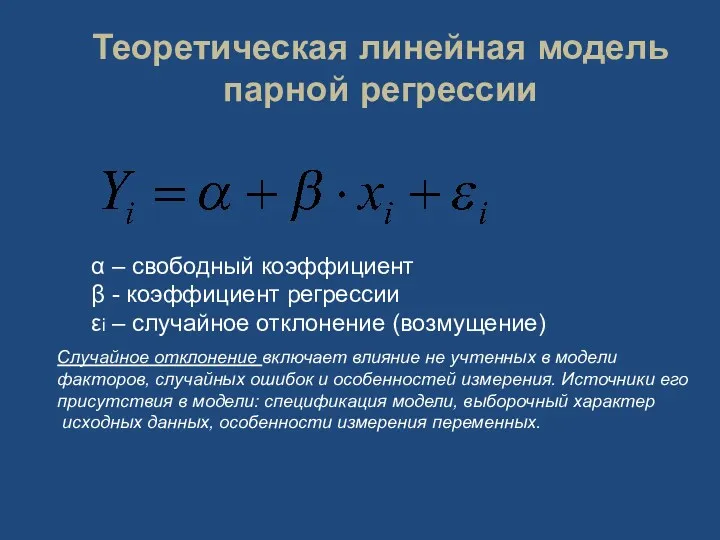

- 34. Теоретическая линейная модель парной регрессии α – свободный коэффициент β - коэффициент регрессии εi – случайное

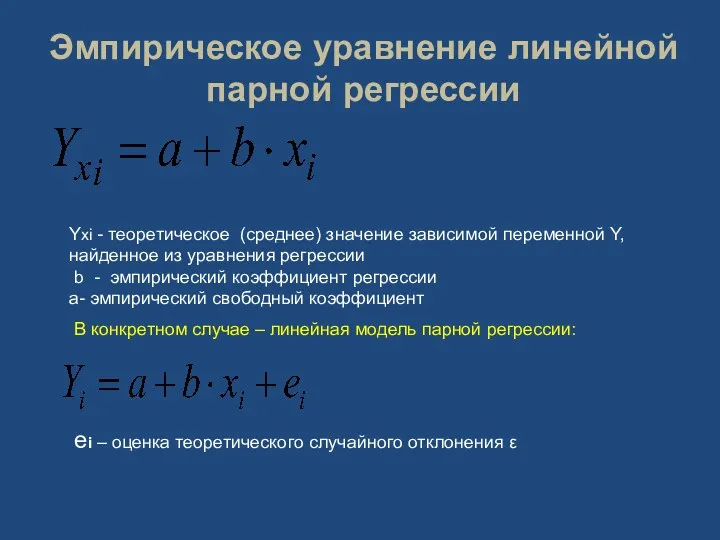

- 35. Эмпирическое уравнение линейной парной регрессии Yxi - теоретическое (среднее) значение зависимой переменной Y, найденное из уравнения

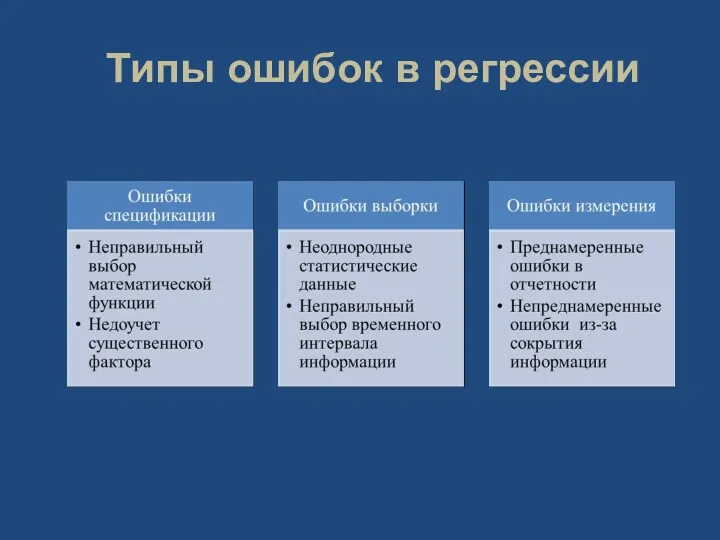

- 36. Типы ошибок в регрессии

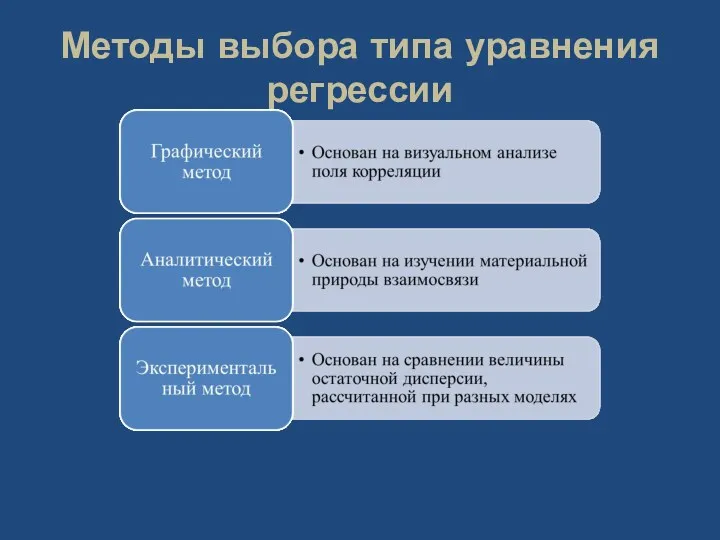

- 37. Методы выбора типа уравнения регрессии

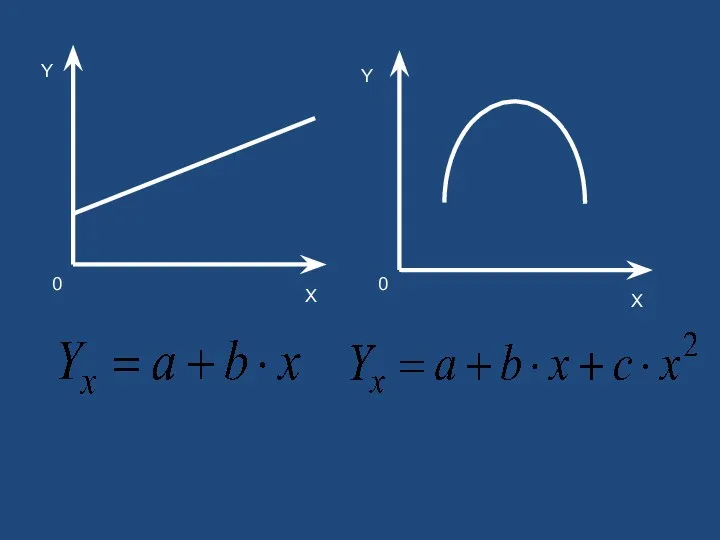

- 38. X Y X Y 0 0

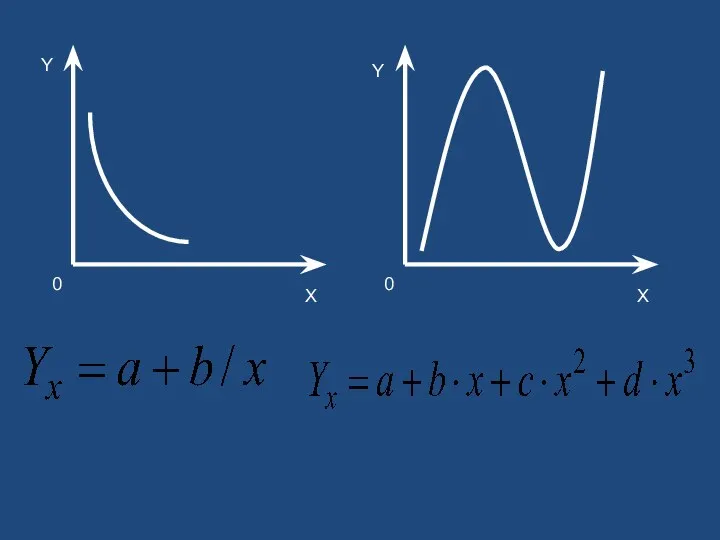

- 39. Y X X Y 0 0

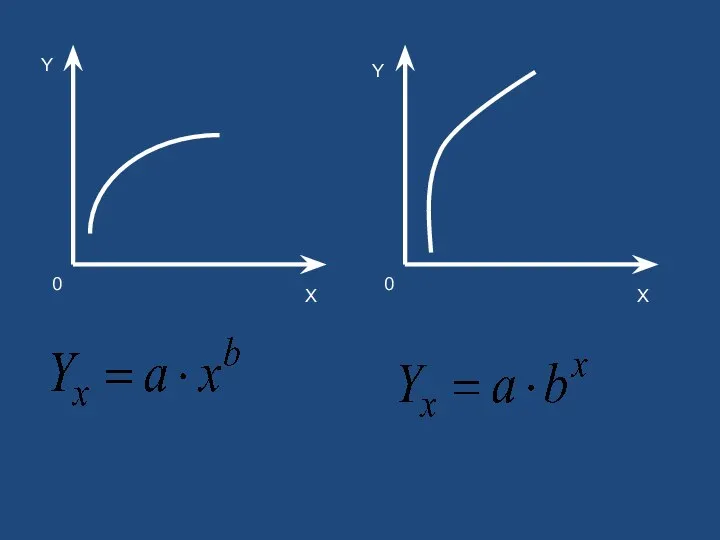

- 40. Y X X Y 0 0

- 42. Y X 0 Yxi Yi εi

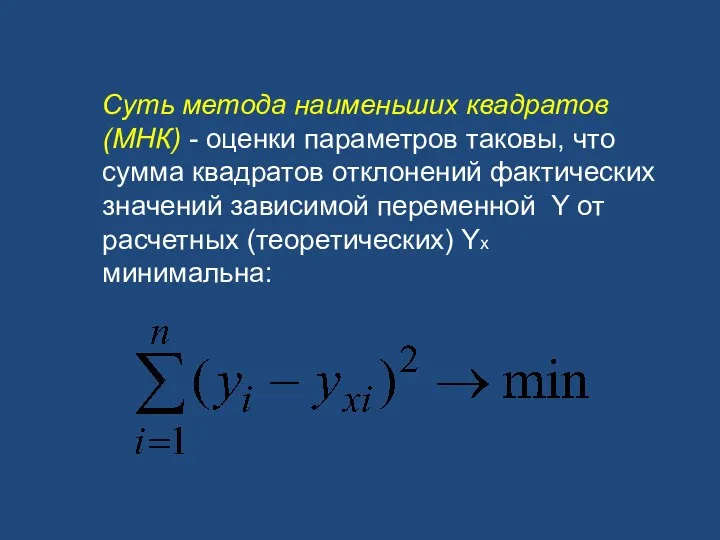

- 43. Суть метода наименьших квадратов (МНК) - оценки параметров таковы, что сумма квадратов отклонений фактических значений зависимой

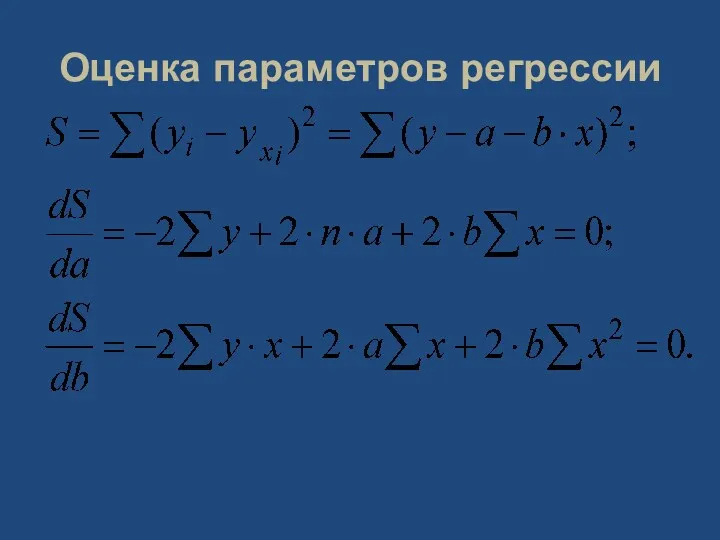

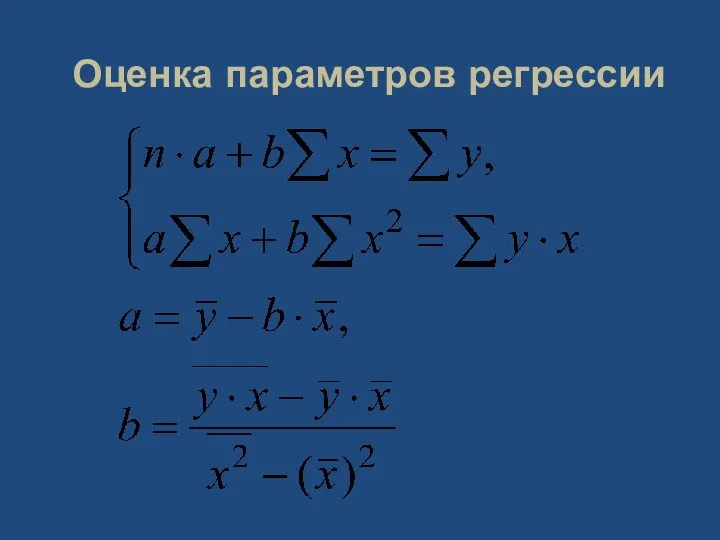

- 44. Оценка параметров регрессии

- 45. Оценка параметров регрессии

- 46. В силу несовпадения статистической базы для генеральной совокупности и выборки оценки параметров регрессии а и b

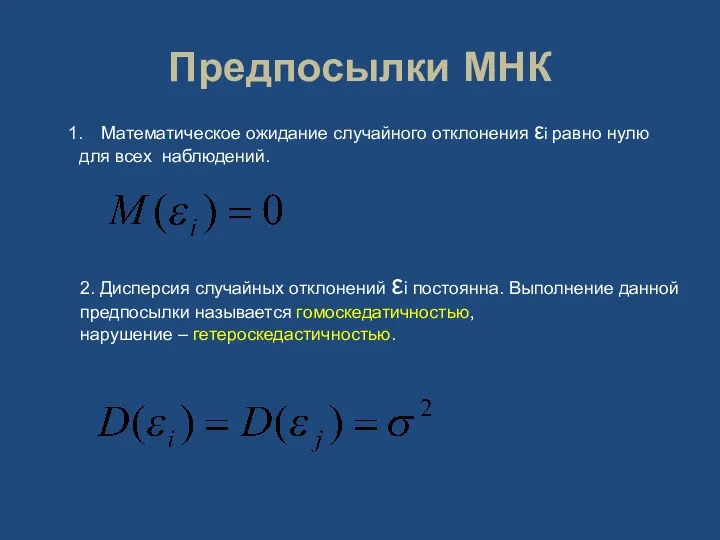

- 47. Предпосылки МНК Математическое ожидание случайного отклонения εi равно нулю для всех наблюдений. 2. Дисперсия случайных отклонений

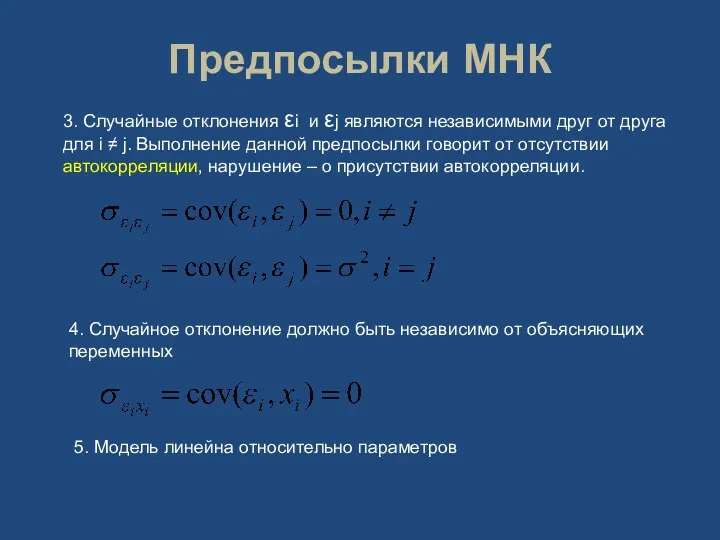

- 48. Предпосылки МНК 3. Случайные отклонения εi и εj являются независимыми друг от друга для i ≠

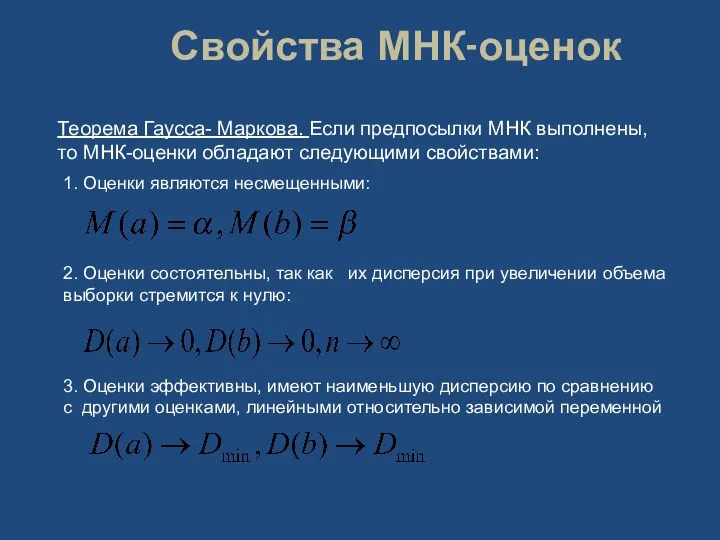

- 49. Свойства МНК-оценок Теорема Гаусса- Маркова. Если предпосылки МНК выполнены, то МНК-оценки обладают следующими свойствами: 3. Оценки

- 51. Скачать презентацию

1. Цели, предмет, задачи эконометрики. Этапы эконометрического моделирования.

2. Инструментарий эконометрики.

1. Цели, предмет, задачи эконометрики. Этапы эконометрического моделирования.

2. Инструментарий эконометрики.

Термин «эконометрика» впервые был использован бухгалтером П. Цьемпой, Австро-Венгрия, 1910 г.

П.

Термин «эконометрика» впервые был использован бухгалтером П. Цьемпой, Австро-Венгрия, 1910 г. П.

Становление эконометрики

1912 г. – И. Фишер (Нью-Йорк) сделал попытку создать группу

Становление эконометрики

1912 г. – И. Фишер (Нью-Йорк) сделал попытку создать группу

Становление эконометрики

1930 г., 29 декабря – на заседании Американской ассоциации развития

Становление эконометрики

1930 г., 29 декабря – на заседании Американской ассоциации развития

Становление эконометрики

1933 г. – стал издаваться журнал «Econometrica»

1941 г. – издан

Становление эконометрики

1933 г. – стал издаваться журнал «Econometrica»

1941 г. – издан

Становление эконометрики

1970 – е гг. – противоречия между кейнсианцами, монетаристами и

Становление эконометрики

1970 – е гг. – противоречия между кейнсианцами, монетаристами и

Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических

Эконометрика – это наука, которая дает количественное выражение взаимосвязей экономических

Источники эконометрики

Зарождение эконометрики является следствием

междисциплинарного подхода к изучению экономики:

Источники эконометрики

Зарождение эконометрики является следствием

междисциплинарного подхода к изучению экономики:

«Эконометрика – это не то же самое, что экономическая статистика. Она

«Эконометрика – это не то же самое, что экономическая статистика. Она

Основные задачи эконометрики

построение эконометрической модели;

оценка параметров построенной модели, делающих выбранную модель

Основные задачи эконометрики

построение эконометрической модели;

оценка параметров построенной модели, делающих выбранную модель

Этапы моделирования

1. постановочный

2. априорный

3. спецификация модели

4. информационный

5. идентификация модели

6. верификация модели

7.

Этапы моделирования

1. постановочный

2. априорный

3. спецификация модели

4. информационный

5. идентификация модели

6. верификация модели

7.

Вопрос исследования:

выявить фактор, влияющий на среднее

число зрителей за первые

Вопрос исследования:

выявить фактор, влияющий на среднее

число зрителей за первые

Кросс-секционные данные о расходах на рекламу и среднем числе

зрителей по

Кросс-секционные данные о расходах на рекламу и среднем числе

зрителей по

Типы исходных данных

Перекрестные данные (кросс-секции)

Временные ряды

Панельные данные

Типы исходных данных

Перекрестные данные (кросс-секции)

Временные ряды

Панельные данные

Перекрестные данные

Множество данных, состоящих из наблюдений за несколькими

однотипными статистическими объектами

Перекрестные данные

Множество данных, состоящих из наблюдений за несколькими

однотипными статистическими объектами

Временные ряды

Множество данных, состоящих из наблюдений за одним статисти-

ческим объектом в

Временные ряды

Множество данных, состоящих из наблюдений за одним статисти-

ческим объектом в

Панельные данные

Множество данных, состоящих из наблюдений за несколькими однотипными

статистическими

Панельные данные

Множество данных, состоящих из наблюдений за несколькими однотипными

статистическими

Фактор, влияющий на среднее

число зрителей за первые три дня проката

Фактор, влияющий на среднее

число зрителей за первые три дня проката

нет

да

нет

да

2. Инструментарий эконометрики. Типы моделей и переменных.

2. Инструментарий эконометрики. Типы моделей и переменных.

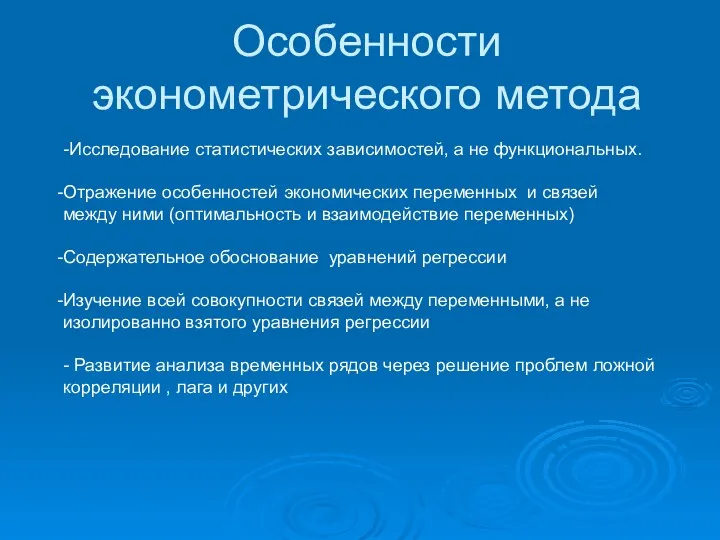

Особенности эконометрического метода

-Исследование статистических зависимостей, а не функциональных.

Отражение особенностей экономических переменных

Особенности эконометрического метода

-Исследование статистических зависимостей, а не функциональных.

Отражение особенностей экономических переменных

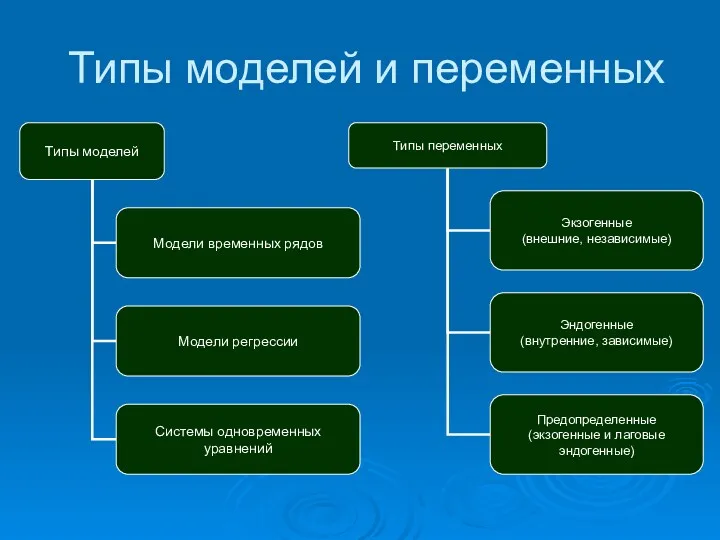

Типы моделей и переменных

Типы моделей и переменных

3. Спецификация линейной модели парной регрессии. Оценки параметров линейной регрессии. Метод

3. Спецификация линейной модели парной регрессии. Оценки параметров линейной регрессии. Метод

Цель регрессионного анализа

Термин «регрессия» был введен Фрэнсисом Гальтоном в конце 19

Цель регрессионного анализа

Термин «регрессия» был введен Фрэнсисом Гальтоном в конце 19

Виды регрессии

Виды регрессии

Простая (парная) регрессия представляет собой модель, где среднее

значение зависимой переменной

Простая (парная) регрессия представляет собой модель, где среднее

значение зависимой переменной

Спецификация модели - формулирование вида модели, исходя из соответствующей теории связи

Спецификация модели - формулирование вида модели, исходя из соответствующей теории связи

Спецификация линейной модели парной регрессии

Yi - фактическое значение зависимой переменной Y

Yxi

Спецификация линейной модели парной регрессии

Yi - фактическое значение зависимой переменной Y

Yxi

Теоретическая линейная модель парной регрессии

α – свободный коэффициент

β - коэффициент регрессии

εi

Теоретическая линейная модель парной регрессии

α – свободный коэффициент

β - коэффициент регрессии

εi

Эмпирическое уравнение линейной парной регрессии

Yxi - теоретическое (среднее) значение зависимой переменной

Эмпирическое уравнение линейной парной регрессии

Yxi - теоретическое (среднее) значение зависимой переменной

Типы ошибок в регрессии

Типы ошибок в регрессии

Методы выбора типа уравнения регрессии

Методы выбора типа уравнения регрессии

X

Y

X

Y

0

0

X

Y

X

Y

0

0

Y

X

X

Y

0

0

Y

X

X

Y

0

0

Y

X

X

Y

0

0

Y

X

X

Y

0

0

Y

X

0

Yxi

Yi

εi

Y

X

0

Yxi

Yi

εi

Суть метода наименьших квадратов (МНК) - оценки параметров таковы, что сумма

Суть метода наименьших квадратов (МНК) - оценки параметров таковы, что сумма

Оценка параметров регрессии

Оценка параметров регрессии

Оценка параметров регрессии

Оценка параметров регрессии

В силу несовпадения статистической базы

для генеральной совокупности и выборки оценки

В силу несовпадения статистической базы

для генеральной совокупности и выборки оценки

Предпосылки МНК

Математическое ожидание случайного отклонения εi равно нулю

для всех наблюдений.

2.

Предпосылки МНК

Математическое ожидание случайного отклонения εi равно нулю

для всех наблюдений.

2.

Предпосылки МНК

3. Случайные отклонения εi и εj являются независимыми друг от

Предпосылки МНК

3. Случайные отклонения εi и εj являются независимыми друг от

Свойства МНК-оценок

Теорема Гаусса- Маркова. Если предпосылки МНК выполнены,

то МНК-оценки обладают следующими

Свойства МНК-оценок

Теорема Гаусса- Маркова. Если предпосылки МНК выполнены,

то МНК-оценки обладают следующими

Засели жильцов 6-7 лет

Засели жильцов 6-7 лет Элементы теории алгоритмов

Элементы теории алгоритмов Моделирование систем и процессов. Теория графов. (Лекция 2)

Моделирование систем и процессов. Теория графов. (Лекция 2) Дискретная математика: теория алгоритмов и сложность вычисления

Дискретная математика: теория алгоритмов и сложность вычисления Действия с комплексными числами

Действия с комплексными числами Сложение и вычитание дробей с одинаковыми знаменателями

Сложение и вычитание дробей с одинаковыми знаменателями Математическая викторина для воспитателей в рамках мастер-класса

Математическая викторина для воспитателей в рамках мастер-класса Единица длины - дициметр

Единица длины - дициметр Предел и свойства функций

Предел и свойства функций Игры по математике для детей подготовительной к школе группе

Игры по математике для детей подготовительной к школе группе Виды углов и их сравнение. Презентация.

Виды углов и их сравнение. Презентация. Симметрия в природе

Симметрия в природе Методы решения системы трёх линейных уравнений с тремя неизвестными

Методы решения системы трёх линейных уравнений с тремя неизвестными Многоугольники

Многоугольники Производная

Производная Математика. Итоговое повторение. 6 класс

Математика. Итоговое повторение. 6 класс Решение неравенств с одной переменной

Решение неравенств с одной переменной Порядок действий. Закрепление

Порядок действий. Закрепление Презентация Устный счёт 2 класс 1 четверть № 3

Презентация Устный счёт 2 класс 1 четверть № 3 Степень числа. Квадрат и куб числа

Степень числа. Квадрат и куб числа Десятичные дроби. 5 класс

Десятичные дроби. 5 класс Системно-деятельностный подход. Урок математики в 3 классе Деление с остатком с презентацией

Системно-деятельностный подход. Урок математики в 3 классе Деление с остатком с презентацией Решение задач на деление

Решение задач на деление Сложение и вычитание натуральных чисел. Повторение и обобщение знаний

Сложение и вычитание натуральных чисел. Повторение и обобщение знаний Задание В12, открытого банка ЕГЭ по математике

Задание В12, открытого банка ЕГЭ по математике Уравнения. 5 класс

Уравнения. 5 класс Презентация. Число и цифра 5. Разбиение фигур на две группы

Презентация. Число и цифра 5. Разбиение фигур на две группы презентация к уроку математики 3 класс (система Занкова)

презентация к уроку математики 3 класс (система Занкова)