- Парная линейная регрессия в экономике

Содержание

- 2. С тех пор как экономика стала серьезной самостоятельной наукой, исследователи пытаются дать свое представление о возможных

- 3. Любая экономическая политика заключается в регулировании экономических переменных, и она должна базироваться на знании того, как

- 4. В экономике чаще имеют не функциональные, а корреляционные, либо статистические, зависимости. Нахождение, оценка и анализ таких

- 5. Другой вариант рассмотрения взаимосвязей выделяет одну из величин как независимую (объясняющую), а другую как зависимую (объясняемую).

- 6. 02.04.2013 Р. Мунипов

- 7. 02.04.2013 Р. Мунипов

- 8. Определим причины предопределяющие присутствия в регрессионных моделях случайного фактора (отклонения). Среди таких причин выделим наиболее существенные.

- 9. 2. Неправильный выбор функциональной формы модели. Из-за слабой изученности исследуемого процесса либо из-за его переменчивости может

- 10. 4. Ошибки измерений. Какой бы качественной ни была модель, ошибки измерений переменных отразятся на несоответствии модельных

- 11. Решение эконометрической задачи построения качественного уравнения регрессии, соответствующего эмпирическим данным и целям исследования, является достаточно сложным

- 12. Р. Мунипов 02.04.2013 Если функция регрессии линейна, то говорят о линейной регрессии. Модель линейной регрессии (линейное

- 13. 02.04.2013 Р. Мунипов

- 14. 02.04.2013 Р. Мунипов

- 15. 02.04.2013 Р. Мунипов

- 16. 02.04.2013 Р. Мунипов

- 17. 02.04.2013 Р. Мунипов

- 18. 02.04.2013 Р. Мунипов Истинная зависимость Предполагаемая (линейная) зависимость Ковариация от постоянной величины равна нулю Случайная величина

- 19. 02.04.2013 Р. Мунипов

- 20. 02.04.2013 Р. Мунипов

- 21. 02.04.2013 Р. Мунипов Модель регрессии является линейной относительно параметров.

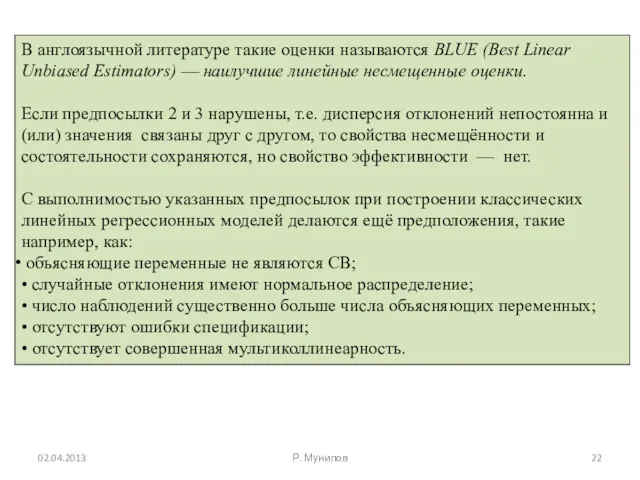

- 22. 02.04.2013 Р. Мунипов В англоязычной литературе такие оценки называются BLUE (Best Linear Unbiased Estimators) — наилучшие

- 23. 02.04.2013 Р. Мунипов обозначим обозначим

- 24. 02.04.2013 Р. Мунипов

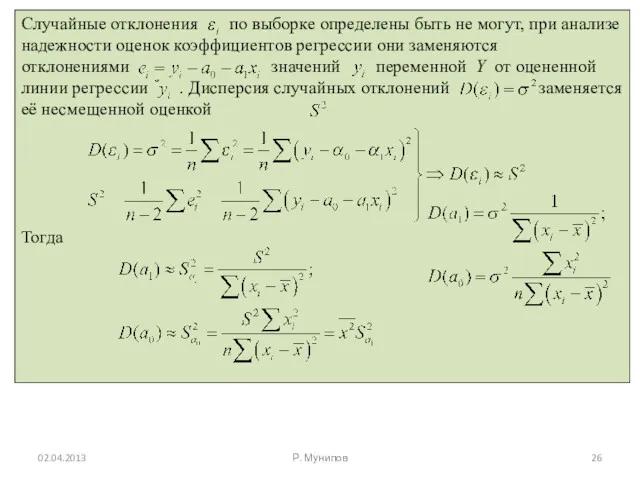

- 25. 02.04.2013 Р. Мунипов

- 26. 02.04.2013 Р. Мунипов

- 27. 02.04.2013 Р. Мунипов

- 28. 02.04.2013 Р. Мунипов

- 29. 02.04.2013 Р. Мунипов

- 30. 02.04.2013 Р. Мунипов

- 31. 02.04.2013 Р. Мунипов

- 32. 02.04.2013 Р. Мунипов

- 33. 02.04.2013 Р. Мунипов

- 34. 02.04.2013 Р. Мунипов

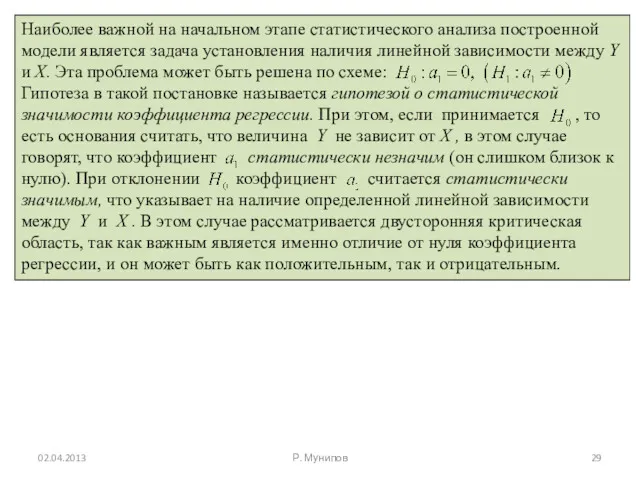

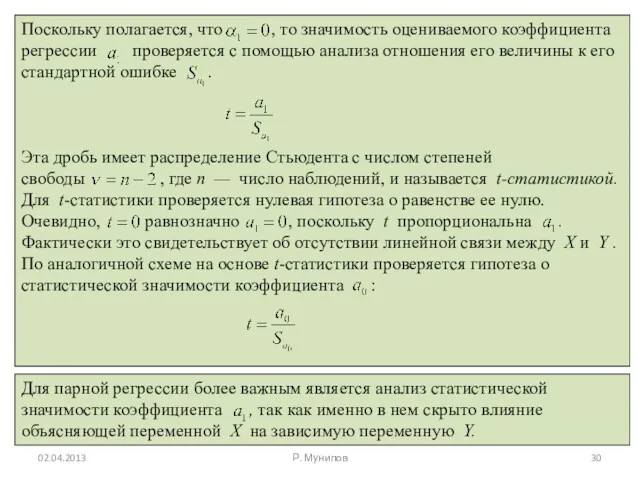

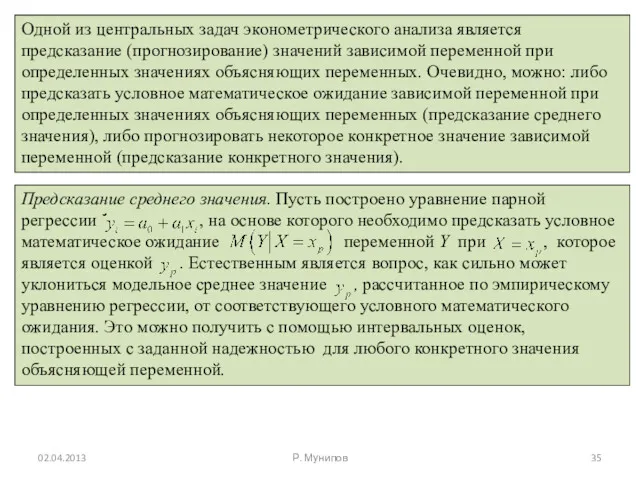

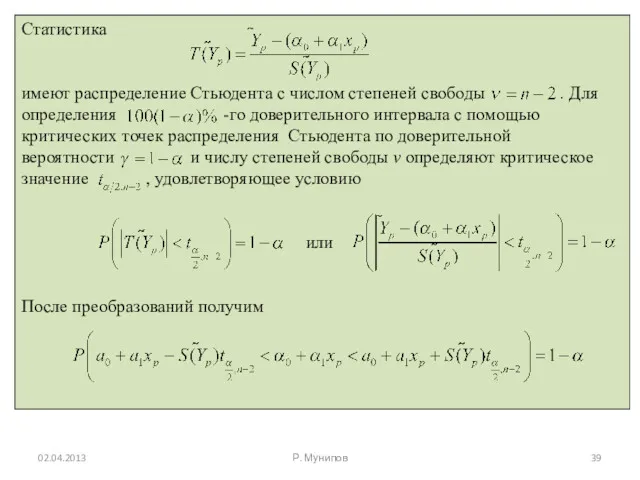

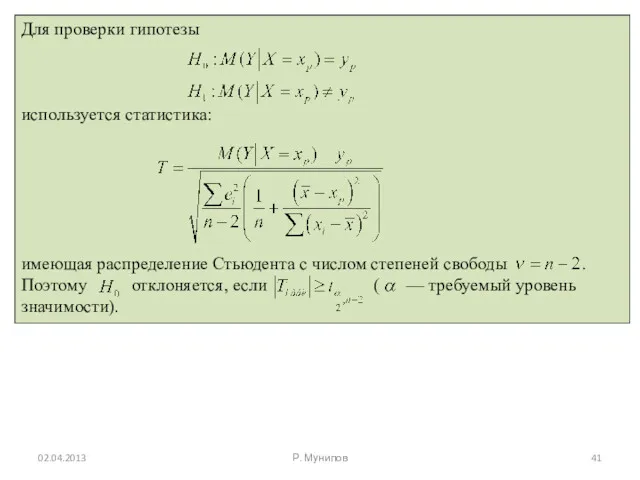

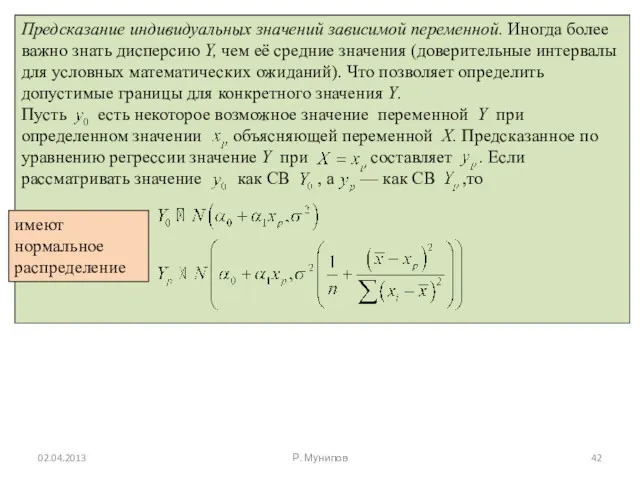

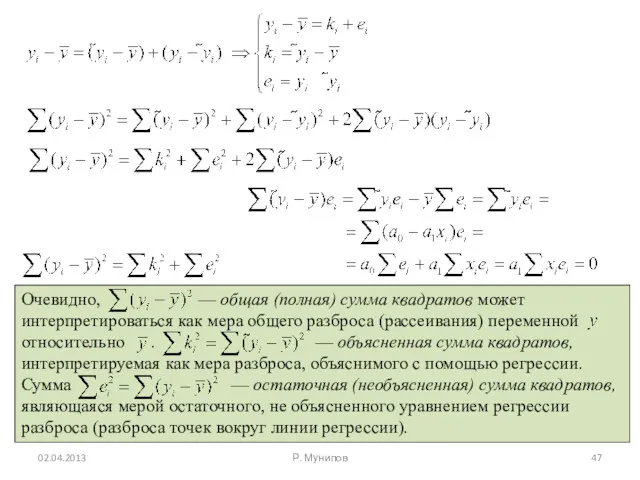

- 35. 02.04.2013 Р. Мунипов Одной из центральных задач эконометрического анализа является предсказание (прогнозирование) значений зависимой переменной при

- 36. 02.04.2013 Р. Мунипов Получено раннее

- 37. 02.04.2013 Р. Мунипов Получено ранее

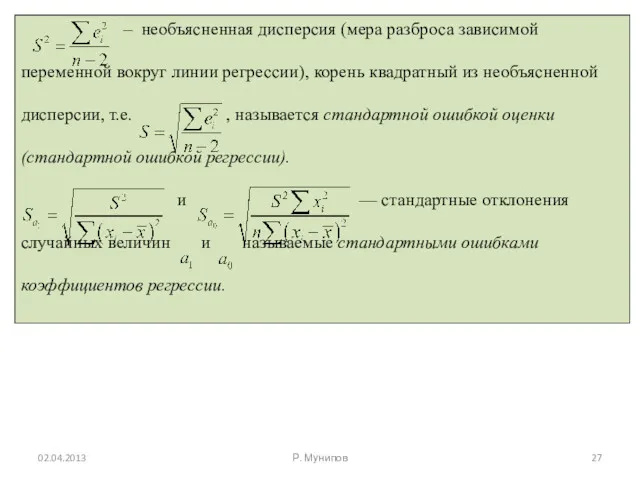

- 38. 02.04.2013 Р. Мунипов Выборочная исправленная дисперсия

- 39. 02.04.2013 Р. Мунипов

- 40. 02.04.2013 Р. Мунипов

- 41. 02.04.2013 Р. Мунипов

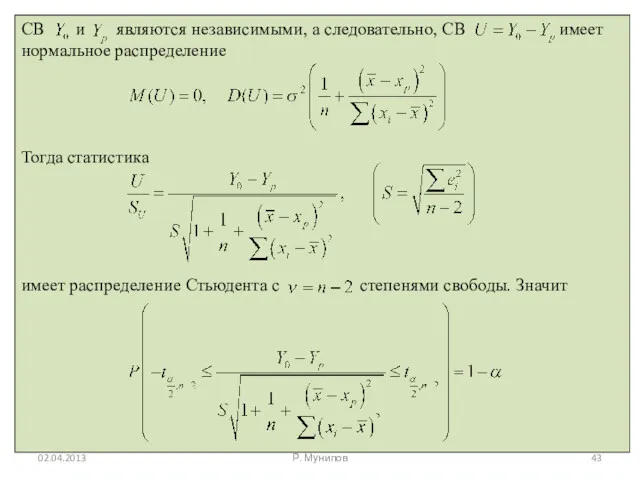

- 42. 02.04.2013 Р. Мунипов имеют нормальное распределение

- 43. 02.04.2013 Р. Мунипов

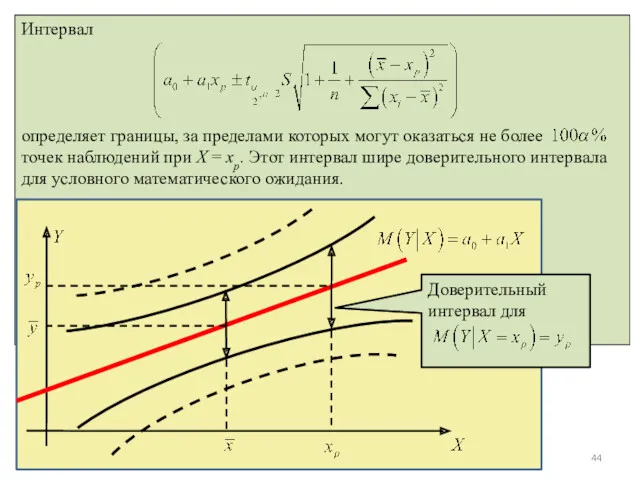

- 44. 02.04.2013 Р. Мунипов Интервал определяет границы, за пределами которых могут оказаться не более точек наблюдений при

- 45. 02.04.2013 Р. Мунипов

- 46. 02.04.2013 Р. Мунипов

- 47. 02.04.2013 Р. Мунипов

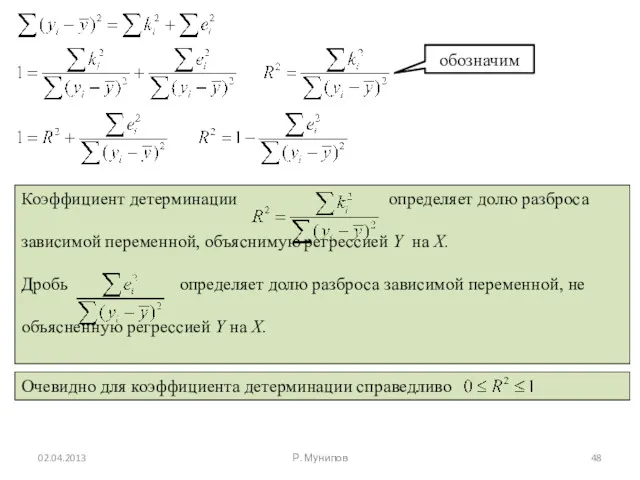

- 48. 02.04.2013 Р. Мунипов обозначим

- 50. Скачать презентацию

С тех пор как экономика стала серьезной самостоятельной наукой, исследователи пытаются

С тех пор как экономика стала серьезной самостоятельной наукой, исследователи пытаются

Любая экономическая политика заключается в регулировании экономических переменных, и она должна

Любая экономическая политика заключается в регулировании экономических переменных, и она должна

В экономике чаще имеют не функциональные, а корреляционные, либо статистические, зависимости.

В экономике чаще имеют не функциональные, а корреляционные, либо статистические, зависимости.

Другой вариант рассмотрения взаимосвязей выделяет одну из величин как независимую (объясняющую),

Другой вариант рассмотрения взаимосвязей выделяет одну из величин как независимую (объясняющую),

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

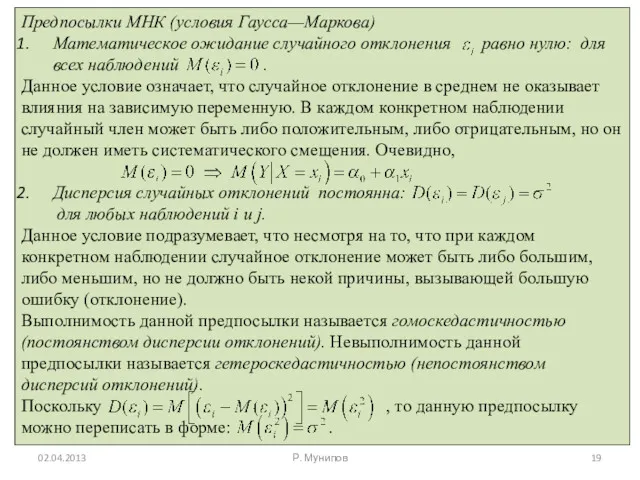

Определим причины предопределяющие присутствия в регрессионных моделях случайного фактора (отклонения). Среди

Определим причины предопределяющие присутствия в регрессионных моделях случайного фактора (отклонения). Среди

2. Неправильный выбор функциональной формы модели.

Из-за слабой изученности исследуемого процесса

2. Неправильный выбор функциональной формы модели.

Из-за слабой изученности исследуемого процесса

4. Ошибки измерений.

Какой бы качественной ни была модель, ошибки измерений

4. Ошибки измерений.

Какой бы качественной ни была модель, ошибки измерений

Решение эконометрической задачи построения качественного уравнения регрессии, соответствующего эмпирическим данным и

Решение эконометрической задачи построения качественного уравнения регрессии, соответствующего эмпирическим данным и

Р. Мунипов

02.04.2013

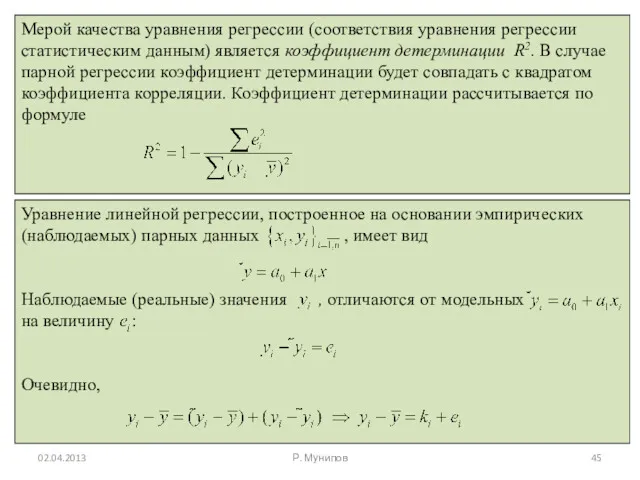

Если функция регрессии линейна, то говорят о линейной регрессии. Модель

Р. Мунипов

02.04.2013

Если функция регрессии линейна, то говорят о линейной регрессии. Модель

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

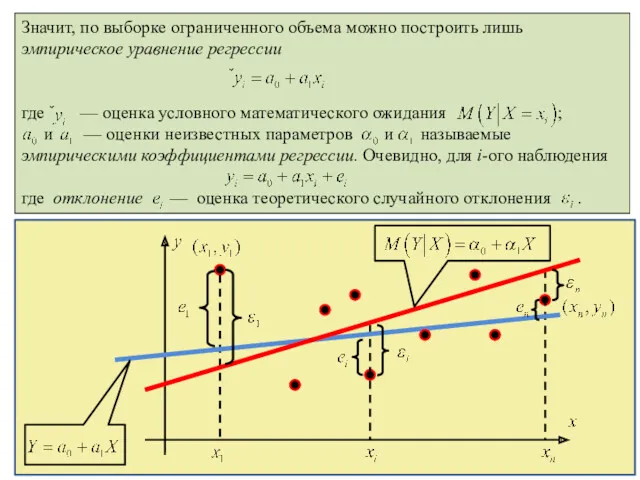

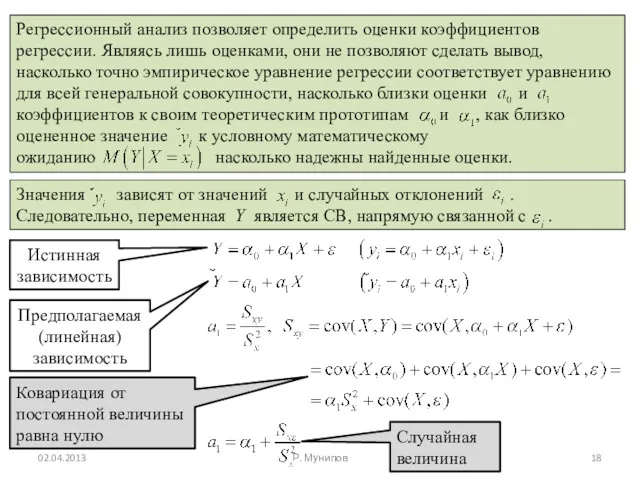

Истинная зависимость

Предполагаемая (линейная) зависимость

Ковариация от постоянной величины равна нулю

Случайная величина

02.04.2013

Р. Мунипов

Истинная зависимость

Предполагаемая (линейная) зависимость

Ковариация от постоянной величины равна нулю

Случайная величина

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

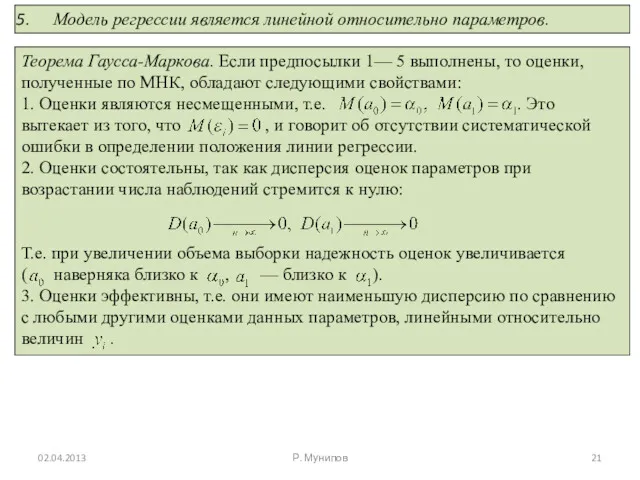

Модель регрессии является линейной относительно параметров.

02.04.2013

Р. Мунипов

Модель регрессии является линейной относительно параметров.

02.04.2013

Р. Мунипов

В англоязычной литературе такие оценки называются BLUE (Best Linear Unbiased

02.04.2013

Р. Мунипов

В англоязычной литературе такие оценки называются BLUE (Best Linear Unbiased

02.04.2013

Р. Мунипов

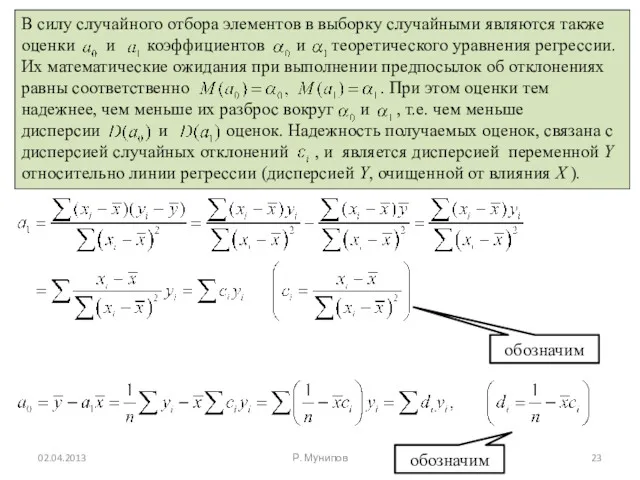

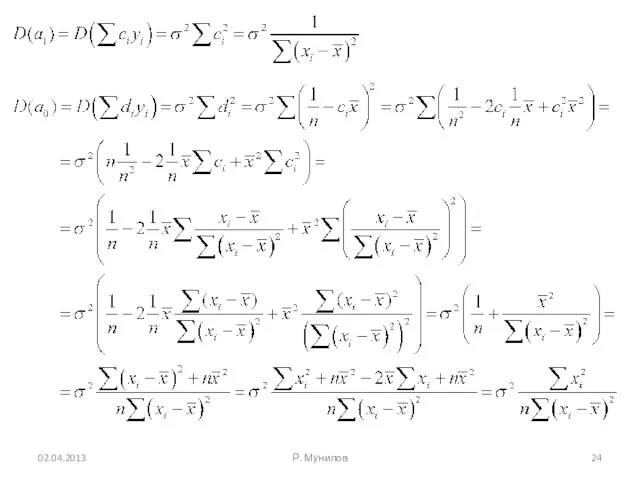

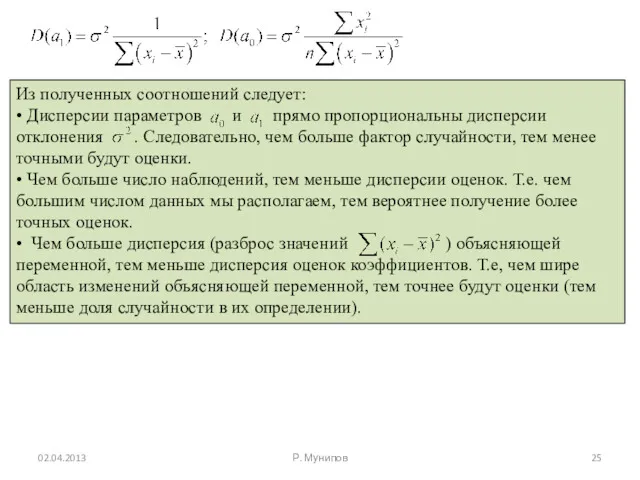

обозначим

обозначим

02.04.2013

Р. Мунипов

обозначим

обозначим

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

Одной из центральных задач эконометрического анализа является предсказание (прогнозирование) значений

02.04.2013

Р. Мунипов

Одной из центральных задач эконометрического анализа является предсказание (прогнозирование) значений

02.04.2013

Р. Мунипов

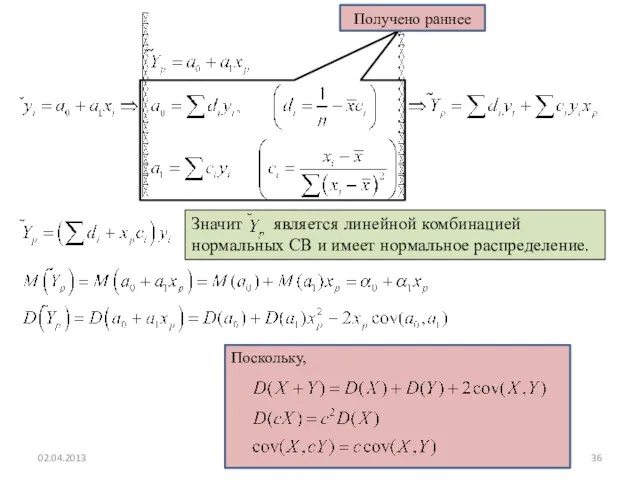

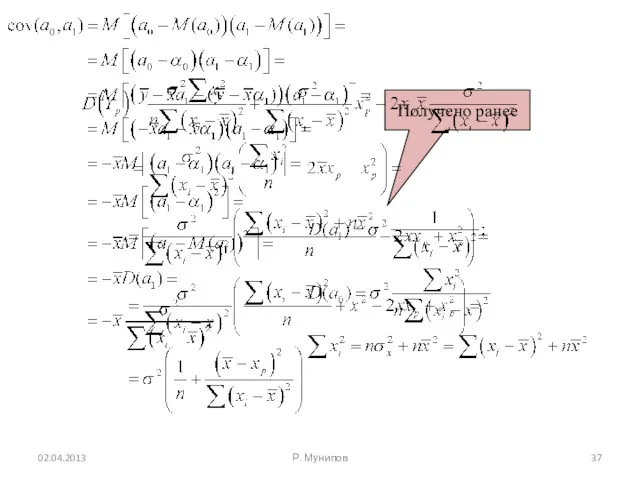

Получено раннее

02.04.2013

Р. Мунипов

Получено раннее

02.04.2013

Р. Мунипов

Получено ранее

02.04.2013

Р. Мунипов

Получено ранее

02.04.2013

Р. Мунипов

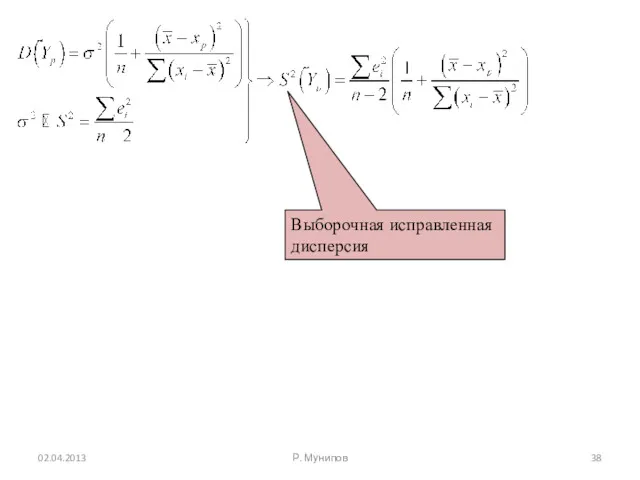

Выборочная исправленная дисперсия

02.04.2013

Р. Мунипов

Выборочная исправленная дисперсия

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

имеют нормальное распределение

02.04.2013

Р. Мунипов

имеют нормальное распределение

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

Интервал

определяет границы, за пределами которых могут оказаться не более точек

02.04.2013

Р. Мунипов

Интервал

определяет границы, за пределами которых могут оказаться не более точек

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

02.04.2013

Р. Мунипов

обозначим

02.04.2013

Р. Мунипов

обозначим

Тіктөртбұрыш пен шаршының ауданы

Тіктөртбұрыш пен шаршының ауданы Правильные многогранники

Правильные многогранники Симметрия. Виды симметрии

Симметрия. Виды симметрии Тренажёр Таблица умножения

Тренажёр Таблица умножения Задачи на смеси, сплавы и растворы

Задачи на смеси, сплавы и растворы Тапкырлаучыны тамыр тамгасы тышына чыгару. Тапкырлаучыны тамыр тамгасы астына кертү. 8 klass

Тапкырлаучыны тамыр тамгасы тышына чыгару. Тапкырлаучыны тамыр тамгасы астына кертү. 8 klass Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей Итоговый тест по математике. 6 класс

Итоговый тест по математике. 6 класс Решение задач

Решение задач Геометрически е тела и фигуры

Геометрически е тела и фигуры Порядок выполнения действий, 5 класс

Порядок выполнения действий, 5 класс Прямокутний паралелепіпед

Прямокутний паралелепіпед Дискретная математика. Теория множеств

Дискретная математика. Теория множеств Описательная статистика

Описательная статистика ГИА - 2012. Открытый банк заданий по математике. Задача №15

ГИА - 2012. Открытый банк заданий по математике. Задача №15 Угол поворота. Радианная мера угла

Угол поворота. Радианная мера угла Делители и кратные

Делители и кратные Нахождение значений дробных выражений. 6 класс

Нахождение значений дробных выражений. 6 класс Презентация Число 6, цифра 6

Презентация Число 6, цифра 6 Площадь круга

Площадь круга Замечательное свойство параболы

Замечательное свойство параболы Урок-сказка Спати колобка

Урок-сказка Спати колобка Нахождение однозначного частного 6

Нахождение однозначного частного 6 Математическая сказка. 3 класс

Математическая сказка. 3 класс Приближенные значения действительных чисел

Приближенные значения действительных чисел Взаємозв’язки кількісних ознак

Взаємозв’язки кількісних ознак Алгоритм деления многозначного числа на однозначное

Алгоритм деления многозначного числа на однозначное Правильные и неправильные дроби

Правильные и неправильные дроби