- Парный регрессионный анализ

Содержание

- 2. Вопросы: Общие сведения о регрессионном анализе Реализация основных этапов построения и анализа парной линейной регрессии 2.1.

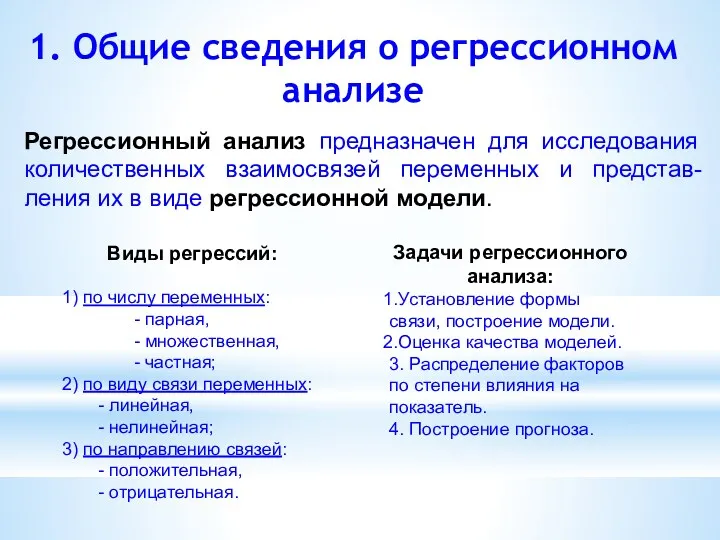

- 3. 1. Общие сведения о регрессионном анализе Виды регрессий: 1) по числу переменных: - парная, - множественная,

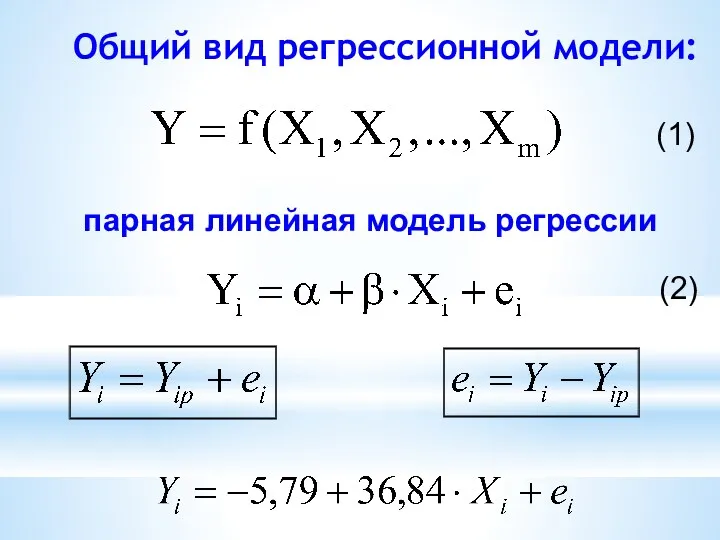

- 4. Общий вид регрессионной модели: (1) парная линейная модель регрессии (2)

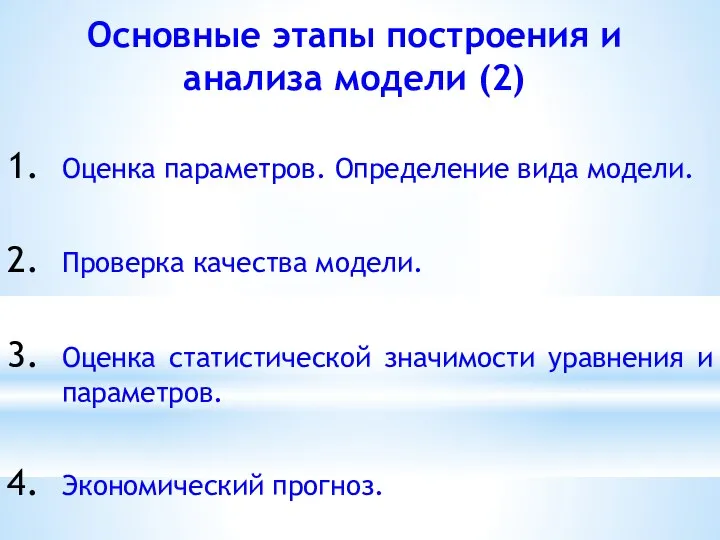

- 5. Основные этапы построения и анализа модели (2) Оценка параметров. Определение вида модели. Проверка качества модели. Оценка

- 6. 2. Реализация основных этапов построения и анализа парной линейной регрессии 2.1. Оценка параметров. Определение вида модели

- 7. 2.1. Оценка параметров. Определение вида модели Мозговой штурм: Для чего применяется метод наименьших квадратов? Какая идея

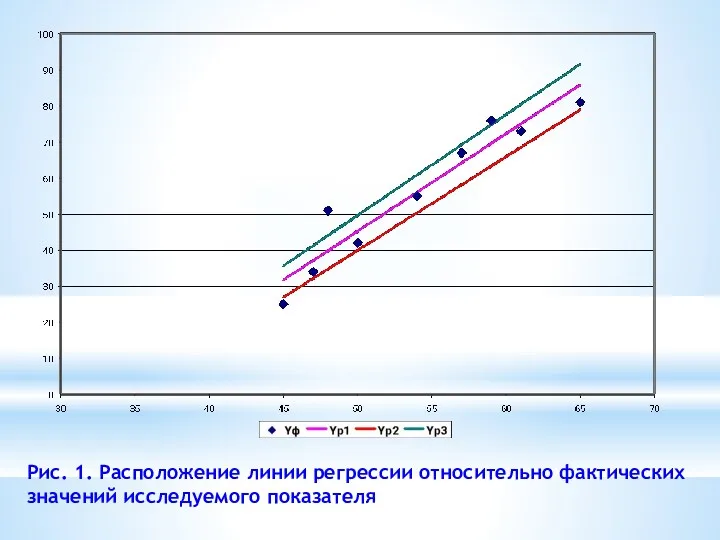

- 8. Рис. 1. Расположение линии регрессии относительно фактических значений исследуемого показателя

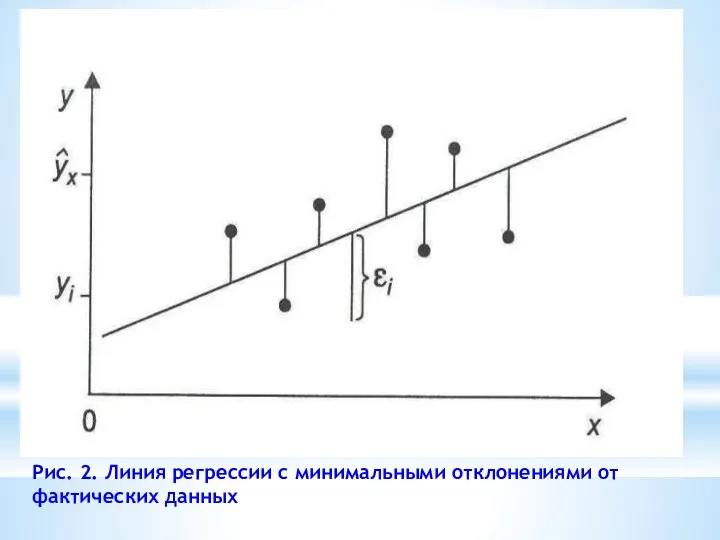

- 9. Рис. 2. Линия регрессии с минимальными отклонениями от фактических данных

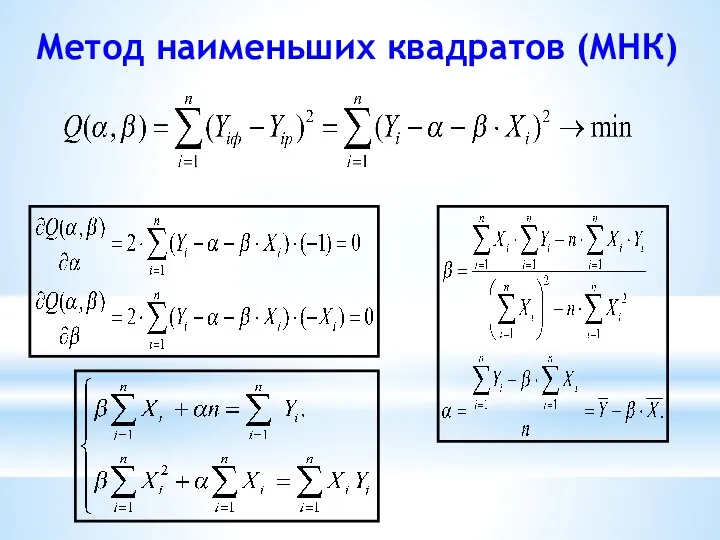

- 10. Метод наименьших квадратов (МНК)

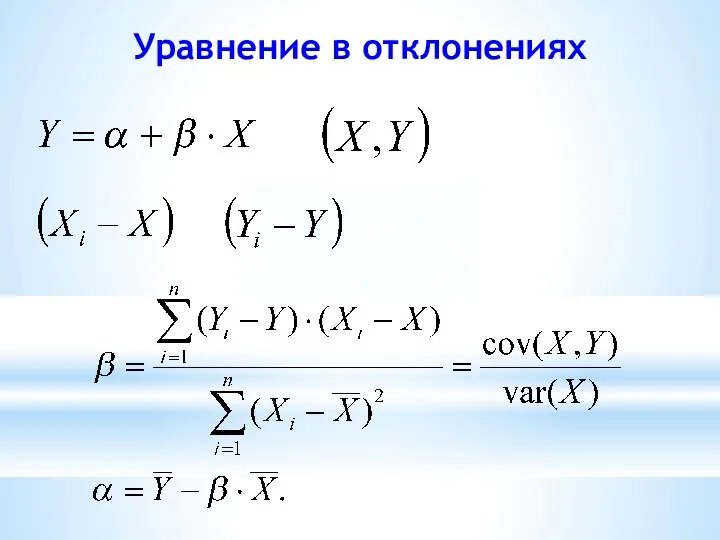

- 11. Уравнение в отклонениях

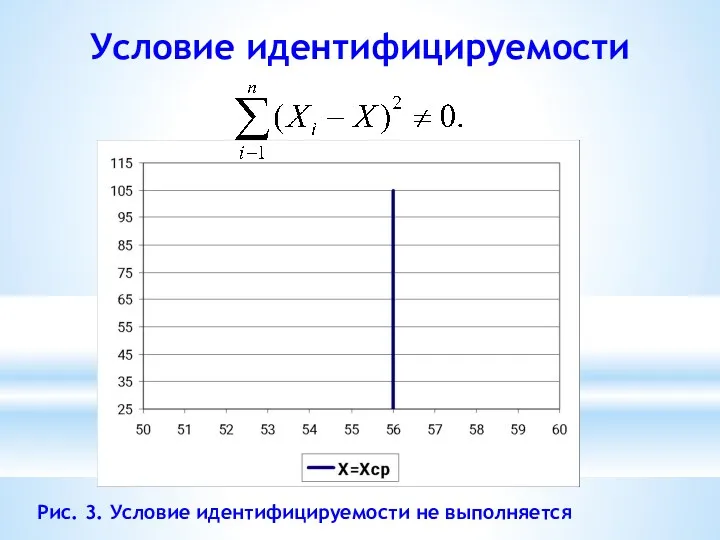

- 12. Условие идентифицируемости Рис. 3. Условие идентифицируемости не выполняется

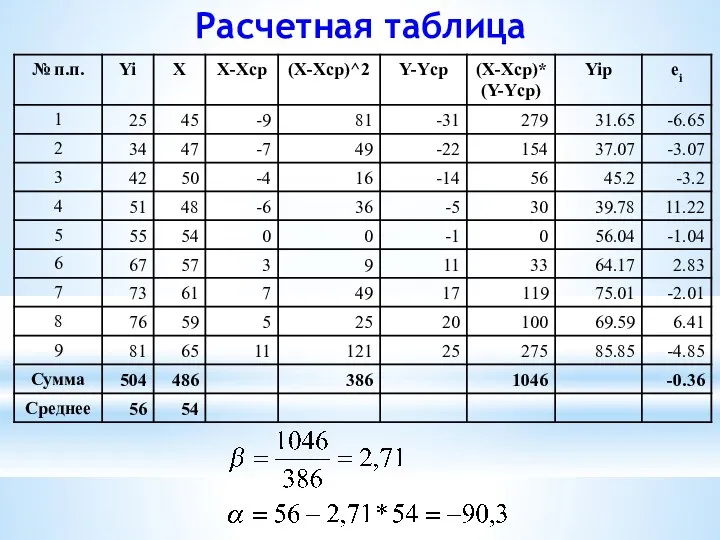

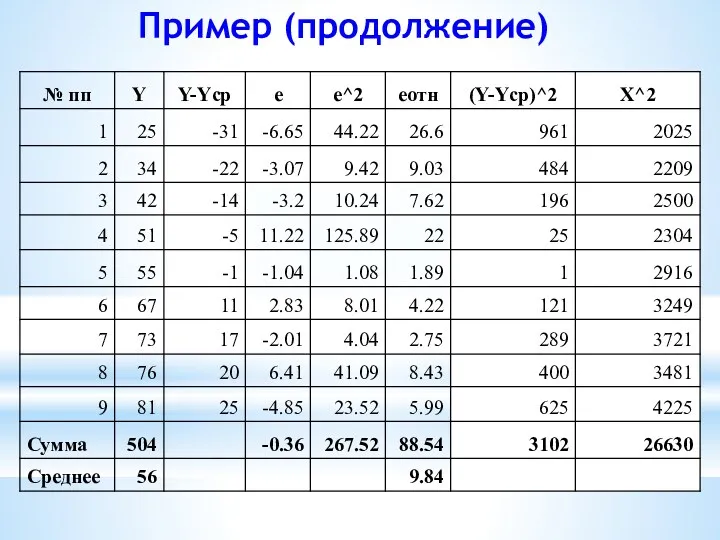

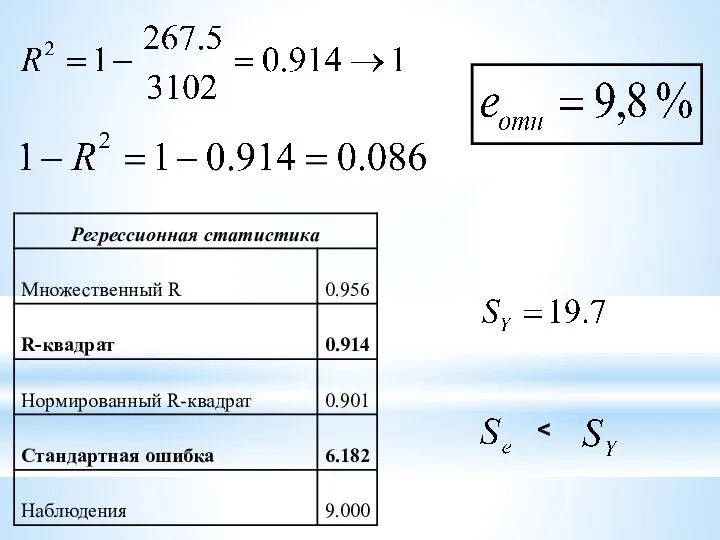

- 13. Пример Пусть зависимая пере-менная Y – квартальная прибыль девяти компаний одной отрасли (в млн. руб.), а

- 14. 1. Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии Рис. 4. Диаграмма рассеяния исходных

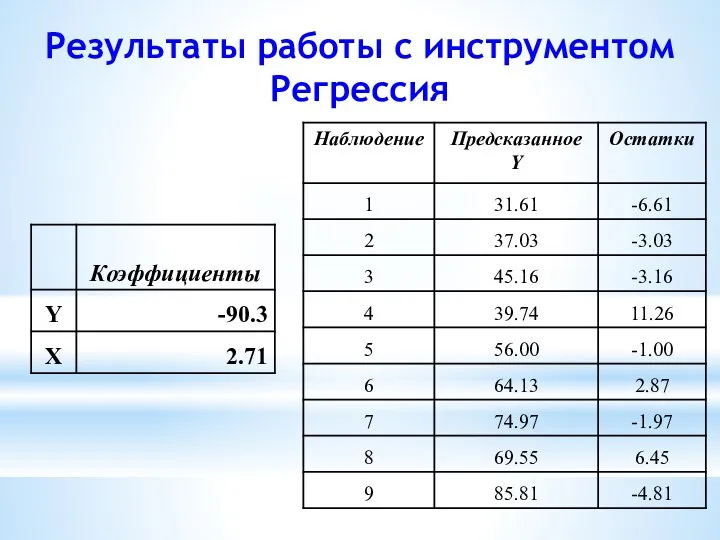

- 15. Расчетная таблица

- 16. Уравнение регрессии Yi=-90.3 + 2.71*Xi + еi Yiр=-90.3 + 2.71*Xi Экономический смысл коэффициента регрессии: при изменении

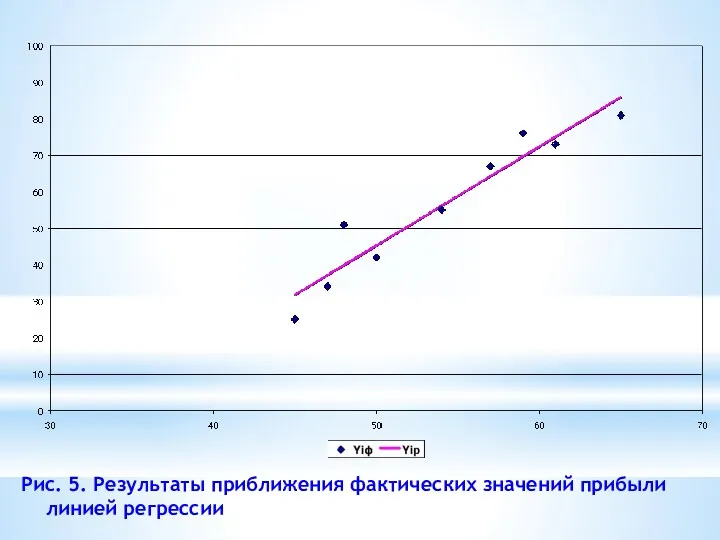

- 17. Рис. 5. Результаты приближения фактических значений прибыли линией регрессии

- 18. Результаты работы с инструментом Регрессия

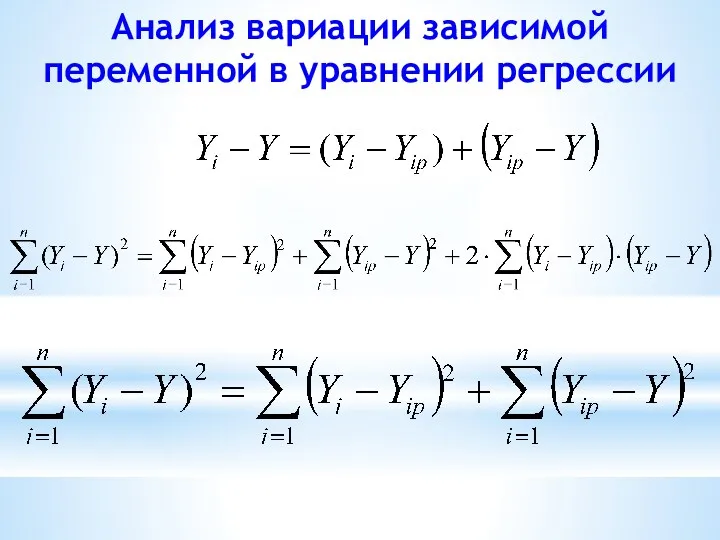

- 19. Анализ вариации зависимой переменной в уравнении регрессии

- 20. Общая сумма квадратов отклонений TSS =

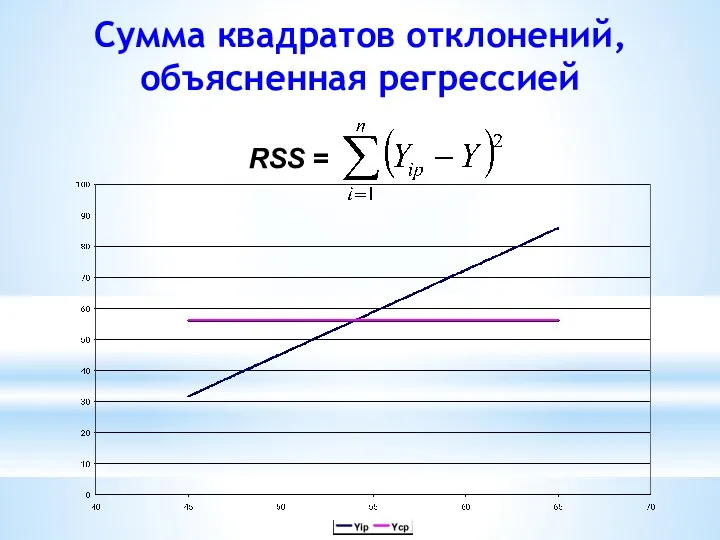

- 21. Сумма квадратов отклонений, объясненная регрессией RSS =

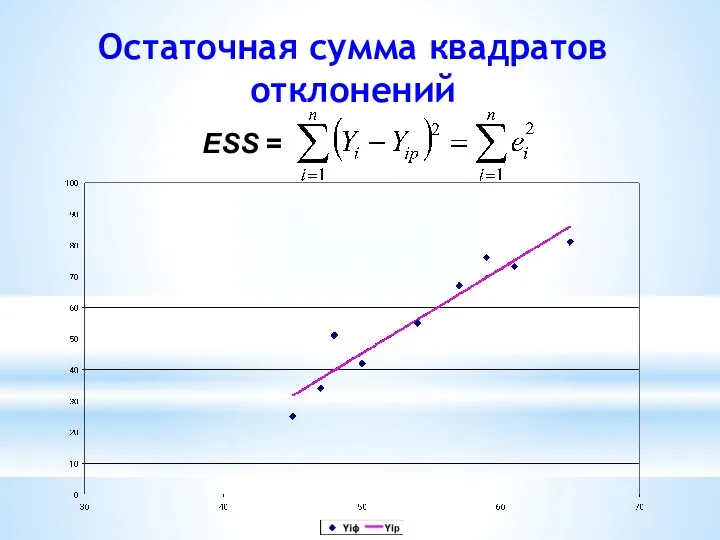

- 22. Остаточная сумма квадратов отклонений ESS =

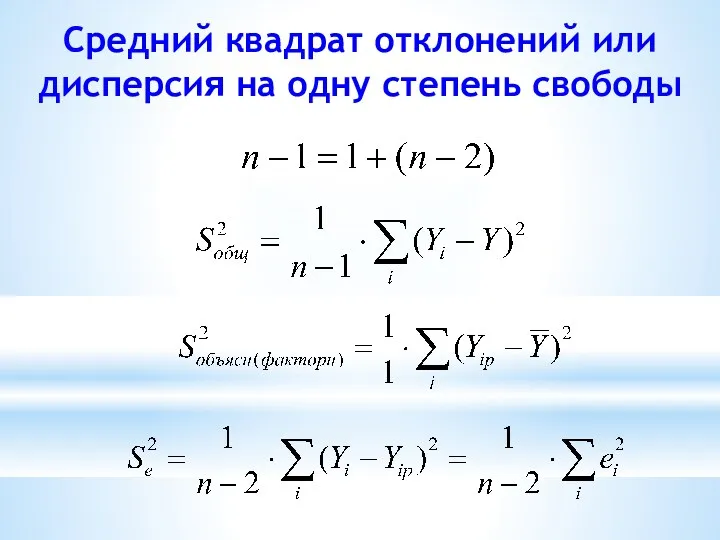

- 23. Средний квадрат отклонений или дисперсия на одну степень свободы

- 24. Дисперсионный анализ

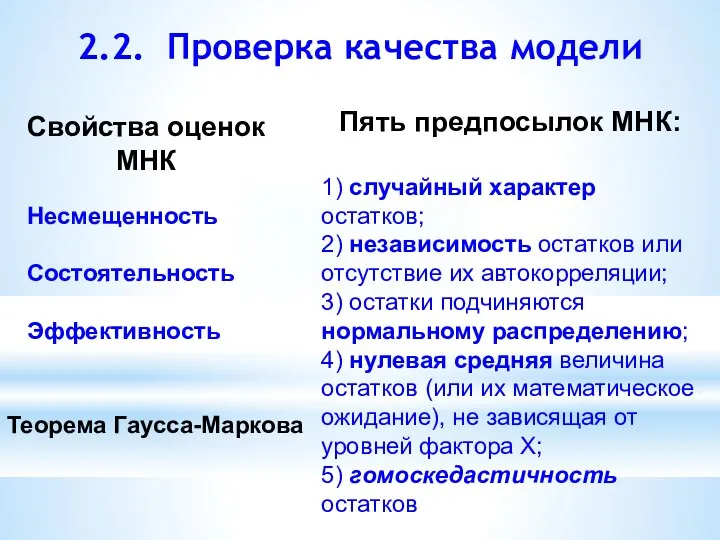

- 25. 2.2. Проверка качества модели Свойства оценок МНК Несмещенность Состоятельность Эффективность Пять предпосылок МНК: 1) случайный характер

- 26. Гомоскедастичность

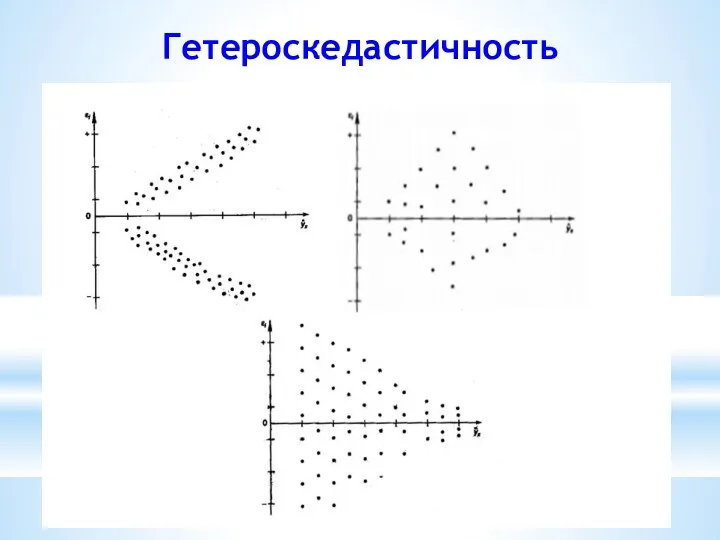

- 27. Гетероскедастичность

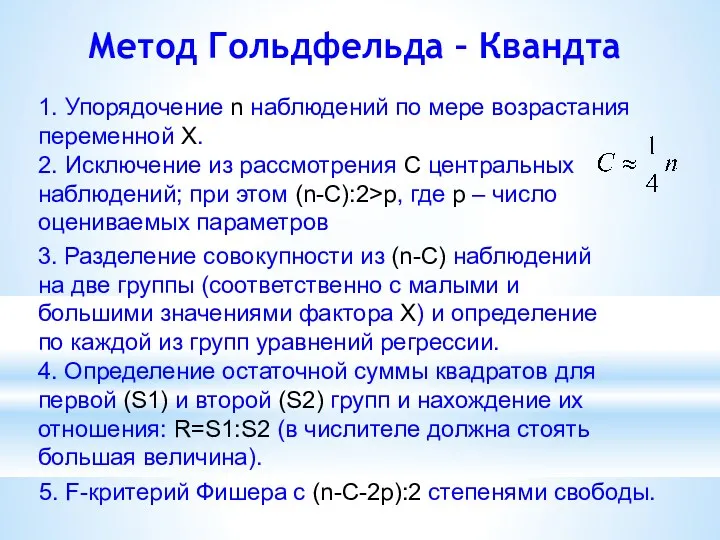

- 28. Метод Гольдфельда – Квандта 1. Упорядочение n наблюдений по мере возрастания переменной X. 2. Исключение из

- 29. Пример (продолжение) Для первой совокупности: Для второй совокупности: R= 169,9/24 = 7.08 Число степеней свободы: (9-1-2*2):2=2

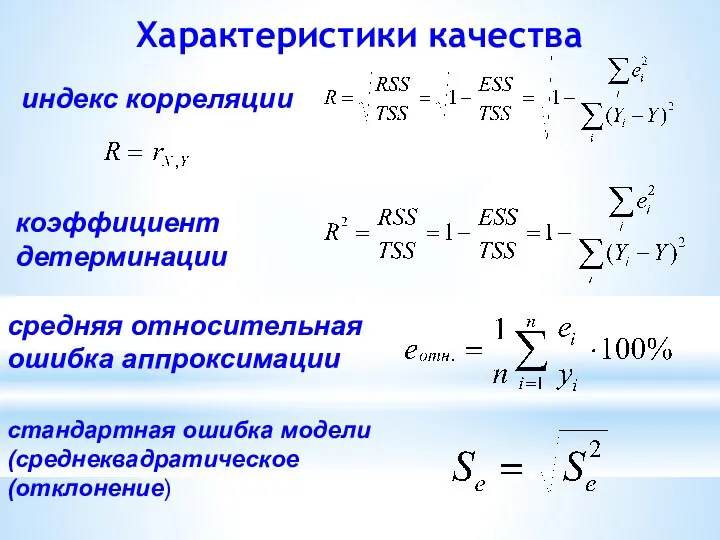

- 30. Характеристики качества индекс корреляции коэффициент детерминации средняя относительная ошибка аппроксимации стандартная ошибка модели (среднеквадратическое (отклонение)

- 31. Пример (продолжение)

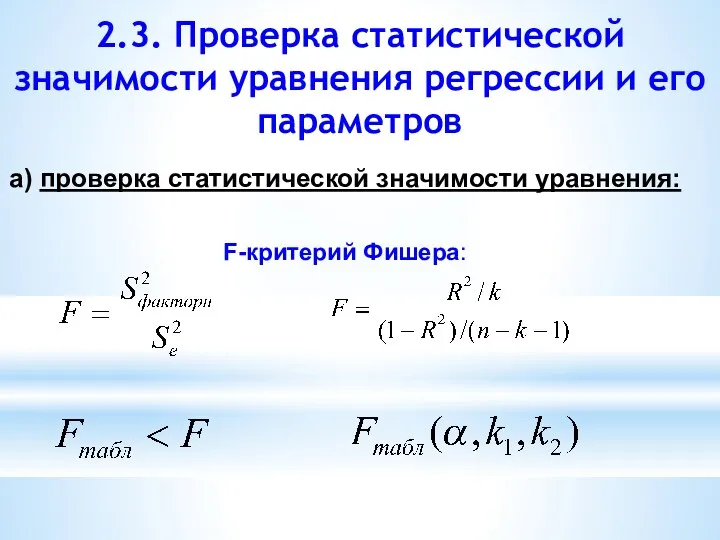

- 33. 2.3. Проверка статистической значимости уравнения регрессии и его параметров а) проверка статистической значимости уравнения: F-критерий Фишера:

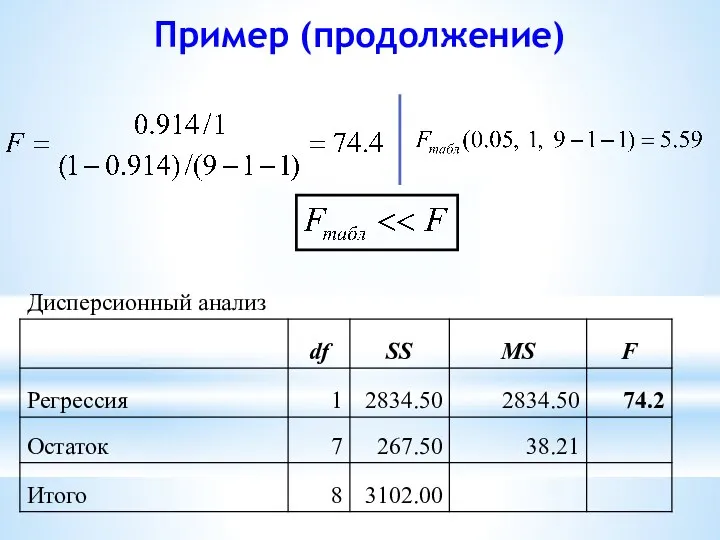

- 34. Пример (продолжение)

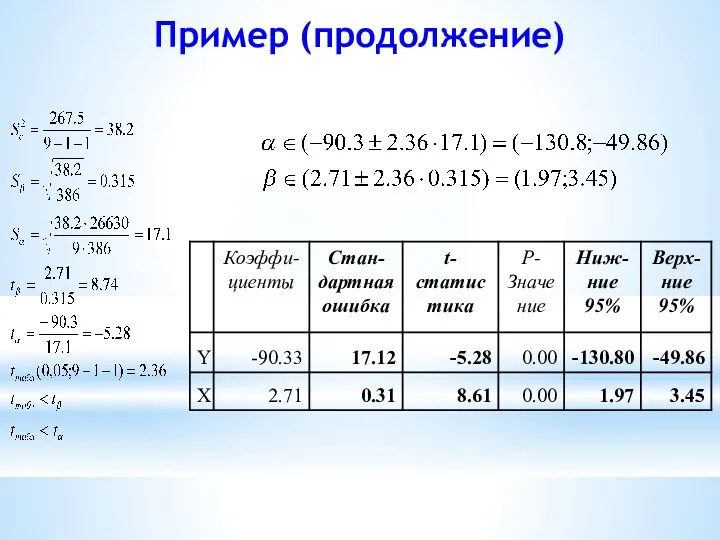

- 35. а) проверка статистической значимости параметров уравнения: t-критерий Стьюдента интервальные оценки параметров

- 36. Пример (продолжение)

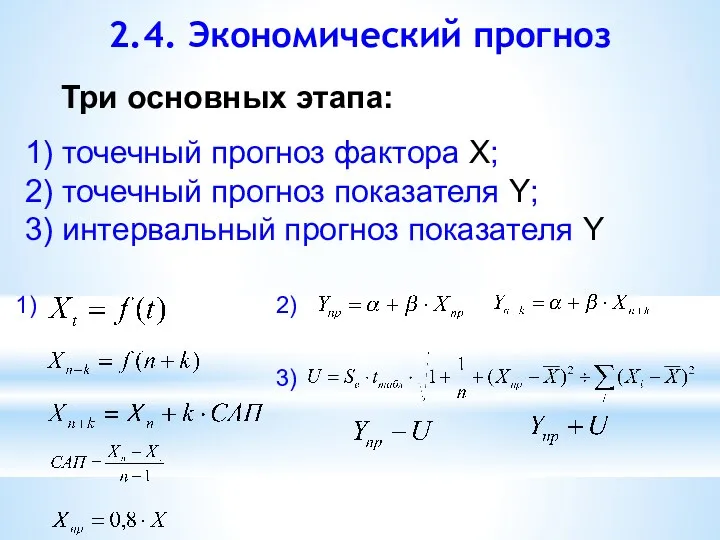

- 37. 2.4. Экономический прогноз Три основных этапа: 1) точечный прогноз фактора Х; 2) точечный прогноз показателя Y;

- 38. Пример (продолжение) Нижняя граница интервала: 115,66-17,97=97,69 Верхняя граница интервала: 115,66+17,97=133,63

- 39. 3. Парная нелинейная регрессия Общий вид регрессионной модели Y=f(X) Парная нелинейная регрессия

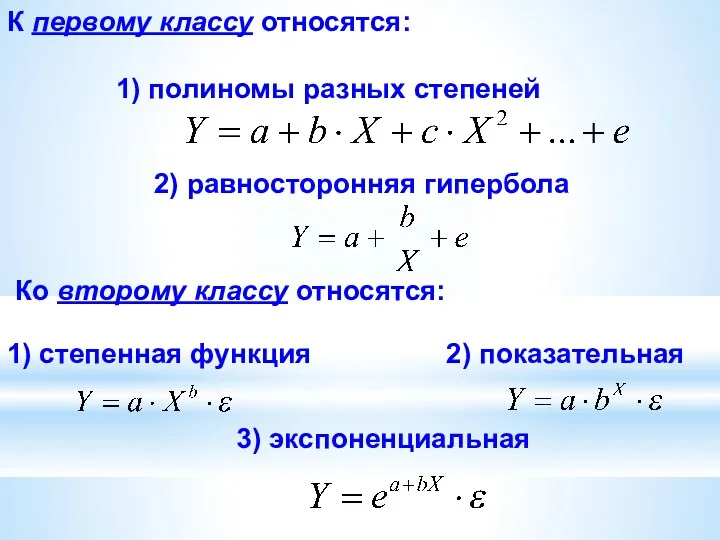

- 42. К первому классу относятся: 1) полиномы разных степеней 2) равносторонняя гипербола Ко второму классу относятся: 1)

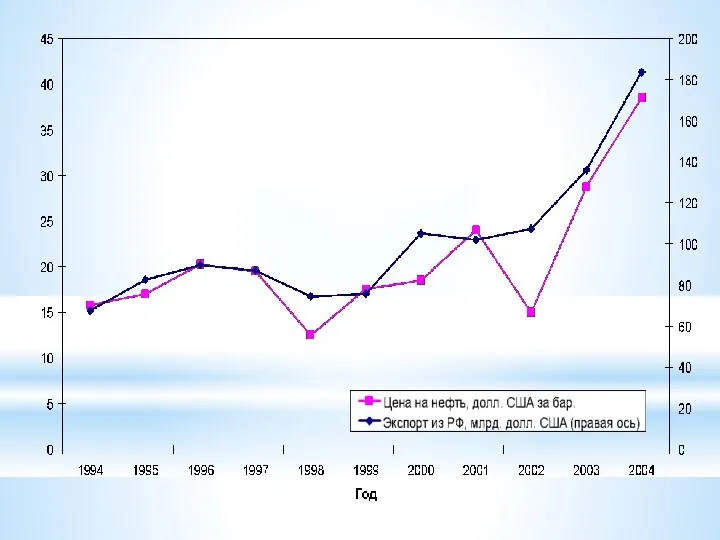

- 43. Кривые Энгеля и Филипса Кривая Филипса показывает взаимное изменение уровней безработицы (х) и инфляции в экономике

- 44. Пример Требуется: Построить степенную, показательную и гиперболическую модели нелинейной регрессии. Результаты моделирования отобразить на графике. 2.

- 45. Степенная модель Y=A+bX

- 46. Y=-4.346+2.789*X

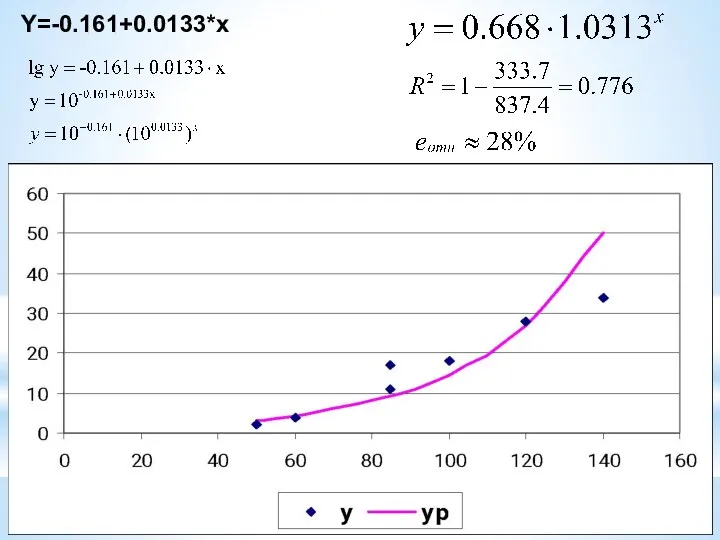

- 47. Показательная модель

- 48. Y=-0.161+0.0133*x

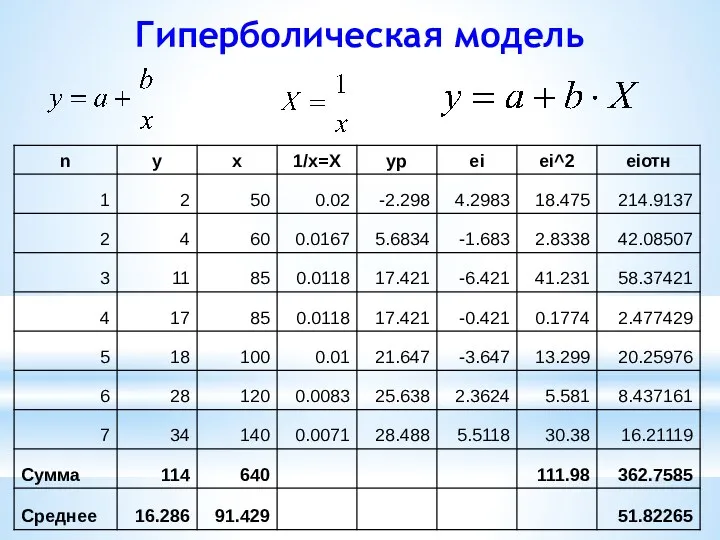

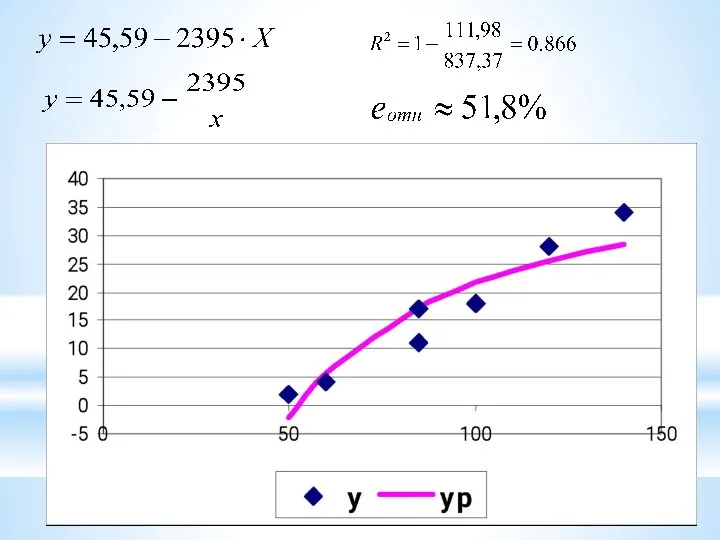

- 49. Гиперболическая модель

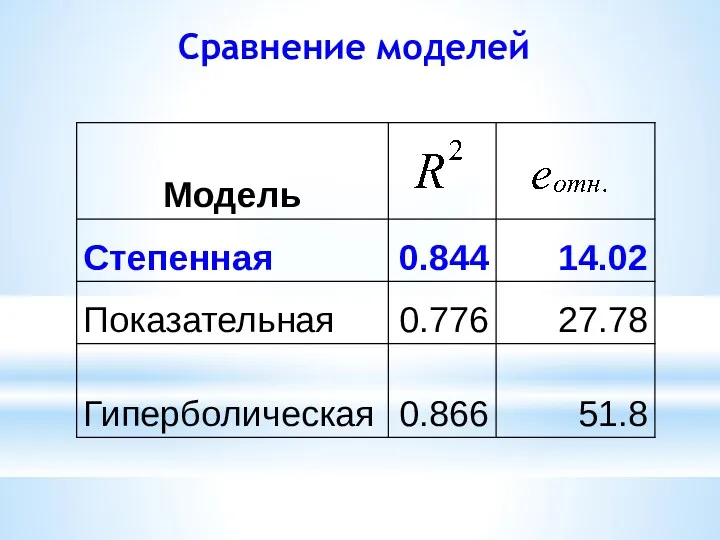

- 51. Сравнение моделей

- 52. 4. Причины ложных результатов регрессионного анализа Грубое искажение вида модели или оценок ее параметров

- 53. 2. Несоответствие результатов корреляционного и регрессионного анализа 3. Отрицательные расчетные значения эндогенной переменной 4. Интервал прогноза

- 54. 5. Эффект ложной регрессии

- 57. Скачать презентацию

Вопросы:

Общие сведения о регрессионном анализе

Реализация основных этапов построения и анализа парной

Вопросы:

Общие сведения о регрессионном анализе

Реализация основных этапов построения и анализа парной

1. Общие сведения о регрессионном анализе

Виды регрессий:

1) по числу переменных:

-

1. Общие сведения о регрессионном анализе

Виды регрессий:

1) по числу переменных:

-

Общий вид регрессионной модели:

(1)

парная линейная модель регрессии

(2)

Общий вид регрессионной модели:

(1)

парная линейная модель регрессии

(2)

Основные этапы построения и анализа модели (2)

Оценка параметров. Определение вида

Основные этапы построения и анализа модели (2)

Оценка параметров. Определение вида

2. Реализация основных этапов построения и анализа парной линейной регрессии

2.1. Оценка

2. Реализация основных этапов построения и анализа парной линейной регрессии

2.1. Оценка

2.1. Оценка параметров. Определение вида модели

Мозговой штурм:

Для чего применяется метод наименьших

2.1. Оценка параметров. Определение вида модели

Мозговой штурм:

Для чего применяется метод наименьших

Рис. 1. Расположение линии регрессии относительно фактических значений исследуемого показателя

Рис. 1. Расположение линии регрессии относительно фактических значений исследуемого показателя

Рис. 2. Линия регрессии с минимальными отклонениями от фактических данных

Рис. 2. Линия регрессии с минимальными отклонениями от фактических данных

Метод наименьших квадратов (МНК)

Метод наименьших квадратов (МНК)

Уравнение в отклонениях

Уравнение в отклонениях

Условие идентифицируемости

Рис. 3. Условие идентифицируемости не выполняется

Условие идентифицируемости

Рис. 3. Условие идентифицируемости не выполняется

Пример

Пусть зависимая пере-менная Y – квартальная прибыль девяти компаний одной отрасли

Пример

Пусть зависимая пере-менная Y – квартальная прибыль девяти компаний одной отрасли

1. Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии

Рис.

1. Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию коэффициента регрессии

Рис.

Расчетная таблица

Расчетная таблица

Уравнение регрессии

Yi=-90.3 + 2.71*Xi + еi

Yiр=-90.3 + 2.71*Xi

Экономический смысл

Уравнение регрессии

Yi=-90.3 + 2.71*Xi + еi

Yiр=-90.3 + 2.71*Xi

Экономический смысл

Рис. 5. Результаты приближения фактических значений прибыли линией регрессии

Рис. 5. Результаты приближения фактических значений прибыли линией регрессии

Результаты работы с инструментом Регрессия

Результаты работы с инструментом Регрессия

Анализ вариации зависимой переменной в уравнении регрессии

Анализ вариации зависимой переменной в уравнении регрессии

Общая сумма квадратов отклонений

TSS =

Общая сумма квадратов отклонений

TSS =

Сумма квадратов отклонений, объясненная регрессией

RSS =

Сумма квадратов отклонений, объясненная регрессией

RSS =

Остаточная сумма квадратов отклонений

ESS =

Остаточная сумма квадратов отклонений

ESS =

Средний квадрат отклонений или дисперсия на одну степень свободы

Средний квадрат отклонений или дисперсия на одну степень свободы

Дисперсионный анализ

Дисперсионный анализ

2.2. Проверка качества модели

Свойства оценок МНК

Несмещенность

Состоятельность

Эффективность

Пять предпосылок МНК:

1) случайный характер

2.2. Проверка качества модели

Свойства оценок МНК

Несмещенность

Состоятельность

Эффективность

Пять предпосылок МНК:

1) случайный характер

Гомоскедастичность

Гомоскедастичность

Гетероскедастичность

Гетероскедастичность

Метод Гольдфельда – Квандта

1. Упорядочение n наблюдений по мере возрастания

Метод Гольдфельда – Квандта

1. Упорядочение n наблюдений по мере возрастания

Пример (продолжение)

Для первой совокупности:

Для второй совокупности:

R= 169,9/24 = 7.08

Число

Пример (продолжение)

Для первой совокупности:

Для второй совокупности:

R= 169,9/24 = 7.08

Число

Характеристики качества

индекс корреляции

коэффициент

детерминации

средняя относительная

ошибка аппроксимации

стандартная

Характеристики качества

индекс корреляции

коэффициент

детерминации

средняя относительная

ошибка аппроксимации

стандартная

Пример (продолжение)

Пример (продолжение)

<

<

2.3. Проверка статистической значимости уравнения регрессии и его параметров

а) проверка статистической

2.3. Проверка статистической значимости уравнения регрессии и его параметров

а) проверка статистической

Пример (продолжение)

Пример (продолжение)

а) проверка статистической значимости параметров уравнения:

t-критерий Стьюдента

интервальные оценки параметров

а) проверка статистической значимости параметров уравнения:

t-критерий Стьюдента

интервальные оценки параметров

Пример (продолжение)

Пример (продолжение)

2.4. Экономический прогноз

Три основных этапа:

1) точечный прогноз фактора Х;

2) точечный прогноз

2.4. Экономический прогноз

Три основных этапа:

1) точечный прогноз фактора Х;

2) точечный прогноз

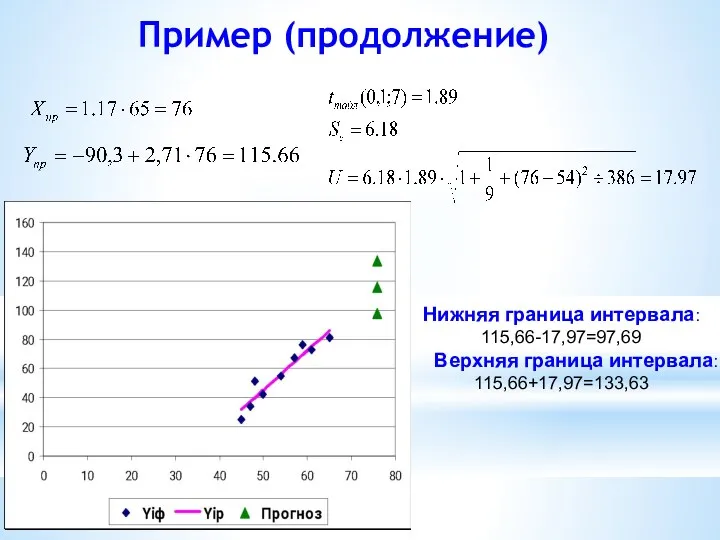

Пример (продолжение)

Нижняя граница интервала:

115,66-17,97=97,69

Верхняя граница интервала:

115,66+17,97=133,63

Пример (продолжение)

Нижняя граница интервала:

115,66-17,97=97,69

Верхняя граница интервала:

115,66+17,97=133,63

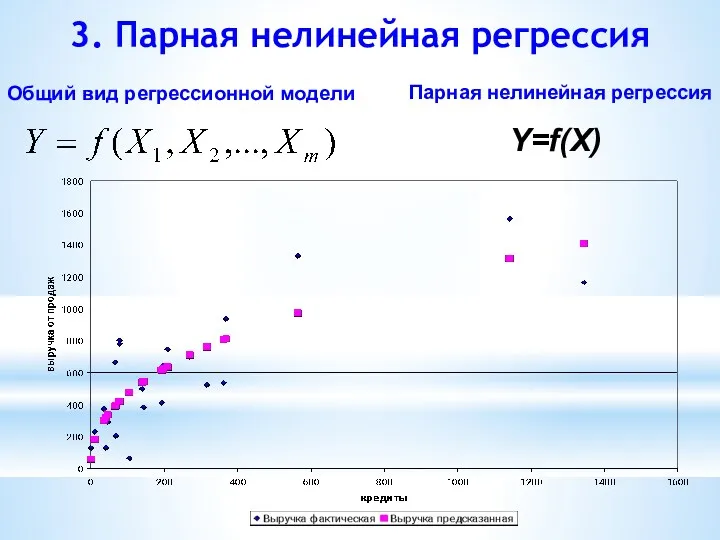

3. Парная нелинейная регрессия

Общий вид регрессионной модели

Y=f(X)

Парная нелинейная регрессия

3. Парная нелинейная регрессия

Общий вид регрессионной модели

Y=f(X)

Парная нелинейная регрессия

К первому классу относятся:

1) полиномы разных степеней

2) равносторонняя гипербола

Ко второму

К первому классу относятся:

1) полиномы разных степеней

2) равносторонняя гипербола

Ко второму

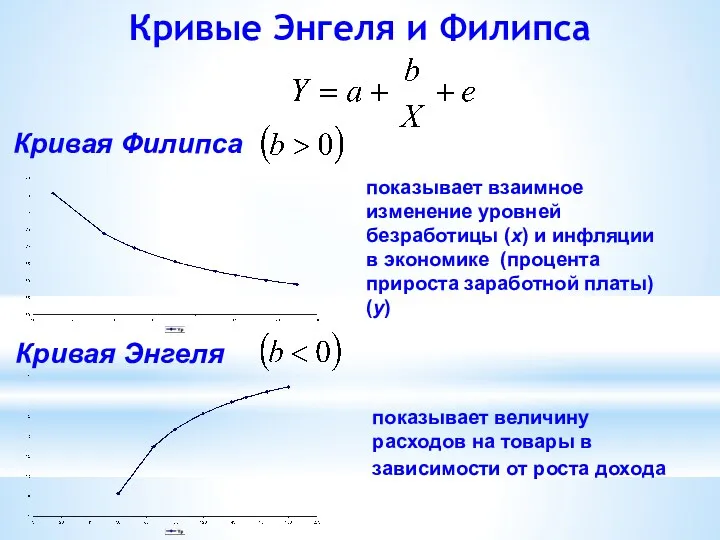

Кривые Энгеля и Филипса

Кривая Филипса

показывает взаимное изменение уровней безработицы

Кривые Энгеля и Филипса

Кривая Филипса

показывает взаимное изменение уровней безработицы

Пример

Требуется:

Построить степенную, показательную и гиперболическую модели нелинейной регрессии. Результаты моделирования

Пример

Требуется:

Построить степенную, показательную и гиперболическую модели нелинейной регрессии. Результаты моделирования

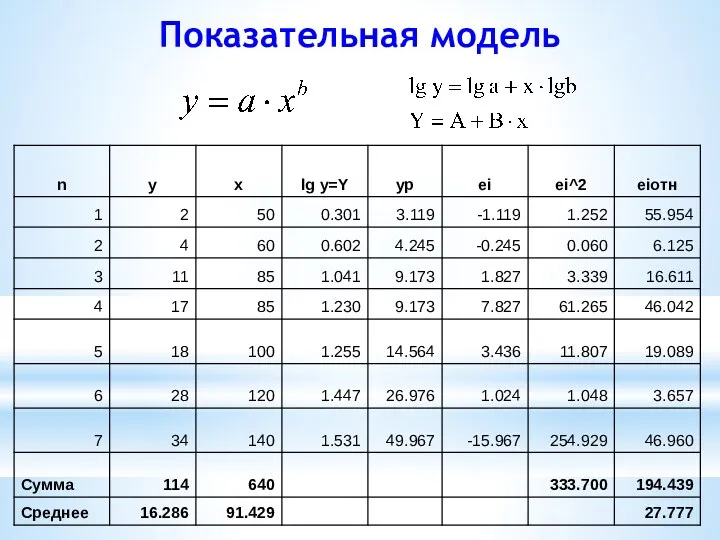

Степенная модель

Y=A+bX

Степенная модель

Y=A+bX

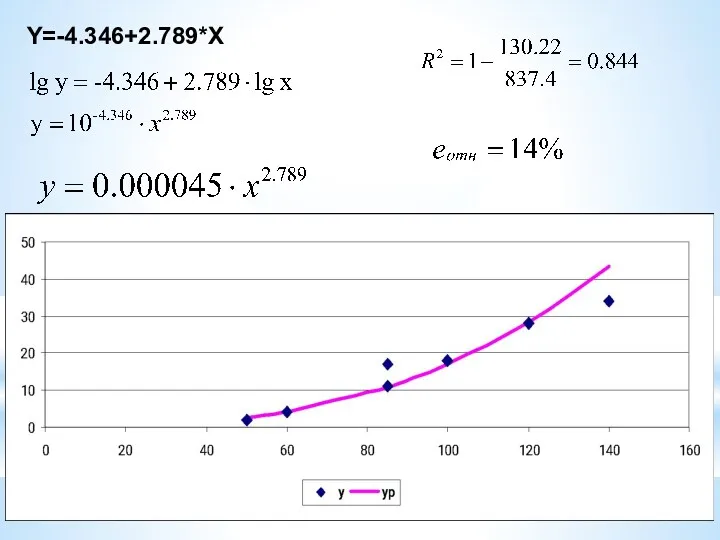

Y=-4.346+2.789*X

Y=-4.346+2.789*X

Показательная модель

Показательная модель

Y=-0.161+0.0133*x

Y=-0.161+0.0133*x

Гиперболическая модель

Гиперболическая модель

Сравнение моделей

Сравнение моделей

4. Причины ложных результатов регрессионного анализа

Грубое искажение вида модели или

оценок ее

4. Причины ложных результатов регрессионного анализа

Грубое искажение вида модели или

оценок ее

2. Несоответствие результатов корреляционного и регрессионного анализа

3. Отрицательные расчетные значения эндогенной

2. Несоответствие результатов корреляционного и регрессионного анализа

3. Отрицательные расчетные значения эндогенной

5. Эффект ложной регрессии

5. Эффект ложной регрессии

Эконометрическое моделирование. (Лекции 5, 6, 7)

Эконометрическое моделирование. (Лекции 5, 6, 7) Презентация к уроку математики. 1 класс УМК Перспектива Диск

Презентация к уроку математики. 1 класс УМК Перспектива Диск Сложение дробей с разными знаменателями

Сложение дробей с разными знаменателями Линейная функция и ее график. 7 класс

Линейная функция и ее график. 7 класс Умножение на однозначное число

Умножение на однозначное число Итоговое повторение. Задачи на сравнение. 4 класс

Итоговое повторение. Задачи на сравнение. 4 класс Урок-игра метапредметных связей (математика + английский язык) 5 класс from numbers до чисел

Урок-игра метапредметных связей (математика + английский язык) 5 класс from numbers до чисел Дроби в стране мульти пульти — 4

Дроби в стране мульти пульти — 4 Математика. 1 класс. Урок 11. Число 1. Цифра 1. Один и много. Презентация

Математика. 1 класс. Урок 11. Число 1. Цифра 1. Один и много. Презентация Презентация к уроку математики Вспоминаем повторяем двузначные числа 1 класс

Презентация к уроку математики Вспоминаем повторяем двузначные числа 1 класс Доли. Обыкновенные дроби

Доли. Обыкновенные дроби фоны презентаций Диск Диск Диск Диск Диск

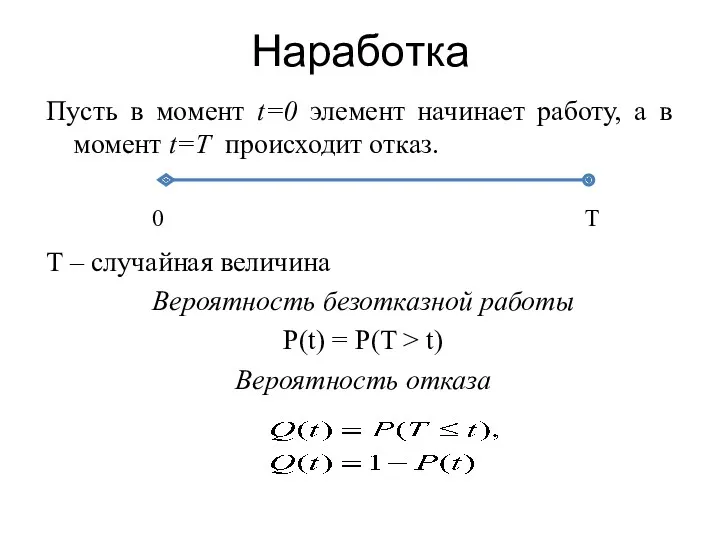

фоны презентаций Диск Диск Диск Диск Диск Теория надежности. Вероятность безотказной работы и вероятность отказа. Распределение Вейбулла

Теория надежности. Вероятность безотказной работы и вероятность отказа. Распределение Вейбулла Санның логарифмі. Негізгі логарифмдік тепе-теңдік. Логарифмнің қасиеттері

Санның логарифмі. Негізгі логарифмдік тепе-теңдік. Логарифмнің қасиеттері Логическая задача. Решение логических задач

Логическая задача. Решение логических задач Статистикалық гипотезаларды тексеру

Статистикалық гипотезаларды тексеру Доказательство неравенств методом математической индукции

Доказательство неравенств методом математической индукции Понятие симметрии

Понятие симметрии Великие математики. Интеллектуальный турнир

Великие математики. Интеллектуальный турнир Презентация Повторение пройденного.Решение задач.

Презентация Повторение пройденного.Решение задач. Презентация Сантиметр

Презентация Сантиметр Система опорних фактів курсу планіметрії

Система опорних фактів курсу планіметрії Обыкновенные дроби

Обыкновенные дроби Аксонометрия. (Лекция 1)

Аксонометрия. (Лекция 1) Методы теории игр

Методы теории игр Фракталы в биологии

Фракталы в биологии Математические методы в психологии. Таблицы и графики

Математические методы в психологии. Таблицы и графики Игровые моменты на уроках математики

Игровые моменты на уроках математики