- Эконометрическое моделирование. (Лекции 5, 6, 7)

Содержание

- 2. вывод экономических законов; формулировка экономических моделей, основываясь на экономической теории и эмпирических данных; оценка неизвестных величин

- 3. Осознание того факта, что в экономике многие переменные связаны между собой Группировка отдельных соотношений в модель

- 4. Этапы эконометрического моделирования

- 5. Переменную, процесс формирования значений которой нас по каким-то причинам интересует, будем обозначать Y и называть зависимой

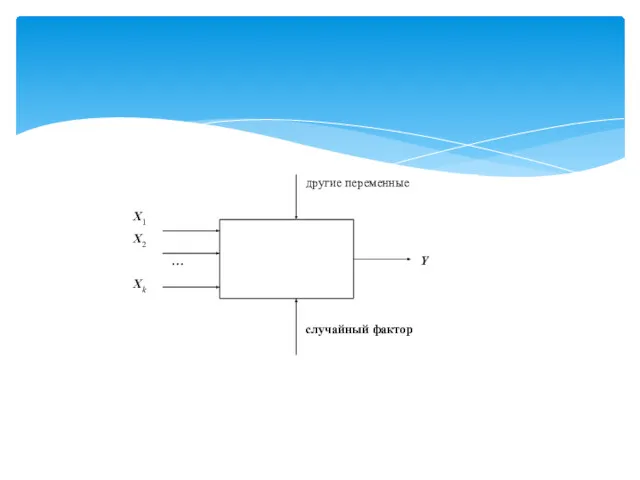

- 7. Переменные, значения которых объясняются в рамках нашей модели, называются эндогенными. Переменные, значения которых нашей моделью не

- 8. определение цели моделирования; определения списка экзогенных и эндогенных переменных; определение форм зависимостей между переменными; формулировка априорных

- 9. Модели временных рядов. Регрессионные модели с одним уравнением. Системы одновременных уравнений. Виды эконометрических моделей

- 10. Такие модели объясняют поведение переменной, меняющейся с течением времени, исходя только из ее предыдущих значений. К

- 11. В таких моделях зависимая (объясняемая) переменная представляется в виде функции от независимых (объясняющих) переменных и параметров.

- 12. Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы состоят из уравнений и тождеств, которые могут

- 13. cross-sectional data – пространственные данные – набор сведений по разным экономическим объектам в один и тот

- 14. Идентификация модели – статистический анализ модели и, прежде всего – статистическое оценивание параметров. Выбор метода оценивания

- 15. Верификация модели – сопоставление реальных и модельных данных, проверка оцененной модели с тем, чтобы прийти к

- 16. Кто первый ввел в употребление термин «Эконометрика». В каком году был основан журнал «Eсonometrics». Каких вы

- 17. Тема 6. Парная линейная регрессионная модель ПЛРМ

- 18. могут быть связаны функциональной зависимостью (т.е. существует функция f что Y = f(X), значения переменной Y

- 19. Если при изменении X меняется закон распределения случайной величины Y, то говорят, что величины (X,Y) связаны

- 20. Корреляционная зависимость Если каждому значению величины X соответствует свое значение то говорят, что существует регрессионная функция

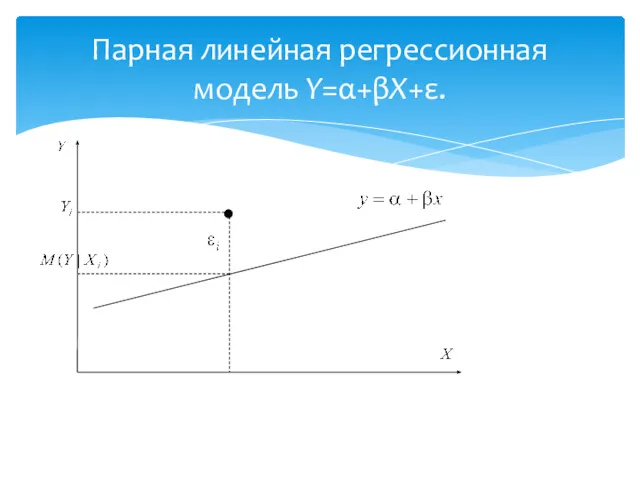

- 21. Отклонение переменной Y от математического ожидания для соответствующего значения переменной X называется ошибкой и обозначается ε

- 22. Регрессионное уравнение Уравнение называется уравнением регрессии переменной Y на переменную X

- 23. невключение объясняющих переменных в уравнение. На самом деле на переменную Y влияет не только переменная X,

- 24. Неправильная функциональная спецификация. Функциональное соотношение между Y и Х может быть определено неправильно. Например, мы предположили

- 25. параметрический – предполагаем, что вид регрессионной функции известен, неизвестны параметры функции непараметрический – предполагаем, что вид

- 26. экономическая теория опыт, интуиция исследователя эмпирический анализ данных Выбор вида f(X)

- 27. В парном случае материал наблюдений представляет собой набор пар чисел: Эмпирический анализ данных .

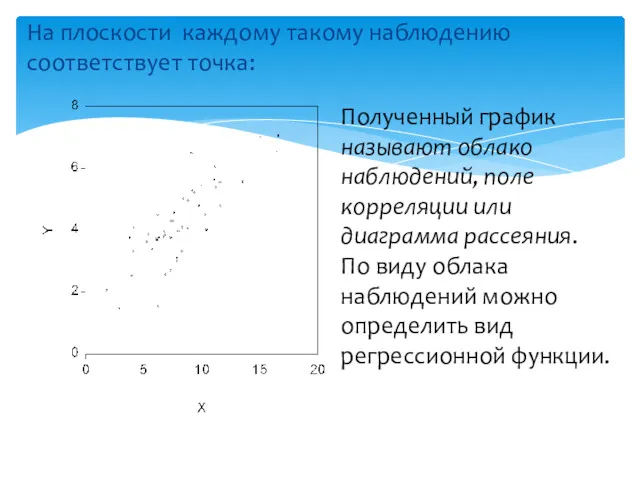

- 28. На плоскости каждому такому наблюдению соответствует точка: Полученный график называют облако наблюдений, поле корреляции или диаграмма

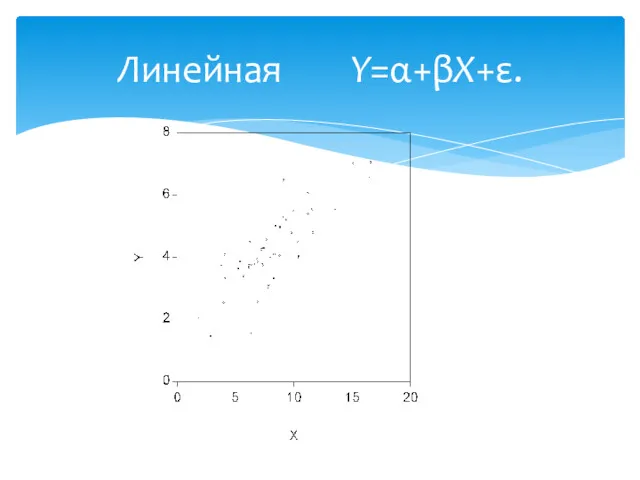

- 29. Линейная Y=α+βX+ε.

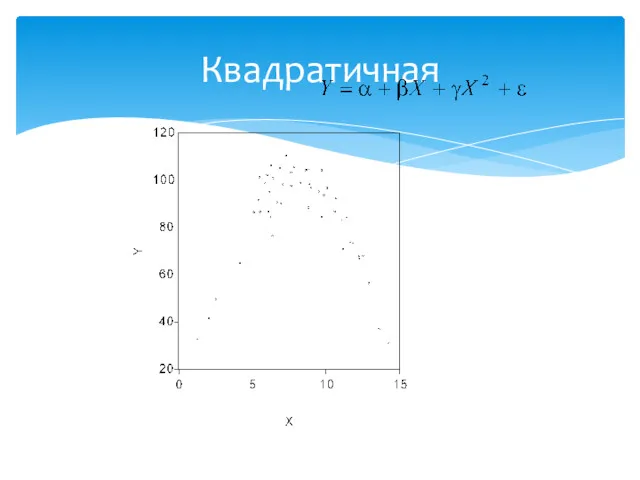

- 30. Квадратичная

- 31. Показательная

- 32. Степенная

- 33. Гиперболическая

- 34. X и Y независимы

- 35. Парная линейная регрессионная модель Y=α+βX+ε.

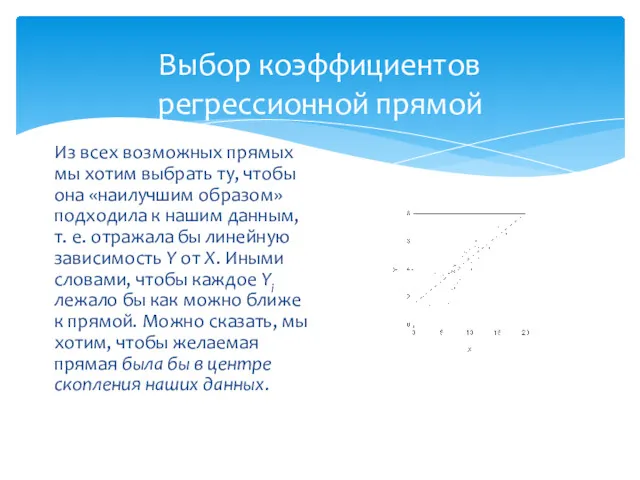

- 36. Выбор коэффициентов регрессионной прямой Из всех возможных прямых мы хотим выбрать ту, чтобы она «наилучшим образом»

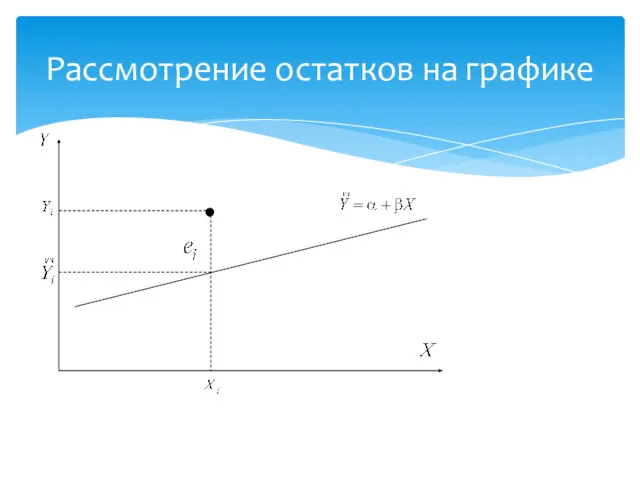

- 37. Рассмотрение остатков на графике

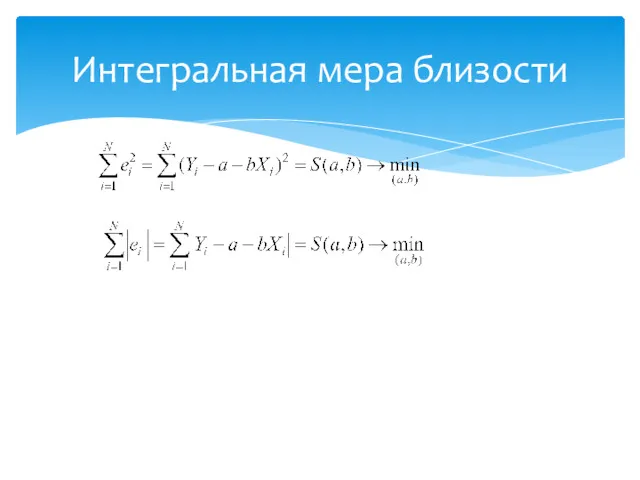

- 38. Интегральная мера близости

- 39. Метод наименьших квадратов Среди всех возможных прямых выбираем ту, для которой сумма квадратов остатков минимальна

- 40. Минимизация или

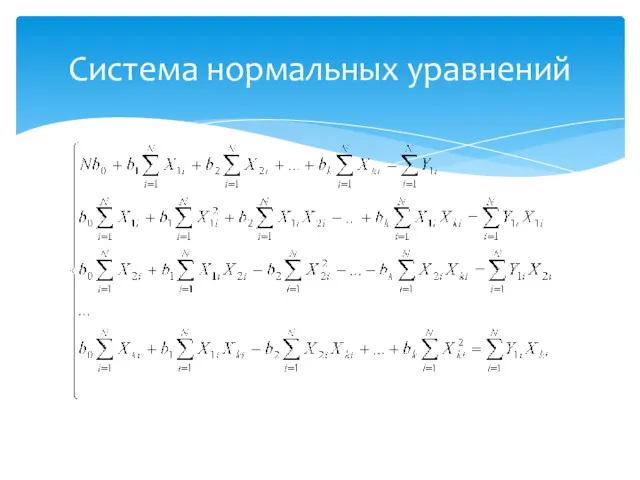

- 41. Система нормальных уравнений

- 42. МНК-коэффициенты ПЛРМ - коэффициент наклона - свободный коэффициент

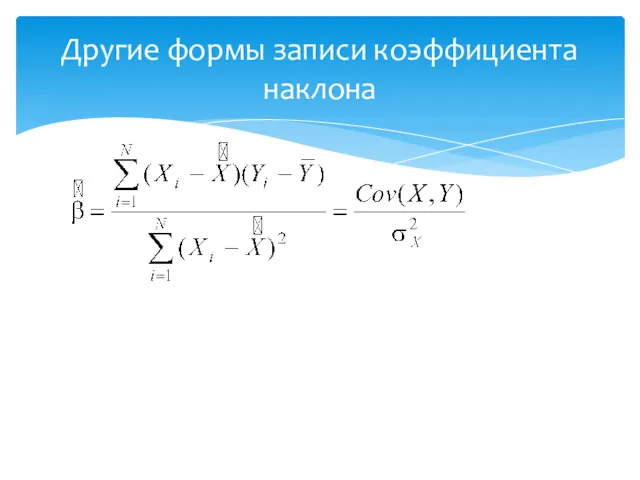

- 43. Другие формы записи коэффициента наклона

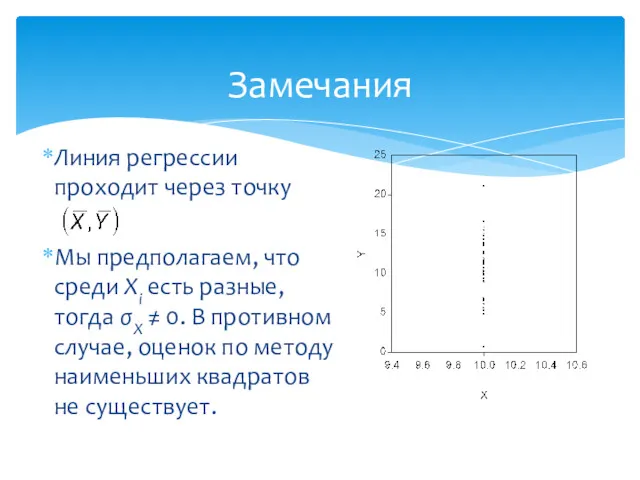

- 44. Замечания Линия регрессии проходит через точку Мы предполагаем, что среди Xi есть разные, тогда σX ≠

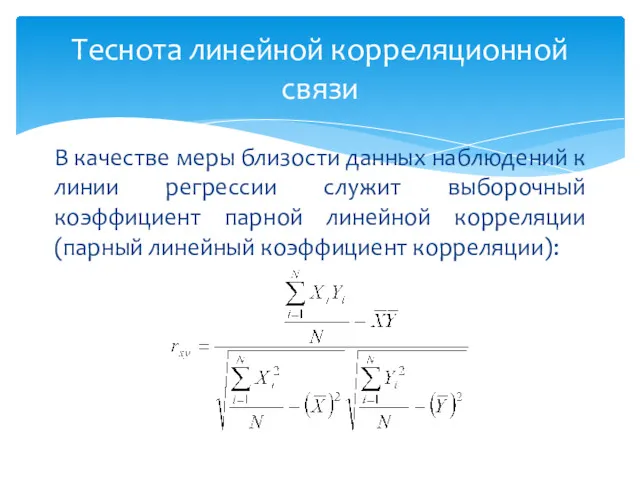

- 45. В качестве меры близости данных наблюдений к линии регрессии служит выборочный коэффициент парной линейной корреляции (парный

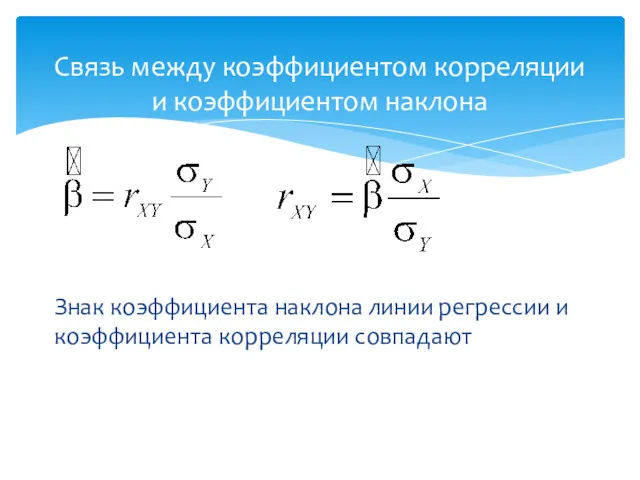

- 46. Связь между коэффициентом корреляции и коэффициентом наклона Знак коэффициента наклона линии регрессии и коэффициента корреляции совпадают

- 47. Свойства коэффициента корреляции Если - необходимое и достаточное условием того, что все наблюдаемые значения (Xi,Yi) лежат

- 48. Свойства коэффициента корреляции (продолжение) переменные не связаны линейной корреляционной связью. Линия регрессии проходит горизонтально. между переменными

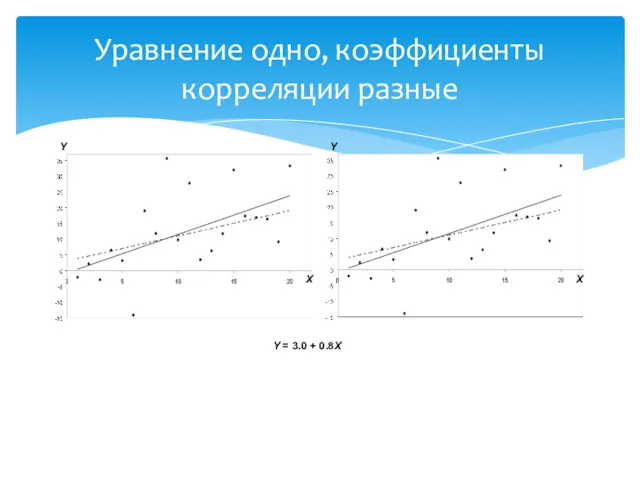

- 49. Уравнение одно, коэффициенты корреляции разные

- 50. Что такое функциональная зависимость между переменными. Что такое статистическая зависимость. Что такое корреляционная зависимость. Дайте определение

- 51. Тема_7. Множественная линейная регрессионная модель

- 52. Множественная линейная регрессионная модель Метод наименьших квадратов оценки коэффициентов МЛРМ. Матричное выражение МНК-оценок коэффициентов МЛРМ. Темы

- 53. Независимая переменная Y характеризует состояние или поведение экономического объекта. Набор переменных X1,…,Xk, характеризуют этот экономический объект

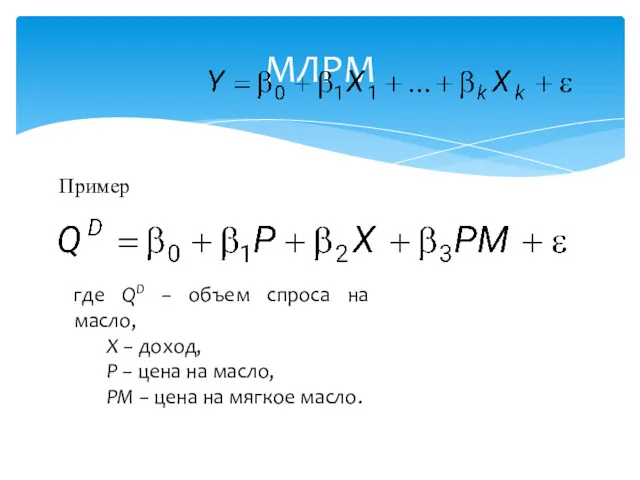

- 54. МЛРМ где QD − объем спроса на масло, Х − доход, P − цена на масло,

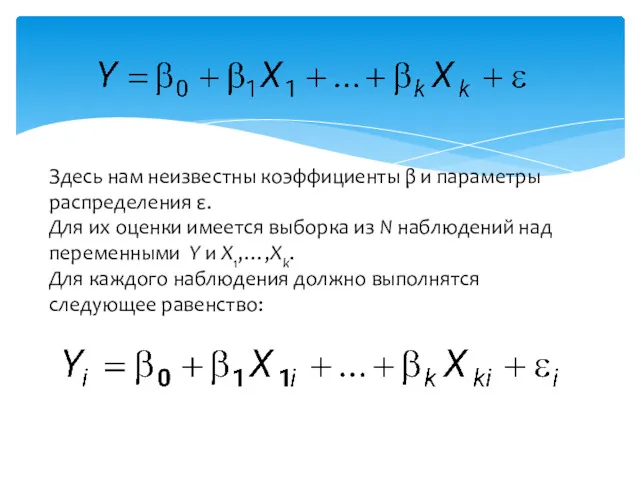

- 55. Здесь нам неизвестны коэффициенты β и параметры распределения ε. Для их оценки имеется выборка из N

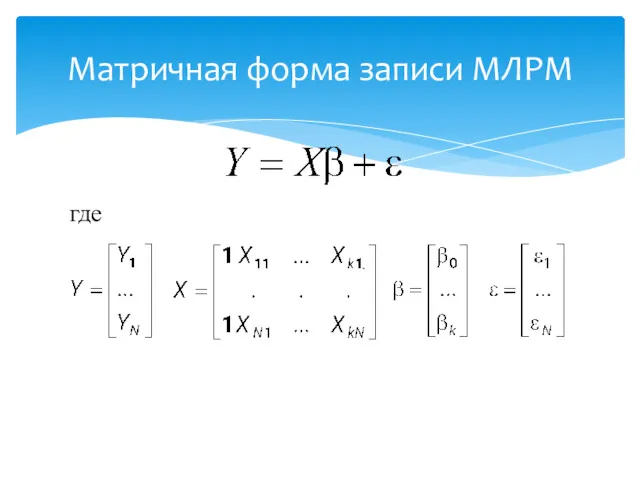

- 56. Матричная форма записи МЛРМ где

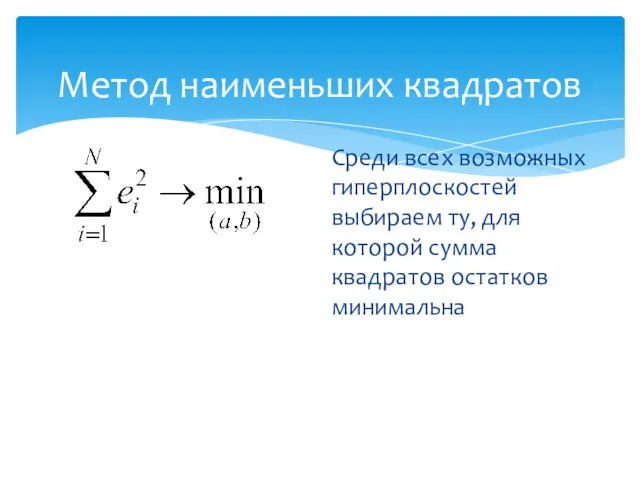

- 57. Метод наименьших квадратов Среди всех возможных гиперплоскостей выбираем ту, для которой сумма квадратов остатков минимальна

- 58. Что будем минимизировать

- 59. Минимизация или

- 60. Система нормальных уравнений

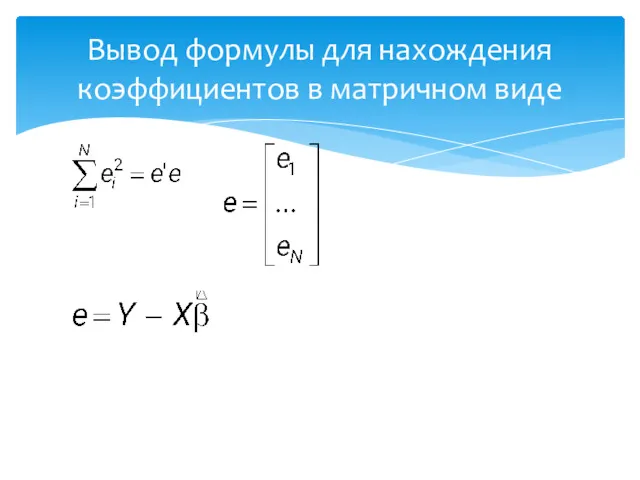

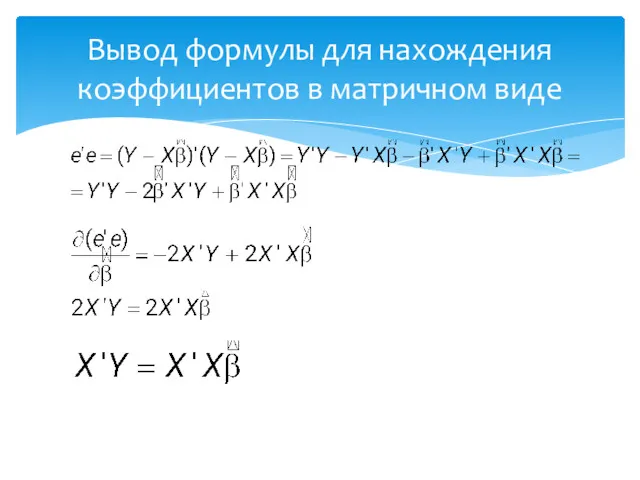

- 61. Вывод формулы для нахождения коэффициентов в матричном виде

- 62. Вывод формулы для нахождения коэффициентов в матричном виде

- 63. Итог МНК оценки коэффициентов МЛРМ

- 64. Полная мультиколлинеарность Коэффициенты по методу наименьших квадратов существуют не всегда, а только в том случае, когда

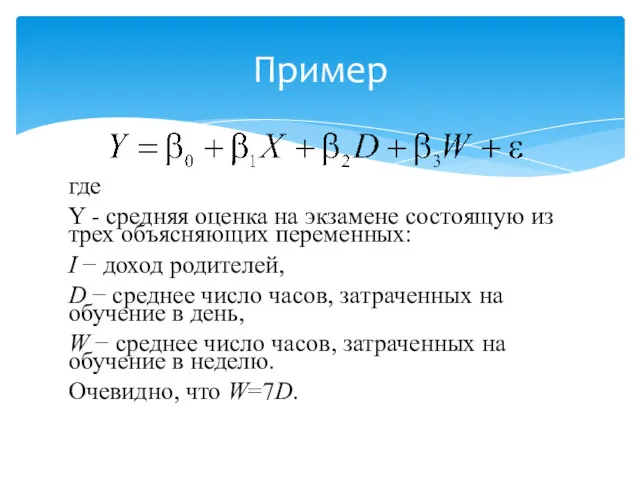

- 65. Пример где Y - средняя оценка на экзамене состоящую из трех объясняющих переменных: I − доход

- 66. Устранение полной мультиколлинеарности Случай полной мультиколлинеарности отследить легко, поскольку в этом случае невозможно построить оценки по

- 68. Скачать презентацию

вывод экономических законов;

формулировка экономических моделей, основываясь на экономической теории и эмпирических

вывод экономических законов;

формулировка экономических моделей, основываясь на экономической теории и эмпирических

Осознание того факта, что в экономике многие переменные связаны между собой

Группировка

Осознание того факта, что в экономике многие переменные связаны между собой

Группировка

Этапы эконометрического моделирования

Этапы эконометрического моделирования

Переменную, процесс формирования значений которой нас по каким-то причинам интересует, будем

Переменную, процесс формирования значений которой нас по каким-то причинам интересует, будем

Переменные, значения которых объясняются в рамках нашей модели, называются эндогенными.

Переменные,

Переменные, значения которых объясняются в рамках нашей модели, называются эндогенными.

Переменные,

определение цели моделирования;

определения списка экзогенных и эндогенных переменных;

определение форм зависимостей между

определение цели моделирования;

определения списка экзогенных и эндогенных переменных;

определение форм зависимостей между

Модели временных рядов.

Регрессионные модели с одним уравнением.

Системы одновременных уравнений.

Виды

Модели временных рядов.

Регрессионные модели с одним уравнением.

Системы одновременных уравнений.

Виды

Такие модели объясняют поведение переменной, меняющейся с течением времени, исходя только

Такие модели объясняют поведение переменной, меняющейся с течением времени, исходя только

В таких моделях зависимая (объясняемая) переменная представляется в виде функции от

В таких моделях зависимая (объясняемая) переменная представляется в виде функции от

Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы состоят из

Ситуация экономическая, поведение экономического объекта описывается системой уравнений. Системы состоят из

cross-sectional data – пространственные данные – набор сведений по разным экономическим

cross-sectional data – пространственные данные – набор сведений по разным экономическим

Идентификация модели – статистический анализ модели и, прежде всего – статистическое

Идентификация модели – статистический анализ модели и, прежде всего – статистическое

Верификация модели – сопоставление реальных и модельных данных, проверка оцененной модели

Верификация модели – сопоставление реальных и модельных данных, проверка оцененной модели

Кто первый ввел в употребление термин «Эконометрика».

В каком году был основан

Кто первый ввел в употребление термин «Эконометрика».

В каком году был основан

Тема 6. Парная линейная регрессионная модель

ПЛРМ

Тема 6. Парная линейная регрессионная модель

ПЛРМ

могут быть связаны

функциональной зависимостью (т.е. существует функция f что

могут быть связаны

функциональной зависимостью (т.е. существует функция f что

Если при изменении X меняется закон распределения случайной величины Y, то

Если при изменении X меняется закон распределения случайной величины Y, то

Корреляционная зависимость

Если каждому значению величины X соответствует свое значение

то говорят,

Корреляционная зависимость

Если каждому значению величины X соответствует свое значение

то говорят,

Отклонение переменной Y от математического ожидания для соответствующего значения переменной X

Отклонение переменной Y от математического ожидания для соответствующего значения переменной X

Регрессионное уравнение

Уравнение

называется уравнением регрессии переменной Y на переменную X

Регрессионное уравнение

Уравнение

называется уравнением регрессии переменной Y на переменную X

невключение объясняющих переменных в уравнение. На самом деле на переменную Y

невключение объясняющих переменных в уравнение. На самом деле на переменную Y

Неправильная функциональная спецификация. Функциональное соотношение между Y и Х может быть

Неправильная функциональная спецификация. Функциональное соотношение между Y и Х может быть

параметрический – предполагаем, что вид регрессионной функции известен, неизвестны параметры функции

непараметрический

параметрический – предполагаем, что вид регрессионной функции известен, неизвестны параметры функции

непараметрический

экономическая теория

опыт, интуиция исследователя

эмпирический анализ данных

Выбор вида f(X)

экономическая теория

опыт, интуиция исследователя

эмпирический анализ данных

Выбор вида f(X)

В парном случае материал наблюдений представляет собой набор пар чисел:

Эмпирический

В парном случае материал наблюдений представляет собой набор пар чисел:

Эмпирический

На плоскости каждому такому наблюдению соответствует точка:

Полученный график называют облако наблюдений,

На плоскости каждому такому наблюдению соответствует точка:

Полученный график называют облако наблюдений,

Линейная Y=α+βX+ε.

Линейная Y=α+βX+ε.

Квадратичная

Квадратичная

Показательная

Показательная

Степенная

Степенная

Гиперболическая

Гиперболическая

X и Y независимы

X и Y независимы

Парная линейная регрессионная модель Y=α+βX+ε.

Парная линейная регрессионная модель Y=α+βX+ε.

Выбор коэффициентов регрессионной прямой

Из всех возможных прямых мы хотим выбрать ту,

Выбор коэффициентов регрессионной прямой

Из всех возможных прямых мы хотим выбрать ту,

Рассмотрение остатков на графике

Рассмотрение остатков на графике

Интегральная мера близости

Интегральная мера близости

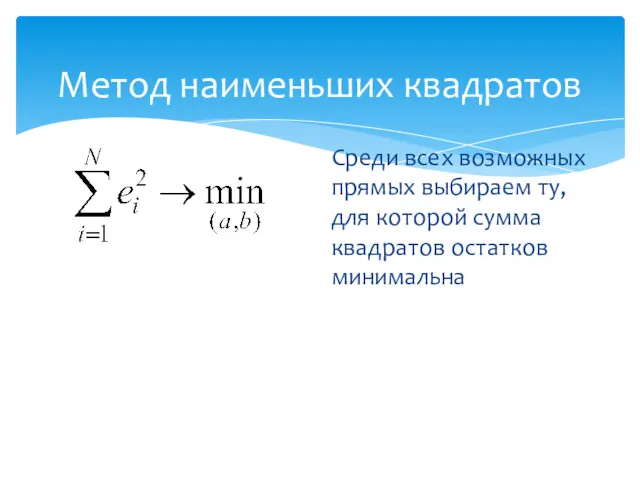

Метод наименьших квадратов

Среди всех возможных прямых выбираем ту, для которой сумма

Метод наименьших квадратов

Среди всех возможных прямых выбираем ту, для которой сумма

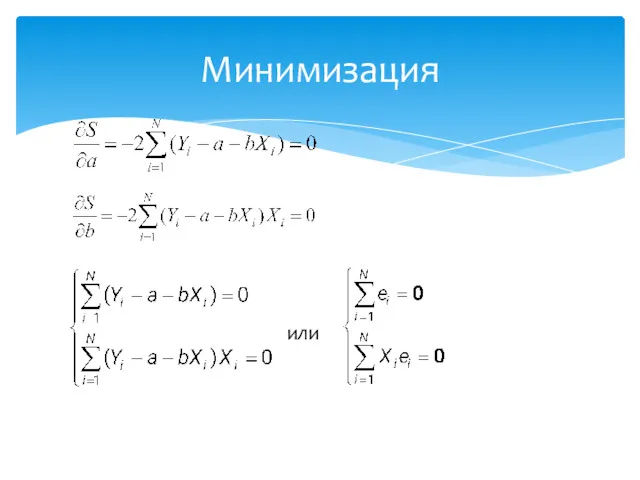

Минимизация

или

Минимизация

или

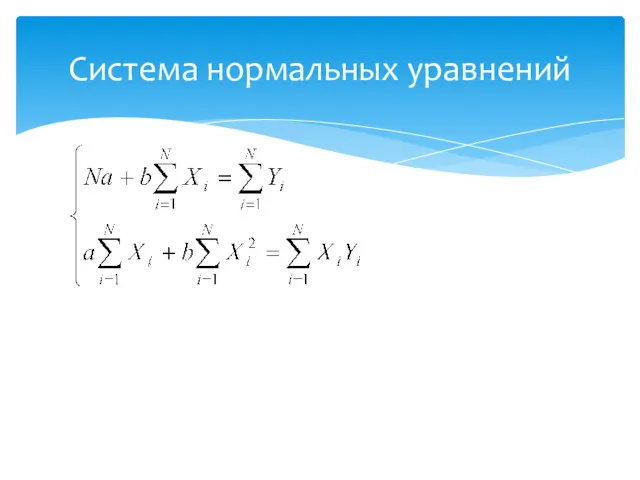

Система нормальных уравнений

Система нормальных уравнений

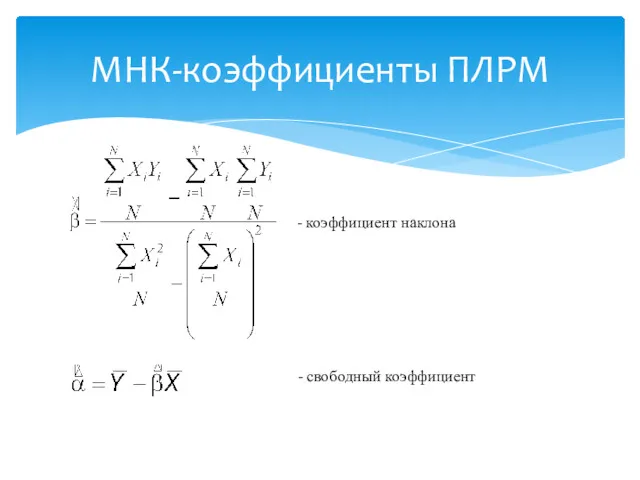

МНК-коэффициенты ПЛРМ

- коэффициент наклона

- свободный коэффициент

МНК-коэффициенты ПЛРМ

- коэффициент наклона

- свободный коэффициент

Другие формы записи коэффициента наклона

Другие формы записи коэффициента наклона

Замечания

Линия регрессии проходит через точку

Мы предполагаем, что среди Xi есть

Замечания

Линия регрессии проходит через точку

Мы предполагаем, что среди Xi есть

В качестве меры близости данных наблюдений к линии регрессии служит выборочный

В качестве меры близости данных наблюдений к линии регрессии служит выборочный

Связь между коэффициентом корреляции и коэффициентом наклона

Знак коэффициента наклона линии регрессии

Связь между коэффициентом корреляции и коэффициентом наклона

Знак коэффициента наклона линии регрессии

Свойства коэффициента корреляции

Если

- необходимое и достаточное условием того,

Свойства коэффициента корреляции

Если

- необходимое и достаточное условием того,

Свойства коэффициента корреляции (продолжение)

переменные не связаны линейной корреляционной связью. Линия регрессии

Свойства коэффициента корреляции (продолжение)

переменные не связаны линейной корреляционной связью. Линия регрессии

Уравнение одно, коэффициенты корреляции разные

Уравнение одно, коэффициенты корреляции разные

Что такое функциональная зависимость между переменными.

Что такое статистическая зависимость.

Что такое корреляционная

Что такое функциональная зависимость между переменными.

Что такое статистическая зависимость.

Что такое корреляционная

Тема_7. Множественная линейная регрессионная модель

Тема_7. Множественная линейная регрессионная модель

Множественная линейная регрессионная модель

Метод наименьших квадратов оценки коэффициентов МЛРМ.

Матричное выражение

Множественная линейная регрессионная модель

Метод наименьших квадратов оценки коэффициентов МЛРМ.

Матричное выражение

Независимая переменная Y характеризует состояние или поведение экономического объекта. Набор переменных

Независимая переменная Y характеризует состояние или поведение экономического объекта. Набор переменных

МЛРМ

где QD − объем спроса на масло,

Х − доход,

МЛРМ

где QD − объем спроса на масло,

Х − доход,

Здесь нам неизвестны коэффициенты β и параметры распределения ε.

Для их

Здесь нам неизвестны коэффициенты β и параметры распределения ε.

Для их

Матричная форма записи МЛРМ

где

Матричная форма записи МЛРМ

где

Метод наименьших квадратов

Среди всех возможных гиперплоскостей выбираем ту, для которой сумма

Метод наименьших квадратов

Среди всех возможных гиперплоскостей выбираем ту, для которой сумма

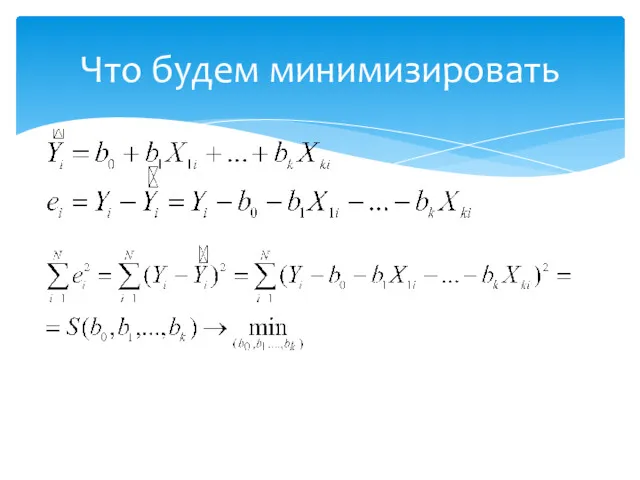

Что будем минимизировать

Что будем минимизировать

Минимизация

или

Минимизация

или

Система нормальных уравнений

Система нормальных уравнений

Вывод формулы для нахождения коэффициентов в матричном виде

Вывод формулы для нахождения коэффициентов в матричном виде

Вывод формулы для нахождения коэффициентов в матричном виде

Вывод формулы для нахождения коэффициентов в матричном виде

Итог

МНК оценки коэффициентов МЛРМ

Итог

МНК оценки коэффициентов МЛРМ

Полная мультиколлинеарность

Коэффициенты по методу наименьших квадратов существуют не всегда, а только

Полная мультиколлинеарность

Коэффициенты по методу наименьших квадратов существуют не всегда, а только

Пример

где

Y - средняя оценка на экзамене состоящую из трех объясняющих переменных:

Пример

где

Y - средняя оценка на экзамене состоящую из трех объясняющих переменных:

Устранение полной мультиколлинеарности

Случай полной мультиколлинеарности отследить легко, поскольку в этом случае

Устранение полной мультиколлинеарности

Случай полной мультиколлинеарности отследить легко, поскольку в этом случае

Урок математики в 1 классе. Школа 2100.

Урок математики в 1 классе. Школа 2100. Деление на 2

Деление на 2 Сложение и вычитание дробей с разными знаменателями

Сложение и вычитание дробей с разными знаменателями Описательная статистика. Показатели формы распределения. (Лекция 3)

Описательная статистика. Показатели формы распределения. (Лекция 3) Среднее арифметическое

Среднее арифметическое Числовые выражения

Числовые выражения Угол. Виды углов. 5 класс

Угол. Виды углов. 5 класс Памятка по оформлению краткой записи к задачам 1-2 класс

Памятка по оформлению краткой записи к задачам 1-2 класс Урок математики 3 класс Решение уравнений изученных видов.

Урок математики 3 класс Решение уравнений изученных видов. Арифметические действия над числами.

Арифметические действия над числами. Деление дробей. Задачи для 6 класса

Деление дробей. Задачи для 6 класса Математический тренажер по решению задач на нахождение периметра.

Математический тренажер по решению задач на нахождение периметра. Счет от 1 до 10. Нумерация. Интерактивный плакат (математика, 1 класс).

Счет от 1 до 10. Нумерация. Интерактивный плакат (математика, 1 класс). Математика в лицах. Великие математики

Математика в лицах. Великие математики Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии

Определение арифметической прогрессии. Формула n-го члена арифметической прогрессии Повторение и закрепление изученного материала. Вычитание вида 16 - □

Повторение и закрепление изученного материала. Вычитание вида 16 - □ Параллелепипед. Грани, ребра, диагональ параллелепипеда. Объем прямоугольного параллелепипеда

Параллелепипед. Грани, ребра, диагональ параллелепипеда. Объем прямоугольного параллелепипеда Электронное пособие для подготовки к ЕГЭ 2012 год. Подготовка к ЕГЭ

Электронное пособие для подготовки к ЕГЭ 2012 год. Подготовка к ЕГЭ Кратные и криволинейные интегралы

Кратные и криволинейные интегралы Измерение отрезков

Измерение отрезков Логарифмы вокруг нас

Логарифмы вокруг нас Проценты

Проценты Свойства параллельных прямых

Свойства параллельных прямых Дидактическое пособие по математике Задачи по сказкам

Дидактическое пособие по математике Задачи по сказкам Создатели теории множеств (во второй половине XIX века)

Создатели теории множеств (во второй половине XIX века) Декартові координати у просторі

Декартові координати у просторі Действия с десятичными дробями в коррекционной школе. 8 класс

Действия с десятичными дробями в коррекционной школе. 8 класс Цилиндр. Шар. Конус

Цилиндр. Шар. Конус