- Предмет эконометрики. Основные эконометрические модели

Содержание

- 2. ПРЕДМЕТ ЭКОНОМЕТРИКИ Три кита экономического образования: макроэкономика, микроэкономика, эконометрика. академик РАН В.Л.Макаров

- 3. ПРЕДМЕТ ЭКОНОМЕТРИКИ Эконометрика - это раздел экономики, занимающийся разработкой и применением статистических методов для измерений взаимосвязей

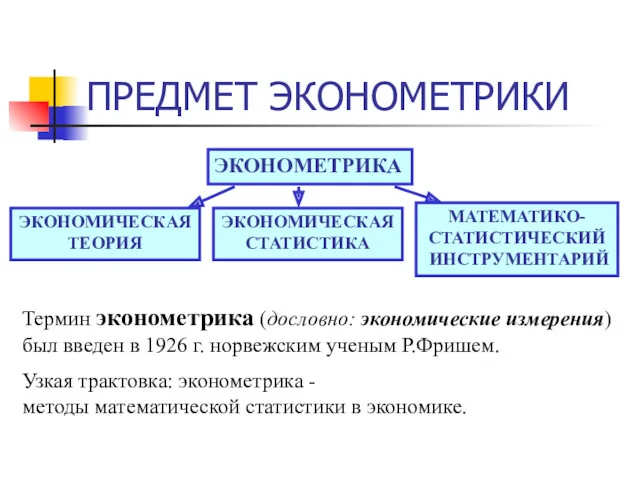

- 4. ПРЕДМЕТ ЭКОНОМЕТРИКИ Термин эконометрика (дословно: экономические измерения) был введен в 1926 г. норвежским ученым Р.Фришем. Узкая

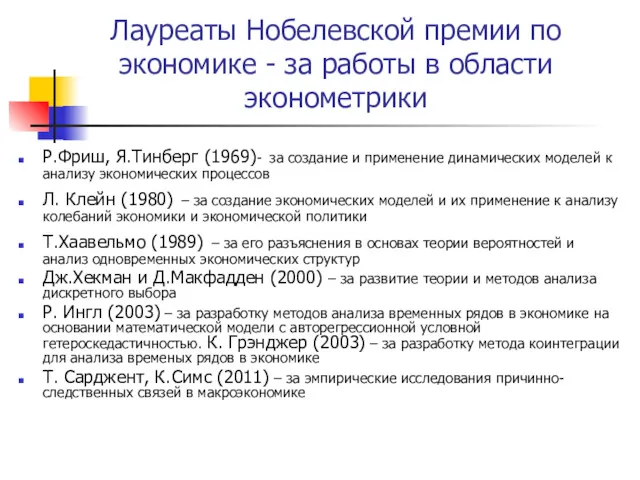

- 5. Лауреаты Нобелевской премии по экономике - за работы в области эконометрики Р.Фриш, Я.Тинберг (1969)- за создание

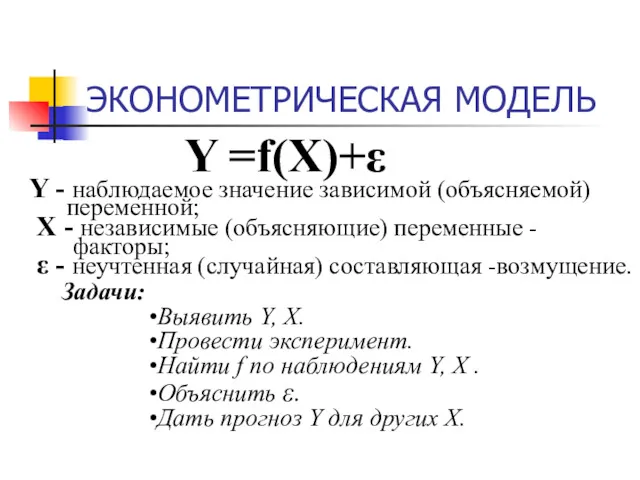

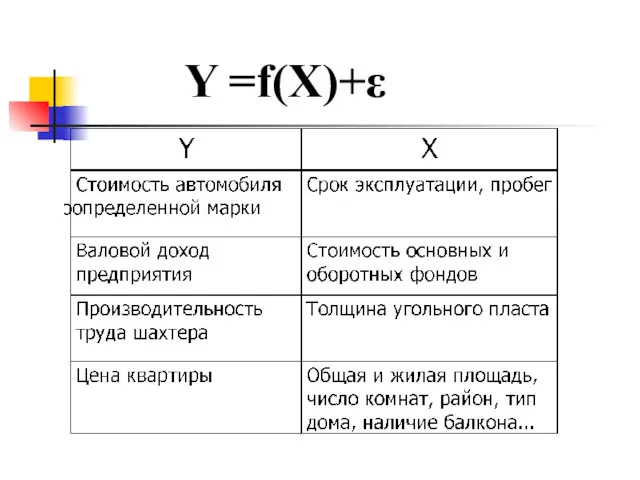

- 6. ЭКОНОМЕТРИЧЕСКАЯ МОДЕЛЬ Y =f(X)+ε Y - наблюдаемое значение зависимой (объясняемой) переменной; X - независимые (объясняющие) переменные

- 7. Y =f(X)+ε

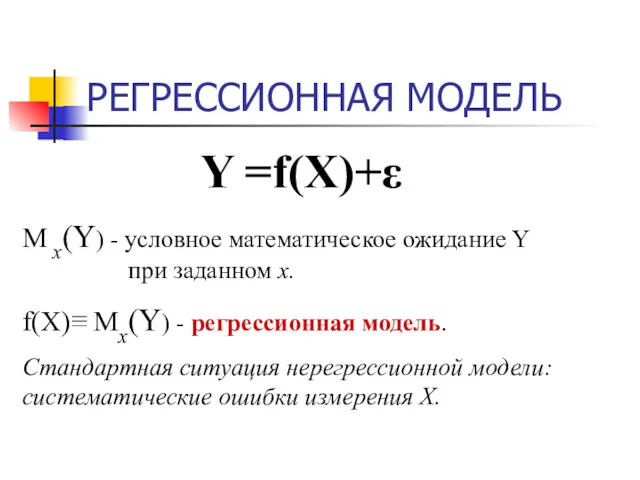

- 8. РЕГРЕССИОННАЯ МОДЕЛЬ Y =f(X)+ε M x(Y) - условное математическое ожидание Y при заданном x. f(X)≡ Mx(Y)

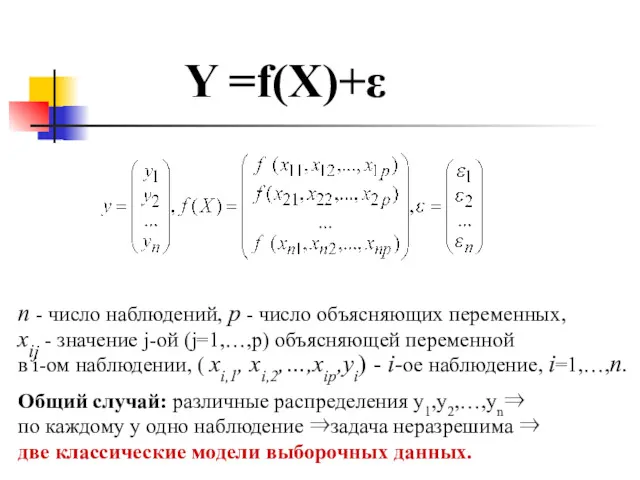

- 9. Y =f(X)+ε n - число наблюдений, р - число объясняющих переменных, xij - значение j-ой (j=1,…,p)

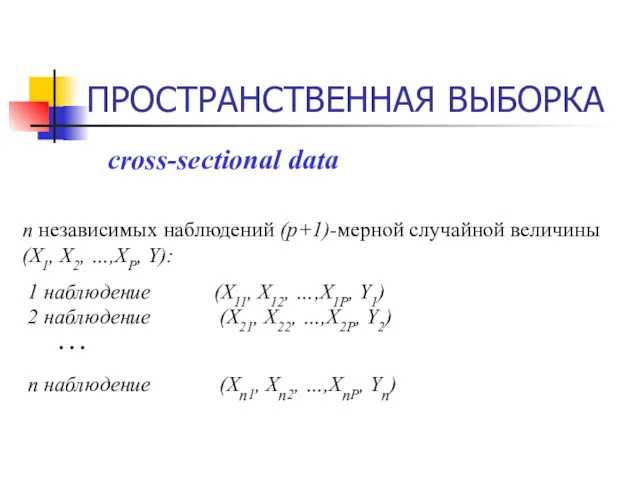

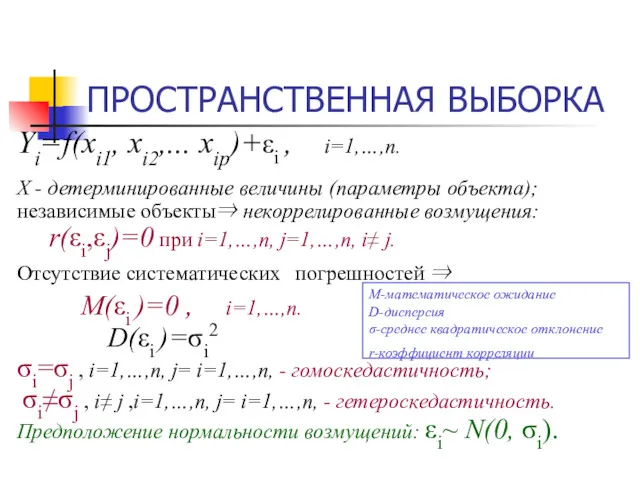

- 11. ПРОСТРАНСТВЕННАЯ ВЫБОРКА

- 12. ПРОСТРАНСТВЕННАЯ ВЫБОРКА

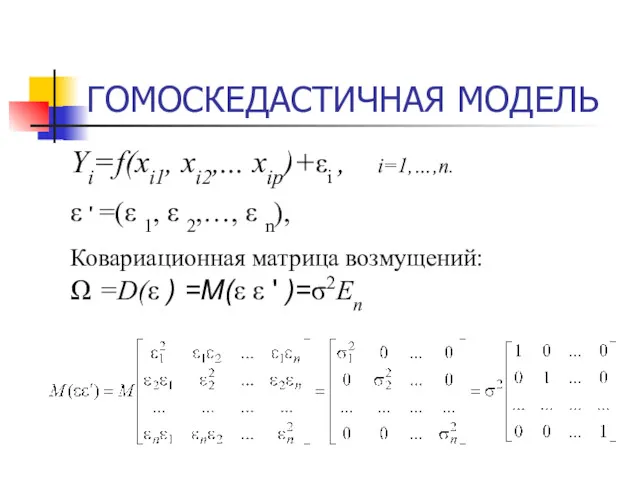

- 13. ГОМОСКЕДАСТИЧНАЯ МОДЕЛЬ

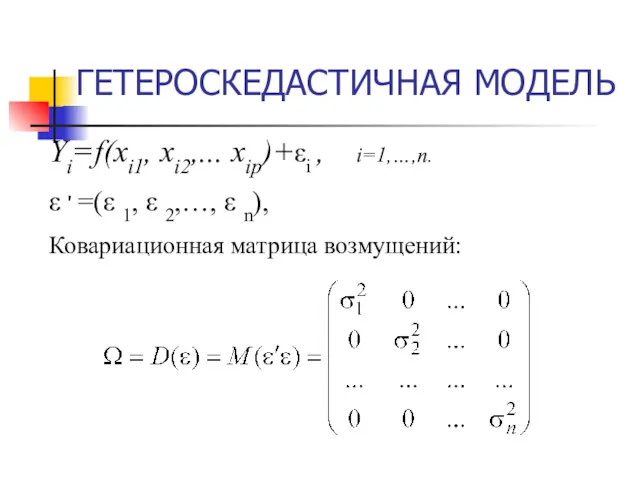

- 14. ГЕТЕРОСКЕДАСТИЧНАЯ МОДЕЛЬ

- 15. ВРЕМЕННЫЕ РЯДЫ time-series data Yi=f(xi1, xi2,... xip)+εi , i=1,…,n. ε 1, ε 2,…, ε n -

- 16. ОПРЕДЕЛЕНИЕ ФУНКЦИИ РЕГРЕССИИ Определение параметрического семейства; например, f(x)=mx+b -линейная модель или f(x)=bmx - показательная (экспоненциальная) модель

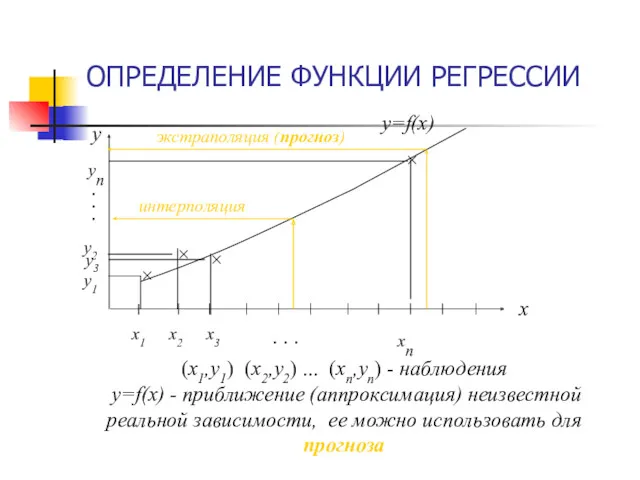

- 17. (x1,y1) (x2,y2) ... (xn,yn) - наблюдения y=f(x) - приближение (аппроксимация) неизвестной реальной зависимости, ее можно использовать

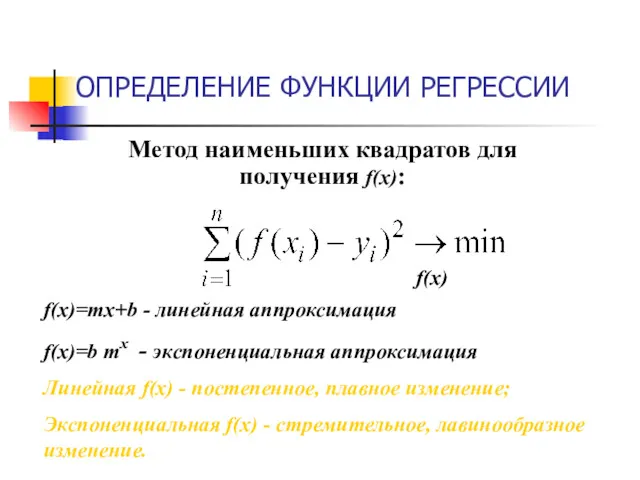

- 18. Метод наименьших квадратов для получения f(x): f(x)=mx+b - линейная аппроксимация f(x)=b mx - экспоненциальная аппроксимация Линейная

- 19. ЛИНЕЙНАЯ МОДЕЛЬ Преимущество - простота Допустимость: В случае совместного нормального распределения (X,Y) линейно зависит от Х.

- 20. СВЕДЕНИЕ НЕЛИНЕЙНЫХ МОДЕЛЕЙ К ЛИНЕЙНЫМ При малых изменениях Х: Δ Y=f ’Δ X y=b mx показательная

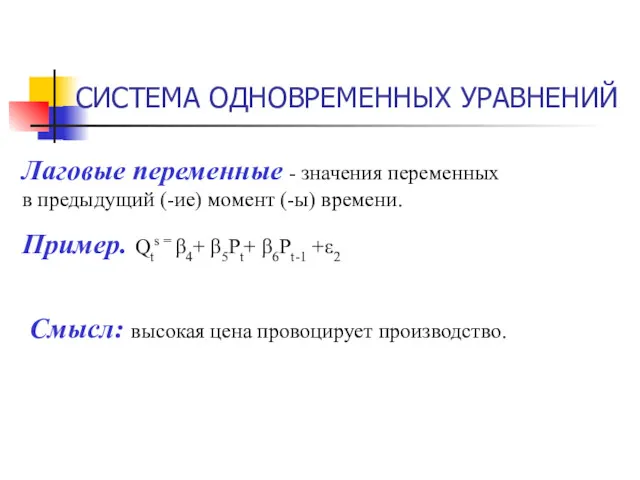

- 21. СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ Система уравнений, связывающих экономические переменные, в которой объясняемая переменная одного уравнения может входить

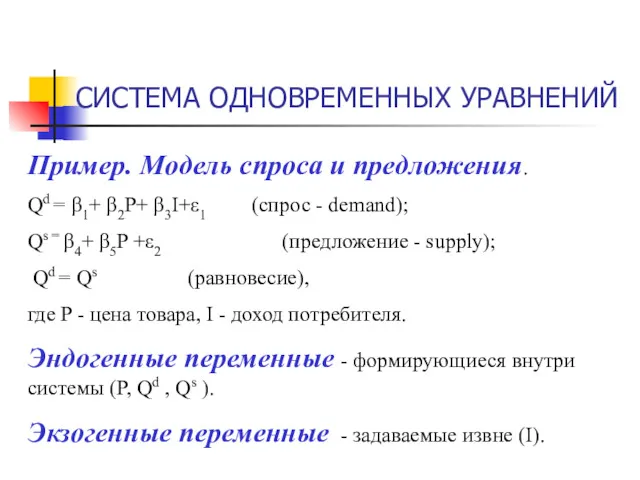

- 22. СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ Пример. Модель спроса и предложения. Qd = β1+ β2P+ β3I+ε1 (спрос - demand);

- 23. СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ Лаговые переменные - значения переменных в предыдущий (-ие) момент (-ы) времени. Пример. Qts

- 24. ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

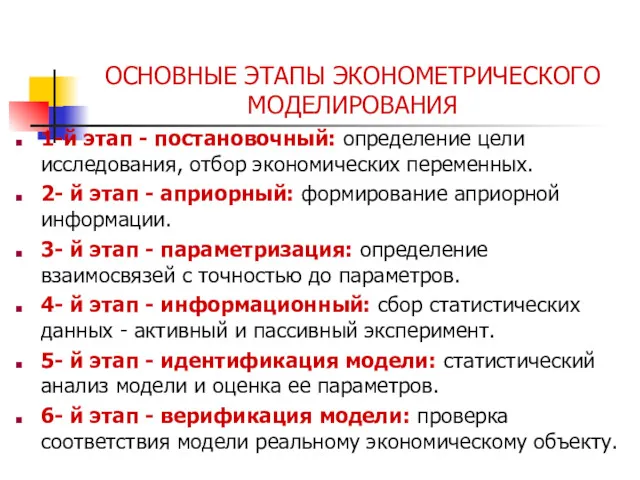

- 25. 1-й этап - постановочный: определение цели исследования, отбор экономических переменных. 2- й этап - априорный: формирование

- 27. Скачать презентацию

ПРЕДМЕТ ЭКОНОМЕТРИКИ

Три кита экономического образования:

макроэкономика, микроэкономика,

эконометрика.

академик РАН В.Л.Макаров

ПРЕДМЕТ ЭКОНОМЕТРИКИ

Три кита экономического образования:

макроэкономика, микроэкономика,

эконометрика.

академик РАН В.Л.Макаров

ПРЕДМЕТ ЭКОНОМЕТРИКИ

Эконометрика - это раздел экономики, занимающийся

разработкой и применением статистических

ПРЕДМЕТ ЭКОНОМЕТРИКИ

Эконометрика - это раздел экономики, занимающийся разработкой и применением статистических

ПРЕДМЕТ ЭКОНОМЕТРИКИ

Термин эконометрика (дословно: экономические измерения)

был введен в 1926 г.

ПРЕДМЕТ ЭКОНОМЕТРИКИ

Термин эконометрика (дословно: экономические измерения) был введен в 1926 г.

Лауреаты Нобелевской премии по экономике - за работы в области эконометрики

Р.Фриш,

Лауреаты Нобелевской премии по экономике - за работы в области эконометрики

Р.Фриш,

ЭКОНОМЕТРИЧЕСКАЯ МОДЕЛЬ

Y =f(X)+ε

Y - наблюдаемое значение зависимой (объясняемой)

переменной;

X -

ЭКОНОМЕТРИЧЕСКАЯ МОДЕЛЬ

Y =f(X)+ε

Y - наблюдаемое значение зависимой (объясняемой) переменной; X -

Y =f(X)+ε

Y =f(X)+ε

РЕГРЕССИОННАЯ МОДЕЛЬ

Y =f(X)+ε

M x(Y) - условное математическое ожидание Y при заданном

РЕГРЕССИОННАЯ МОДЕЛЬ

Y =f(X)+ε

M x(Y) - условное математическое ожидание Y при заданном

Y =f(X)+ε

n - число наблюдений, р - число объясняющих переменных,

xij -

Y =f(X)+ε

n - число наблюдений, р - число объясняющих переменных, xij -

ПРОСТРАНСТВЕННАЯ ВЫБОРКА

ПРОСТРАНСТВЕННАЯ ВЫБОРКА

ПРОСТРАНСТВЕННАЯ ВЫБОРКА

ПРОСТРАНСТВЕННАЯ ВЫБОРКА

ГОМОСКЕДАСТИЧНАЯ МОДЕЛЬ

ГОМОСКЕДАСТИЧНАЯ МОДЕЛЬ

ГЕТЕРОСКЕДАСТИЧНАЯ МОДЕЛЬ

ГЕТЕРОСКЕДАСТИЧНАЯ МОДЕЛЬ

ВРЕМЕННЫЕ РЯДЫ

time-series data

Yi=f(xi1, xi2,... xip)+εi , i=1,…,n.

ε 1, ε 2,…, ε

ВРЕМЕННЫЕ РЯДЫ

time-series data

Yi=f(xi1, xi2,... xip)+εi , i=1,…,n.

ε 1, ε 2,…, ε

ОПРЕДЕЛЕНИЕ ФУНКЦИИ РЕГРЕССИИ

Определение параметрического семейства;

например,

f(x)=mx+b -линейная модель или

f(x)=bmx - показательная

ОПРЕДЕЛЕНИЕ ФУНКЦИИ РЕГРЕССИИ

Определение параметрического семейства; например, f(x)=mx+b -линейная модель или f(x)=bmx - показательная

(x1,y1) (x2,y2) ... (xn,yn) - наблюдения

y=f(x) - приближение (аппроксимация) неизвестной

(x1,y1) (x2,y2) ... (xn,yn) - наблюдения y=f(x) - приближение (аппроксимация) неизвестной

Метод наименьших квадратов для получения f(x):

f(x)=mx+b - линейная аппроксимация

f(x)=b mx -

Метод наименьших квадратов для получения f(x):

f(x)=mx+b - линейная аппроксимация

f(x)=b mx -

ЛИНЕЙНАЯ МОДЕЛЬ

Преимущество - простота

Допустимость:

В случае совместного нормального распределения (X,Y)

ЛИНЕЙНАЯ МОДЕЛЬ

Преимущество - простота

Допустимость:

В случае совместного нормального распределения (X,Y)

СВЕДЕНИЕ НЕЛИНЕЙНЫХ МОДЕЛЕЙ К ЛИНЕЙНЫМ

При малых изменениях Х: Δ Y=f ’Δ

СВЕДЕНИЕ НЕЛИНЕЙНЫХ МОДЕЛЕЙ К ЛИНЕЙНЫМ

При малых изменениях Х: Δ Y=f ’Δ

СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ

Система уравнений, связывающих экономические

переменные, в которой объясняемая переменная

СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ

Система уравнений, связывающих экономические переменные, в которой объясняемая переменная

СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ

Пример. Модель спроса и предложения.

Qd = β1+ β2P+ β3I+ε1 (спрос

СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ

Пример. Модель спроса и предложения.

Qd = β1+ β2P+ β3I+ε1 (спрос

СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ

Лаговые переменные - значения переменных

в предыдущий (-ие) момент

СИСТЕМА ОДНОВРЕМЕННЫХ УРАВНЕНИЙ

Лаговые переменные - значения переменных в предыдущий (-ие) момент

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

1-й этап - постановочный: определение цели исследования, отбор экономических переменных.

2- й

1-й этап - постановочный: определение цели исследования, отбор экономических переменных.

2- й

Распределительное свойство умножения

Распределительное свойство умножения Метод крутого восхождения

Метод крутого восхождения Сфера. Шар. Части сферы и шара

Сфера. Шар. Части сферы и шара Задачи на готовых чертежах

Задачи на готовых чертежах Формулы для вычисления площадей различных треугольников

Формулы для вычисления площадей различных треугольников Множества. Отношения между множествами

Множества. Отношения между множествами Сложение чисел с разными знаками

Сложение чисел с разными знаками Особенности урока математики в начальной школе в соответствии с ФГОС ΙΙ поколения.

Особенности урока математики в начальной школе в соответствии с ФГОС ΙΙ поколения. Угол между прямыми в пространстве

Угол между прямыми в пространстве Математические модели в экономике

Математические модели в экономике Қарапайым математикалық түсініктер. Уақытты бағдарлау

Қарапайым математикалық түсініктер. Уақытты бағдарлау Задачи на движение в разных направлениях (схемы)

Задачи на движение в разных направлениях (схемы) урок математики в 1 классе

урок математики в 1 классе Системы линейных уравнений. Ранг матрицы

Системы линейных уравнений. Ранг матрицы Магія чисел. Перевірка домашнього завдання

Магія чисел. Перевірка домашнього завдання Угол. Прямой и развернутый угол. 5 класс

Угол. Прямой и развернутый угол. 5 класс Трапеция. 8 класс

Трапеция. 8 класс Интерактивная игра Цвет и форма

Интерактивная игра Цвет и форма Тренажер по математике №2. Сложение и вычитание в пределах 10

Тренажер по математике №2. Сложение и вычитание в пределах 10 Метод координат в решении задач С2

Метод координат в решении задач С2 Симметрия относительно плоскости

Симметрия относительно плоскости Решение уравнений

Решение уравнений Квадратные уравнения. Решение уравнений

Квадратные уравнения. Решение уравнений Как писать цифры

Как писать цифры Поворот точки вокруг начала координат

Поворот точки вокруг начала координат Использование на уроках математики программы Geogebra и платформы Гуглкласс

Использование на уроках математики программы Geogebra и платформы Гуглкласс Устный счет для 1 класса

Устный счет для 1 класса Дидактическая электронная игра

Дидактическая электронная игра