- Издержки обращения аптечной организации. (Тема 20)

Содержание

- 2. Издержки обращения – денежная оценка затрат, производимых продавцом в процессе продвижения товаров до потребителя за определенный

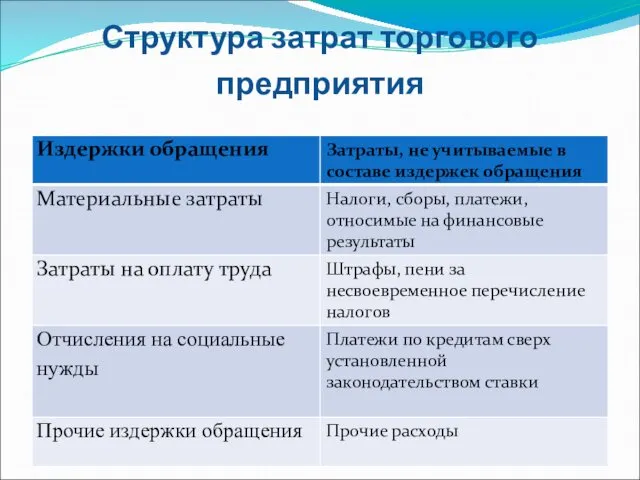

- 3. Структура затрат торгового предприятия

- 4. Классификация ИО по экономическому содержанию Чистые: приобретение, реализация, учет товаров, денежный оборот, ведение кассовых и бухгалтерских

- 5. Классификация ИО по отношению к товарообороту. Условно-постоянные (аренда, текущий ремонт) Условно-переменные (транспортировка, выплата премий)

- 6. Классификация ИО по регламентации Нормируемые (командировки, обучение кадров) Ненормируемые (содержание помещений, обеспечение производства сырьем и материалами)

- 7. Классификация ИО для целей налогообложения Расходы, связанные с производством и реализацией Внереализационные расходы

- 8. Виды расходов на производство и реализацию - материальные расходы (транспортные расходы, приобретение сырья и материалов, содержание

- 9. Виды внереализационных расходов суммы недоначисленной в соответствии со сроком полезного действия амортизации расходы на ликвидацию объектов

- 10. Классификация ИО по характеру выполняемых задач операционные (транспорт, амортизация, аренда, зарплата персонала, хранение товаров) административно-управленческие (зарплата

- 11. Классификация ИО по звеньям торговли ИО розничных торговых предприятий ИО оптовых торговых предприятий

- 12. Номенклатура основных статей ИО 1. Транспортные расходы 2. Расходы на оплату труда 3.Отчисления на социальные нужды

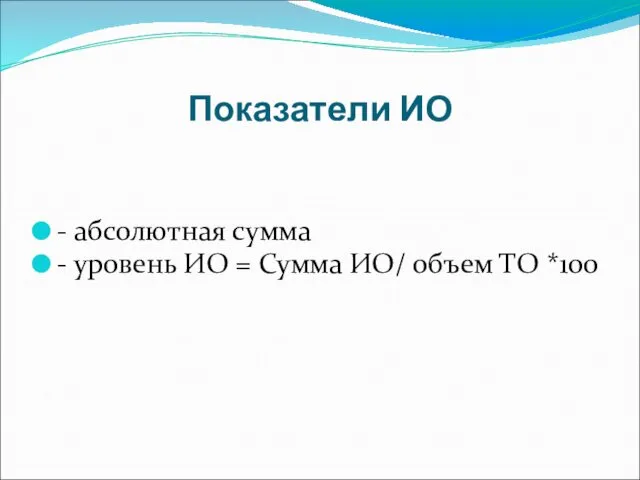

- 13. Показатели ИО - абсолютная сумма - уровень ИО = Сумма ИО/ объем ТО *100

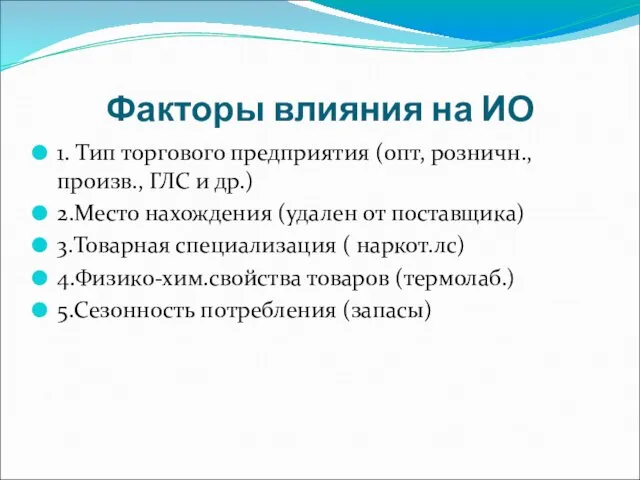

- 14. Факторы влияния на ИО 1. Тип торгового предприятия (опт, розничн., произв., ГЛС и др.) 2.Место нахождения

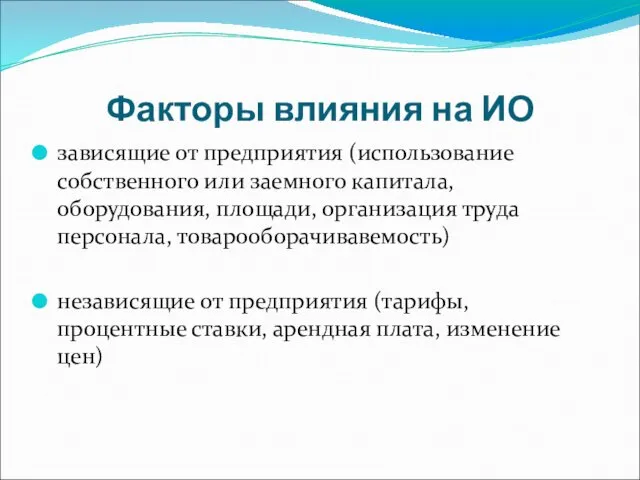

- 15. Факторы влияния на ИО зависящие от предприятия (использование собственного или заемного капитала, оборудования, площади, организация труда

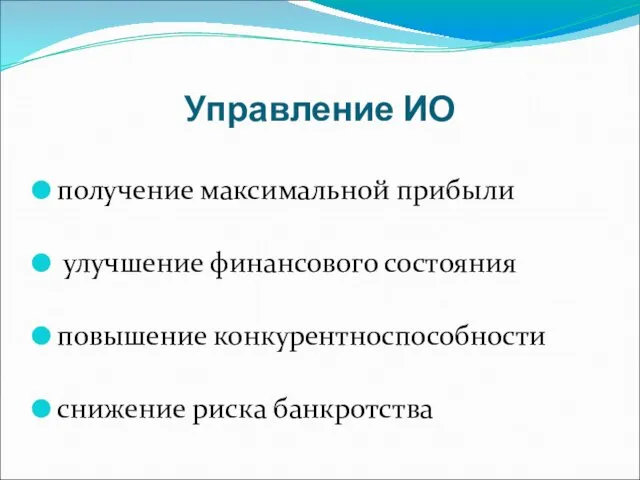

- 16. Управление ИО получение максимальной прибыли улучшение финансового состояния повышение конкурентноспособности снижение риска банкротства

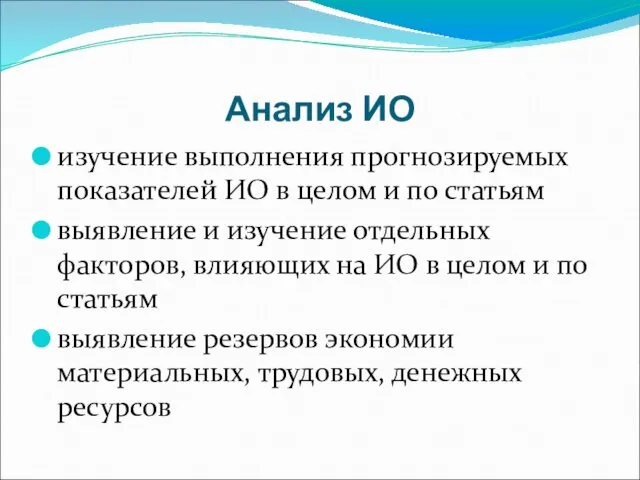

- 17. Анализ ИО изучение выполнения прогнозируемых показателей ИО в целом и по статьям выявление и изучение отдельных

- 18. Программа по снижению ИО мероприятия по рациональному использованию материальных ресурсов (новые технологии, экономия топлива, сырья, нормативная

- 19. Планирование ИО по звеньям торговли ИО розничных торговых предприятий ИО оптовых торговых предприятий

- 20. Способы планирования ИО 1. Обратная калькуляция предполагает расчет издержек по остаточному принципу исходя из среднеотраслевого уровня

- 21. Этапы, предшествующие планированию ИО изучение и анализ отчетных показателей расходов в целом и по отдельным статьям

- 22. Планирование ИО по 3 группам статей 1 группа - зависящие от товарооборота (переменные) (например, расходы по

- 23. Планирование ИО по 3 группам статей 2 группа - независящие от товарооборота (постоянные) (расходы на аренду

- 24. Планирование ИО по 3 группам статей 3 группа - рассчитываемые на основе нормативов, средних значений и

- 26. Скачать презентацию

Издержки обращения – денежная оценка затрат, производимых продавцом в процессе продвижения

Издержки обращения – денежная оценка затрат, производимых продавцом в процессе продвижения

Структура затрат торгового предприятия

Структура затрат торгового предприятия

Классификация ИО по экономическому содержанию

Чистые: приобретение, реализация, учет товаров, денежный оборот,

Классификация ИО по экономическому содержанию

Чистые: приобретение, реализация, учет товаров, денежный оборот,

Классификация ИО по отношению к товарообороту.

Условно-постоянные (аренда, текущий ремонт)

Условно-переменные (транспортировка, выплата

Классификация ИО по отношению к товарообороту.

Условно-постоянные (аренда, текущий ремонт)

Условно-переменные (транспортировка, выплата

Классификация ИО по регламентации

Нормируемые (командировки, обучение кадров)

Ненормируемые (содержание помещений, обеспечение

Классификация ИО по регламентации

Нормируемые (командировки, обучение кадров)

Ненормируемые (содержание помещений, обеспечение

Классификация ИО для целей налогообложения

Расходы, связанные с производством и реализацией

Внереализационные расходы

Классификация ИО для целей налогообложения

Расходы, связанные с производством и реализацией

Внереализационные расходы

Виды расходов на производство и реализацию

- материальные расходы (транспортные расходы, приобретение

Виды расходов на производство и реализацию

- материальные расходы (транспортные расходы, приобретение

Виды внереализационных расходов

суммы недоначисленной в соответствии со сроком полезного действия амортизации

расходы

Виды внереализационных расходов

суммы недоначисленной в соответствии со сроком полезного действия амортизации

расходы

Классификация ИО по характеру выполняемых задач

операционные (транспорт, амортизация, аренда, зарплата персонала,

Классификация ИО по характеру выполняемых задач

операционные (транспорт, амортизация, аренда, зарплата персонала,

Классификация ИО по звеньям торговли

ИО розничных торговых предприятий

ИО оптовых торговых предприятий

Классификация ИО по звеньям торговли

ИО розничных торговых предприятий

ИО оптовых торговых предприятий

Номенклатура основных статей ИО

1. Транспортные расходы

2. Расходы на оплату труда

3.Отчисления на

Номенклатура основных статей ИО

1. Транспортные расходы

2. Расходы на оплату труда

3.Отчисления на

Показатели ИО

- абсолютная сумма

- уровень ИО = Сумма ИО/ объем ТО

Показатели ИО

- абсолютная сумма

- уровень ИО = Сумма ИО/ объем ТО

Факторы влияния на ИО

1. Тип торгового предприятия (опт, розничн., произв., ГЛС

Факторы влияния на ИО

1. Тип торгового предприятия (опт, розничн., произв., ГЛС

Факторы влияния на ИО

зависящие от предприятия (использование собственного или заемного капитала,

Факторы влияния на ИО

зависящие от предприятия (использование собственного или заемного капитала,

Управление ИО

получение максимальной прибыли

улучшение финансового состояния

повышение конкурентноспособности

снижение риска банкротства

Управление ИО

получение максимальной прибыли

улучшение финансового состояния

повышение конкурентноспособности

снижение риска банкротства

Анализ ИО

изучение выполнения прогнозируемых показателей ИО в целом и по

Анализ ИО

изучение выполнения прогнозируемых показателей ИО в целом и по

Программа по снижению ИО

мероприятия по рациональному использованию материальных ресурсов (новые технологии,

Программа по снижению ИО

мероприятия по рациональному использованию материальных ресурсов (новые технологии,

Планирование ИО по звеньям торговли

ИО розничных торговых предприятий

ИО оптовых торговых предприятий

Планирование ИО по звеньям торговли

ИО розничных торговых предприятий

ИО оптовых торговых предприятий

Способы планирования ИО

1. Обратная калькуляция предполагает расчет издержек по остаточному принципу

Способы планирования ИО

1. Обратная калькуляция предполагает расчет издержек по остаточному принципу

Этапы, предшествующие планированию ИО

изучение и анализ отчетных показателей расходов в целом

Этапы, предшествующие планированию ИО

изучение и анализ отчетных показателей расходов в целом

Планирование ИО по 3 группам статей

1 группа - зависящие от товарооборота

Планирование ИО по 3 группам статей

1 группа - зависящие от товарооборота

Планирование ИО по 3 группам статей

2 группа - независящие от товарооборота

Планирование ИО по 3 группам статей

2 группа - независящие от товарооборота

Планирование ИО по 3 группам статей

3 группа - рассчитываемые на основе

Планирование ИО по 3 группам статей

3 группа - рассчитываемые на основе

Влияние электромагнитного поля на организм человека

Влияние электромагнитного поля на организм человека COVID-19. Эпидемиология, клиническая картина

COVID-19. Эпидемиология, клиническая картина Методы лучевой диагностики. (Лекция 1)

Методы лучевой диагностики. (Лекция 1) Вторичные иммунодефициты

Вторичные иммунодефициты Патология последового и раннего послеродового периодов

Патология последового и раннего послеродового периодов Сестринский уход и реабилитационные мероприятия при решении комплекса проблем у пациентов с хроническим пиелонефритом

Сестринский уход и реабилитационные мероприятия при решении комплекса проблем у пациентов с хроническим пиелонефритом Сахарный диабет

Сахарный диабет Требования к безопасности соковой продукции, компонентам и пищевым добавкам, используемым при ее изготовлении

Требования к безопасности соковой продукции, компонентам и пищевым добавкам, используемым при ее изготовлении Лекарственное растительное сырье и лекарственные растительные субстанции, содержащие полисахариды

Лекарственное растительное сырье и лекарственные растительные субстанции, содержащие полисахариды Общие реакции организма на повреждения. Лекция 5

Общие реакции организма на повреждения. Лекция 5 Сүт қоспаларының жіктелуі. Жасанды сүт қоспаларын таңдау шарттары

Сүт қоспаларының жіктелуі. Жасанды сүт қоспаларын таңдау шарттары Хирургические вмешательства на ЛОР органах. Анестезия

Хирургические вмешательства на ЛОР органах. Анестезия Жіті лейкоздар

Жіті лейкоздар Инфузионная терапия в детской инфекционной патологии

Инфузионная терапия в детской инфекционной патологии Формы и средства оказания помощи детям с ОВЗ

Формы и средства оказания помощи детям с ОВЗ Адамның психикалық қызметтерінің ерекшеліктері. (зейін, түйсік, ой,сана, сөз)

Адамның психикалық қызметтерінің ерекшеліктері. (зейін, түйсік, ой,сана, сөз) Конкурс Проспект Науки. Николай Иванович Пирогов

Конкурс Проспект Науки. Николай Иванович Пирогов Особенности врачебно-педагогического контроля за детьми и подростками

Особенности врачебно-педагогического контроля за детьми и подростками Гигтена питания лиц пожилого возраста

Гигтена питания лиц пожилого возраста Пневмонии. Классификация пневмонии

Пневмонии. Классификация пневмонии Физиологические основы сбалансированного питания. Нормы потребления нутриентов

Физиологические основы сбалансированного питания. Нормы потребления нутриентов Иммунодиагностика, иммунопрофилактика, иммунотерапия

Иммунодиагностика, иммунопрофилактика, иммунотерапия Пиелонефриты

Пиелонефриты Лекарственные средства, блокирующие холинергические синапсы

Лекарственные средства, блокирующие холинергические синапсы Патогенез воспалительных заболеваний пародонта

Патогенез воспалительных заболеваний пародонта Патофизиология экстремальных состояний

Патофизиология экстремальных состояний Эндоскопические методы диагностики в хирургии

Эндоскопические методы диагностики в хирургии Диагностика Альбина

Диагностика Альбина