- Страховая модель здравоохранения

Содержание

- 2. обеспечить наличие фондов; обеспечить финансовых стимулов для поставщиков; обеспечить доступности медицинской помощи для всех граждан; обеспечение

- 3. Медицинское страхование Медицинское страхование – это вид обязательного и/или добровольного социального страхования, представляющий собой систему создаваемых

- 4. Общенациональное страхование в Германии Общенациональное медицинское страхование в Германии является одним из элементов системы социального страхования,

- 5. Основные черты обязательной страховой модели здравоохранения Участие в формировании страхового фонда государства, работодателей и работников; Государственное

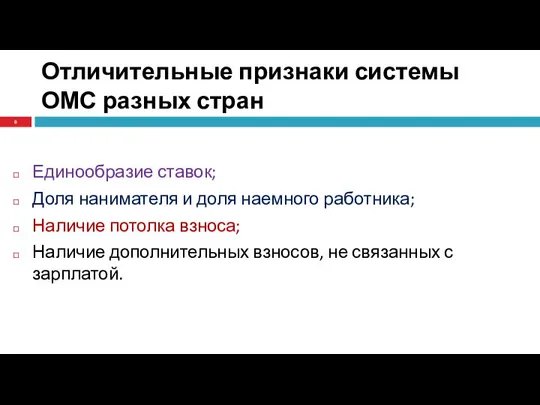

- 6. Отличительные признаки системы ОМС разных стран Единообразие ставок; Доля нанимателя и доля наемного работника; Наличие потолка

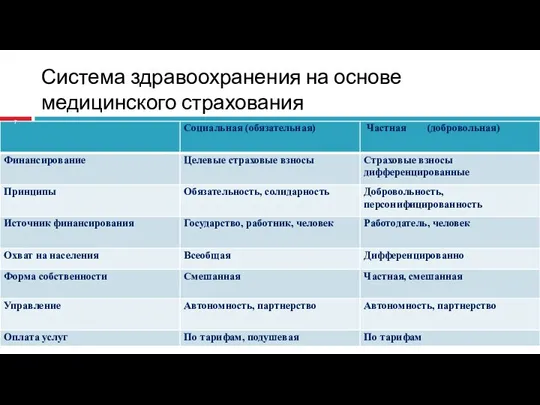

- 7. Система здравоохранения на основе медицинского страхования

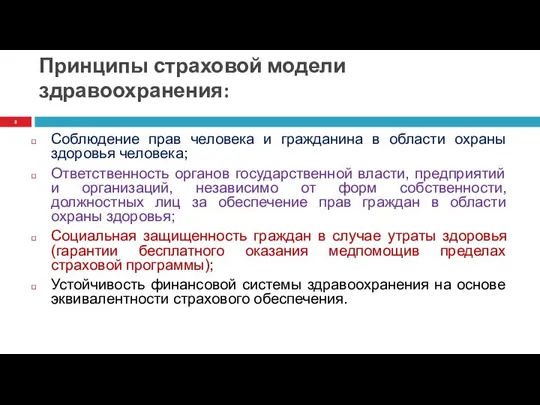

- 8. Принципы страховой модели здравоохранения: Соблюдение прав человека и гражданина в области охраны здоровья человека; Ответственность органов

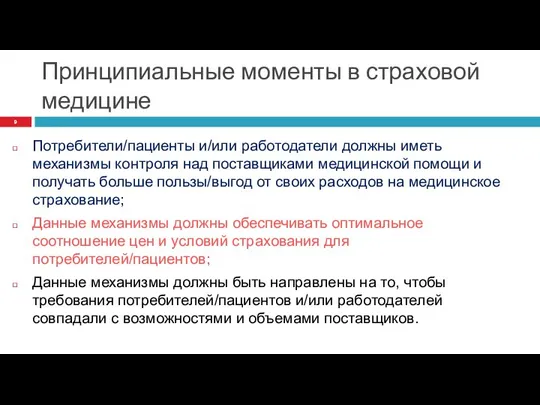

- 9. Принципиальные моменты в страховой медицине Потребители/пациенты и/или работодатели должны иметь механизмы контроля над поставщиками медицинской помощи

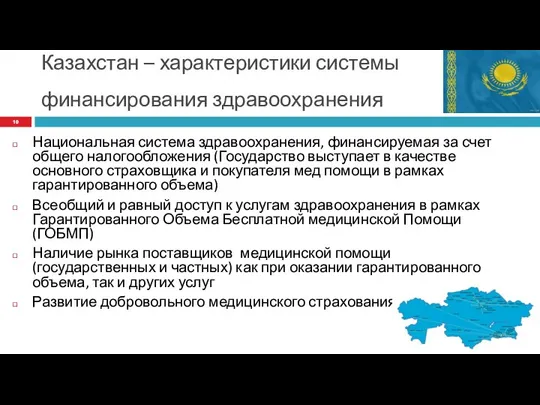

- 10. Казахстан – характеристики системы финансирования здравоохранения Национальная система здравоохранения, финансируемая за счет общего налогообложения (Государство выступает

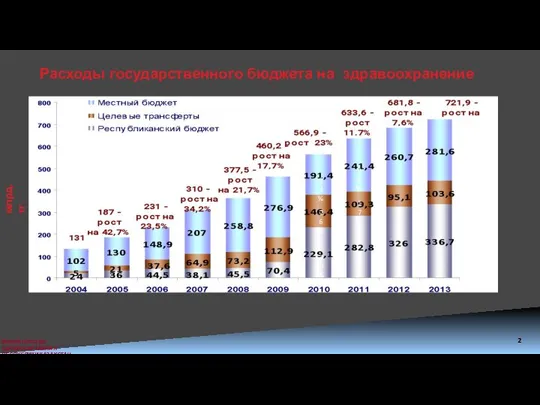

- 11. Расходы государственного бюджета на здравоохранение млрд. тг. 2 38% 17% 45% 34% 26% 40%

- 12. Расходы на здравоохранение в некоторых странах Расходы на здравоохранение в %% от ВВП

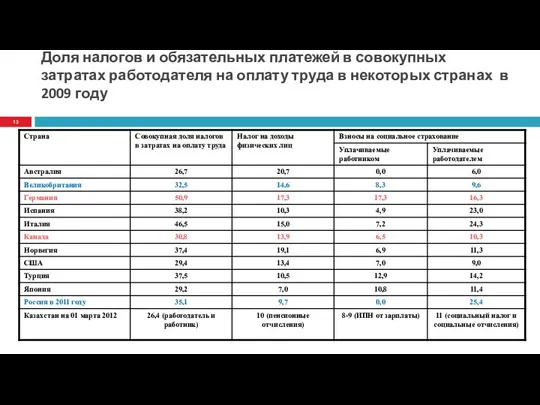

- 13. Доля налогов и обязательных платежей в совокупных затратах работодателя на оплату труда в некоторых странах в

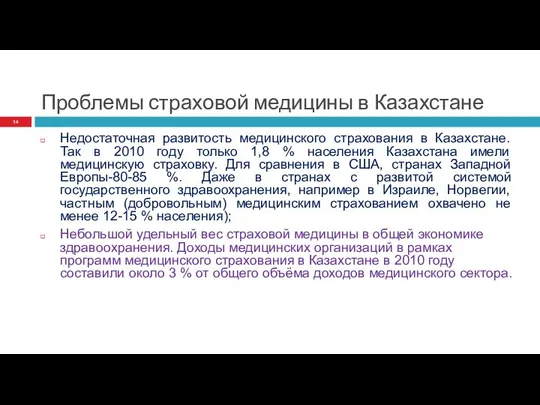

- 14. Проблемы страховой медицины в Казахстане Недостаточная развитость медицинского страхования в Казахстане. Так в 2010 году только

- 15. Проблемы страховой медицины в Казахстане (продолжение) Система регулирования страхового рынка со стороны государства в отличии от

- 16. Принципиальная предлагаемая схема медицинского страхования Государство Работодатель Работник Пул страховщик, аккредитованных государством Поставщик медицинских услуг население

- 17. Динамика изменении ВВП (данные Агентства по статистике РК)

- 18. Ожидаемый эффект от внедрения СМ в Казахстане Эффект от внедрения СМ Управленческий: Улучшение управление здравоохранением Социально-политический:

- 20. Скачать презентацию

обеспечить наличие фондов;

обеспечить финансовых стимулов для поставщиков;

обеспечить доступности медицинской помощи для

обеспечить финансовых стимулов для поставщиков;

обеспечить доступности медицинской помощи для

Медицинское страхование

Медицинское страхование – это вид обязательного и/или добровольного социального

Медицинское страхование

Медицинское страхование – это вид обязательного и/или добровольного социального

Общенациональное страхование в Германии

Общенациональное медицинское страхование в Германии является одним из

Общенациональное страхование в Германии

Общенациональное медицинское страхование в Германии является одним из

Основные черты обязательной страховой модели здравоохранения

Участие в формировании страхового фонда государства,

Основные черты обязательной страховой модели здравоохранения

Участие в формировании страхового фонда государства,

Отличительные признаки системы ОМС разных стран

Единообразие ставок;

Доля нанимателя и доля наемного

Отличительные признаки системы ОМС разных стран

Единообразие ставок;

Доля нанимателя и доля наемного

Система здравоохранения на основе медицинского страхования

Система здравоохранения на основе медицинского страхования

Принципы страховой модели здравоохранения:

Соблюдение прав человека и гражданина в области охраны

Принципы страховой модели здравоохранения:

Соблюдение прав человека и гражданина в области охраны

Принципиальные моменты в страховой медицине

Потребители/пациенты и/или работодатели должны иметь механизмы контроля

Принципиальные моменты в страховой медицине

Потребители/пациенты и/или работодатели должны иметь механизмы контроля

Казахстан – характеристики системы

финансирования здравоохранения

Национальная система здравоохранения, финансируемая за счет

Казахстан – характеристики системы

финансирования здравоохранения

Национальная система здравоохранения, финансируемая за счет

Расходы государственного бюджета на здравоохранение

млрд. тг.

2

38%

17%

45%

34%

26%

40%

Расходы государственного бюджета на здравоохранение

млрд. тг.

2

38%

17%

45%

34%

26%

40%

Расходы на здравоохранение в некоторых

странах

Расходы на здравоохранение в %% от

Расходы на здравоохранение в некоторых

странах

Расходы на здравоохранение в %% от

Доля налогов и обязательных платежей в совокупных затратах работодателя на оплату

Доля налогов и обязательных платежей в совокупных затратах работодателя на оплату

Проблемы страховой медицины в Казахстане

Недостаточная развитость медицинского страхования в Казахстане. Так

Проблемы страховой медицины в Казахстане

Недостаточная развитость медицинского страхования в Казахстане. Так

Проблемы страховой медицины в Казахстане

(продолжение)

Система регулирования страхового рынка со стороны государства

Проблемы страховой медицины в Казахстане

(продолжение)

Система регулирования страхового рынка со стороны государства

Принципиальная предлагаемая схема медицинского страхования

Государство

Работодатель

Работник

Пул

страховщик,

аккредитованных

государством

Поставщик

медицинских услуг

население

Принципиальная предлагаемая схема медицинского страхования

Государство

Работодатель

Работник

Пул

страховщик,

аккредитованных

государством

Поставщик

медицинских услуг

население

Динамика изменении ВВП

(данные Агентства по статистике РК)

Динамика изменении ВВП

(данные Агентства по статистике РК)

Ожидаемый эффект от внедрения СМ в Казахстане

Эффект от внедрения СМ

Управленческий:

Улучшение управление

Ожидаемый эффект от внедрения СМ в Казахстане

Эффект от внедрения СМ

Управленческий:

Улучшение управление

Синдром сердечной недостаточности

Синдром сердечной недостаточности Хронический тонзиллит

Хронический тонзиллит Герпетическая инфекция

Герпетическая инфекция Химиотерапия. Часть II

Химиотерапия. Часть II Профилактика нарушений осанки и гиподинамии при работе с компьютером

Профилактика нарушений осанки и гиподинамии при работе с компьютером Структурні особливості та функції гортані. Несправжній круп. Дифтерія гортані. Стенози гортані. Трахеостомія. (Лекция 5)

Структурні особливості та функції гортані. Несправжній круп. Дифтерія гортані. Стенози гортані. Трахеостомія. (Лекция 5) Современные подходы к диагностике анкилозирующего спондилоартрита

Современные подходы к диагностике анкилозирующего спондилоартрита Ультрозвуковая диагностика мочекаменной болезни

Ультрозвуковая диагностика мочекаменной болезни Оперативная хирургия. Кожный шов

Оперативная хирургия. Кожный шов 20231110_zanyatie_16_professionalnye_zabolevaniya_meditsinskih_rabotnikov

20231110_zanyatie_16_professionalnye_zabolevaniya_meditsinskih_rabotnikov Алалия. Алалияның симптоматикасы мен механизмі

Алалия. Алалияның симптоматикасы мен механизмі Клиническая анатомия переднего и заднего средостения

Клиническая анатомия переднего и заднего средостения Корь. Дифтерия. Скарлатина

Корь. Дифтерия. Скарлатина Методы определения скорости кровотока. Физические основы клинического метода измерения давления крови. Лекция 3

Методы определения скорости кровотока. Физические основы клинического метода измерения давления крови. Лекция 3 Роль пациентской организации в повышении качества жизни больных с хроническими заболеваниями почек

Роль пациентской организации в повышении качества жизни больных с хроническими заболеваниями почек Радиофобия. Болезнь ядерного века

Радиофобия. Болезнь ядерного века Врожденные пороки сердца. Классификация. Клинико-диагностические и дифференциально-диагностические критерии

Врожденные пороки сердца. Классификация. Клинико-диагностические и дифференциально-диагностические критерии Средства, действующие на эфферентную иннервацию

Средства, действующие на эфферентную иннервацию Аппендицит у беременных

Аппендицит у беременных Оказание помощи при асфиксии новорождённого

Оказание помощи при асфиксии новорождённого Гемолитико-уремический синдром. Клиническая картина, диагностика и лечение

Гемолитико-уремический синдром. Клиническая картина, диагностика и лечение Патология периода новорожденности. Асфиксия новорожденных. Принципы интенсивной терапии и реанимации новорожденных

Патология периода новорожденности. Асфиксия новорожденных. Принципы интенсивной терапии и реанимации новорожденных Кислотно-щелочное состояние

Кислотно-щелочное состояние Фагоцитоз. Микрофаги и макрофаги

Фагоцитоз. Микрофаги и макрофаги Электрокардиография. Методика записи ЭКГ

Электрокардиография. Методика записи ЭКГ Состояние паллиативной помощи детям в Краснодарском крае

Состояние паллиативной помощи детям в Краснодарском крае ЛФК при травмах опорно-двигательного аппарата

ЛФК при травмах опорно-двигательного аппарата Контурная пластика. Биодеградируемые и небиодеградируемые препараты

Контурная пластика. Биодеградируемые и небиодеградируемые препараты