- Организация управления рисками на предприятии. (Лекция 7)

Содержание

- 2. Marsh Совет директоров утверждает стратегические цели и KPI Каждое подразделение вырабатывает свой план действий по достижению

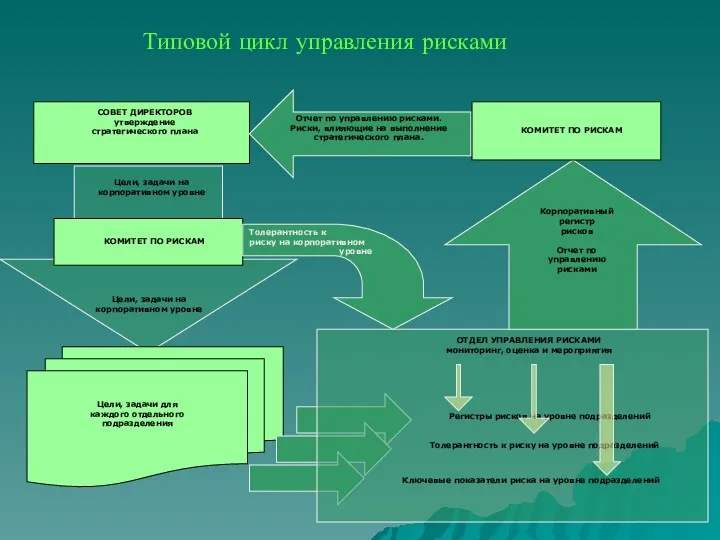

- 3. Типовой цикл управления рисками

- 4. Риск-аппетит компании и толерантность к риску Деятельность в пределах допустимого риска предоставляет руководству более высокую степень

- 5. Определение показателя неприемлемости риска Команда риск-менеджмента для каждого финансового года определяет границу толерантности к риску. Генеральный

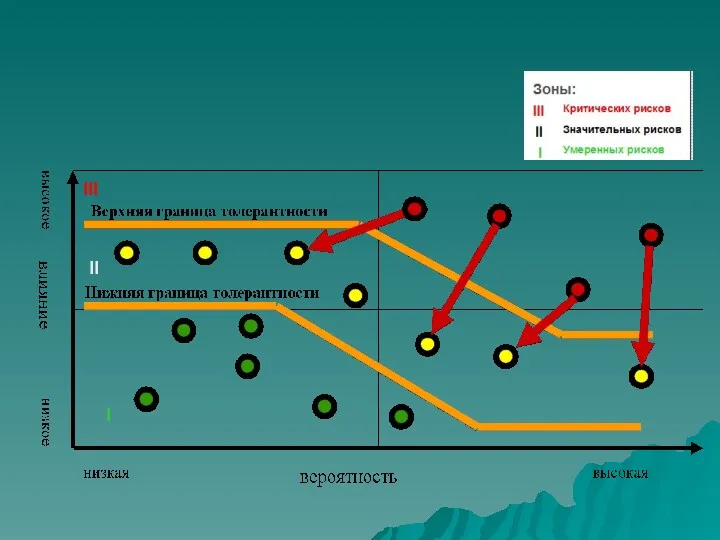

- 6. I II III

- 7. 5 основных элементов эффективного риск-менеджмента Стратегические риски компании определены и оценены. Совет директоров компании определил допустимый

- 8. Комплект документации по результатам анализа и выбора методов реагирования на риски а) определение анализируемых объектов риска;

- 9. Регистр рисков Карта рисков План действий Регистр рисков Карта рисков План действий Регистр рисков Карта рисков

- 10. РЕГИСТР РИСКОВ Регистр рисков - результат идентификации и оценки рисков. Содержит список рисков и информацию о

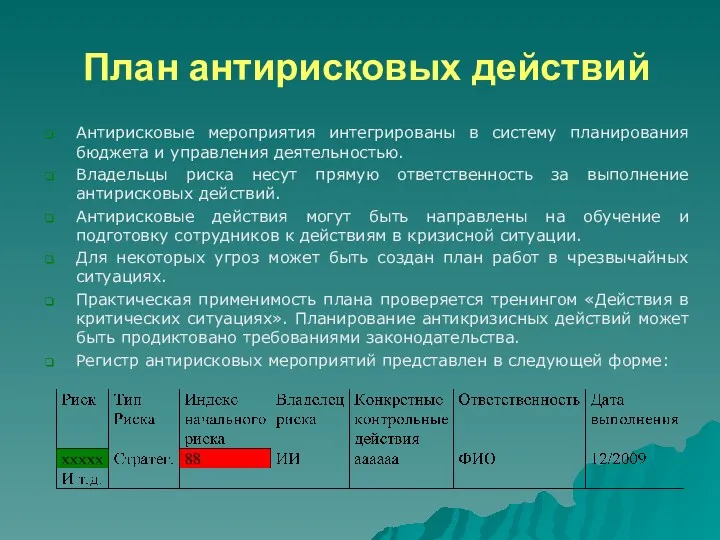

- 11. План антирисковых действий Антирисковые мероприятия интегрированы в систему планирования бюджета и управления деятельностью. Владельцы риска несут

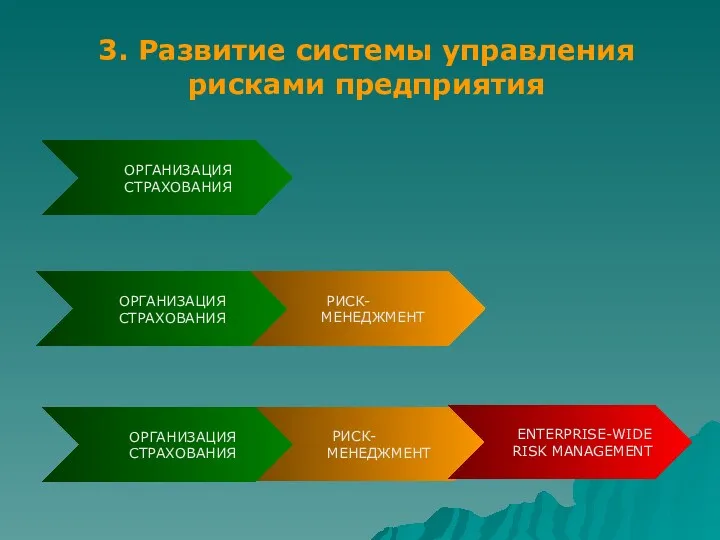

- 12. 3. Развитие системы управления рисками предприятия

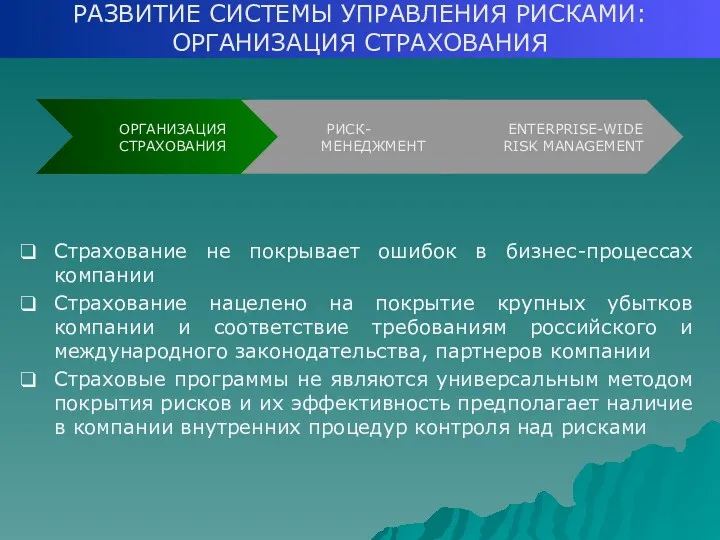

- 13. РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ: ОРГАНИЗАЦИЯ СТРАХОВАНИЯ Страхование не покрывает ошибок в бизнес-процессах компании Страхование нацелено на

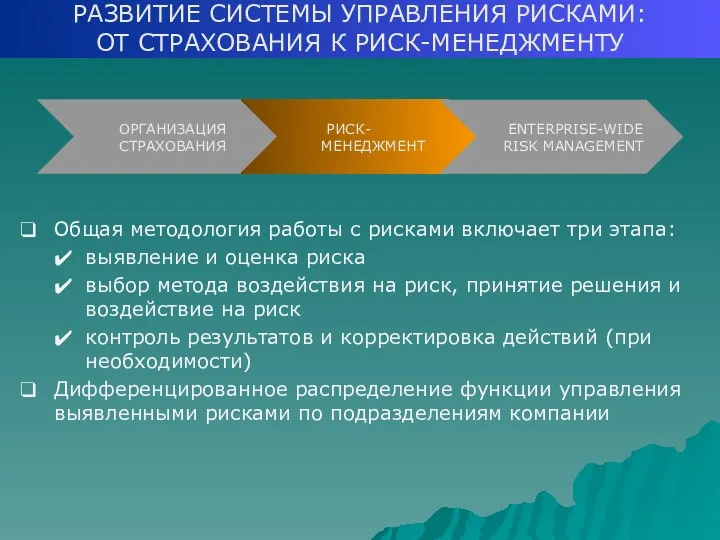

- 14. РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ: ОТ СТРАХОВАНИЯ К РИСК-МЕНЕДЖМЕНТУ Общая методология работы с рисками включает три этапа:

- 15. РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ: СИСТЕМА КОМПЛЕКСНОГО УПРАВЛЕНИЯ РИСКАМИ Система комплексного управления рисками (ERM), обеспечивает: Бесперебойное и

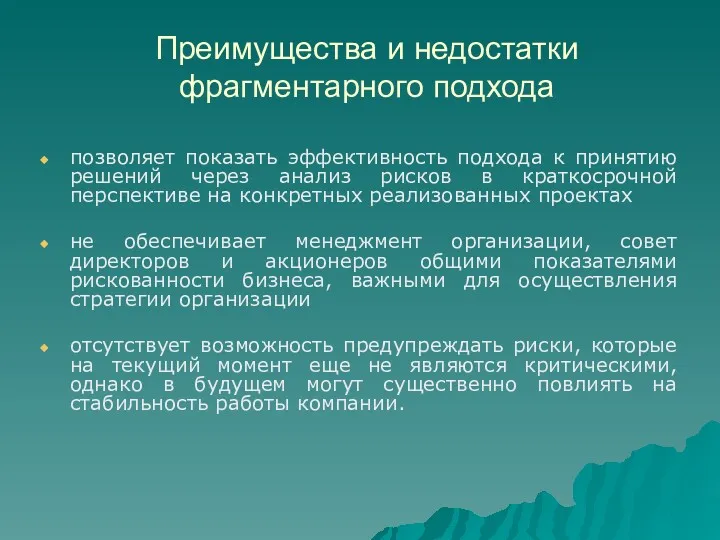

- 17. Преимущества и недостатки фрагментарного подхода позволяет показать эффективность подхода к принятию решений через анализ рисков в

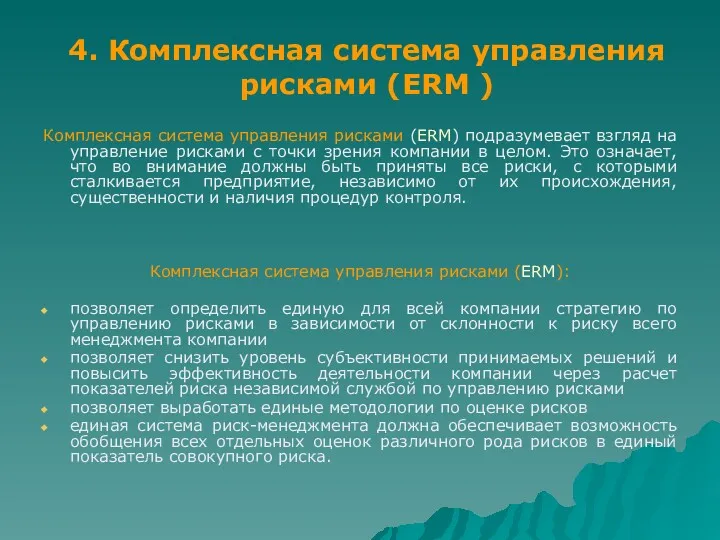

- 18. 4. Комплексная система управления рисками (ERM ) Комплексная система управления рисками (ERM) подразумевает взгляд на управление

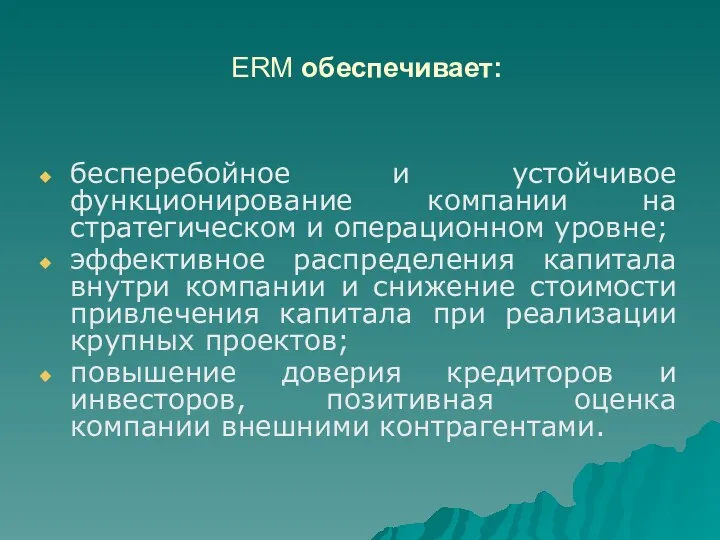

- 19. ERM обеспечивает: бесперебойное и устойчивое функционирование компании на стратегическом и операционном уровне; эффективное распределения капитала внутри

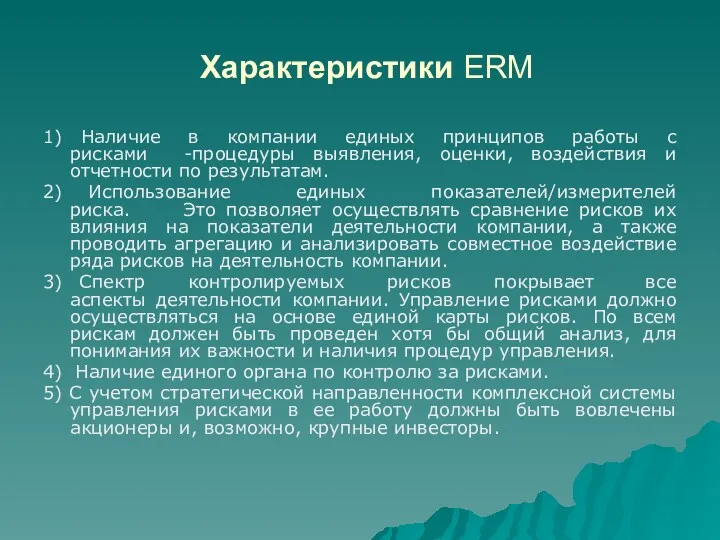

- 20. Характеристики ERM 1) Наличие в компании единых принципов работы с рисками -процедуры выявления, оценки, воздействия и

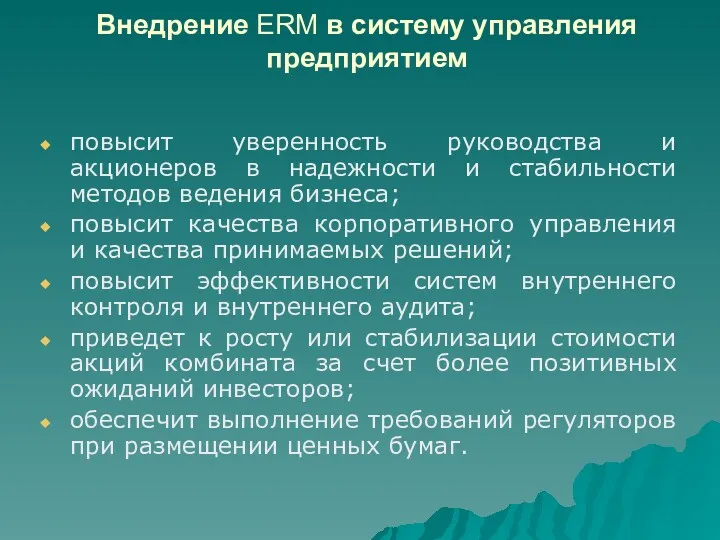

- 21. Внедрение ERM в систему управления предприятием повысит уверенность руководства и акционеров в надежности и стабильности методов

- 22. Ключевые элементы подсистемы управления рисками предприятия

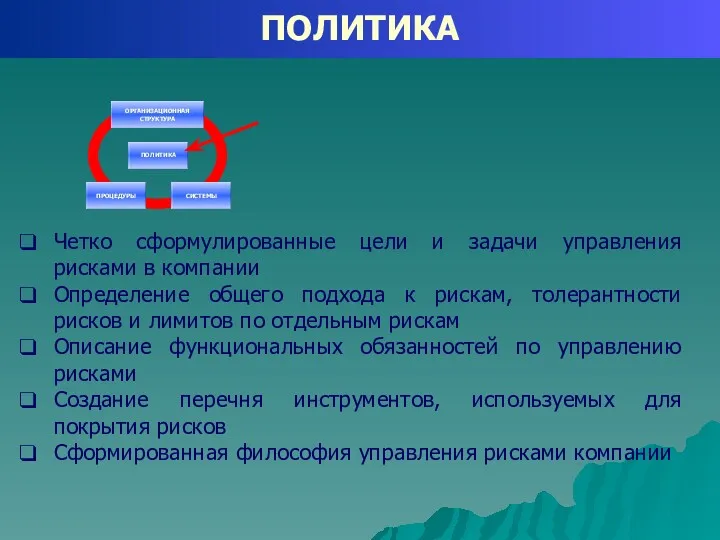

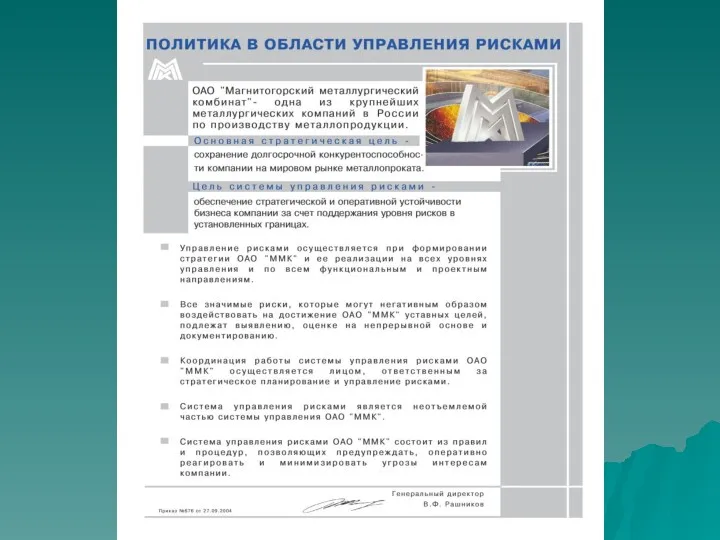

- 23. ПОЛИТИКА Четко сформулированные цели и задачи управления рисками в компании Определение общего подхода к рискам, толерантности

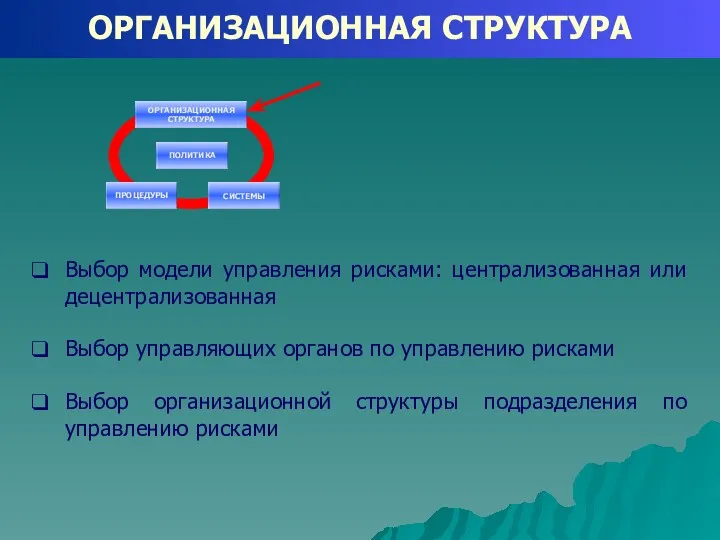

- 25. ОРГАНИЗАЦИОННАЯ СТРУКТУРА Выбор модели управления рисками: централизованная или децентрализованная Выбор управляющих органов по управлению рисками Выбор

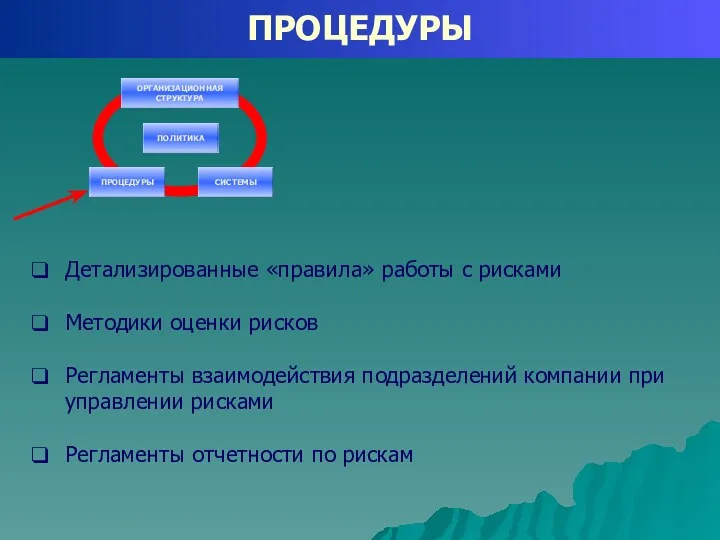

- 26. ПРОЦЕДУРЫ Детализированные «правила» работы с рисками Методики оценки рисков Регламенты взаимодействия подразделений компании при управлении рисками

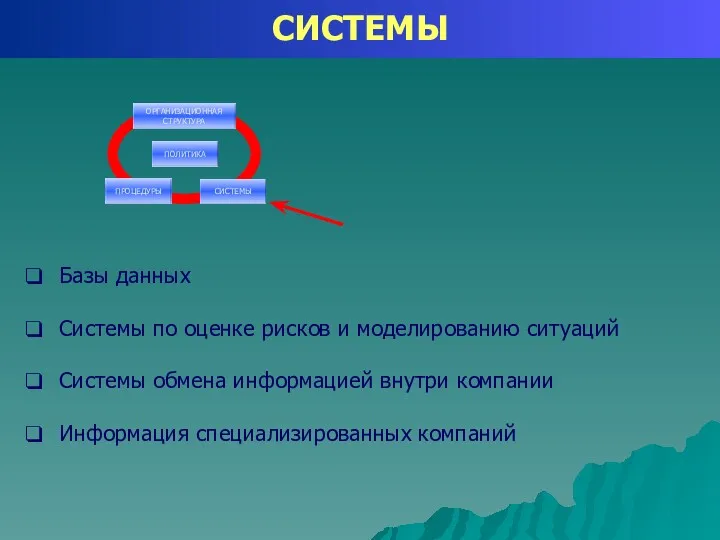

- 27. СИСТЕМЫ Базы данных Системы по оценке рисков и моделированию ситуаций Системы обмена информацией внутри компании Информация

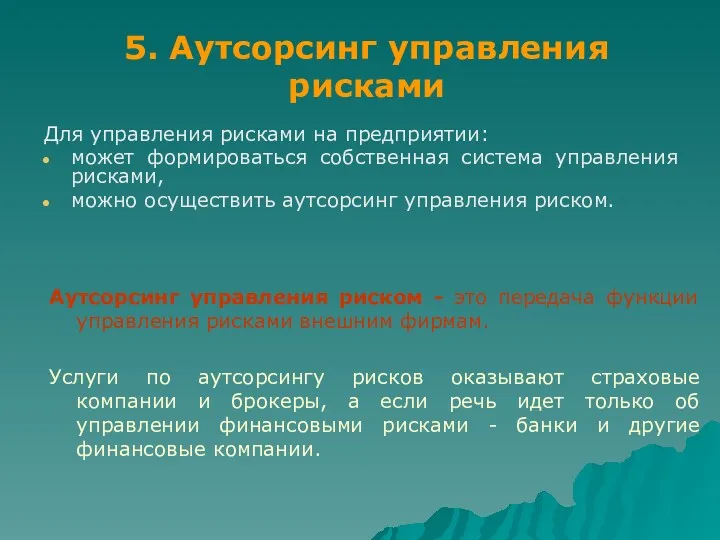

- 28. 5. Аутсорсинг управления рисками Для управления рисками на предприятии: может формироваться собственная система управления рисками, можно

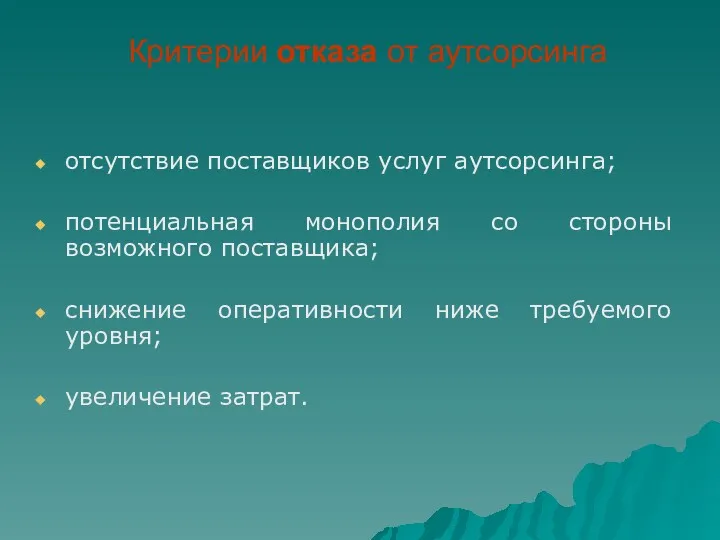

- 29. Критерии отказа от аутсорсинга отсутствие поставщиков услуг аутсорсинга; потенциальная монополия со стороны возможного поставщика; снижение оперативности

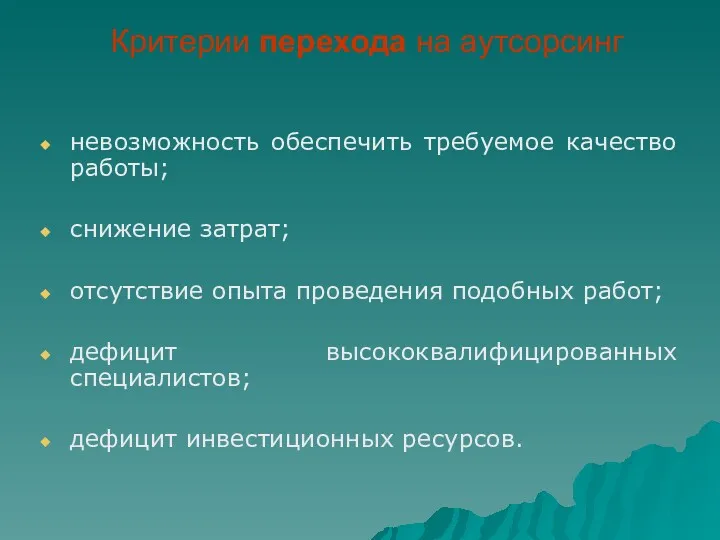

- 30. Критерии перехода на аутсорсинг невозможность обеспечить требуемое качество работы; снижение затрат; отсутствие опыта проведения подобных работ;

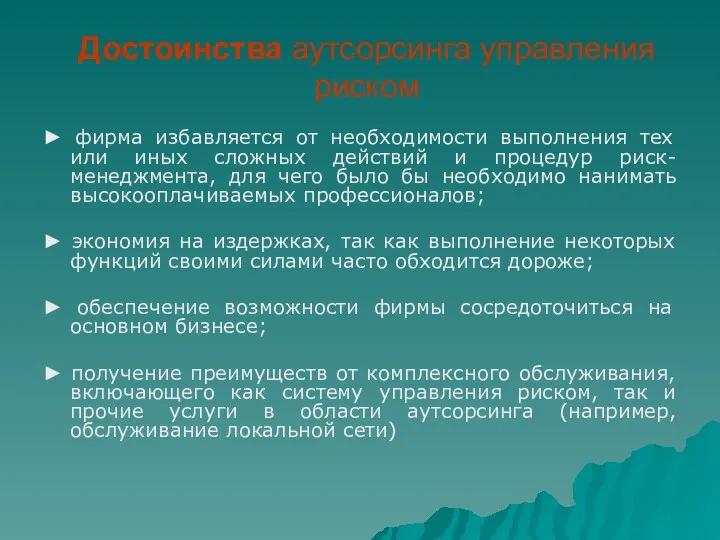

- 31. Достоинства аутсорсинга управления риском ► фирма избавляется от необходимости выполнения тех или иных сложных действий и

- 32. Отрицательные моменты использования аутсорсинга Компании, боятся потерять контроль над ситуацией, избегают доверять посторонним коммерческие тайны. 2.

- 33. 6. Служба риск-менеджмента в организационной структуре предприятия На службу риск-менеджмента предприятия возлагаются общая методологическая работа по

- 34. Стандарты риска Для формализации процесса по управлению рисками необходимо разработать и утвердить стандарт по управлению рисками.

- 35. План по управлению рисками предприятия Служба риск-менеджмента ежегодно составляет план по управлению рисками. Он отражает затраты

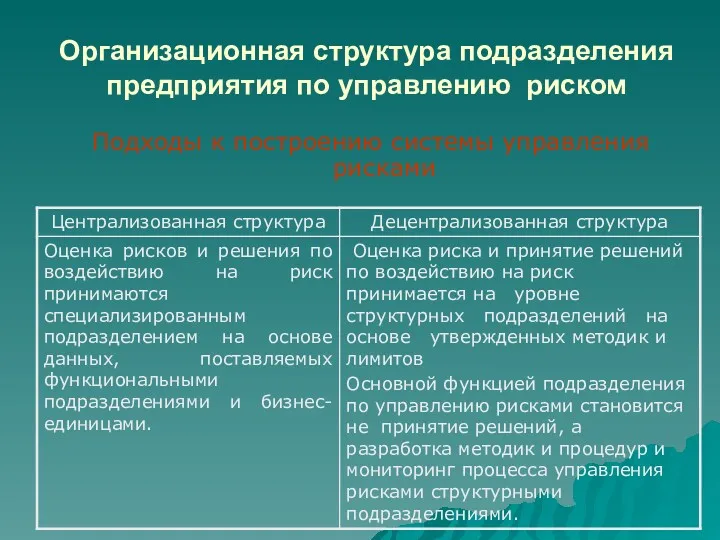

- 36. Организационная структура подразделения предприятия по управлению риском Подходы к построению системы управления рисками

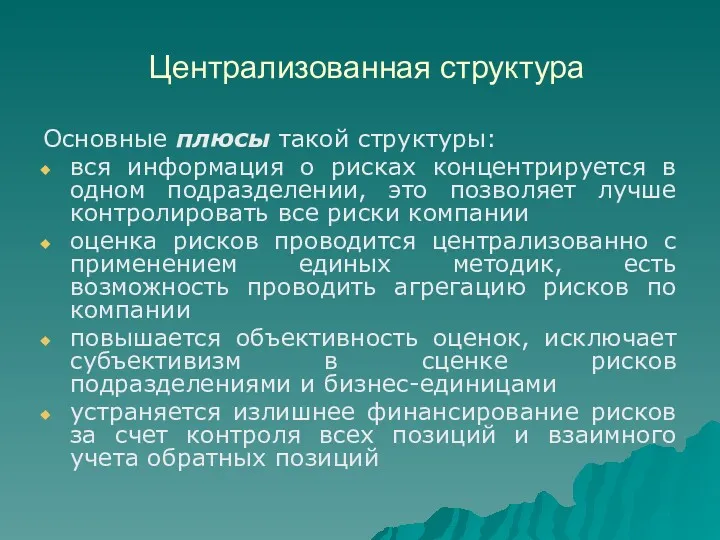

- 37. Централизованная структура Основные плюсы такой структуры: вся информация о рисках концентрируется в одном подразделении, это позволяет

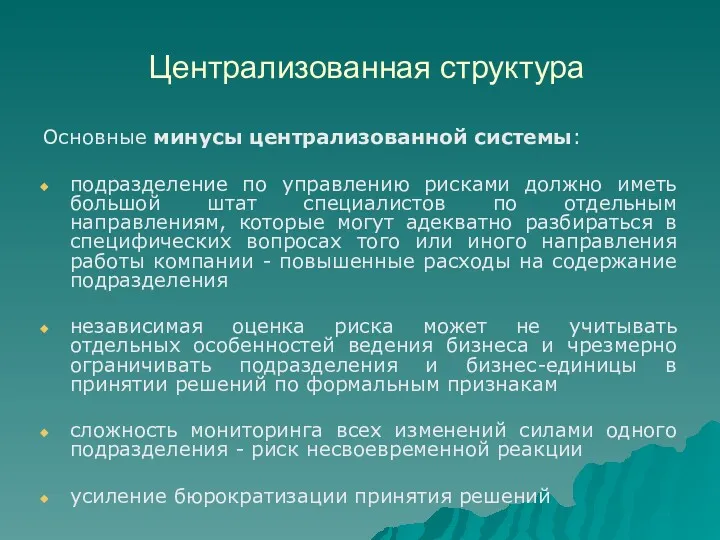

- 38. Централизованная структура Основные минусы централизованной системы: подразделение по управлению рисками должно иметь большой штат специалистов по

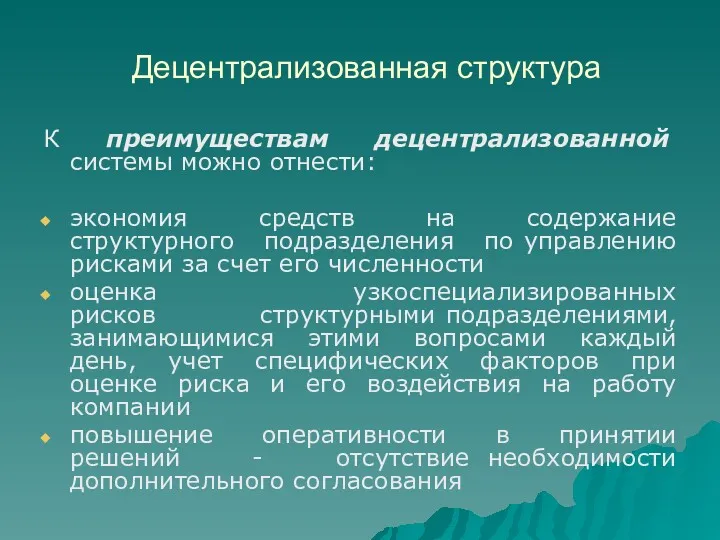

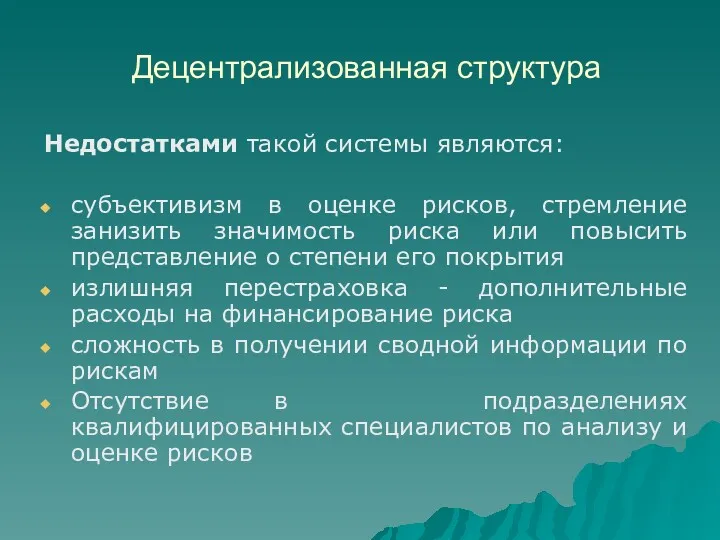

- 39. Децентрализованная структура К преимуществам децентрализованной системы можно отнести: экономия средств на содержание структурного подразделения по управлению

- 40. Недостатками такой системы являются: субъективизм в оценке рисков, стремление занизить значимость риска или повысить представление о

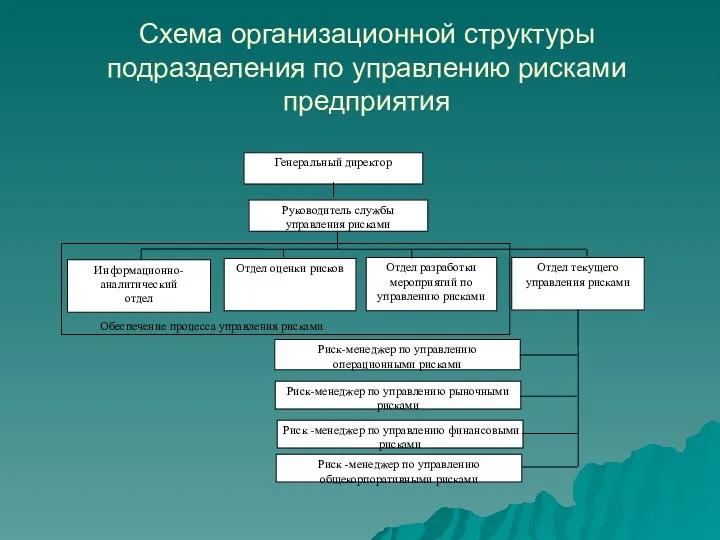

- 41. Схема организационной структуры подразделения по управлению рисками предприятия

- 42. 7. Риск-менеджер на предприятии Профессия риск-менеджеров появилась на Западе в 80-х годах. Первые специалисты в этой

- 43. В фирмах выделяют риск-менеджера дженералиста, т. е. главного (генерального) управляющего рисками фирмы риск-менеджера специалиста. Причин создания

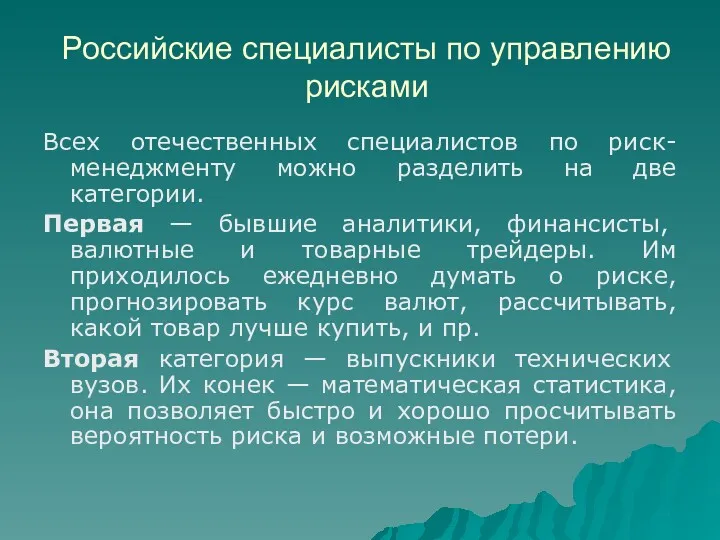

- 44. Российские специалисты по управлению рисками Всех отечественных специалистов по риск-менеджменту можно разделить на две категории. Первая

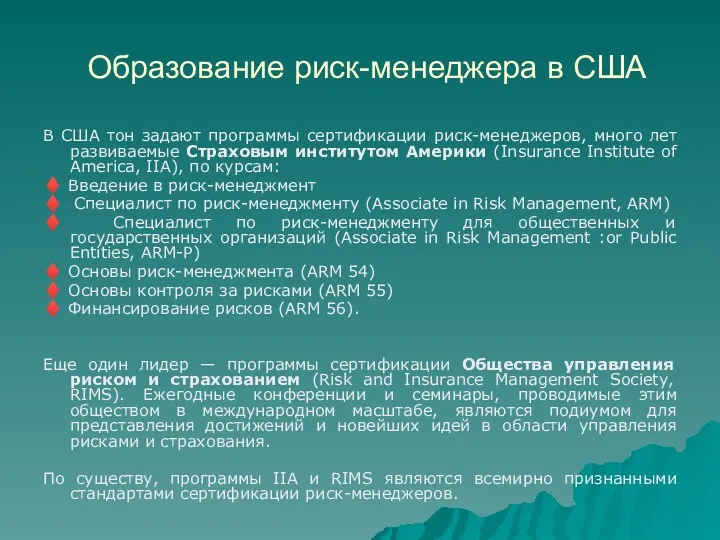

- 45. В США тон задают программы сертификации риск-менеджеров, много лет развиваемые Страховым институтом Америки (Insurance Institute of

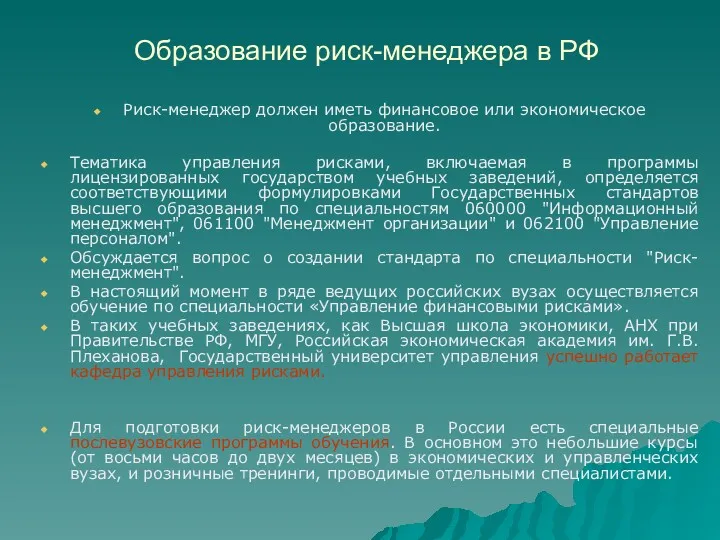

- 46. Образование риск-менеджера в РФ Риск-менеджер должен иметь финансовое или экономическое образование. Тематика управления рисками, включаемая в

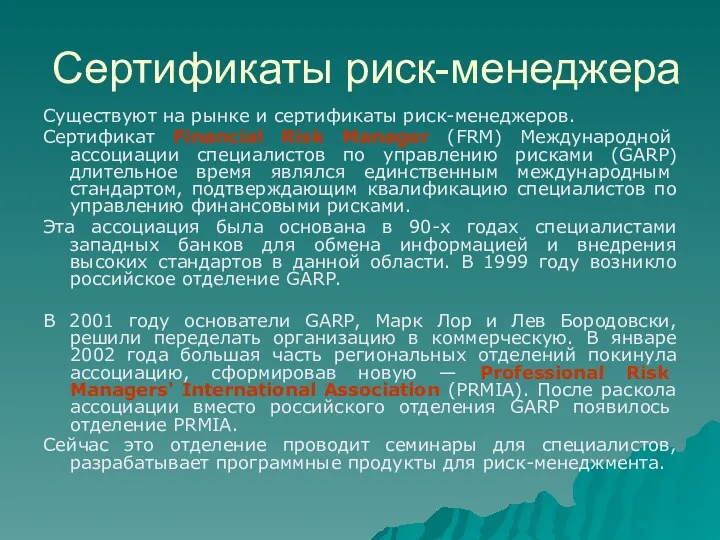

- 47. Сертификаты риск-менеджера Существуют на рынке и сертификаты риск-менеджеров. Сертификат Financial Risk Manager (FRM) Международной ассоциации специалистов

- 48. Риск-менеджер - это очень перспективная профессия Профессия риск-менеджера хороша тем, что фактически такой специалист может успешно

- 49. 8. Психологические аспекты управления рисками Психологические аспекты в управлении риском играет большую роль чем в других

- 50. Склонность к риску Склонность к риску можно определить как сумму денег или других ценностей, которые человек

- 51. Готовность пойти на риск По отношению к риску людей можно разделить на группы: склонные к риску

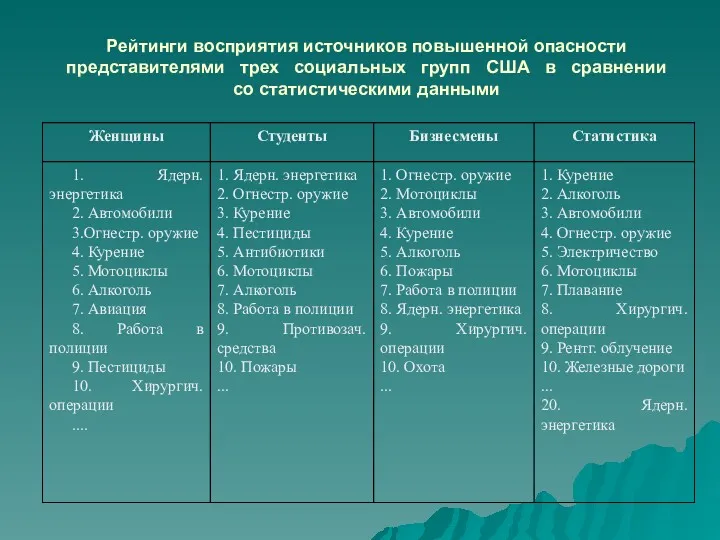

- 52. Рейтинги восприятия источников повышенной опасности представителями трех социальных групп США в сравнении со статистическими данными

- 53. Особенности психологической реакции на риск

- 54. Средства и методы облегчения и исцеления состояний избыточного беспокойства ♦ ситуационная терапия (избегание событий, людей и

- 55. Компании, которые ставят перед бизнесом следующие задачи: Повышение качества корпоративного управления; Привлечение заемных ресурсов на международных

- 57. Скачать презентацию

Marsh

Совет директоров

утверждает

стратегические

цели и KPI

Каждое подразделение

вырабатывает свой

план действий по

Marsh

Совет директоров

утверждает

стратегические

цели и KPI

Каждое подразделение

вырабатывает свой

план действий по

Типовой цикл управления рисками

Типовой цикл управления рисками

Риск-аппетит компании и

толерантность к риску

Деятельность в пределах допустимого риска

Риск-аппетит компании и

толерантность к риску

Деятельность в пределах допустимого риска

Определение показателя неприемлемости риска

Команда риск-менеджмента для каждого финансового года определяет границу

Определение показателя неприемлемости риска

Команда риск-менеджмента для каждого финансового года определяет границу

I

II

III

I

II

III

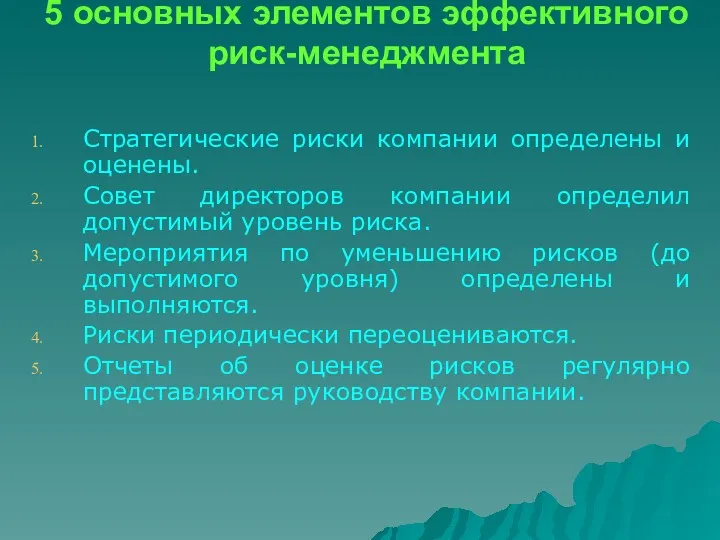

5 основных элементов эффективного риск-менеджмента

Стратегические риски компании определены и оценены.

Совет директоров

5 основных элементов эффективного риск-менеджмента

Стратегические риски компании определены и оценены.

Совет директоров

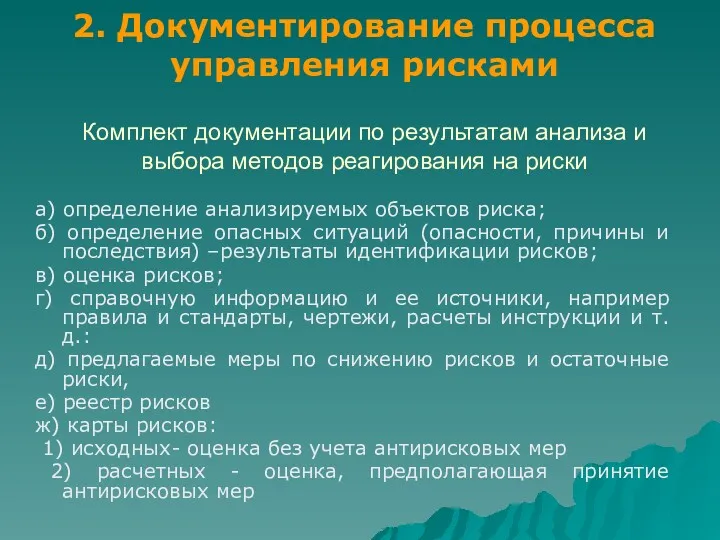

Комплект документации по результатам анализа и выбора методов реагирования на риски

Комплект документации по результатам анализа и выбора методов реагирования на риски

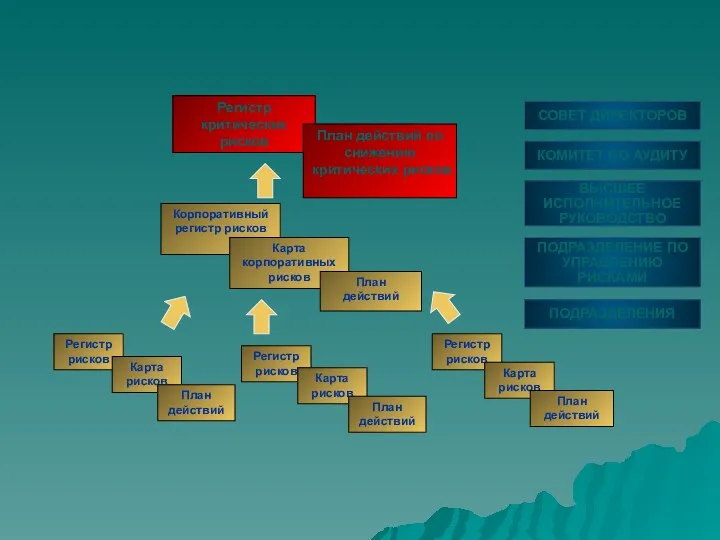

Регистр рисков

Карта рисков

План действий

Регистр рисков

Карта

рисков

План действий

Регистр рисков

Карта

Регистр рисков

Карта рисков

План действий

Регистр рисков

Карта

рисков

План действий

Регистр рисков

Карта

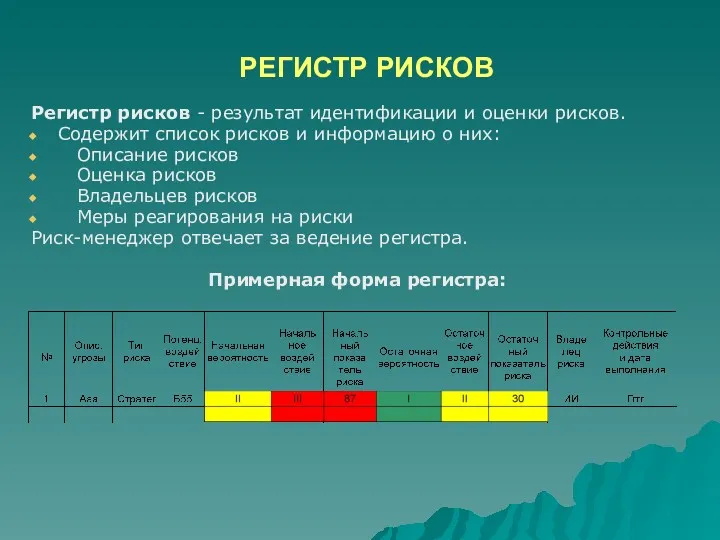

РЕГИСТР РИСКОВ

Регистр рисков - результат идентификации и оценки рисков.

Содержит список рисков

РЕГИСТР РИСКОВ

Регистр рисков - результат идентификации и оценки рисков.

Содержит список рисков

План антирисковых действий

Антирисковые мероприятия интегрированы в систему планирования бюджета и управления

План антирисковых действий

Антирисковые мероприятия интегрированы в систему планирования бюджета и управления

3. Развитие системы управления рисками предприятия

3. Развитие системы управления рисками предприятия

РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ:

ОРГАНИЗАЦИЯ СТРАХОВАНИЯ

Страхование не покрывает ошибок в бизнес-процессах компании

Страхование

РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ:

ОРГАНИЗАЦИЯ СТРАХОВАНИЯ

Страхование не покрывает ошибок в бизнес-процессах компании

Страхование

РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ:

ОТ СТРАХОВАНИЯ К РИСК-МЕНЕДЖМЕНТУ

Общая методология работы с рисками

РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ:

ОТ СТРАХОВАНИЯ К РИСК-МЕНЕДЖМЕНТУ

Общая методология работы с рисками

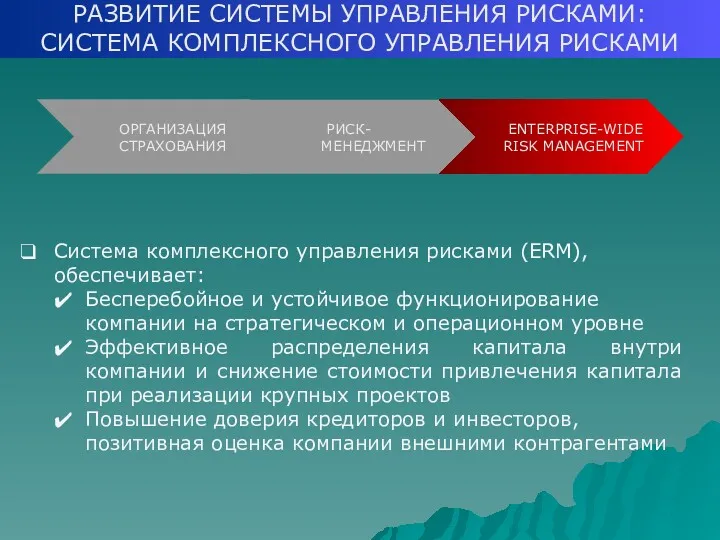

РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ:

СИСТЕМА КОМПЛЕКСНОГО УПРАВЛЕНИЯ РИСКАМИ

Система комплексного управления рисками (ERM),

РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ:

СИСТЕМА КОМПЛЕКСНОГО УПРАВЛЕНИЯ РИСКАМИ

Система комплексного управления рисками (ERM),

Преимущества и недостатки фрагментарного подхода

позволяет показать эффективность подхода к принятию решений

Преимущества и недостатки фрагментарного подхода

позволяет показать эффективность подхода к принятию решений

4. Комплексная система управления рисками (ERM )

Комплексная система управления рисками (ERM)

4. Комплексная система управления рисками (ERM )

Комплексная система управления рисками (ERM)

ERM обеспечивает:

бесперебойное и устойчивое функционирование компании на стратегическом и операционном уровне;

эффективное

ERM обеспечивает:

бесперебойное и устойчивое функционирование компании на стратегическом и операционном уровне;

эффективное

Характеристики ERM

1) Наличие в компании единых принципов работы с рисками -процедуры

Характеристики ERM

1) Наличие в компании единых принципов работы с рисками -процедуры

Внедрение ERM в систему управления предприятием

повысит уверенность руководства и акционеров в

Внедрение ERM в систему управления предприятием

повысит уверенность руководства и акционеров в

Ключевые элементы подсистемы управления рисками предприятия

Ключевые элементы подсистемы управления рисками предприятия

ПОЛИТИКА

Четко сформулированные цели и задачи управления рисками в компании

Определение общего

ПОЛИТИКА

Четко сформулированные цели и задачи управления рисками в компании

Определение общего

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Выбор модели управления рисками: централизованная или децентрализованная

Выбор управляющих органов

ОРГАНИЗАЦИОННАЯ СТРУКТУРА

Выбор модели управления рисками: централизованная или децентрализованная

Выбор управляющих органов

ПРОЦЕДУРЫ

Детализированные «правила» работы с рисками

Методики оценки рисков

Регламенты взаимодействия подразделений компании

ПРОЦЕДУРЫ

Детализированные «правила» работы с рисками

Методики оценки рисков

Регламенты взаимодействия подразделений компании

СИСТЕМЫ

Базы данных

Системы по оценке рисков и моделированию ситуаций

Системы обмена информацией внутри

СИСТЕМЫ

Базы данных

Системы по оценке рисков и моделированию ситуаций

Системы обмена информацией внутри

5. Аутсорсинг управления рисками

Для управления рисками на предприятии:

может формироваться собственная система

5. Аутсорсинг управления рисками

Для управления рисками на предприятии:

может формироваться собственная система

Критерии отказа от аутсорсинга

отсутствие поставщиков услуг аутсорсинга;

потенциальная монополия со стороны

Критерии отказа от аутсорсинга

отсутствие поставщиков услуг аутсорсинга;

потенциальная монополия со стороны

Критерии перехода на аутсорсинг

невозможность обеспечить требуемое качество работы;

снижение затрат;

отсутствие опыта проведения

Критерии перехода на аутсорсинг

невозможность обеспечить требуемое качество работы;

снижение затрат;

отсутствие опыта проведения

Достоинства аутсорсинга управления риском

► фирма избавляется от необходимости выполнения тех или

Достоинства аутсорсинга управления риском

► фирма избавляется от необходимости выполнения тех или

Отрицательные моменты использования аутсорсинга

Компании, боятся потерять контроль над ситуацией, избегают доверять

Отрицательные моменты использования аутсорсинга

Компании, боятся потерять контроль над ситуацией, избегают доверять

6. Служба риск-менеджмента в организационной структуре предприятия

На службу риск-менеджмента предприятия возлагаются

6. Служба риск-менеджмента в организационной структуре предприятия

На службу риск-менеджмента предприятия возлагаются

Стандарты риска

Для формализации процесса по управлению рисками необходимо разработать и утвердить

Стандарты риска

Для формализации процесса по управлению рисками необходимо разработать и утвердить

План по управлению рисками предприятия

Служба риск-менеджмента ежегодно составляет план по управлению

План по управлению рисками предприятия

Служба риск-менеджмента ежегодно составляет план по управлению

Организационная структура подразделения предприятия по управлению риском

Подходы к построению системы управления

Организационная структура подразделения предприятия по управлению риском

Подходы к построению системы управления

Централизованная структура

Основные плюсы такой структуры:

вся информация о рисках концентрируется в

Централизованная структура

Основные плюсы такой структуры:

вся информация о рисках концентрируется в

Централизованная структура

Основные минусы централизованной системы:

подразделение по управлению рисками должно иметь большой

Централизованная структура

Основные минусы централизованной системы:

подразделение по управлению рисками должно иметь большой

Децентрализованная структура

К преимуществам децентрализованной системы можно отнести:

экономия средств на содержание структурного

Децентрализованная структура

К преимуществам децентрализованной системы можно отнести:

экономия средств на содержание структурного

Недостатками такой системы являются:

субъективизм в оценке рисков, стремление занизить значимость риска

Недостатками такой системы являются:

субъективизм в оценке рисков, стремление занизить значимость риска

Схема организационной структуры подразделения по управлению рисками предприятия

Схема организационной структуры подразделения по управлению рисками предприятия

7. Риск-менеджер на предприятии

Профессия риск-менеджеров появилась на Западе в 80-х годах.

7. Риск-менеджер на предприятии

Профессия риск-менеджеров появилась на Западе в 80-х годах.

В фирмах выделяют

риск-менеджера дженералиста, т. е. главного (генерального) управляющего рисками

В фирмах выделяют

риск-менеджера дженералиста, т. е. главного (генерального) управляющего рисками

Российские специалисты по управлению рисками

Всех отечественных специалистов по риск-менеджменту можно разделить

Российские специалисты по управлению рисками

Всех отечественных специалистов по риск-менеджменту можно разделить

В США тон задают программы сертификации риск-менеджеров, много лет развиваемые Страховым

В США тон задают программы сертификации риск-менеджеров, много лет развиваемые Страховым

Образование риск-менеджера в РФ

Риск-менеджер должен иметь финансовое или экономическое образование.

Тематика

Образование риск-менеджера в РФ

Риск-менеджер должен иметь финансовое или экономическое образование.

Тематика

Сертификаты риск-менеджера

Существуют на рынке и сертификаты риск-менеджеров.

Сертификат Financial Risk Manager

Сертификаты риск-менеджера

Существуют на рынке и сертификаты риск-менеджеров.

Сертификат Financial Risk Manager

Риск-менеджер - это очень перспективная профессия

Профессия риск-менеджера хороша тем, что

Риск-менеджер - это очень перспективная профессия

Профессия риск-менеджера хороша тем, что

8. Психологические аспекты управления рисками

Психологические аспекты в управлении риском играет

8. Психологические аспекты управления рисками

Психологические аспекты в управлении риском играет

Склонность к риску

Склонность к риску можно определить как сумму денег или

Склонность к риску

Склонность к риску можно определить как сумму денег или

Готовность пойти на риск

По отношению к риску людей можно разделить на

Готовность пойти на риск

По отношению к риску людей можно разделить на

Рейтинги восприятия источников повышенной опасности представителями трех социальных групп США в

Рейтинги восприятия источников повышенной опасности представителями трех социальных групп США в

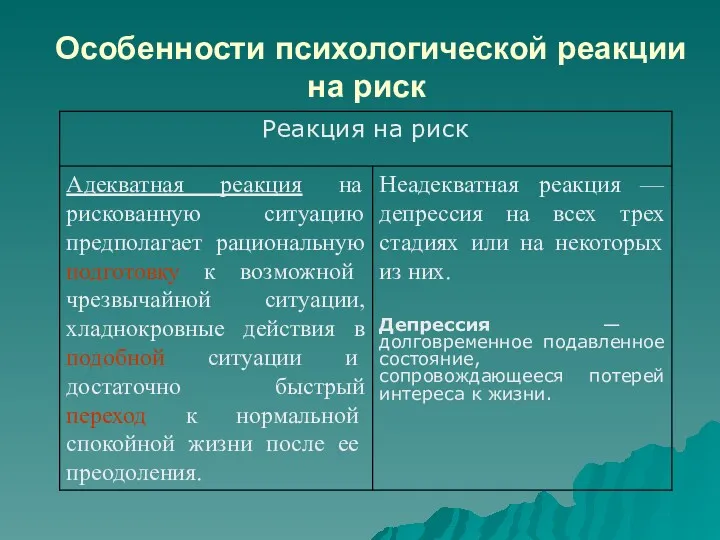

Особенности психологической реакции на риск

Особенности психологической реакции на риск

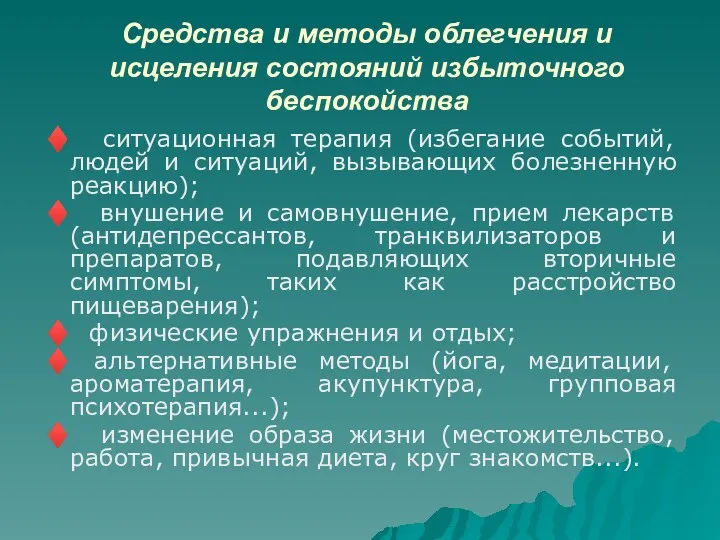

Средства и методы облегчения и исцеления состояний избыточного беспокойства

♦ ситуационная терапия

Средства и методы облегчения и исцеления состояний избыточного беспокойства

♦ ситуационная терапия

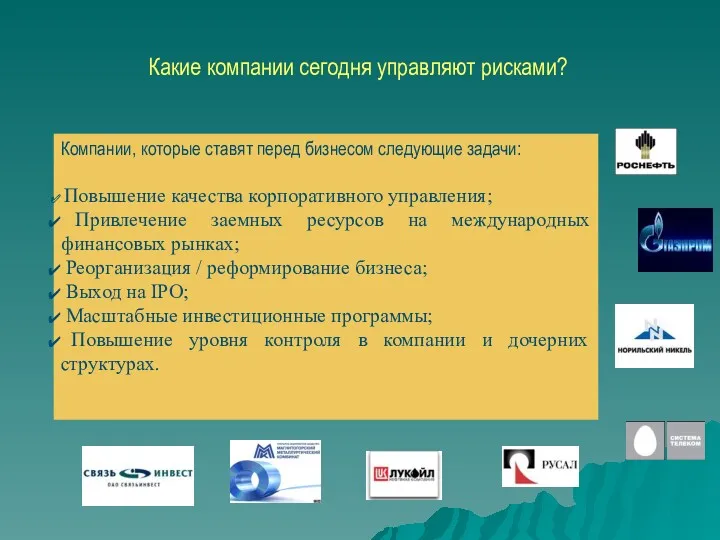

Компании, которые ставят перед бизнесом следующие задачи:

Повышение качества корпоративного управления;

Компании, которые ставят перед бизнесом следующие задачи:

Повышение качества корпоративного управления;

Сущность проектной деятельности

Сущность проектной деятельности Научные школы в менеджменте

Научные школы в менеджменте Задание для самостоятельной работы

Задание для самостоятельной работы Этика и этикет делового общения

Этика и этикет делового общения Технологии антикризисного управления персоналом. Для программы магистратуры

Технологии антикризисного управления персоналом. Для программы магистратуры Ответы на вопросы (матрица)

Ответы на вопросы (матрица) Региональный менеджмент

Региональный менеджмент Менеджер XXI века

Менеджер XXI века Развитие персонала. Современные понятия развития персонала

Развитие персонала. Современные понятия развития персонала Модели и методы принятия решений. Характеристики науки управления

Модели и методы принятия решений. Характеристики науки управления Risk Analysis: myths, confusions and real sense

Risk Analysis: myths, confusions and real sense Понятие эффективной системы управления персоналом

Понятие эффективной системы управления персоналом Внедрение элементов системы ХАССП на ОАО САН ИнБев

Внедрение элементов системы ХАССП на ОАО САН ИнБев Муниципальный уровень управления в сфере культуры

Муниципальный уровень управления в сфере культуры Мотивация сотрудников Сектора обслуживания дебетовых карт, Группа омниканальных сотрудников. Тинькофф

Мотивация сотрудников Сектора обслуживания дебетовых карт, Группа омниканальных сотрудников. Тинькофф Методологические подходы к процессу управления

Методологические подходы к процессу управления Деловая карьера

Деловая карьера Опыт зарубежных систем упавления

Опыт зарубежных систем упавления Общие понятия предприятия ресторанного хозяйства

Общие понятия предприятия ресторанного хозяйства Социально-психологические методы управления

Социально-психологические методы управления Управление развитием организации

Управление развитием организации Разработка проблем управления в 70-90-е годы

Разработка проблем управления в 70-90-е годы Стили руководства

Стили руководства Стандарт операционной модели

Стандарт операционной модели Системы менеджмента качества. Стандарт ISO 9001:2000

Системы менеджмента качества. Стандарт ISO 9001:2000 Управление качеством проекта. Лекция 7

Управление качеством проекта. Лекция 7 Обслуживание вне ресторана (выездной кейтеринг)

Обслуживание вне ресторана (выездной кейтеринг) Варианты формирования логистических цепей

Варианты формирования логистических цепей