Повышение эффективности деятельности предприятия, путём совершенствования системы управленческого учёта. ЗАО Ижора-Энергосбыт презентация

- Повышение эффективности деятельности предприятия, путём совершенствования системы управленческого учёта. ЗАО Ижора-Энергосбыт

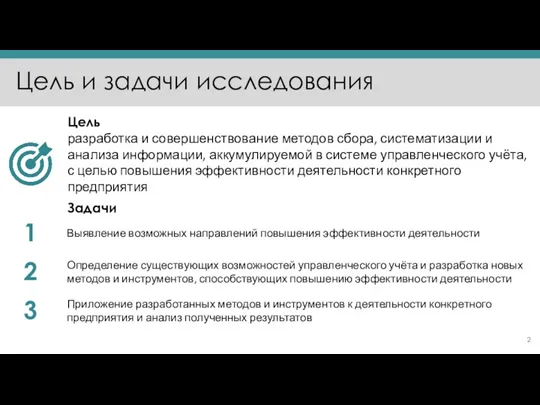

Содержание

- 2. Приложение разработанных методов и инструментов к деятельности конкретного предприятия и анализ полученных результатов Определение существующих возможностей

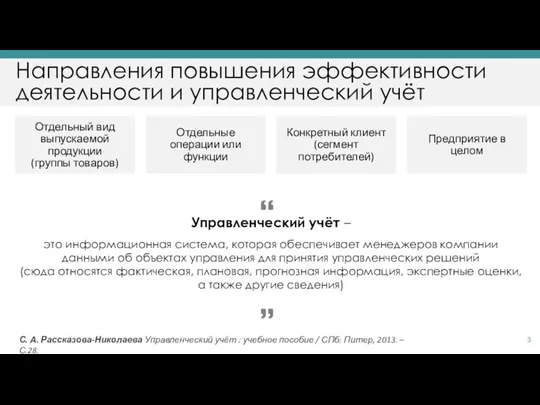

- 3. Направления повышения эффективности деятельности и управленческий учёт Отдельный вид выпускаемой продукции (группы товаров) Отдельные операции или

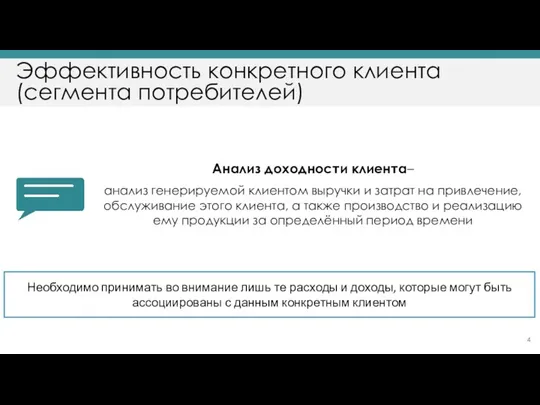

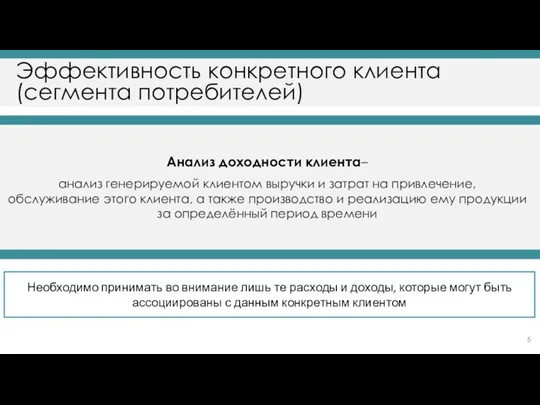

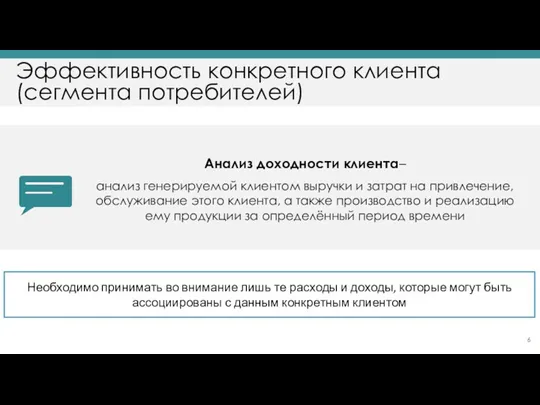

- 4. Эффективность конкретного клиента (сегмента потребителей) Анализ доходности клиента– анализ генерируемой клиентом выручки и затрат на привлечение,

- 5. Эффективность конкретного клиента (сегмента потребителей) Анализ доходности клиента– анализ генерируемой клиентом выручки и затрат на привлечение,

- 6. Эффективность конкретного клиента (сегмента потребителей) Необходимо принимать во внимание лишь те расходы и доходы, которые могут

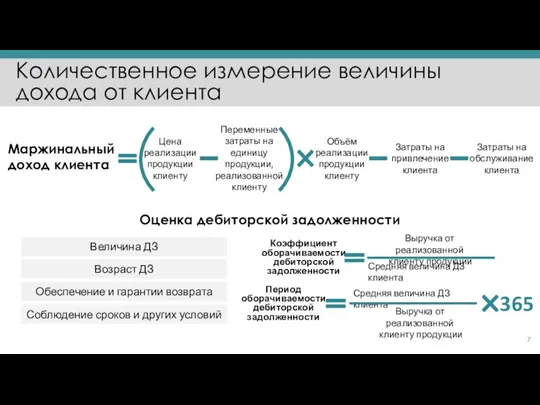

- 7. Количественное измерение величины дохода от клиента Маржинальный доход клиента Затраты на привлечение клиента Затраты на обслуживание

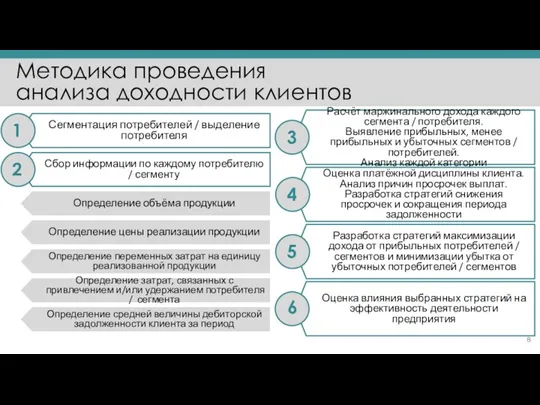

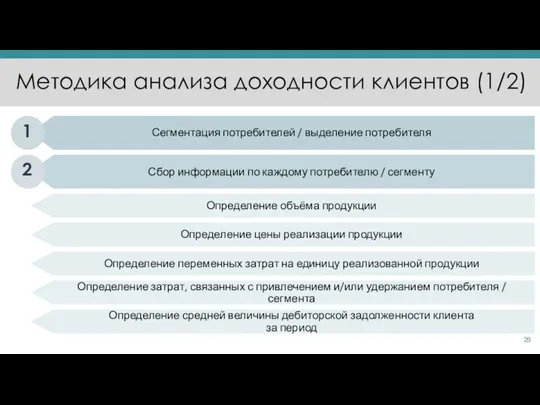

- 8. Методика проведения анализа доходности клиентов Сегментация потребителей / выделение потребителя Сбор информации по каждому потребителю /

- 9. Тарифно-ценовое меню ЗАО «Ижора-Энергосбыт»

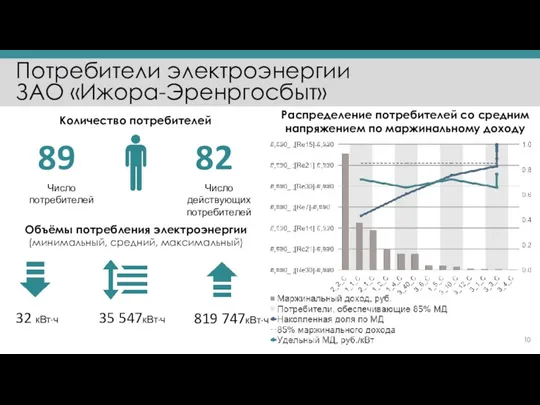

- 10. Потребители электроэнергии ЗАО «Ижора-Эренргосбыт» Число потребителей Число действующих потребителей 89 82 32 кВт·ч 819 747кВт·ч 35

- 11. Распределение потребителей с высоким и низким напряжением по маржинальному доходу Высокое напряжение Низкое напряжение

- 12. Пути повышения эффективности деятельности При прежнем уровне объёма реализации рост маржинального дохода в сумме составил 310

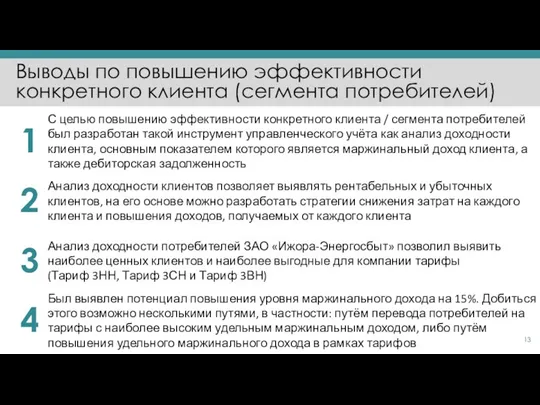

- 13. С целью повышению эффективности конкретного клиента / сегмента потребителей был разработан такой инструмент управленческого учёта как

- 14. ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПУТЁМ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЁТА (НА ПРИМЕРЕ ЗАО «ИЖОРА-ЭНЕРГОСБЫТ») Выполнил: Бакалавриант 4

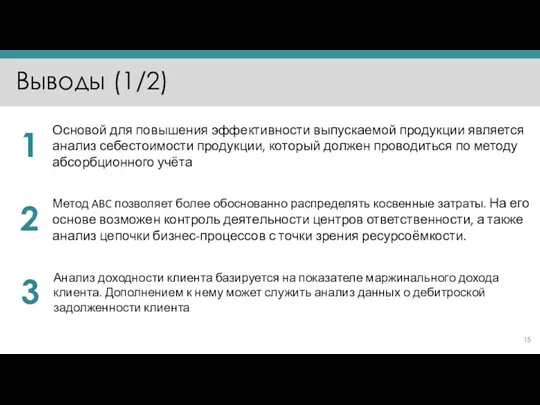

- 15. Выводы (1/2) Основой для повышения эффективности выпускаемой продукции является анализ себестоимости продукции, который должен проводиться по

- 16. Выводы (2/2) Нормативы необходимо выставлять по центрам ответственности, разбивая при этом деятельность каждого центра ответственности на

- 18. Эффективность отдельного вида выпускаемой продукции или группы товаров Характеризуется экономическим вкладом данного товара при определённом объёме

- 19. Оценка критического объёма продаж Критический объём продаж – объём продукции, доходы от продажи которой в точности

- 20. Оценка критического объёма продаж Стоимость критического объёма продаж Постоянные затраты Постоянные затраты Переменные затраты Критический объём

- 21. Метод калькуляции себестоимости Прямые Косвенные Затраты Отношение Один объект (продукт) Несколько объектов (продуктов) На финансовый результат

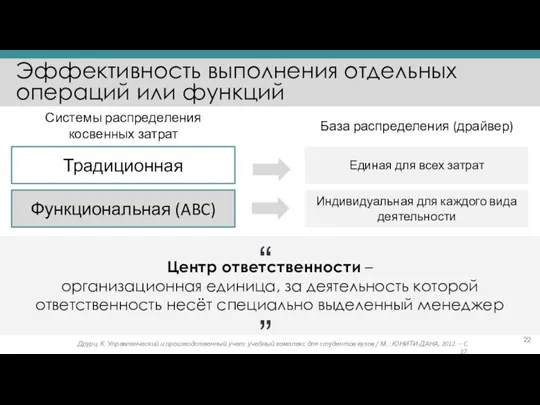

- 22. Эффективность выполнения отдельных операций или функций Центр ответственности – организационная единица, за деятельность которой ответственность несёт

- 23. Эффективность конкретного клиента (сегмента потребителей) Анализ доходности клиента– анализ генерируемой клиентом выручки и затрат на привлечение,

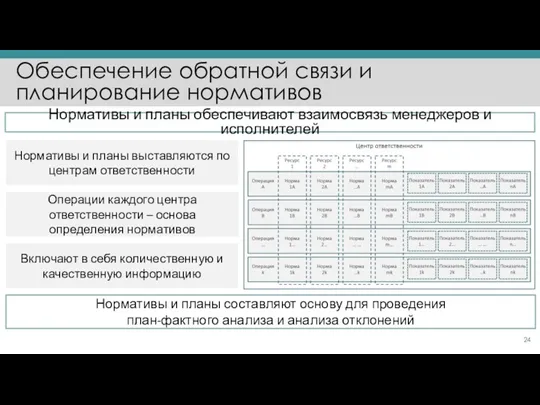

- 24. Обеспечение обратной связи и планирование нормативов Нормативы и планы обеспечивают взаимосвязь менеджеров и исполнителей Нормативы и

- 25. Анализ отклонений фактической величины маржинального дохода от плановой ∆ Маржинального дохода ∆ Стоимость закупки электроэнергии ∆

- 26. Список использованных источников (1/2) Налоговый кодекс Российской Федерации. Части первая и вторая. : в ред. Федеральных

- 27. Список использованных источников (2/2) Кувшинов, М. С. Анализ соответствия методов управления затратами актуальным задачам управления /

- 28. Методика анализа доходности клиентов (1/2) Сегментация потребителей / выделение потребителя Сбор информации по каждому потребителю /

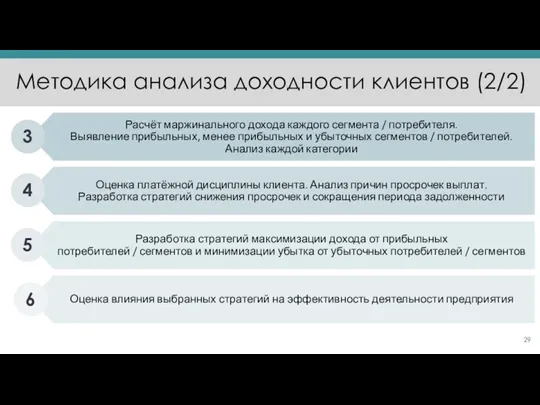

- 29. Методика анализа доходности клиентов (2/2) Расчёт маржинального дохода каждого сегмента / потребителя. Выявление прибыльных, менее прибыльных

- 31. Скачать презентацию

Приложение разработанных методов и инструментов к деятельности конкретного предприятия и анализ

Приложение разработанных методов и инструментов к деятельности конкретного предприятия и анализ

Направления повышения эффективности деятельности и управленческий учёт

Отдельный вид выпускаемой продукции

(группы товаров)

Отдельные

Направления повышения эффективности деятельности и управленческий учёт

Отдельный вид выпускаемой продукции

(группы товаров)

Отдельные

Эффективность конкретного клиента (сегмента потребителей)

Анализ доходности клиента–

анализ генерируемой клиентом выручки

Эффективность конкретного клиента (сегмента потребителей)

Анализ доходности клиента–

анализ генерируемой клиентом выручки

Эффективность конкретного клиента (сегмента потребителей)

Анализ доходности клиента–

анализ генерируемой клиентом выручки

Эффективность конкретного клиента (сегмента потребителей)

Анализ доходности клиента–

анализ генерируемой клиентом выручки

Эффективность конкретного клиента (сегмента потребителей)

Необходимо принимать во внимание лишь те расходы

Эффективность конкретного клиента (сегмента потребителей)

Необходимо принимать во внимание лишь те расходы

Количественное измерение величины

дохода от клиента

Маржинальный доход клиента

Затраты на привлечение клиента

Затраты на

Количественное измерение величины

дохода от клиента

Маржинальный доход клиента

Затраты на привлечение клиента

Затраты на

Методика проведения

анализа доходности клиентов

Сегментация потребителей / выделение потребителя

Сбор информации по каждому

Методика проведения

анализа доходности клиентов

Сегментация потребителей / выделение потребителя

Сбор информации по каждому

Тарифно-ценовое меню

ЗАО «Ижора-Энергосбыт»

Тарифно-ценовое меню

ЗАО «Ижора-Энергосбыт»

Потребители электроэнергии

ЗАО «Ижора-Эренргосбыт»

Число потребителей

Число действующих

потребителей

89

82

32 кВт·ч

819 747кВт·ч

Потребители электроэнергии

ЗАО «Ижора-Эренргосбыт»

Число потребителей

Число действующих

потребителей

89

82

32 кВт·ч

819 747кВт·ч

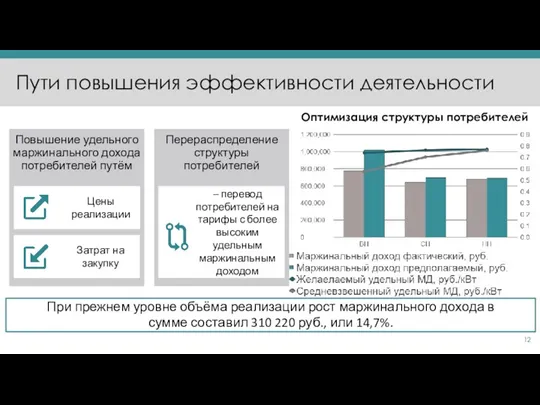

Распределение потребителей с высоким и низким напряжением по маржинальному доходу

Высокое напряжение

Низкое

Распределение потребителей с высоким и низким напряжением по маржинальному доходу

Высокое напряжение

Низкое

Пути повышения эффективности деятельности

При прежнем уровне объёма реализации рост маржинального дохода

Пути повышения эффективности деятельности

При прежнем уровне объёма реализации рост маржинального дохода

С целью повышению эффективности конкретного клиента / сегмента потребителей был разработан

С целью повышению эффективности конкретного клиента / сегмента потребителей был разработан

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПУТЁМ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ

УПРАВЛЕНЧЕСКОГО УЧЁТА

(НА ПРИМЕРЕ ЗАО «ИЖОРА-ЭНЕРГОСБЫТ»)

Выполнил:

Бакалавриант

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ПУТЁМ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ

УПРАВЛЕНЧЕСКОГО УЧЁТА

(НА ПРИМЕРЕ ЗАО «ИЖОРА-ЭНЕРГОСБЫТ»)

Выполнил:

Бакалавриант

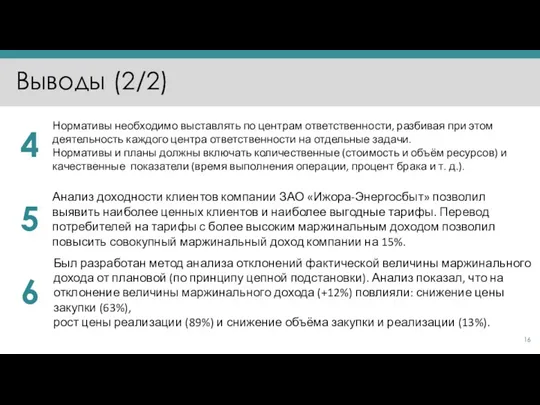

Выводы (1/2)

Основой для повышения эффективности выпускаемой продукции является анализ себестоимости

Выводы (1/2)

Основой для повышения эффективности выпускаемой продукции является анализ себестоимости

Выводы (2/2)

Нормативы необходимо выставлять по центрам ответственности, разбивая при этом

Выводы (2/2)

Нормативы необходимо выставлять по центрам ответственности, разбивая при этом

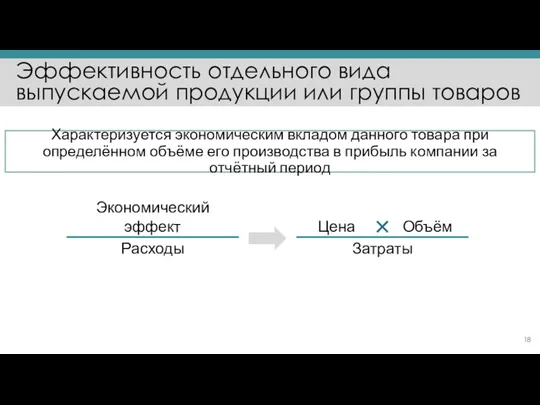

Эффективность отдельного вида выпускаемой продукции или группы товаров

Характеризуется экономическим вкладом данного

Эффективность отдельного вида выпускаемой продукции или группы товаров

Характеризуется экономическим вкладом данного

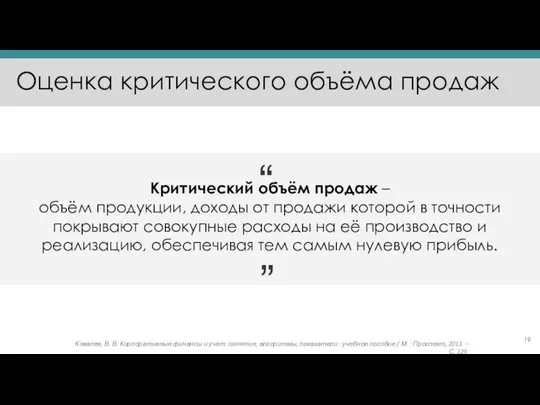

Оценка критического объёма продаж

Критический объём продаж –

объём продукции, доходы от

Оценка критического объёма продаж

Критический объём продаж –

объём продукции, доходы от

Оценка критического объёма продаж

Стоимость критического объёма продаж

Постоянные затраты

Постоянные затраты

Переменные затраты

Критический объём

Оценка критического объёма продаж

Стоимость критического объёма продаж

Постоянные затраты

Постоянные затраты

Переменные затраты

Критический объём

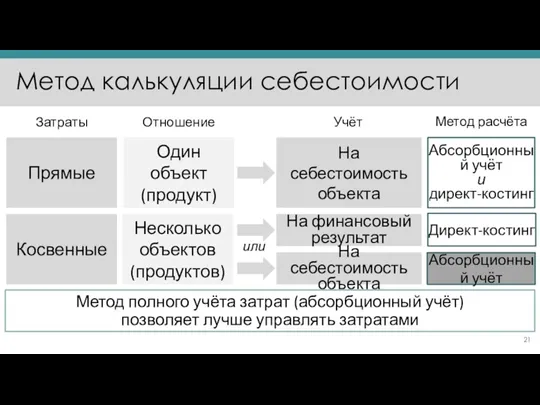

Метод калькуляции себестоимости

Прямые

Косвенные

Затраты

Отношение

Один объект (продукт)

Несколько объектов (продуктов)

На финансовый результат

На себестоимость объекта

Учёт

На

Метод калькуляции себестоимости

Прямые

Косвенные

Затраты

Отношение

Один объект (продукт)

Несколько объектов (продуктов)

На финансовый результат

На себестоимость объекта

Учёт

На

Эффективность выполнения отдельных операций или функций

Центр ответственности –

организационная единица, за

Эффективность выполнения отдельных операций или функций

Центр ответственности – организационная единица, за

Эффективность конкретного клиента (сегмента потребителей)

Анализ доходности клиента–

анализ генерируемой клиентом выручки и

Эффективность конкретного клиента (сегмента потребителей)

Анализ доходности клиента– анализ генерируемой клиентом выручки и

Обеспечение обратной связи и планирование нормативов

Нормативы и планы обеспечивают взаимосвязь менеджеров

Обеспечение обратной связи и планирование нормативов

Нормативы и планы обеспечивают взаимосвязь менеджеров

Анализ отклонений фактической величины маржинального дохода от плановой

∆ Маржинального дохода

∆ Стоимость

Анализ отклонений фактической величины маржинального дохода от плановой

∆ Маржинального дохода

∆ Стоимость

Список использованных источников (1/2)

Налоговый кодекс Российской Федерации. Части первая и вторая.

Список использованных источников (1/2)

Налоговый кодекс Российской Федерации. Части первая и вторая.

Список использованных источников (2/2)

Кувшинов, М. С. Анализ соответствия методов управления затратами актуальным задачам

Список использованных источников (2/2)

Кувшинов, М. С. Анализ соответствия методов управления затратами актуальным задачам

Методика анализа доходности клиентов (1/2)

Сегментация потребителей / выделение потребителя

Сбор информации по

Методика анализа доходности клиентов (1/2)

Сегментация потребителей / выделение потребителя

Сбор информации по

Методика анализа доходности клиентов (2/2)

Расчёт маржинального дохода каждого сегмента / потребителя.

Выявление

Методика анализа доходности клиентов (2/2)

Расчёт маржинального дохода каждого сегмента / потребителя. Выявление

Роль делопроизводства в управлении

Роль делопроизводства в управлении Сутність управлінських рішень, особливості та принципи їх прийняття

Сутність управлінських рішень, особливості та принципи їх прийняття Служебно-деловой этикет

Служебно-деловой этикет Составление номенклатуры дел

Составление номенклатуры дел Academic administration

Academic administration Сущность групповой динамики. Формирование команд

Сущность групповой динамики. Формирование команд Групповая дифференциация и лидерство

Групповая дифференциация и лидерство Інновації: становлення та сучасні тенденції розвитку

Інновації: становлення та сучасні тенденції розвитку Контроль и принятие управленческих решений в системе стратегического контроллинга

Контроль и принятие управленческих решений в системе стратегического контроллинга The KPI report from the Logistic Company VESTA

The KPI report from the Logistic Company VESTA Обучение сотрудника направления МнЧ Компания

Обучение сотрудника направления МнЧ Компания Менеджментті жоспарлау

Менеджментті жоспарлау Логистикала штрих кодтарды сканирлеуді, dpp (direct product profitability) технологиясын қолдану. Биометриялық технологиялар

Логистикала штрих кодтарды сканирлеуді, dpp (direct product profitability) технологиясын қолдану. Биометриялық технологиялар Цель и задачи современной службы управления персоналом

Цель и задачи современной службы управления персоналом Философия управления персоналом

Философия управления персоналом Совершенствование организации труда персонала (на примере ОАО Белгородские молочные продукты г. Белгород)

Совершенствование организации труда персонала (на примере ОАО Белгородские молочные продукты г. Белгород) Бережливые решения для развития Вашего бизнеса

Бережливые решения для развития Вашего бизнеса Исследование вовлеченности сотрудников

Исследование вовлеченности сотрудников Формы организации производства

Формы организации производства Сервис по управлению работой с рекламациями

Сервис по управлению работой с рекламациями Формирование дел организации. (Тема 2)

Формирование дел организации. (Тема 2) Темплейт Альфы, красно белый: Предложение по организации мероприятия для партнеров

Темплейт Альфы, красно белый: Предложение по организации мероприятия для партнеров Менеджмент в туризме. Введение

Менеджмент в туризме. Введение Вводный инструктаж для водителей. Служба такси ТаксовичкоФ

Вводный инструктаж для водителей. Служба такси ТаксовичкоФ Управление авиационным персоналом. Менеджмент

Управление авиационным персоналом. Менеджмент Тренинг тренеров. Наставничество в продажах

Тренинг тренеров. Наставничество в продажах Эффективная недвижимость

Эффективная недвижимость Транспортное обеспечение логистики. Особенности подготовки специалистов

Транспортное обеспечение логистики. Особенности подготовки специалистов