- Риски в управлении таможенной деятельностью

Содержание

- 2. План: Особенности системы управления рисками в таможенной деятельности Этапы управления рисками в таможенной деятельности

- 3. Вопрос 1. Особенности системы управления рисками в таможенной деятельности

- 4. Реализация начал Киотской конвенции направлена на ускорение внешнеторгового оборота и создание условий, благоприятствующих законной торговле, что

- 5. Традиционные способы оценки рисков недостоверного декларирования на основе сопоставления данных об экспорте и импорте стран -

- 6. Проблемы оценки рисков таможенной деятельности Отсутствие необходимых статистических данных на текущий период из-за существенного "отставания" фактической

- 7. Эффективным механизмом, обеспечивающим удовлетворение интересов государства и участников внешней торговли при проведении таможенного контроля выступает распространённая

- 8. Этапы развития СУР в таможенной деятельности: В Австрии в 1995 г. впервые в мире был создан

- 9. Терминология СУР в таможенной деятельности: 1) анализ риска - систематическое использование имеющейся у таможенных органов информации

- 10. Терминология СУР в таможенной деятельности: 3) профиль риска - совокупность сведений об области риска, индикаторах риска,

- 11. Терминология СУР в таможенной деятельности: 5) оценка риска - систематическое определение возможности возникновения риска и последствий

- 12. Цели применения СУР 1) обеспечение в пределах компетенции таможенных органов мер по защите национальной (государственной) безопасности,

- 13. Объекты анализа риска товары, находящиеся под таможенным контролем; транспортные средства международной перевозки; сведения, содержащиеся во внешнеэкономических

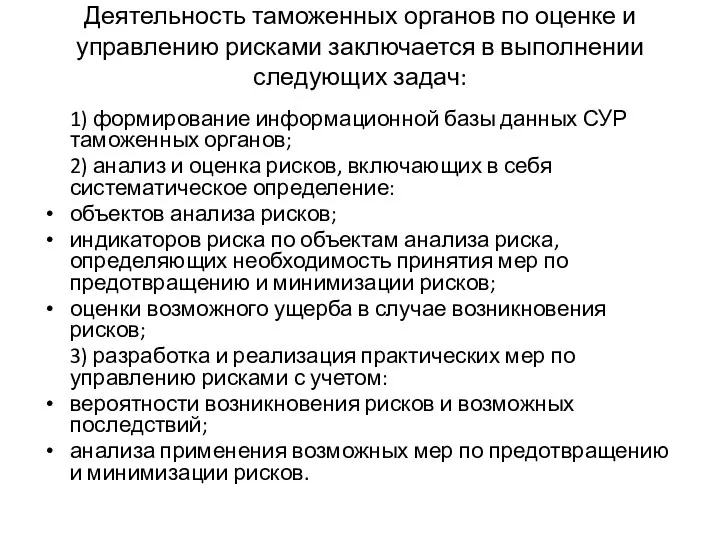

- 14. Деятельность таможенных органов по оценке и управлению рисками заключается в выполнении следующих задач: 1) формирование информационной

- 15. 2. Этапы управления рисками в таможенной деятельности

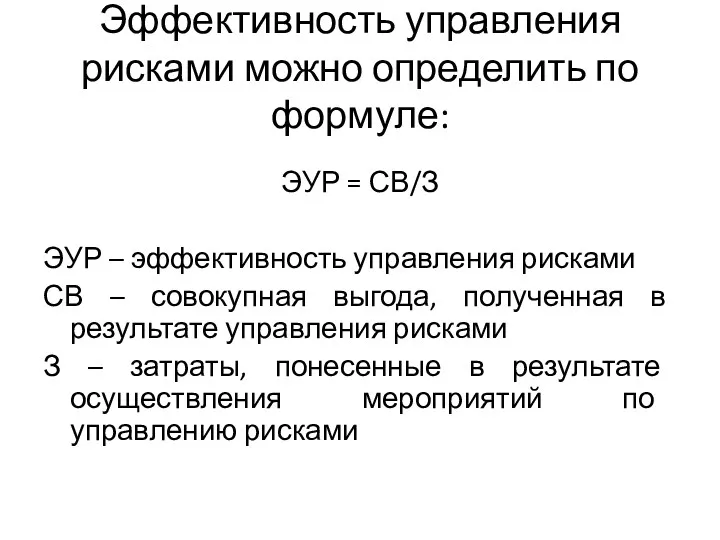

- 16. Эффективность управления рисками можно определить по формуле: ЭУР = СВ/З ЭУР – эффективность управления рисками СВ

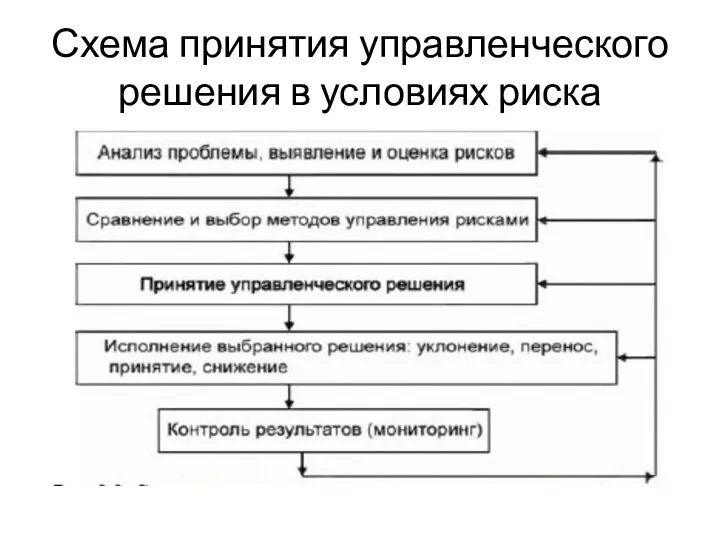

- 17. Схема принятия управленческого решения в условиях риска

- 18. ЭТАП 1. Анализ проблемы, выявление и оценка рисков составляется содержательное описание деятельности со сбором различного рода

- 19. Этап 2. Сравнение и выбор методов управления рисками построение различного рода математических моделей целенаправленного действия. Основным

- 20. Этап 3. Принятие управленческого решения руководитель, принимающий управленческое решение, выбирает одну из возможных альтернатив, теоретическое обоснование

- 21. Этап 4. Исполнение выбранного решения исполнение объектом управления принятого субъектом управления решения. При этом основными источниками

- 22. Этап 5. Контроль результатов (мониторинг) непрерывное отслеживание результатов принятых решений и выработка корректирующих решений. существенное значение

- 23. Основным подразделением, отвечающим за разработку и внедрение СУР ТС РФ является Главное управление организации таможенного контроля

- 24. Наиболее значимые ВНЕШНИЕ риски в управлении таможенной деятельностью: Экономические Финансовые Законодательные

- 25. Экономические риски обусловлены возможностью ухудшения внутренней и внешней конъюнктуры, замедлением темпов роста инвестиционной активности, спадом промышленного

- 26. ФИНАНСОВЫЕ РИСКИ обусловлены возможностью снижения объёмов бюджетного финансирования, что может стать причиной снижения эффективности реализуемой Стратегии

- 27. ЗАКОНОДАТЕЛЬНЫЕ РИСКИ обусловлены изменениями границ правового пространства деятельности таможенных органов в рамках интеграционных процессов российской экономики

- 28. Источники внутренних рисков: ошибки таможенно-тарифной политики, структурно-функциональные и кадровые изменения, несовершенства в социальной сферы и проч.

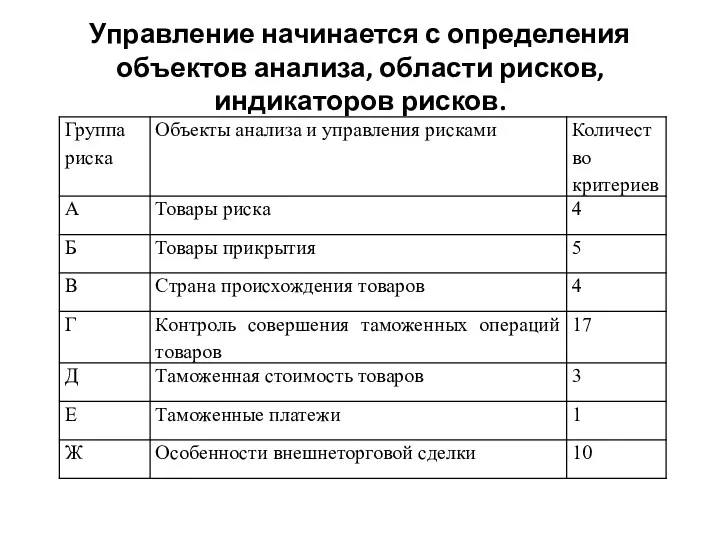

- 29. Управление начинается с определения объектов анализа, области рисков, индикаторов рисков.

- 30. Для того чтобы товар был отнесён к группе риска, для этого достаточно выполнение одного из 4-х

- 31. Схема классификации профилей рисков

- 32. В зависимости от способа представления и использования выделяют: автоматические профили рисков, доводятся таможенных органов в электронном

- 34. Скачать презентацию

План:

Особенности системы управления рисками в таможенной деятельности

Этапы управления рисками в таможенной

План:

Особенности системы управления рисками в таможенной деятельности

Этапы управления рисками в таможенной

Вопрос 1. Особенности системы управления рисками в таможенной деятельности

Реализация начал Киотской конвенции направлена на ускорение внешнеторгового оборота и создание

Реализация начал Киотской конвенции направлена на ускорение внешнеторгового оборота и создание

Традиционные способы оценки рисков недостоверного декларирования

на основе сопоставления данных об

Традиционные способы оценки рисков недостоверного декларирования

на основе сопоставления данных об

Проблемы оценки рисков таможенной деятельности

Отсутствие необходимых статистических данных на текущий период

Проблемы оценки рисков таможенной деятельности

Отсутствие необходимых статистических данных на текущий период

Эффективным механизмом, обеспечивающим удовлетворение интересов государства и участников внешней торговли при

Эффективным механизмом, обеспечивающим удовлетворение интересов государства и участников внешней торговли при

Этапы развития СУР в таможенной деятельности:

В Австрии в 1995 г. впервые

Этапы развития СУР в таможенной деятельности:

В Австрии в 1995 г. впервые

Терминология СУР в таможенной деятельности:

1) анализ риска - систематическое использование имеющейся

Терминология СУР в таможенной деятельности:

1) анализ риска - систематическое использование имеющейся

Терминология СУР в таможенной деятельности:

3) профиль риска - совокупность сведений об

Терминология СУР в таможенной деятельности:

3) профиль риска - совокупность сведений об

Терминология СУР в таможенной деятельности:

5) оценка риска - систематическое определение возможности

Терминология СУР в таможенной деятельности:

5) оценка риска - систематическое определение возможности

Цели применения СУР

1) обеспечение в пределах компетенции таможенных органов мер по

Цели применения СУР

1) обеспечение в пределах компетенции таможенных органов мер по

Объекты анализа риска

товары, находящиеся под таможенным контролем;

транспортные средства международной перевозки;

сведения,

Объекты анализа риска

товары, находящиеся под таможенным контролем;

транспортные средства международной перевозки;

сведения,

Деятельность таможенных органов по оценке и управлению рисками заключается в выполнении

Деятельность таможенных органов по оценке и управлению рисками заключается в выполнении

2. Этапы управления рисками в таможенной деятельности

2. Этапы управления рисками в таможенной деятельности

Эффективность управления рисками можно определить по формуле:

ЭУР = СВ/З

ЭУР – эффективность

Эффективность управления рисками можно определить по формуле:

ЭУР = СВ/З

ЭУР – эффективность

Схема принятия управленческого решения в условиях риска

Схема принятия управленческого решения в условиях риска

ЭТАП 1. Анализ проблемы, выявление и оценка рисков

составляется содержательное описание деятельности

ЭТАП 1. Анализ проблемы, выявление и оценка рисков

составляется содержательное описание деятельности

Этап 2. Сравнение и выбор методов управления рисками

построение различного рода математических

Этап 2. Сравнение и выбор методов управления рисками

построение различного рода математических

Этап 3. Принятие управленческого решения

руководитель, принимающий управленческое решение, выбирает одну из

Этап 3. Принятие управленческого решения

руководитель, принимающий управленческое решение, выбирает одну из

Этап 4. Исполнение выбранного решения

исполнение объектом управления принятого субъектом управления решения.

Этап 4. Исполнение выбранного решения

исполнение объектом управления принятого субъектом управления решения.

Этап 5. Контроль результатов (мониторинг)

непрерывное отслеживание результатов принятых решений и

Этап 5. Контроль результатов (мониторинг)

непрерывное отслеживание результатов принятых решений и

Основным подразделением, отвечающим за разработку и внедрение СУР ТС РФ является

Основным подразделением, отвечающим за разработку и внедрение СУР ТС РФ является

Наиболее значимые ВНЕШНИЕ риски в управлении таможенной деятельностью:

Экономические

Финансовые

Законодательные

Наиболее значимые ВНЕШНИЕ риски в управлении таможенной деятельностью:

Экономические

Финансовые

Законодательные

Экономические риски

обусловлены возможностью ухудшения внутренней и внешней конъюнктуры, замедлением темпов

Экономические риски

обусловлены возможностью ухудшения внутренней и внешней конъюнктуры, замедлением темпов

ФИНАНСОВЫЕ РИСКИ

обусловлены возможностью снижения объёмов бюджетного финансирования, что может стать

ФИНАНСОВЫЕ РИСКИ

обусловлены возможностью снижения объёмов бюджетного финансирования, что может стать

ЗАКОНОДАТЕЛЬНЫЕ РИСКИ

обусловлены изменениями границ правового пространства деятельности таможенных органов в

ЗАКОНОДАТЕЛЬНЫЕ РИСКИ

обусловлены изменениями границ правового пространства деятельности таможенных органов в

Источники внутренних рисков:

ошибки таможенно-тарифной политики,

структурно-функциональные и кадровые изменения,

несовершенства в

Источники внутренних рисков:

ошибки таможенно-тарифной политики,

структурно-функциональные и кадровые изменения,

несовершенства в

Управление начинается с определения объектов анализа, области рисков, индикаторов рисков.

Управление начинается с определения объектов анализа, области рисков, индикаторов рисков.

Для того чтобы товар был отнесён к группе риска, для этого

Для того чтобы товар был отнесён к группе риска, для этого

Схема классификации профилей рисков

Схема классификации профилей рисков

В зависимости от способа представления и использования выделяют:

автоматические профили рисков, доводятся

В зависимости от способа представления и использования выделяют:

автоматические профили рисков, доводятся

Проблемы и перспективы применения бережливых технологий в образовательной организации

Проблемы и перспективы применения бережливых технологий в образовательной организации Логистика. Управление материальными и информационными потоками

Логистика. Управление материальными и информационными потоками Мотивация персонала в бережливых организациях. Счастье: мифы или реальность?

Мотивация персонала в бережливых организациях. Счастье: мифы или реальность? Развитие умения убеждать людей

Развитие умения убеждать людей Инновации как объект управления

Инновации как объект управления Навигатор. Консалтинговая компания

Навигатор. Консалтинговая компания What would happen if you quit texting for a week?

What would happen if you quit texting for a week? Анализ выполнения логистических планов. Снабжение

Анализ выполнения логистических планов. Снабжение Менеджмент. Ускоренная программа обучения - специально для выпускников СПО

Менеджмент. Ускоренная программа обучения - специально для выпускников СПО Электронные трудовые книжки и график отпусков-2020

Электронные трудовые книжки и график отпусков-2020 Лидерлік: басқару стилі мен менеджер имиджі

Лидерлік: басқару стилі мен менеджер имиджі Стратегии управления закупками

Стратегии управления закупками Управление производительностью труда на предприятии

Управление производительностью труда на предприятии Safety management system. Lumaship S.r.l

Safety management system. Lumaship S.r.l Интегрированные системы менеджмента (ИСМ)

Интегрированные системы менеджмента (ИСМ) Проектирование ИСУ ИДКС для нужд ПАО Россети Центр и ПАО Россети Центр и Приволжье

Проектирование ИСУ ИДКС для нужд ПАО Россети Центр и ПАО Россети Центр и Приволжье Личность консультанта как субъекта управления

Личность консультанта как субъекта управления Advanced. Topics in risk management

Advanced. Topics in risk management Карьерные и профессиональные перспективы молодых талантов

Карьерные и профессиональные перспективы молодых талантов Содержание распределительной логистики и ее место в системе логистического управления

Содержание распределительной логистики и ее место в системе логистического управления Услуги, предоставляемые Компанией TOP SALE

Услуги, предоставляемые Компанией TOP SALE Концептуальные подходы к управлению рисками информационной безопасности

Концептуальные подходы к управлению рисками информационной безопасности Сучасні підходи до оцінки ризиків інформаційних технологій. Управління ризиками ІТ

Сучасні підходи до оцінки ризиків інформаційних технологій. Управління ризиками ІТ Потоки в логистических системах. (Тема 2)

Потоки в логистических системах. (Тема 2) От идеи к реализации проекта

От идеи к реализации проекта Имидж российского дипломата

Имидж российского дипломата Стратегическое управление развитием предприятия ООО Мегасэл

Стратегическое управление развитием предприятия ООО Мегасэл Проектирование и реализация АРМ менеджера по работе с клиентами для автосервиса

Проектирование и реализация АРМ менеджера по работе с клиентами для автосервиса