- Роль контроллинга и управленческого учета в системах управления предприятиями

Содержание

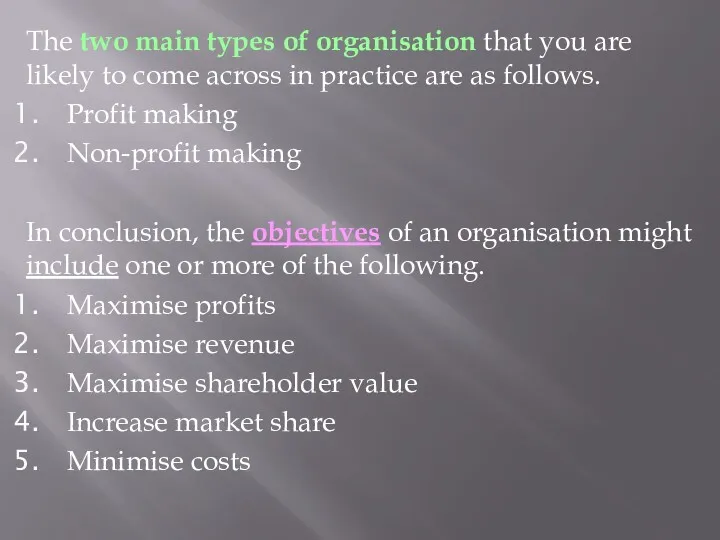

- 3. The two main types of organisation that you are likely to come across in practice are

- 4. Цель курса “Управленческий учет и контроллинг” – сформировать знания методологии и методики организации управленческого учета и

- 5. Лучшие авторы по дисциплине: Ивашкевич Вахрушина Керимов Аверчев Соколов* Друри Колин – Англия Хан Дитгер –

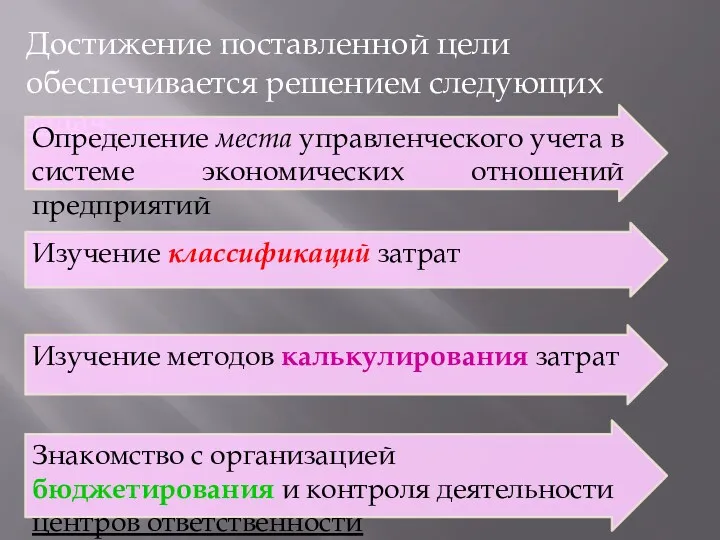

- 6. Достижение поставленной цели обеспечивается решением следующих задач: Определение места управленческого учета в системе экономических отношений предприятий

- 7. Классификация и поведение затрат

- 8. График поведения постоянных затрат

- 9. До График поведения переменных затрат

- 11. В системе управленческого учета формируется информация о расходах и результатах деятельности в необходимых для целей управления

- 12. Именно система управленческого учета обеспечивает руководящее звено компании информацией, необходимой для принятия решений и эффективного управления

- 14. Управленческий учет индивидуален на каждом предприятии. Каждое предприятие имеет свои цели, стратегии, приоритеты, интересы, ценности, культуру,

- 15. Появление управленческого учета как самостоятельной учебной дисциплины связано с Американской Ассоциацией бухгалтеров (American Accounting Association) разработавшей

- 16. Первые высказывания о необходимости формирования самостоятельной информационной системы об издержках производства и о том, какой ей

- 17. Другим важным обстоятельством, способствовавшим созданию управленческого учета как самостоятельной области бухучета, было учреждение в США национальной

- 18. Зарубежный управленческий учета далеко не однороден. В нем прослеживается два направления – американское (США, Англия, Австралия,

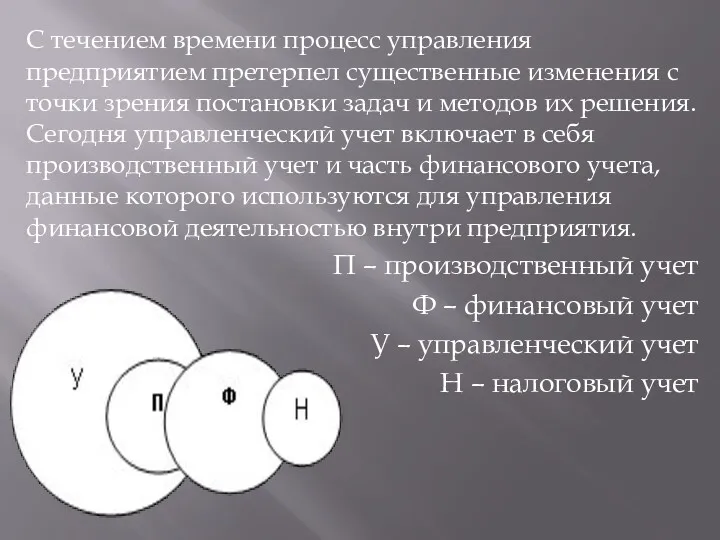

- 19. С течением времени процесс управления предприятием претерпел существенные изменения с точки зрения постановки задач и методов

- 20. Пользователями управленческого учета являются менеджеры всех уровней управления бизнесом. Управленческий учет использует не только фактические данные

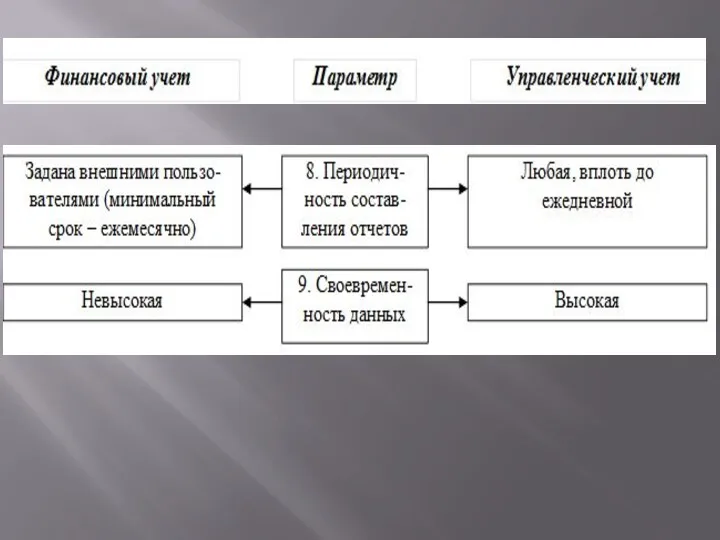

- 21. Между управленческим и финансовым учётом существуют различия по: пользователям информации; принципам, способам и форме отражения учетной

- 25. Управленческий учет возник, как минимум, на стыке двух культур - учета и менеджмента. Менеджмент всегда нуждался

- 26. Российские ученые-методологи управленческого учета выделяют следующие его сегменты : Упр. учет снабженческо-заготовительной деятельности; Упр. учет производственной

- 27. Контроллинг – система управления процессом реализации конечной цели предприятия. Контроллинг выступает в виде регулятора деятельности предприятия

- 28. Основные задачи управленческого учета: управленческий учет (УУ) обеспечивает руководство предприятия информацией о том, каковы консолидированные результаты

- 29. УУ показывает результаты работы также и по структурным подразделениям, которыми могут быть отделы, цеха, юридические лица

- 30. УУ ведёт оперативный учёт расчётов с отдельными контрагентами, взаиморасчётов между собственными юридическими лицами УУ осуществляет планирование

- 31. Управленческий учет дает ответы на такие вопросы: Какое из направлений деятельности компании наиболее прибыльное? Какая группа

- 32. Предметом управленческого учета является производственная и коммерческая деятельность фирмы в целом и ее отдельных структурных подразделений

- 33. В управленческом учете используются следующие методы: элементы метода финансового учета (счета и двойная запись, инвентаризация и

- 34. Объектами управленческого учета являются: издержки и результаты хозяйственной деятельности как всего предприятия, так и его отдельных

- 35. Основными функциями управленческого учета являются: ∙ учет производственных затрат по местам их возникновения и видам производств

- 36. составление внутренней отчетности о затратах, объемах производства и реализации продукции, потребленных ресурсах и эффективности работы структурных

- 37. До

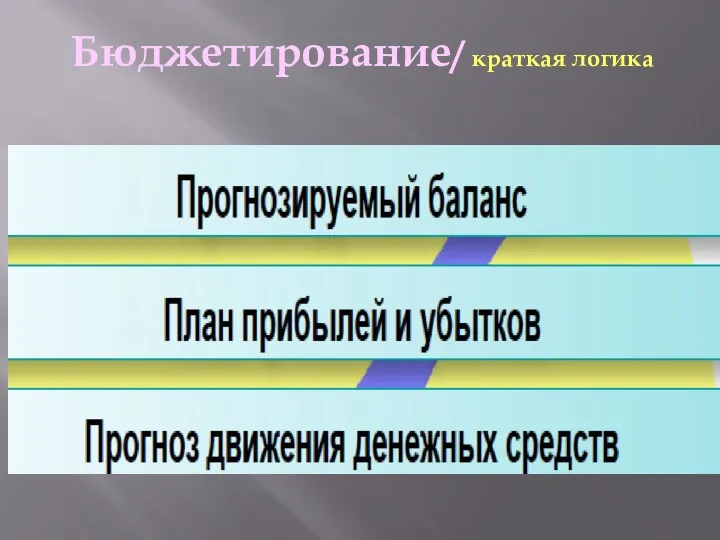

- 38. Бюджетирование/ краткая логика

- 39. До

- 40. Основу учета затрат - составляет Учет по центрам ответственности ЦФО/ Cost center

- 42. Скачать презентацию

The two main types of organisation that you are likely to

The two main types of organisation that you are likely to

Цель курса “Управленческий учет и контроллинг” – сформировать знания методологии и

Цель курса “Управленческий учет и контроллинг” – сформировать знания методологии и

Лучшие авторы по дисциплине:

Ивашкевич

Вахрушина

Керимов

Аверчев

Соколов*

Друри Колин – Англия

Хан Дитгер – Германия

СНГ/

Лучшие авторы по дисциплине:

Ивашкевич

Вахрушина

Керимов

Аверчев

Соколов*

Друри Колин – Англия

Хан Дитгер – Германия

СНГ/

Достижение поставленной цели обеспечивается решением следующих задач:

Определение места управленческого учета в

Достижение поставленной цели обеспечивается решением следующих задач:

Определение места управленческого учета в

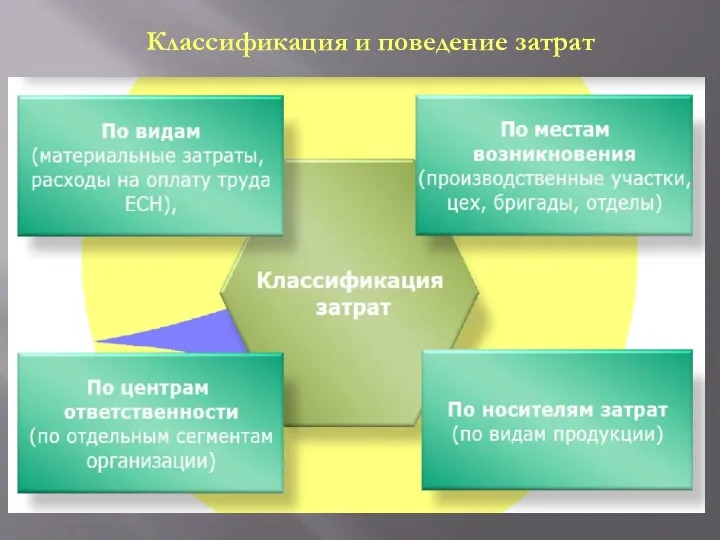

Классификация и поведение затрат

Классификация и поведение затрат

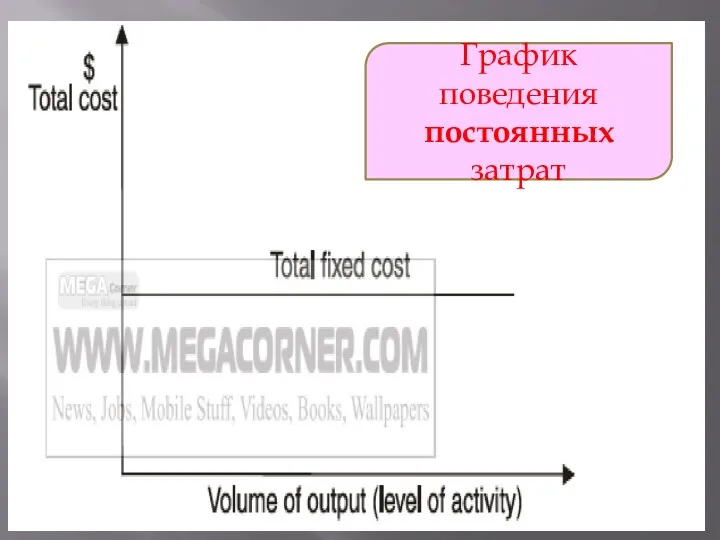

График поведения постоянных затрат

График поведения постоянных затрат

До

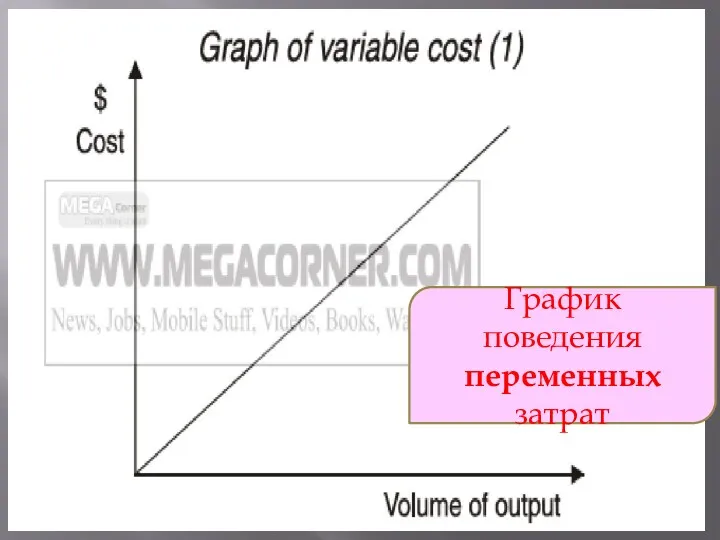

График поведения переменных затрат

До

График поведения переменных затрат

В системе управленческого учета формируется информация о расходах и результатах деятельности

В системе управленческого учета формируется информация о расходах и результатах деятельности

Именно система управленческого учета обеспечивает руководящее звено компании информацией, необходимой для

Именно система управленческого учета обеспечивает руководящее звено компании информацией, необходимой для

Управленческий учет индивидуален на каждом предприятии. Каждое предприятие имеет свои цели,

Управленческий учет индивидуален на каждом предприятии. Каждое предприятие имеет свои цели,

Появление управленческого учета как

самостоятельной учебной дисциплины связано с

Американской Ассоциацией

Появление управленческого учета как

самостоятельной учебной дисциплины связано с

Американской Ассоциацией

Первые высказывания о необходимости формирования самостоятельной информационной системы об издержках производства

Первые высказывания о необходимости формирования самостоятельной информационной системы об издержках производства

Другим важным обстоятельством, способствовавшим созданию управленческого учета как самостоятельной области бухучета,

Другим важным обстоятельством, способствовавшим созданию управленческого учета как самостоятельной области бухучета,

Зарубежный управленческий учета далеко не однороден. В нем прослеживается два направления

Зарубежный управленческий учета далеко не однороден. В нем прослеживается два направления

С течением времени процесс управления предприятием претерпел существенные изменения с точки

С течением времени процесс управления предприятием претерпел существенные изменения с точки

Пользователями управленческого учета являются менеджеры всех уровней управления бизнесом. Управленческий учет

Пользователями управленческого учета являются менеджеры всех уровней управления бизнесом. Управленческий учет

Между управленческим и финансовым учётом существуют различия по:

пользователям информации;

принципам, способам и

Между управленческим и финансовым учётом существуют различия по:

пользователям информации;

принципам, способам и

Управленческий учет возник, как минимум, на стыке двух культур - учета

Управленческий учет возник, как минимум, на стыке двух культур - учета

Российские ученые-методологи управленческого учета выделяют следующие его сегменты :

Упр. учет снабженческо-заготовительной

Упр. учет снабженческо-заготовительной

Контроллинг – система управления процессом реализации конечной цели предприятия. Контроллинг выступает

Контроллинг – система управления процессом реализации конечной цели предприятия. Контроллинг выступает

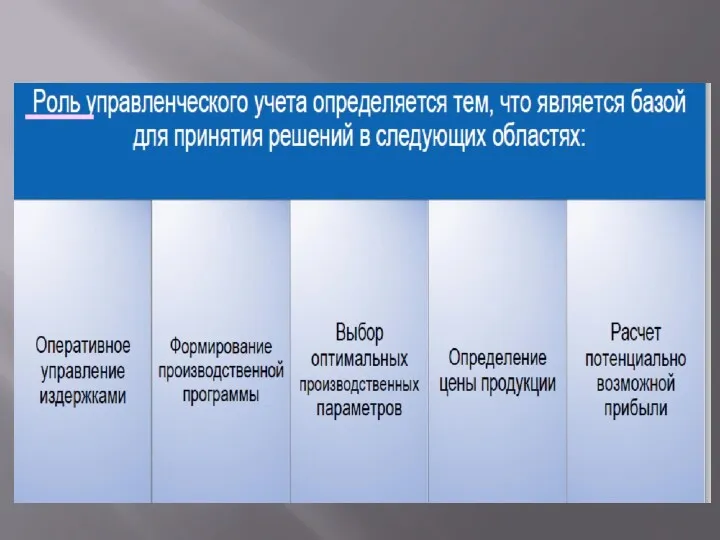

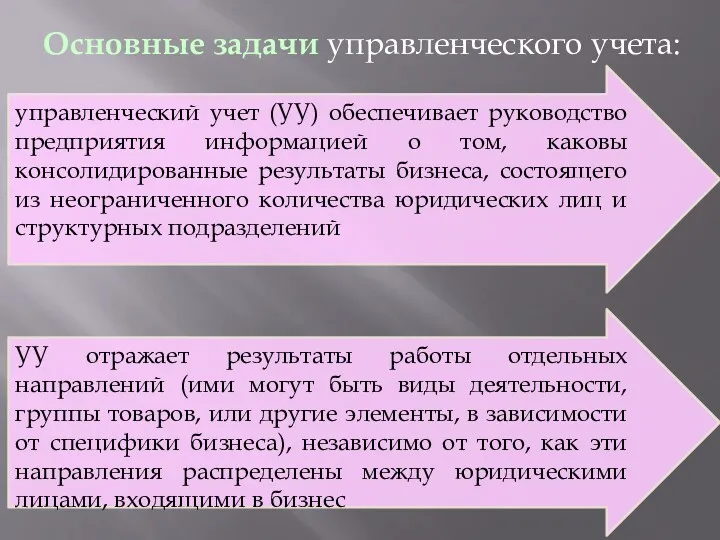

Основные задачи управленческого учета:

управленческий учет (УУ) обеспечивает руководство предприятия информацией о

Основные задачи управленческого учета:

управленческий учет (УУ) обеспечивает руководство предприятия информацией о

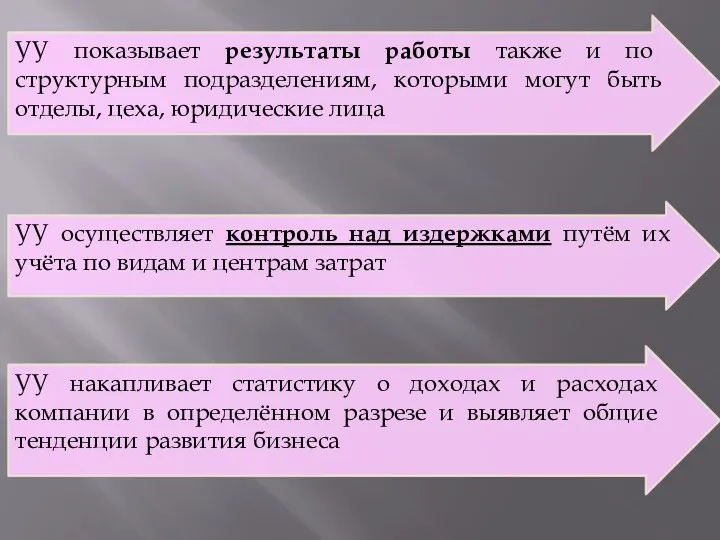

УУ показывает результаты работы также и по структурным подразделениям, которыми могут

УУ показывает результаты работы также и по структурным подразделениям, которыми могут

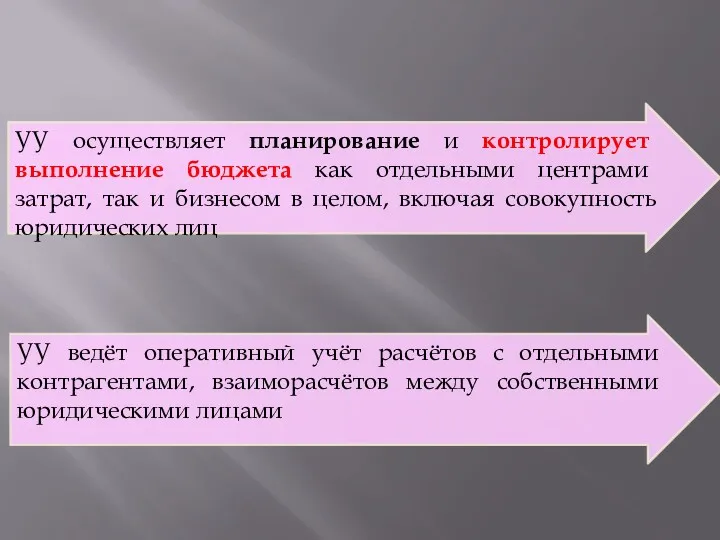

УУ ведёт оперативный учёт расчётов с отдельными контрагентами, взаиморасчётов между собственными

УУ ведёт оперативный учёт расчётов с отдельными контрагентами, взаиморасчётов между собственными

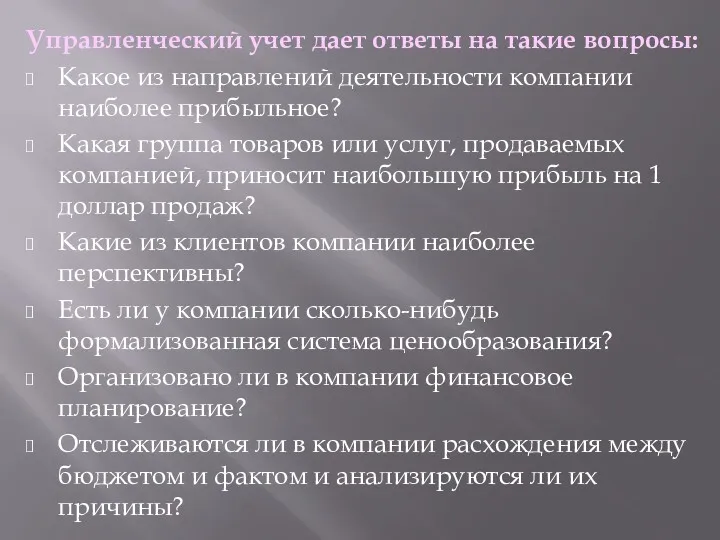

Управленческий учет дает ответы на такие вопросы:

Какое из направлений деятельности компании

Управленческий учет дает ответы на такие вопросы:

Какое из направлений деятельности компании

Предметом управленческого учета

является производственная и коммерческая деятельность фирмы в целом

Предметом управленческого учета

является производственная и коммерческая деятельность фирмы в целом

В управленческом учете используются следующие методы:

элементы метода финансового учета (счета и

В управленческом учете используются следующие методы:

элементы метода финансового учета (счета и

Объектами управленческого учета являются:

издержки и результаты хозяйственной деятельности как всего предприятия,

Объектами управленческого учета являются:

издержки и результаты хозяйственной деятельности как всего предприятия,

Основными функциями управленческого учета являются:

∙ учет производственных затрат по местам их

Основными функциями управленческого учета являются:

∙ учет производственных затрат по местам их

составление внутренней отчетности о затратах, объемах производства и реализации продукции, потребленных

составление внутренней отчетности о затратах, объемах производства и реализации продукции, потребленных

До

До

Бюджетирование/ краткая логика

Бюджетирование/ краткая логика

До

До

Основу учета затрат - составляет Учет по центрам ответственности

ЦФО/ Cost center

Основу учета затрат - составляет Учет по центрам ответственности

ЦФО/ Cost center

Анализ стандартов качества обслуживания в гостиницах и иных средствах размещения и пути их совершенствования

Анализ стандартов качества обслуживания в гостиницах и иных средствах размещения и пути их совершенствования Вклад отдельных исследователей в развитие управленческой мысли

Вклад отдельных исследователей в развитие управленческой мысли Оценка эффективности персонала

Оценка эффективности персонала Формирование базисных стратегий продукта

Формирование базисных стратегий продукта Типы гостиничных предприятий в зависимости от назначения

Типы гостиничных предприятий в зависимости от назначения Исследование взаимодействия технологии складирования скоропортящихся грузов с видом транспорта для перевозки

Исследование взаимодействия технологии складирования скоропортящихся грузов с видом транспорта для перевозки Системный анализ. Анализ проблемы

Системный анализ. Анализ проблемы Внешняя и внутренняя среды организации

Внешняя и внутренняя среды организации Работа с инфоповодами (вопросы к викторине)

Работа с инфоповодами (вопросы к викторине) Персональные компетенции и компетенции самоорганизации современного коммуникатора

Персональные компетенции и компетенции самоорганизации современного коммуникатора Концепция логистики

Концепция логистики Ұйымның сыртқы ортасын бағалау және талдау. Ұйым қызымет атқаратын саладағы бәсекелестік күштер және олардың ұйымға әсері

Ұйымның сыртқы ортасын бағалау және талдау. Ұйым қызымет атқаратын саладағы бәсекелестік күштер және олардың ұйымға әсері Safety management system. Lumaship S.r.l

Safety management system. Lumaship S.r.l Этапы и стадии процесса консультирования

Этапы и стадии процесса консультирования Організація обслуговування споживачів за місцем навчання та відпочинку

Організація обслуговування споживачів за місцем навчання та відпочинку Менеджмент. Управленческий труд

Менеджмент. Управленческий труд Сущность, цели и концепции менеджмента

Сущность, цели и концепции менеджмента Кадровый потенциал муниципального учреждения (на примере Администрации городского округа Первоуральск)

Кадровый потенциал муниципального учреждения (на примере Администрации городского округа Первоуральск) Понятие деловой этики. Факторы, которые порождает этическое поведение

Понятие деловой этики. Факторы, которые порождает этическое поведение Quality management and its role to building companies

Quality management and its role to building companies Стратегическое управление в системе менеджмента

Стратегическое управление в системе менеджмента Шведская модель управления

Шведская модель управления Технологии антикризисного управления персоналом. Для программы магистратуры

Технологии антикризисного управления персоналом. Для программы магистратуры Оценка результатов проектной деятельности

Оценка результатов проектной деятельности Самоменеджмент, как условие личного и профессионального успеха

Самоменеджмент, как условие личного и профессионального успеха System reliability

System reliability Система оценки и аттестация персонала

Система оценки и аттестация персонала Задачи управления запасами

Задачи управления запасами