- Теоретические основы финансового менеджмента

Содержание

- 2. Теоретические основы финансового менеджмента Модуль 1. Теоретические основы финансового менеджмента в современной компании Модуль 2. Основные

- 3. Цели и задачи дисциплины формирование современного представления о теоретических основах финансового менеджмента изучение важнейших концепций, теорий

- 4. Междисциплинарные связи Статистика Финансы организаций Налоги и налогообложение Финансовый менеджмент Бюджетирование КФП ДФП

- 5. Умения и навыки Обобщать и анализировать положения базовых теорий финансового менеджмента Формировать принципы построения финансового менеджмента

- 6. Виды контроля по модулям Тестирование Решение практических заданий Доклады Курсовая работа Экзамен

- 7. Основная литература Басовский Л.Е. Финансовый менеджмент.-М.: ИНФРА-М, 2006. Бланк И.А. Основы финансового менеджмента. - Киев: Ника-Центр,

- 8. Модуль 1. Теоретические основы финансового менеджмента в современной компании План Становление финансового менеджмента Сущность и функции

- 9. Становление финансового менеджмента В странах с рыночной экономикой принципы и методы управления финансами формировались еще на

- 10. Становление финансового менеджмента Г.Марковиц (1927г.р.) США 1952 г.- работы Г.Марковица в области современной теории портфеля (статья

- 11. Становление финансового менеджмента Ф.Модельяни (1918), Теории структуры капитала и дивидендной политики (1958г.) М.Миллер (1923-2000), Теории структуры

- 12. The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel 1990 "for their pioneering

- 13. Этапы развития финансового менеджмента в России

- 14. Финансовый менеджмент изучает движение денежных потоков хозяйствующих субъектов – предприятий и организаций любых организационно-правовых форм, включая

- 15. Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием,

- 16. Функции финансового менеджмента подразделяются на две основные группы: функции финансового менеджмента как управляющей системы (состав этих

- 17. Функции финансового менеджмента как управляющей системы: Разработка финансовой стратегии предприятия. Финансовая стратегия предприятия рассматривается как неотъемлемая

- 18. Функции финансового менеджмента как управляющей системы: 4. Осуществление планирования финансовой деятельности предприятия по основным ее направлениям.

- 19. Функции финансового менеджмента как специальной области управления предприятием: 1.Управление активами (выявление реальной потребности в отдельных видах

- 20. Функции финансового менеджмента как специальной области управления предприятием: 4. Управление денежными потоками. (формирование входящих и выходящих

- 21. Основные принципы финансового менеджмента

- 22. Финансовый механизм Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих процесс разработки и реализации управленческих

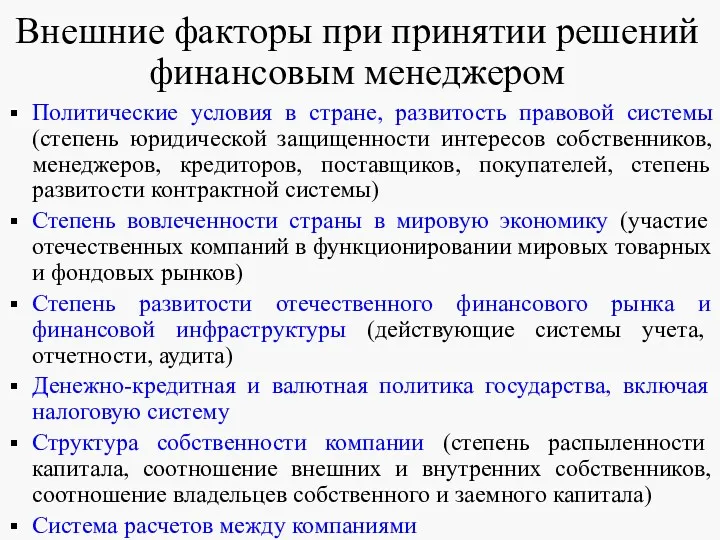

- 24. Внешние факторы при принятии решений финансовым менеджером Политические условия в стране, развитость правовой системы (степень юридической

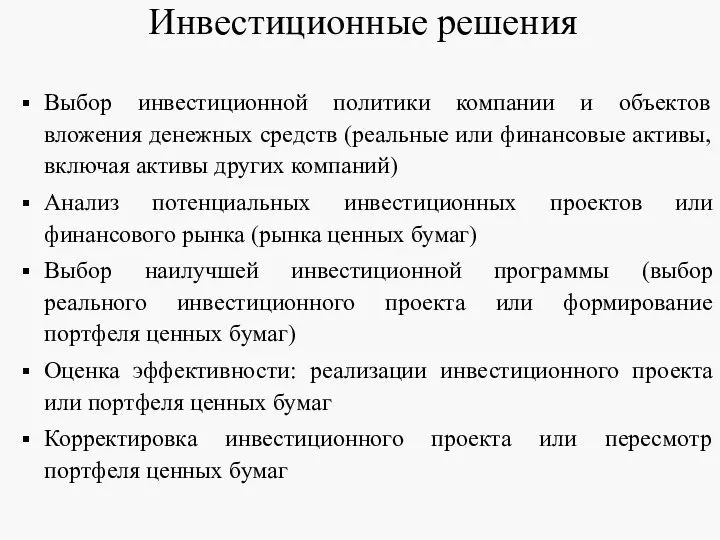

- 25. Инвестиционные решения Выбор инвестиционной политики компании и объектов вложения денежных средств (реальные или финансовые активы, включая

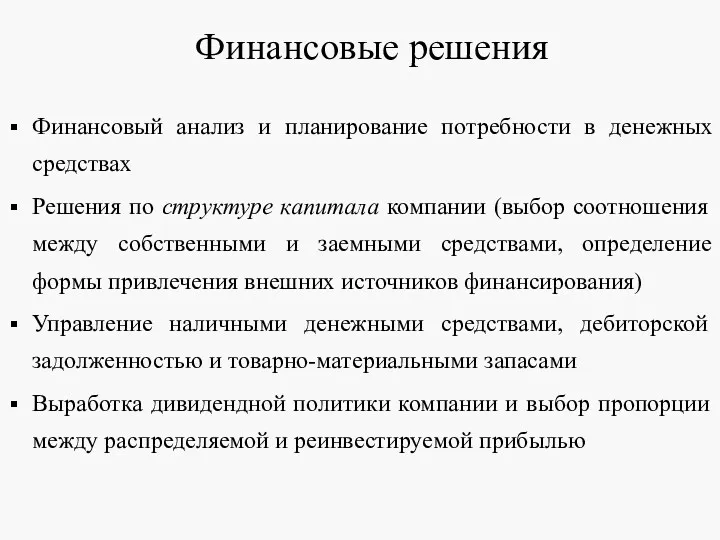

- 26. Финансовые решения Финансовый анализ и планирование потребности в денежных средствах Решения по структуре капитала компании (выбор

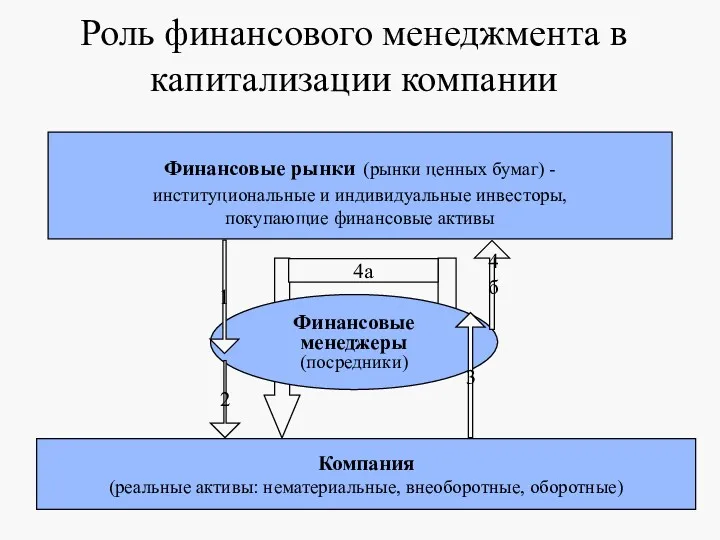

- 27. Роль финансового менеджмента в капитализации компании Компания (реальные активы: нематериальные, внеоборотные, оборотные) Финансовые рынки (рынки ценных

- 28. Управление потоками денежных средств между финансовыми рынками и компанией: 1 – денежные средства поступают в компанию

- 29. Цели управления финансами в компаниях В соответствии с англо-американской концепцией управления финансами в современной компании для

- 30. Функции финансового менеджмента в компании Долгосрочное и краткосрочное планирование движения денежных средств, оценка его влияния на

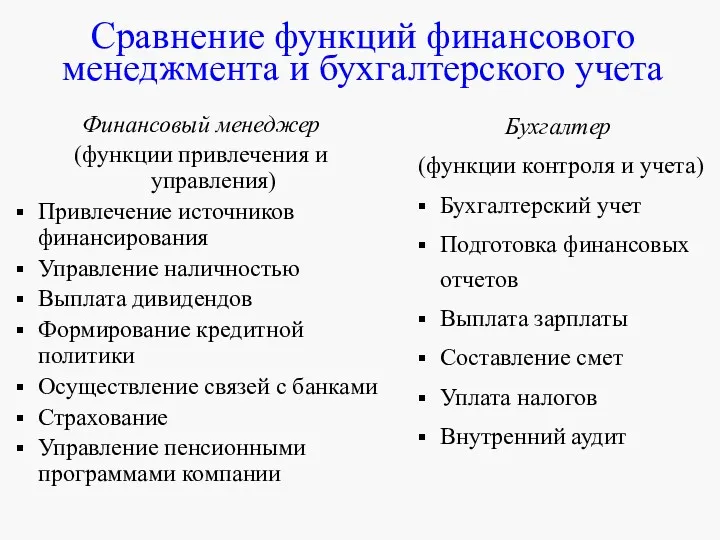

- 31. Сравнение функций финансового менеджмента и бухгалтерского учета Финансовый менеджер (функции привлечения и управления) Привлечение источников финансирования

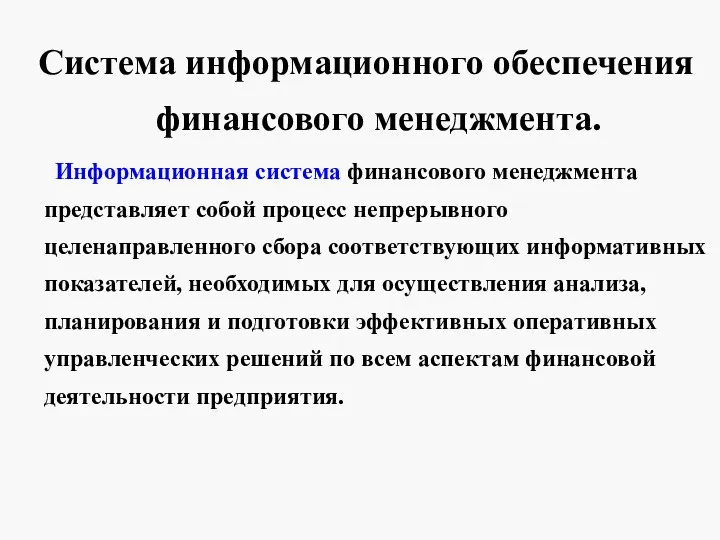

- 32. Система информационного обеспечения финансового менеджмента. Информационная система финансового менеджмента представляет собой процесс непрерывного целенаправленного сбора соответствующих

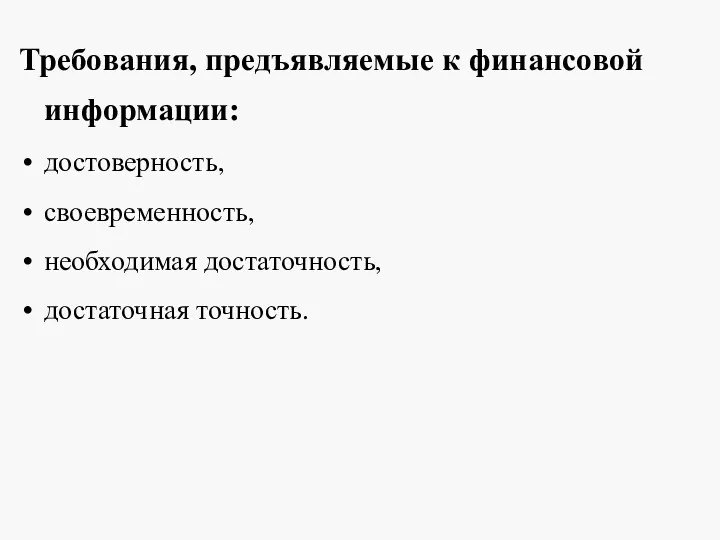

- 33. Требования, предъявляемые к финансовой информации: достоверность, своевременность, необходимая достаточность, достаточная точность.

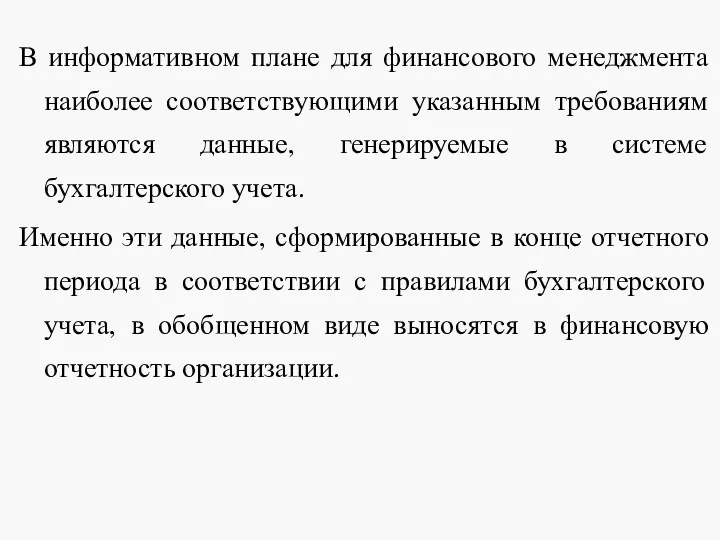

- 34. В информативном плане для финансового менеджмента наиболее соответствующими указанным требованиям являются данные, генерируемые в системе бухгалтерского

- 35. Противоречие приоритетов норм бухгалтерского учета с управленческими приоритетами. Для целей информационной поддержки управления в целом и

- 36. Налоговый учет В последние десятилетия в развитых странах наблюдается все более активное косвенное регулирование внутрифирменных систем

- 37. Таким образом, на протяжении прошлого столетия в развитых странах с рыночной экономикой произошло расслоение информационной базы

- 39. Внешняя информация: сведения регулятивно-правового характера: (законы, постановления и другие нормативные акты, положения и документы, определяющие правовую

- 40. Внешняя информация: Несистемные данные: (характеризующие не столько конкретного хозяйствующего субъекта, сколько окружающую среду). Основы теории экономики

- 41. Особенности применения методов и инструментов финансового менеджмента по фазам жизненного цикла организации. Предприятию необходимо учитывать волнообразность

- 42. В своем развитии любая организация проходит несколько фаз: 0 фаза – регистрация, становление нового продукта, новой

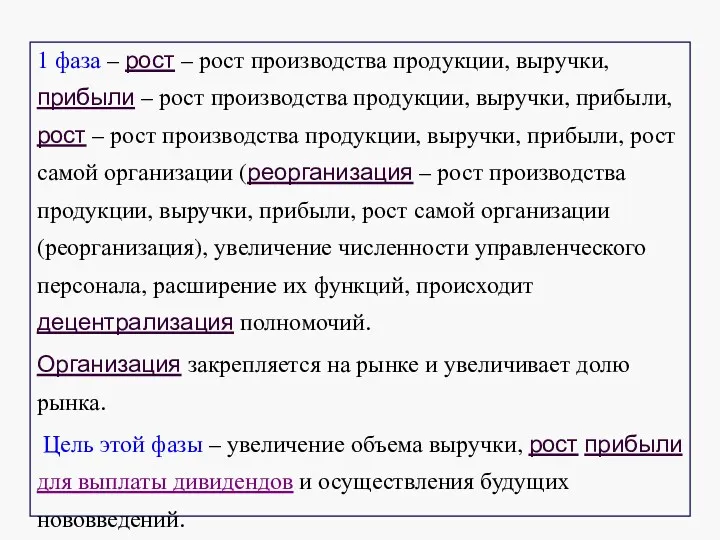

- 43. 1 фаза – рост – рост производства продукции, выручки, прибыли – рост производства продукции, выручки, прибыли,

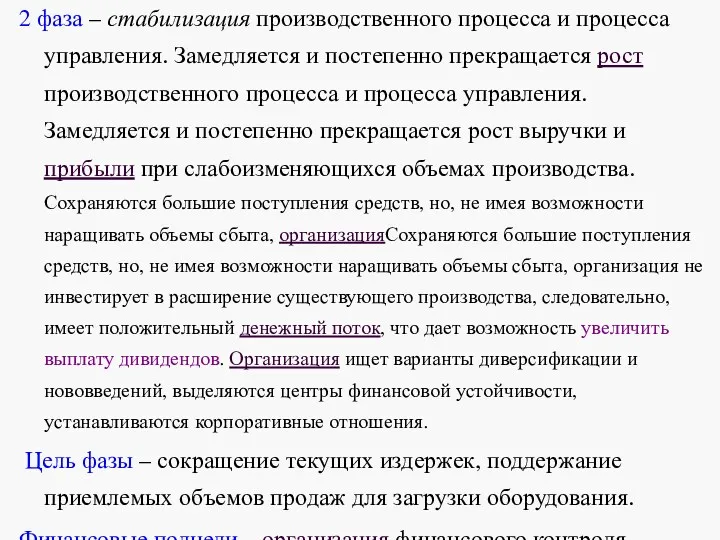

- 44. 2 фаза – стабилизация производственного процесса и процесса управления. Замедляется и постепенно прекращается рост производственного процесса

- 46. Скачать презентацию

Теоретические основы финансового менеджмента

Модуль 1. Теоретические основы финансового

менеджмента в современной компании

Модуль

Теоретические основы финансового менеджмента

Модуль 1. Теоретические основы финансового

менеджмента в современной компании

Модуль

Цели и задачи дисциплины

формирование современного представления о теоретических основах финансового менеджмента

изучение

Цели и задачи дисциплины

формирование современного представления о теоретических основах финансового менеджмента

изучение

Междисциплинарные связи

Статистика

Финансы организаций

Налоги и налогообложение

Финансовый менеджмент

Бюджетирование

КФП

ДФП

Междисциплинарные связи

Статистика

Финансы организаций

Налоги и налогообложение

Финансовый менеджмент

Бюджетирование

КФП

ДФП

Умения и навыки

Обобщать и анализировать положения базовых теорий финансового менеджмента

Формировать принципы

Умения и навыки

Обобщать и анализировать положения базовых теорий финансового менеджмента

Формировать принципы

Виды контроля по модулям

Тестирование

Решение практических заданий

Доклады

Курсовая работа

Экзамен

Виды контроля по модулям

Тестирование

Решение практических заданий

Доклады

Курсовая работа

Экзамен

Основная литература

Басовский Л.Е. Финансовый менеджмент.-М.: ИНФРА-М, 2006.

Бланк И.А. Основы финансового менеджмента.

Основная литература

Басовский Л.Е. Финансовый менеджмент.-М.: ИНФРА-М, 2006.

Бланк И.А. Основы финансового менеджмента.

Модуль 1. Теоретические основы финансового

менеджмента в современной компании

План

Становление финансового менеджмента

Сущность

Модуль 1. Теоретические основы финансового

менеджмента в современной компании

План

Становление финансового менеджмента

Сущность

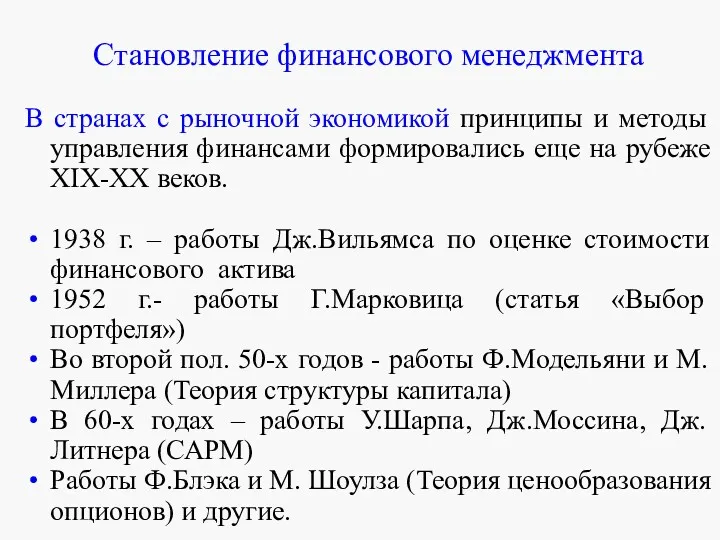

Становление финансового менеджмента

В странах с рыночной экономикой принципы и методы управления

В странах с рыночной экономикой принципы и методы управления

Становление финансового менеджмента

Г.Марковиц (1927г.р.)

США

1952 г.- работы Г.Марковица в области современной теории

Становление финансового менеджмента

Г.Марковиц (1927г.р.)

США

1952 г.- работы Г.Марковица в области современной теории

Становление финансового менеджмента

Ф.Модельяни (1918),

Теории структуры капитала и дивидендной политики (1958г.)

М.Миллер (1923-2000),

Становление финансового менеджмента

Ф.Модельяни (1918),

Теории структуры капитала и дивидендной политики (1958г.)

М.Миллер (1923-2000),

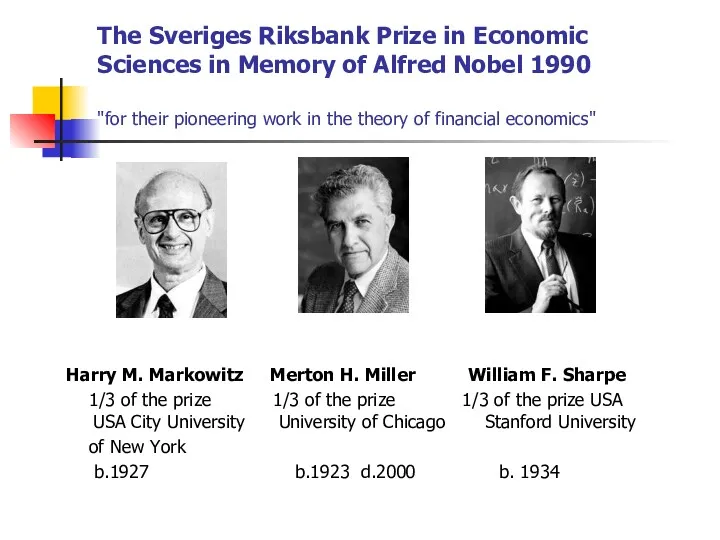

The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred

The Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred

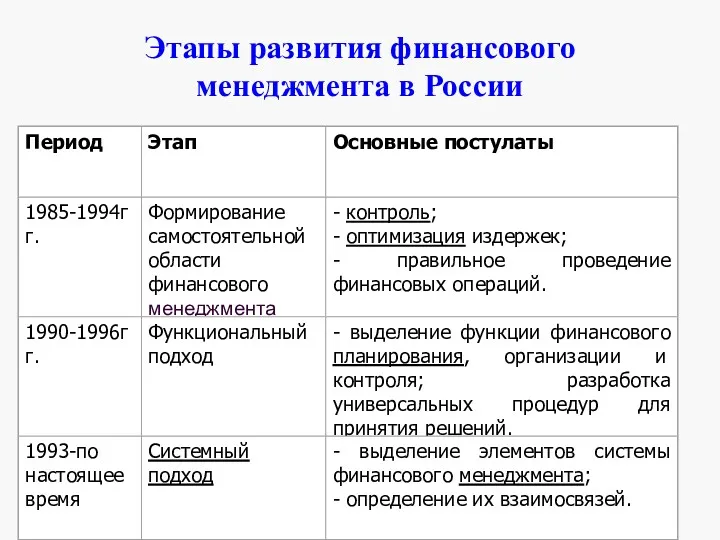

Этапы развития финансового менеджмента в России

Этапы развития финансового менеджмента в России

Финансовый менеджмент изучает движение денежных потоков хозяйствующих субъектов – предприятий и

Финансовый менеджмент изучает движение денежных потоков хозяйствующих субъектов – предприятий и

Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации

Функции финансового менеджмента подразделяются на две основные группы:

функции финансового менеджмента как

функции финансового менеджмента как

Функции финансового менеджмента как управляющей системы:

Разработка финансовой стратегии предприятия. Финансовая стратегия

Функции финансового менеджмента как управляющей системы:

Разработка финансовой стратегии предприятия. Финансовая стратегия

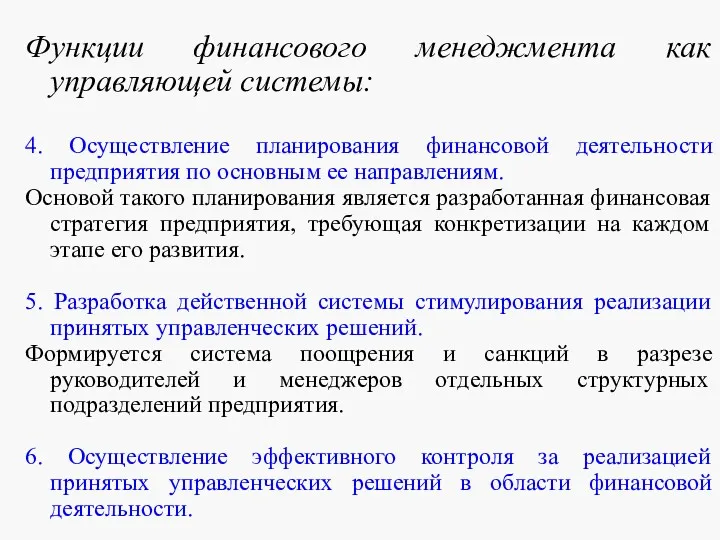

Функции финансового менеджмента как управляющей системы:

4. Осуществление планирования финансовой деятельности предприятия

Функции финансового менеджмента как управляющей системы:

4. Осуществление планирования финансовой деятельности предприятия

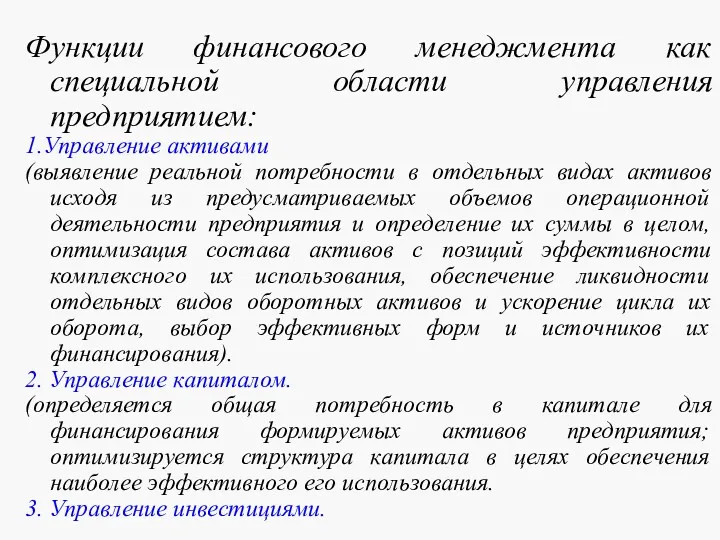

Функции финансового менеджмента как специальной области управления предприятием:

1.Управление активами

(выявление реальной потребности

Функции финансового менеджмента как специальной области управления предприятием:

1.Управление активами

(выявление реальной потребности

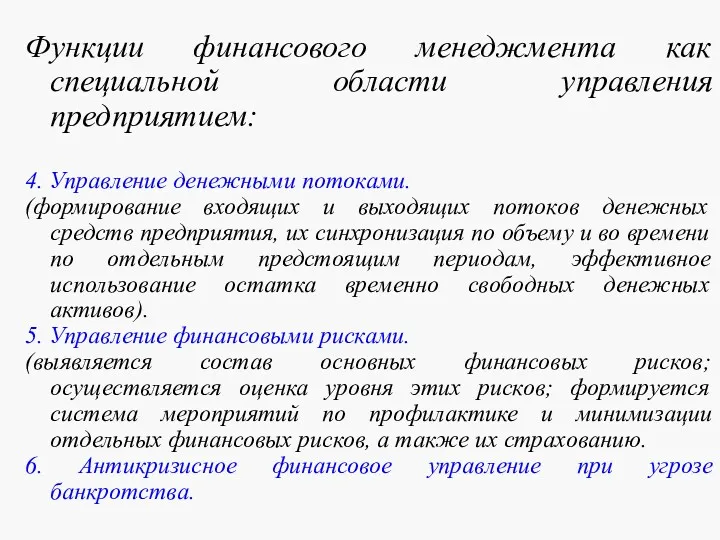

Функции финансового менеджмента как специальной области управления предприятием:

4. Управление денежными потоками.

Функции финансового менеджмента как специальной области управления предприятием:

4. Управление денежными потоками.

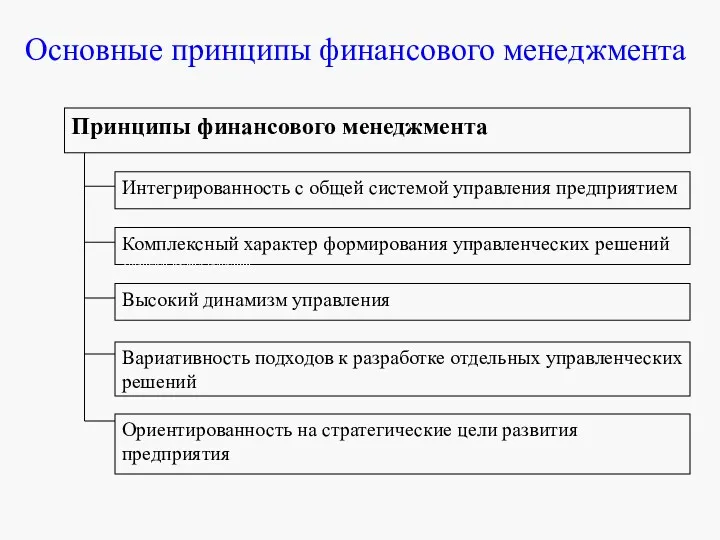

Основные принципы финансового менеджмента

Основные принципы финансового менеджмента

Финансовый механизм

Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих

Финансовый механизм

Механизм финансового менеджмента представляет собой систему основных элементов, регулирующих

Внешние факторы при принятии решений финансовым менеджером

Политические условия в стране, развитость

Внешние факторы при принятии решений финансовым менеджером

Политические условия в стране, развитость

Инвестиционные решения

Выбор инвестиционной политики компании и объектов вложения денежных средств (реальные

Инвестиционные решения

Выбор инвестиционной политики компании и объектов вложения денежных средств (реальные

Финансовые решения

Финансовый анализ и планирование потребности в денежных средствах

Решения по структуре

Финансовые решения

Финансовый анализ и планирование потребности в денежных средствах

Решения по структуре

Роль финансового менеджмента в капитализации компании

Компания

(реальные активы: нематериальные, внеоборотные, оборотные)

Финансовые рынки

Роль финансового менеджмента в капитализации компании

Компания

(реальные активы: нематериальные, внеоборотные, оборотные)

Финансовые рынки

Управление потоками денежных средств между финансовыми рынками и компанией:

1 – денежные

Управление потоками денежных средств между финансовыми рынками и компанией:

1 – денежные

Цели управления финансами в компаниях

В соответствии с англо-американской концепцией управления финансами

Цели управления финансами в компаниях

В соответствии с англо-американской концепцией управления финансами

Функции финансового менеджмента в компании

Долгосрочное и краткосрочное планирование движения денежных средств,

Функции финансового менеджмента в компании

Долгосрочное и краткосрочное планирование движения денежных средств,

Сравнение функций финансового менеджмента и бухгалтерского учета

Финансовый менеджер

(функции привлечения и управления)

Привлечение

Сравнение функций финансового менеджмента и бухгалтерского учета

Финансовый менеджер

(функции привлечения и управления)

Привлечение

Система информационного обеспечения финансового менеджмента.

Информационная система финансового менеджмента представляет собой процесс

Система информационного обеспечения финансового менеджмента.

Информационная система финансового менеджмента представляет собой процесс

Требования, предъявляемые к финансовой информации:

достоверность,

своевременность,

необходимая достаточность,

достаточная точность.

Требования, предъявляемые к финансовой информации:

достоверность,

своевременность,

необходимая достаточность,

достаточная точность.

В информативном плане для финансового менеджмента наиболее соответствующими указанным требованиям являются

В информативном плане для финансового менеджмента наиболее соответствующими указанным требованиям являются

Противоречие приоритетов норм бухгалтерского учета с управленческими приоритетами.

Для целей информационной

Противоречие приоритетов норм бухгалтерского учета с управленческими приоритетами.

Для целей информационной

Налоговый учет

В последние десятилетия в развитых странах наблюдается все более активное

Налоговый учет

В последние десятилетия в развитых странах наблюдается все более активное

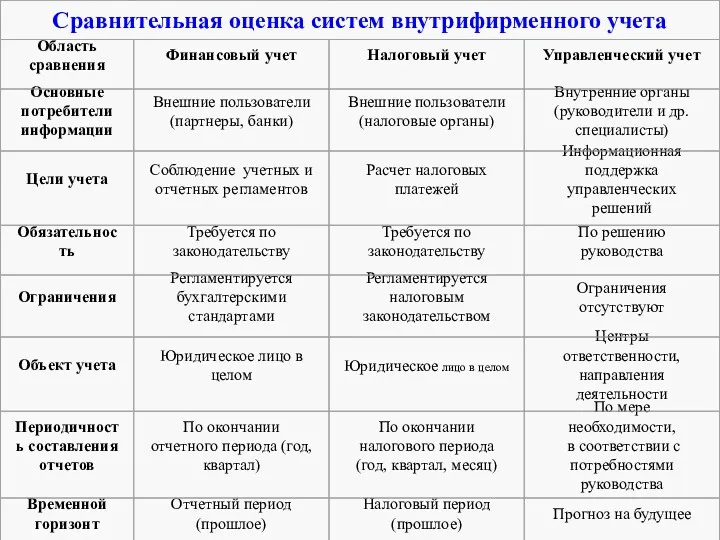

Таким образом, на протяжении прошлого столетия в развитых странах с рыночной

Таким образом, на протяжении прошлого столетия в развитых странах с рыночной

Внешняя информация:

сведения регулятивно-правового характера:

(законы, постановления и другие нормативные акты, положения

Внешняя информация:

сведения регулятивно-правового характера:

(законы, постановления и другие нормативные акты, положения

Внешняя информация:

Несистемные данные:

(характеризующие не столько конкретного хозяйствующего субъекта, сколько окружающую среду).

Основы

Внешняя информация:

Несистемные данные:

(характеризующие не столько конкретного хозяйствующего субъекта, сколько окружающую среду).

Основы

Особенности применения методов и инструментов финансового менеджмента по фазам жизненного цикла

Особенности применения методов и инструментов финансового менеджмента по фазам жизненного цикла

В своем развитии любая организация проходит несколько фаз:

0 фаза – регистрация,

В своем развитии любая организация проходит несколько фаз:

0 фаза – регистрация,

1 фаза – рост – рост производства продукции, выручки, прибыли –

1 фаза – рост – рост производства продукции, выручки, прибыли –

2 фаза – стабилизация производственного процесса и процесса управления. Замедляется и

2 фаза – стабилизация производственного процесса и процесса управления. Замедляется и

ELMA BPM превращает процессы компании в конвейер. Что такое ELMA

ELMA BPM превращает процессы компании в конвейер. Что такое ELMA Управление финансовым состоянием предприятия на примере ОАО Газпром нефтехим Салават

Управление финансовым состоянием предприятия на примере ОАО Газпром нефтехим Салават Курт Левин. Модели управления изменениями

Курт Левин. Модели управления изменениями Мозговой штурм

Мозговой штурм Экспертные методы оценки риска

Экспертные методы оценки риска Управление коммуникациями в образовательной организации, на примере Кемеровского государственного университета

Управление коммуникациями в образовательной организации, на примере Кемеровского государственного университета Подбор персонала. Тема 4

Подбор персонала. Тема 4 Основы управления персоналом. Закон эффективного управления

Основы управления персоналом. Закон эффективного управления Теории управления персоналом

Теории управления персоналом Управленческие роли по Генри Минцбергу

Управленческие роли по Генри Минцбергу Etyka w zarządzaniu

Etyka w zarządzaniu Управление персоналом: место и роль в системе управления предприятием и организациями

Управление персоналом: место и роль в системе управления предприятием и организациями Дерево целей организации

Дерево целей организации Миссия и цели организации СКД. Стратегические и тактические организации СКД

Миссия и цели организации СКД. Стратегические и тактические организации СКД Менеджмент, как наука. Направления, школы и подходы менеджмента. (Лекция 2)

Менеджмент, как наука. Направления, школы и подходы менеджмента. (Лекция 2) Модель фон-Тюнена

Модель фон-Тюнена Управление человеческими ресурсами проекта

Управление человеческими ресурсами проекта Туристская инфраструктура. Услуги размещения и питания

Туристская инфраструктура. Услуги размещения и питания Набор персонала в организации

Набор персонала в организации Основы товароведения в таможенном деле

Основы товароведения в таможенном деле Методы и формы управления в гостиничном бизнесе

Методы и формы управления в гостиничном бизнесе Централизованная перевозка муки бестарным способом

Централизованная перевозка муки бестарным способом Базовые понятия управления проектами

Базовые понятия управления проектами Управление персоналом проекта

Управление персоналом проекта 1C. Фитнес Клуб

1C. Фитнес Клуб Кодекс этики при работе со СМИ

Кодекс этики при работе со СМИ Управление энергетическим предприятием

Управление энергетическим предприятием Internal control and deontology - Chapter 7 IT auditing

Internal control and deontology - Chapter 7 IT auditing