- Теория фирмы. (Тема 5)

Содержание

- 2. Определение В хозяйственной практике термин «фирма» используют для обозначения образований, ведущих коммерческую деятельность. Если рассматривать фирму

- 3. Хозяйственные товарищества и общества: Акционерное общество (открытое и закрытое). Полное товарищество Общество с дополнительной ответственностью Общество

- 4. Организационные формы предприятий В соответствии с гражданским кодексом РФ в России могут создаваться следующие организационные формы

- 5. Пояснение Полное товарищество. Участники его в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью и

- 6. Товарищество на вере. Им является товарищество, в котором на ряду с участниками, осуществляющими предпринимательскую деятельность от

- 7. Общество с дополнительной ответственностью. Особенностью такого общества является то, что его участники несут субсидирную ответственность по

- 8. Акционерное общество. Им признается общество, уставный капитал которого разделен на определенное число акций. Участники общества не

- 9. Особенности функционирования акционерных обществ заключается в следующем: они используют эффективный способ мобилизации финансовых ресурсов; распыленностью риска,

- 10. Производственные кооперативы. Это добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности,

- 11. Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное

- 12. КЛАССИФИКАЦИЯ БИЗНЕСА Классификация бизнеса осуществляется по разным признакам: по форме собственности, по характеру деятельности, по происхождению

- 13. По форме собственности: а) индивидуальный бизнес, основанный за счет частной собственности физического лица и на его

- 14. По происхождению капитала: национальный, иностранный (капитал соответственно только заграничный), смешанный. По отраслевой принадлежности бизнес подразделяется на:

- 15. Малый бизнес Малый бизнес в современной западной экономике образует самый крупный сектор хозяйства, где находят себе

- 16. Малый бизнес призван: а) без существенных капиталовложений расширить производство потребительских товаров и услуг, в первую очередь

- 17. Велико и социально-политическое значение малого бизнеса: оно служит базой развития "среднего" класса, который является гарантом стабильности

- 18. Средний бизнес Средний бизнес, несмотря на то что ему приходится конкурировать как с крупным, так и

- 19. Есть отрасли, где средние предприятия — главный производитель. Это: пищевая, легкая, мебельная промышленность — средний бизнес

- 20. Крупный бизнес Крупный бизнес - объединение предприятий вокруг некоторой товарной группы, технологической цепочки или общей группы

- 21. Крупный бизнес отличается большей прочностью, чем средний или малый. Его монопольное положение на рынке дает ему

- 22. Следует отметить, что роль крупных предприятий в народном хозяйстве оценивается в экономической теории неоднозначно. Одни ученые

- 23. Капитал Капитал (от лат. capitalis — главный, главное имущество, главная сумма) — совокупность товаров, имущества, активов,

- 24. Формирование предпринимательского капитала При определении средств, необходимых для формирования предпринимательского капитала следует исходить из возможности получения

- 25. Разрабатывается предпринимательский проект производства конкретного товара. Осуществляется расчленение проекта на отдельные составные части. Размещаются заказы у

- 26. Кругооборот и оборот Движением капитала является его кругооборот и оборот. Кругооборот капитала - движение самостоятельно возрастающей

- 27. Первая стадия кругообороту промислового1 капитала осуществляется в сфере обращения и начинается с денежной формы капитала .

- 28. Оборот капитала - непрерывно повторяющийся кругооборот капитала от момента авансирования капитала до момента его возвращения капиталист

- 29. Содержание оборота капитала составляет прохождения всей авансовой капитальной стоимостью всех стадий производства и обращения товаров. Капитал,

- 30. Оборотный капитал - элементы производительного капитала (сырье, топливо, электроэнергия, вспомогательные материалы и т.п.), которые полностью потребляются

- 31. Основной и оборотный капитал Основной и оборотный капитал – это слагаемые части капитала предприятия, который представляет

- 33. Основной капитал В его состав входят здания, земельные участки, транспорт, оборудование, инструментарий, станки, инновационная собственность, патенты,

- 34. Оборотный капитал В понятие оборотных средств входит все, что планируется использовать для сотрудников предприятия, а также

- 35. Износ основных средств. Износ основных средств - это процесс утраты основными средствами их потребительской стоимости. Это

- 36. В результате физического износа основных средств увеличиваются затрат на различные виды ремонта, так как необходимо поддерживать

- 37. Моральный износ - основные средства становятся отсталыми по своим техническим характеристикам с точки зрения экономической эффективности.

- 38. Капитальные вложения – это средства, которые вкладывают в строительство и создание объекта, в приобретение и монтаж

- 39. Амортизация основных средств. Амортизация основных средств – это постепенное возмещение износа основных средств в стоимостном выражении,

- 40. Способы оценки основных средств Основные средства можно оценивать по разным стоимостям: По первоначальной (балансовой) стоимости. Это

- 41. Методы начисления амортизации: На предприятии разрешено начислять амортизацию следующими четырьмя способами: Линейный Способ уменьшаемого остатка Способ

- 42. Линейный способ – наиболее простой и чаще всего применяется. При нем годовая сумма амортизационных отчислений определяется

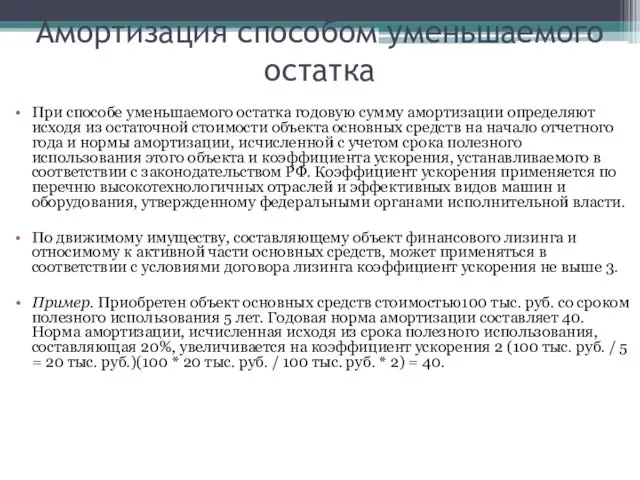

- 43. Амортизация способом уменьшаемого остатка При способе уменьшаемого остатка годовую сумму амортизации определяют исходя из остаточной стоимости

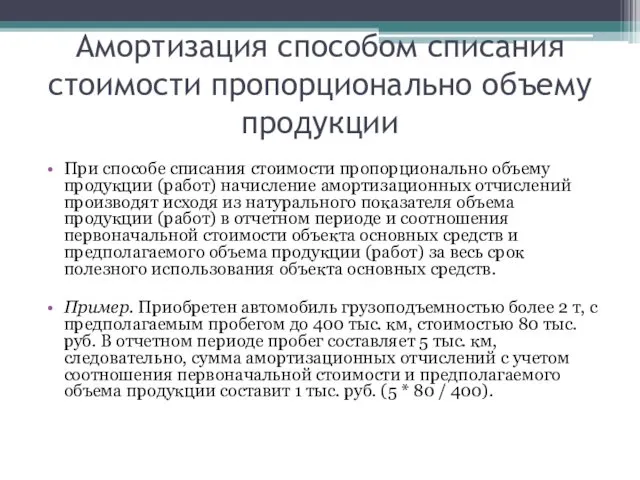

- 44. Амортизация способом списания стоимости пропорционально объему продукции При способе списания стоимости пропорционально объему продукции (работ) начисление

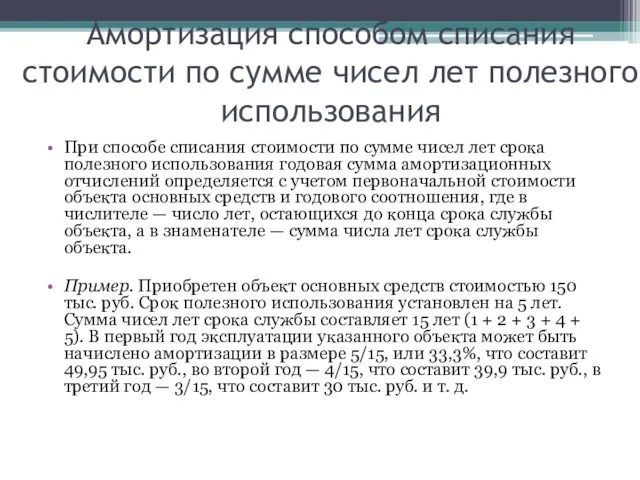

- 45. Амортизация способом списания стоимости по сумме чисел лет полезного использования При способе списания стоимости по сумме

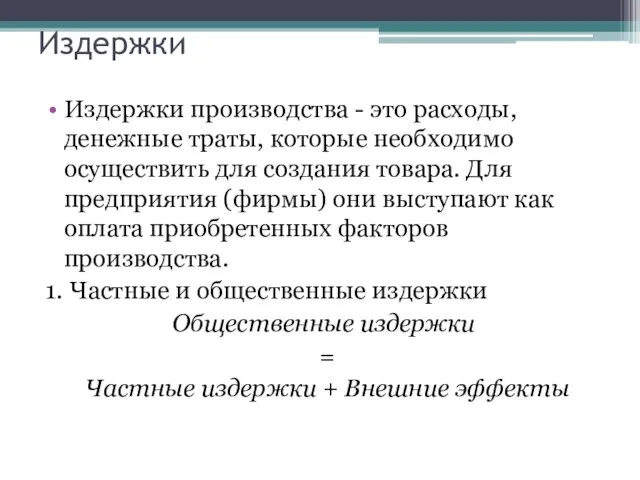

- 46. Издержки Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия

- 47. 2. Постоянные переменные и общие издержки Постоянные издержки — это такой вид затрат, который несет предприятие

- 48. Альтернативные издержки Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские

- 49. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных

- 50. Возвратные и невозвратные издержки Невозвратные издержки рассматривают в широком и узком смысле. В широком смысле слова

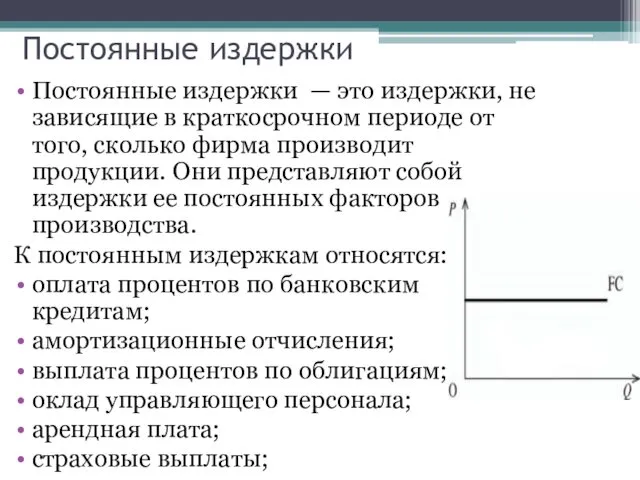

- 51. Постоянные издержки Постоянные издержки — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма

- 52. Переменные издержки Переменные издержки — это издержки, которые зависят от объема продукции фирмы. Они представляют собой

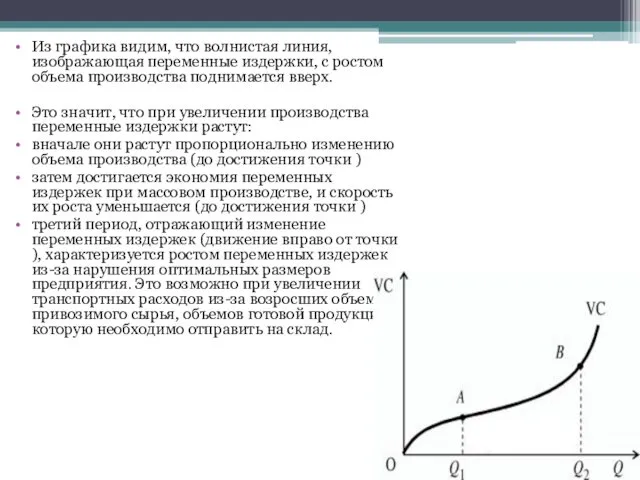

- 53. Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх. Это

- 54. Общие (валовые) издержки Общие (валовые) издержки — это все издержки на данный момент времени, необходимые для

- 56. Скачать презентацию

Определение

В хозяйственной практике термин «фирма» используют для обозначения образований, ведущих коммерческую деятельность.

Если рассматривать

Определение

В хозяйственной практике термин «фирма» используют для обозначения образований, ведущих коммерческую деятельность.

Если рассматривать

Хозяйственные товарищества и общества:

Акционерное общество (открытое и закрытое).

Полное товарищество

Общество с дополнительной

Хозяйственные товарищества и общества:

Акционерное общество (открытое и закрытое).

Полное товарищество

Общество с дополнительной

Организационные формы предприятий

В соответствии с гражданским кодексом РФ в России могут

Организационные формы предприятий

В соответствии с гражданским кодексом РФ в России могут

Пояснение

Полное товарищество. Участники его в соответствии с заключенным между ними договором

Пояснение

Полное товарищество. Участники его в соответствии с заключенным между ними договором

Товарищество на вере. Им является товарищество, в котором на ряду с участниками,

Товарищество на вере. Им является товарищество, в котором на ряду с участниками,

Общество с дополнительной ответственностью. Особенностью такого общества является то, что его участники

Общество с дополнительной ответственностью. Особенностью такого общества является то, что его участники

Акционерное общество. Им признается общество, уставный капитал которого разделен на определенное число

Акционерное общество. Им признается общество, уставный капитал которого разделен на определенное число

Особенности функционирования акционерных обществ заключается в следующем:

они используют эффективный способ мобилизации

Особенности функционирования акционерных обществ заключается в следующем:

они используют эффективный способ мобилизации

Производственные кооперативы. Это добровольное объединение граждан на основе членства для совместной производственной

Производственные кооперативы. Это добровольное объединение граждан на основе членства для совместной производственной

Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная

Государственные и муниципальные унитарные предприятия. Унитарным предприятием признается коммерческая организация, не наделенная

КЛАССИФИКАЦИЯ БИЗНЕСА

Классификация бизнеса осуществляется по разным признакам: по форме собственности, по

КЛАССИФИКАЦИЯ БИЗНЕСА

Классификация бизнеса осуществляется по разным признакам: по форме собственности, по

По форме собственности:

а) индивидуальный бизнес, основанный за счет частной собственности физического

По форме собственности: а) индивидуальный бизнес, основанный за счет частной собственности физического

По происхождению капитала: национальный, иностранный (капитал соответственно только заграничный), смешанный.

По отраслевой

По отраслевой

Малый бизнес

Малый бизнес в современной западной экономике образует самый крупный сектор

Малый бизнес

Малый бизнес в современной западной экономике образует самый крупный сектор

Малый бизнес призван:

а) без существенных капиталовложений расширить производство потребительских товаров и

Малый бизнес призван: а) без существенных капиталовложений расширить производство потребительских товаров и

Велико и социально-политическое значение малого бизнеса: оно служит базой развития "среднего"

Велико и социально-политическое значение малого бизнеса: оно служит базой развития "среднего"

Средний бизнес

Средний бизнес, несмотря на то что ему приходится конкурировать как

Средний бизнес

Средний бизнес, несмотря на то что ему приходится конкурировать как

Есть отрасли, где средние предприятия — главный производитель.

Это: пищевая, легкая,

Есть отрасли, где средние предприятия — главный производитель.

Это: пищевая, легкая,

Крупный бизнес

Крупный бизнес - объединение предприятий вокруг некоторой товарной группы, технологической

Крупный бизнес

Крупный бизнес - объединение предприятий вокруг некоторой товарной группы, технологической

Крупный бизнес отличается большей прочностью, чем средний или малый. Его монопольное

Крупный бизнес отличается большей прочностью, чем средний или малый. Его монопольное

Следует отметить, что роль крупных предприятий в народном хозяйстве оценивается в

Следует отметить, что роль крупных предприятий в народном хозяйстве оценивается в

Капитал

Капитал (от лат. capitalis — главный, главное имущество, главная сумма) — совокупность товаров, имущества, активов, используемых для получения прибыли, богатства. В более узком смысле это источник дохода в виде средств производства (физический капитал). Под денежным капиталом понимают деньги, с помощью которых приобретается физический капитал.

Капитальные вложения материальных и денежных средств в экономику, в производство, называют также капиталовложениями или инвестициями.

Капитал - это сумма благ в виде материальных,

Капитал

Капитал (от лат. capitalis — главный, главное имущество, главная сумма) — совокупность товаров, имущества, активов, используемых для получения прибыли, богатства. В более узком смысле это источник дохода в виде средств производства (физический капитал). Под денежным капиталом понимают деньги, с помощью которых приобретается физический капитал.

Капитальные вложения материальных и денежных средств в экономику, в производство, называют также капиталовложениями или инвестициями.

Капитал - это сумма благ в виде материальных,

Формирование предпринимательского капитала

При определении средств, необходимых для формирования предпринимательского капитала следует

Формирование предпринимательского капитала

При определении средств, необходимых для формирования предпринимательского капитала следует

Разрабатывается предпринимательский проект производства конкретного товара.

Осуществляется расчленение проекта на отдельные

Разрабатывается предпринимательский проект производства конкретного товара.

Осуществляется расчленение проекта на отдельные

Кругооборот и оборот

Движением капитала является его кругооборот и оборот. Кругооборот капитала

Кругооборот и оборот

Движением капитала является его кругооборот и оборот. Кругооборот капитала

Первая стадия кругообороту промислового1 капитала осуществляется в сфере обращения и начинается

Первая стадия кругообороту промислового1 капитала осуществляется в сфере обращения и начинается

Оборот капитала - непрерывно повторяющийся кругооборот капитала от момента авансирования капитала

Оборот капитала - непрерывно повторяющийся кругооборот капитала от момента авансирования капитала

Содержание оборота капитала составляет прохождения всей авансовой капитальной стоимостью всех стадий

Содержание оборота капитала составляет прохождения всей авансовой капитальной стоимостью всех стадий

Оборотный капитал - элементы производительного капитала (сырье, топливо, электроэнергия, вспомогательные материалы

Оборотный капитал - элементы производительного капитала (сырье, топливо, электроэнергия, вспомогательные материалы

Основной и оборотный капитал

Основной и оборотный капитал – это слагаемые части

Основной и оборотный капитал

Основной и оборотный капитал – это слагаемые части

Основной капитал

В его состав входят здания, земельные участки, транспорт, оборудование,

Основной капитал

В его состав входят здания, земельные участки, транспорт, оборудование,

Оборотный капитал

В понятие оборотных средств входит все, что планируется использовать для

Оборотный капитал

В понятие оборотных средств входит все, что планируется использовать для

Износ основных средств.

Износ основных средств - это процесс утраты основными средствами

Износ основных средств.

Износ основных средств - это процесс утраты основными средствами

В результате физического износа основных средств увеличиваются затрат на различные

В результате физического износа основных средств увеличиваются затрат на различные

Моральный износ - основные средства становятся отсталыми по своим техническим характеристикам

Моральный износ - основные средства становятся отсталыми по своим техническим характеристикам

Капитальные вложения – это средства, которые вкладывают в строительство и создание

Капитальные вложения – это средства, которые вкладывают в строительство и создание

Амортизация основных средств.

Амортизация основных средств – это постепенное возмещение износа основных

Амортизация основных средств.

Амортизация основных средств – это постепенное возмещение износа основных

Способы оценки основных средств

Основные средства можно оценивать по разным стоимостям:

Способы оценки основных средств

Основные средства можно оценивать по разным стоимостям:

Методы начисления амортизации:

На предприятии разрешено начислять амортизацию следующими четырьмя способами:

Методы начисления амортизации:

На предприятии разрешено начислять амортизацию следующими четырьмя способами:

Линейный способ – наиболее простой и чаще всего применяется. При нем

Линейный способ – наиболее простой и чаще всего применяется. При нем

Амортизация способом уменьшаемого остатка

При способе уменьшаемого остатка годовую сумму амортизации определяют

Амортизация способом уменьшаемого остатка

При способе уменьшаемого остатка годовую сумму амортизации определяют

Амортизация способом списания стоимости пропорционально объему продукции

При способе списания стоимости пропорционально

Амортизация способом списания стоимости пропорционально объему продукции

При способе списания стоимости пропорционально

Амортизация способом списания стоимости по сумме чисел лет полезного использования

При способе

Амортизация способом списания стоимости по сумме чисел лет полезного использования

При способе

Издержки

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для

Издержки

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для

2. Постоянные переменные и общие издержки

Постоянные издержки — это такой вид

2. Постоянные переменные и общие издержки

Постоянные издержки — это такой вид

Альтернативные издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических

Альтернативные издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей

Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей

Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В

Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В

Постоянные издержки

Постоянные издержки — это издержки, не зависящие в краткосрочном периоде

Постоянные издержки

Постоянные издержки — это издержки, не зависящие в краткосрочном периоде

Переменные издержки

Переменные издержки — это издержки, которые зависят от объема продукции

Переменные издержки

Переменные издержки — это издержки, которые зависят от объема продукции

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом

Общие (валовые) издержки

Общие (валовые) издержки — это все издержки на данный

Общие (валовые) издержки

Общие (валовые) издержки — это все издержки на данный

Закупочная логистика. Планирование закупок

Закупочная логистика. Планирование закупок Процесс стратегического менеджмента

Процесс стратегического менеджмента Основные определения

Основные определения Паспортно-визовое и документальное оформление как меры государственного регулирования международных перевозок грузов

Паспортно-визовое и документальное оформление как меры государственного регулирования международных перевозок грузов Активные методы обучения: деловая игра, мозговой штурм, кейс-метод, баскет-метод

Активные методы обучения: деловая игра, мозговой штурм, кейс-метод, баскет-метод ИСО 9000 бойынша сапа менеджмент жүйесінің негізгі шарттары мен ұстамалары

ИСО 9000 бойынша сапа менеджмент жүйесінің негізгі шарттары мен ұстамалары Оформление докладной, объяснительной и служебной записок

Оформление докладной, объяснительной и служебной записок Стратегическое планирование

Стратегическое планирование Современные стандарты этического и служебного поведения работников организации

Современные стандарты этического и служебного поведения работников организации Мотивация как фактор эффективного поведения. (Тема 4)

Мотивация как фактор эффективного поведения. (Тема 4) Управление персоналом

Управление персоналом Робота продавця бакалійного відділу. Асортимент прянощів та приправ

Робота продавця бакалійного відділу. Асортимент прянощів та приправ Стратегічне планування в публічному управлінні

Стратегічне планування в публічному управлінні Managing. Organisational change

Managing. Organisational change Introduction to logistics & distribution structures

Introduction to logistics & distribution structures Тайм-менеджмент. Управление временем

Тайм-менеджмент. Управление временем Кайдзен – ключ к успеху японских компаний. Путь к снижению затрат и повышению качества

Кайдзен – ключ к успеху японских компаний. Путь к снижению затрат и повышению качества Сіткові і календарні методи планування

Сіткові і календарні методи планування Организация, структура и регулирование деятельности таможенных органов. (Тема 3)

Организация, структура и регулирование деятельности таможенных органов. (Тема 3) Логистика: миссия, цель, объект, предмет и задачи, проблемы и результат

Логистика: миссия, цель, объект, предмет и задачи, проблемы и результат Job interview

Job interview Совершенствование управления запасами предприятия в условиях повышенных рисков

Совершенствование управления запасами предприятия в условиях повышенных рисков Инфраструктура инновационной деятельности

Инфраструктура инновационной деятельности Corporate social responsibility in resource companies. Opportunities for developing positive benefits and lasting legacies

Corporate social responsibility in resource companies. Opportunities for developing positive benefits and lasting legacies Мотивация персонала на проекте CATI

Мотивация персонала на проекте CATI Международная многоотраслевая корпорация

Международная многоотраслевая корпорация Новое общественное управление

Новое общественное управление Сертификация. Способ, форма, схема сертификации

Сертификация. Способ, форма, схема сертификации