- Теория управления запасами

Содержание

- 2. Общие понятия Теория запасов изучает закономерности формирования и расходования запасов и вырабатывает рекомендации по их оптимальному

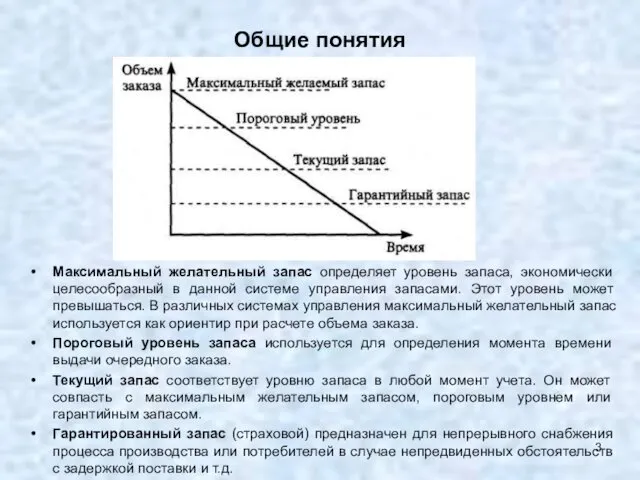

- 3. Общие понятия Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной системе управления запасами. Этот

- 4. Метод АВС Среди методов управления запасами широко используется метод АВС, который также носит название правило Парето

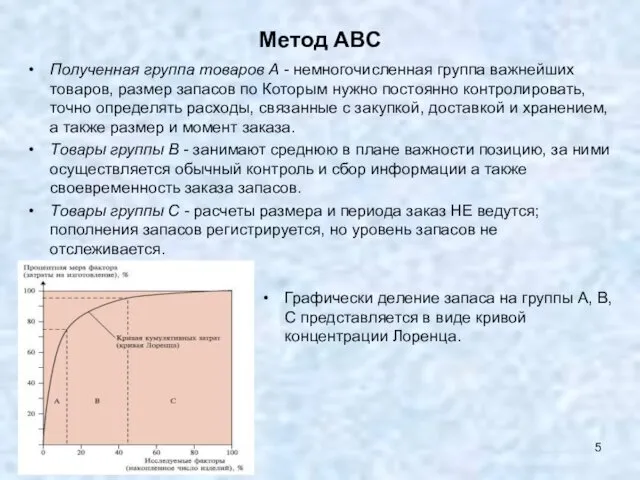

- 5. Метод АВС Полученная группа товаров А - немногочисленная группа важнейших товаров, размер запасов по Которым нужно

- 6. Метод АВС Методика проведения анализа: Выбор критерия классификации, Расчет нарастающего итога значения критерия классификации, Выделение классификационных

- 7. ПРЕИМУЩЕСТВА ABC-АНАЛИЗА Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества: Простота использования и

- 8. НЕДОСТАТКИ ABC-АНАЛИЗА Помимо преимуществ методики ей присущи также и недостатки: Одномерность метода. ABC-анализ довольно простой аналитический

- 9. Метод ХYZ На ряду с количественно-стоимостным анализом запасов (АВС-методом) важным фактором для планирования технологического процесса, процесса

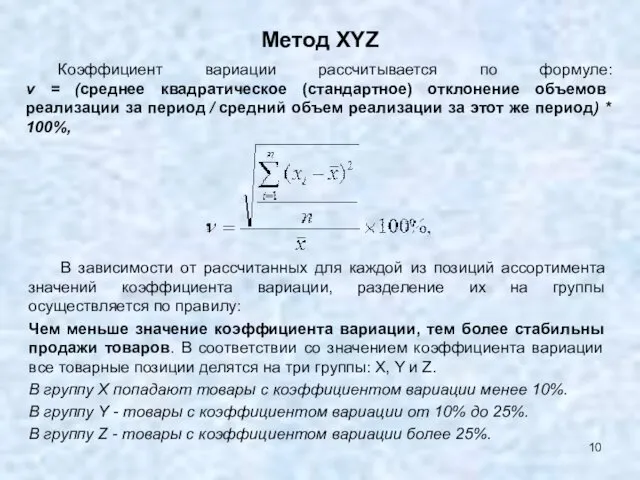

- 10. Метод ХYZ Коэффициент вариации рассчитывается по формуле: v = (среднее квадратическое (стандартное) отклонение объемов реализации за

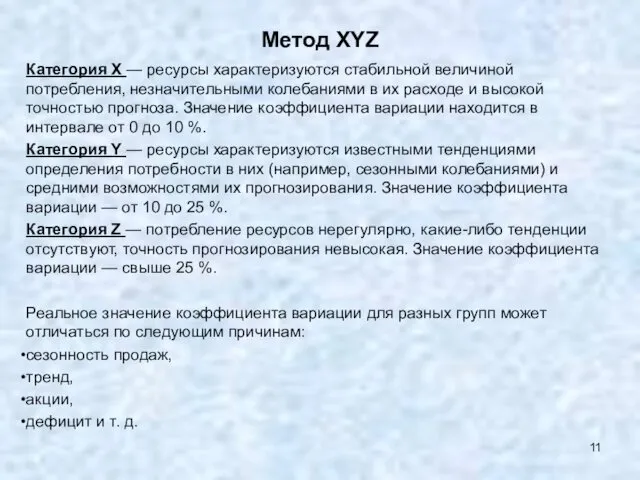

- 11. Метод ХYZ Категория X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями в их расходе и

- 12. Матрица АВС-XYZ

- 13. ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

- 14. ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL Есть некоторый магазин сотовых телефонов и имеются объем

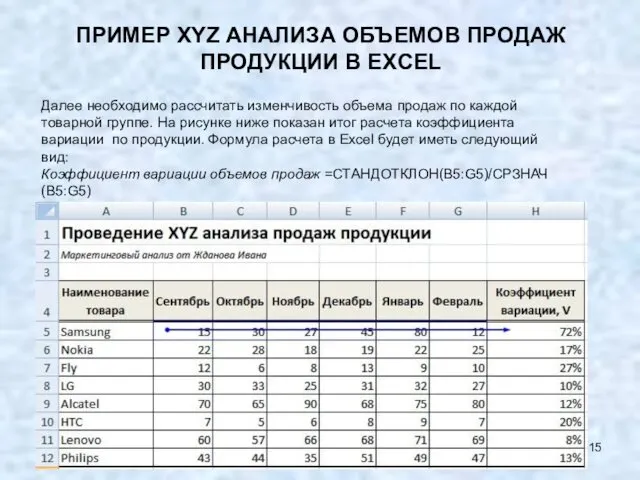

- 15. ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL Далее необходимо рассчитать изменчивость объема продаж по каждой

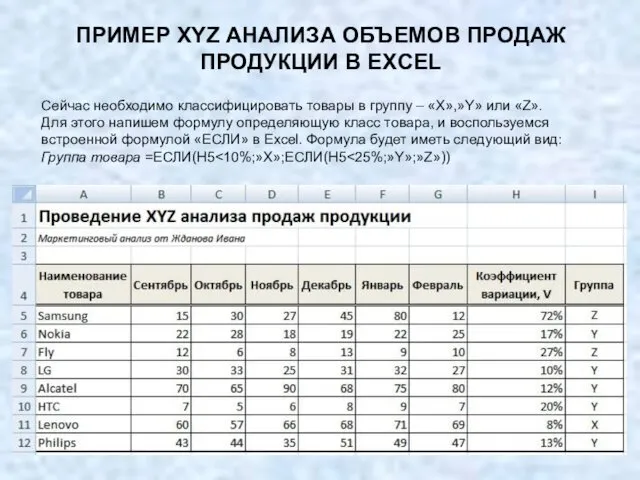

- 16. ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL Сейчас необходимо классифицировать товары в группу – «X»,»Y»

- 17. ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL Вывод. В результате мы получим следующую классификацию товаров.

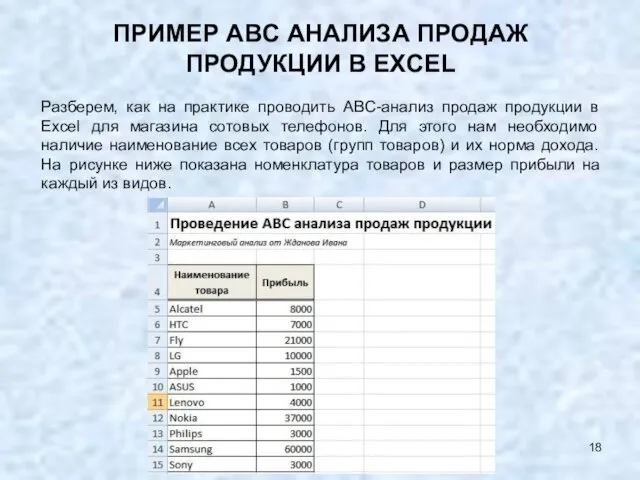

- 18. ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL Разберем, как на практике проводить ABC-анализ продаж продукции в

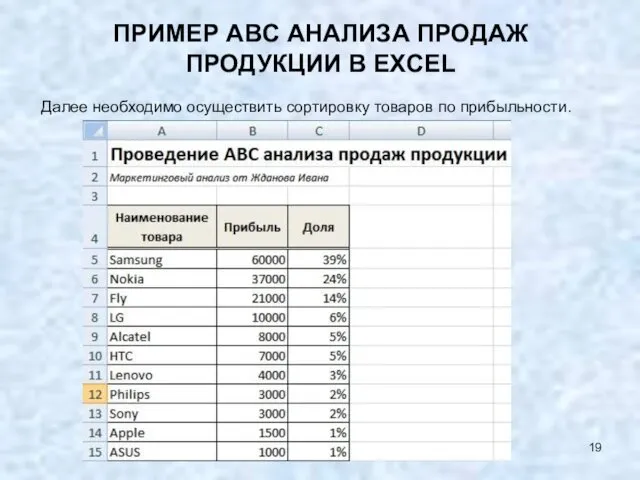

- 19. ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL Далее необходимо осуществить сортировку товаров по прибыльности.

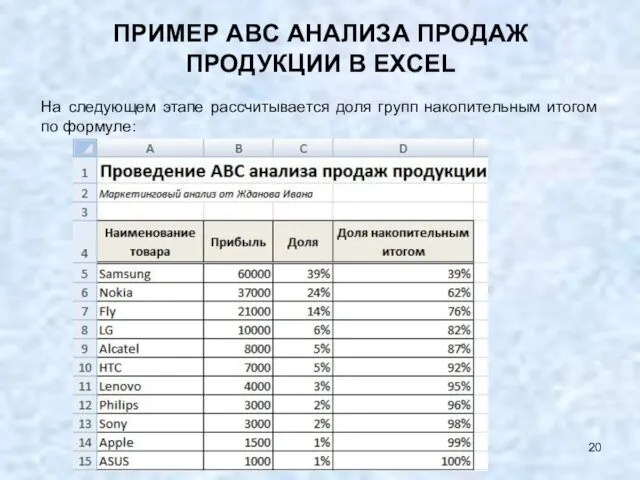

- 20. ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL На следующем этапе рассчитывается доля групп накопительным итогом по

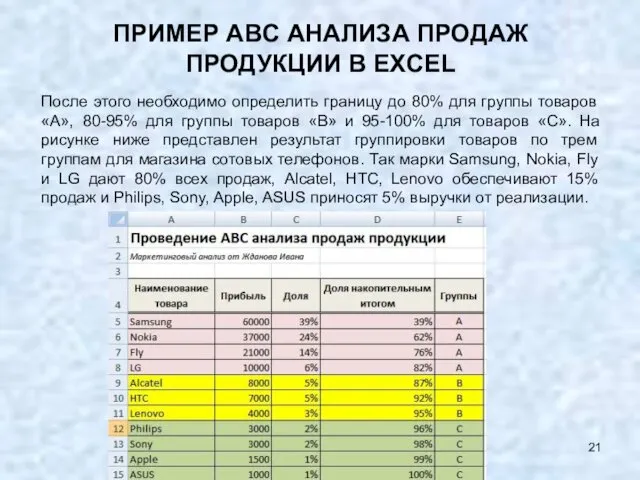

- 21. ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL После этого необходимо определить границу до 80% для группы

- 23. Скачать презентацию

Общие понятия

Теория запасов изучает закономерности формирования и расходования запасов и вырабатывает

Общие понятия

Теория запасов изучает закономерности формирования и расходования запасов и вырабатывает

Общие понятия

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной

Общие понятия

Максимальный желательный запас определяет уровень запаса, экономически целесообразный в данной

Метод АВС

Среди методов управления запасами широко используется метод АВС, который также

Метод АВС

Среди методов управления запасами широко используется метод АВС, который также

Метод АВС

Полученная группа товаров А - немногочисленная группа важнейших товаров, размер запасов

Метод АВС

Полученная группа товаров А - немногочисленная группа важнейших товаров, размер запасов

Метод АВС

Методика проведения анализа:

Выбор критерия классификации,

Расчет нарастающего итога значения критерия классификации,

Выделение

Метод АВС

Методика проведения анализа:

Выбор критерия классификации,

Расчет нарастающего итога значения критерия классификации,

Выделение

ПРЕИМУЩЕСТВА ABC-АНАЛИЗА

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие

ПРЕИМУЩЕСТВА ABC-АНАЛИЗА

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие

НЕДОСТАТКИ ABC-АНАЛИЗА

Помимо преимуществ методики ей присущи также и недостатки:

Одномерность метода. ABC-анализ довольно

НЕДОСТАТКИ ABC-АНАЛИЗА

Помимо преимуществ методики ей присущи также и недостатки:

Одномерность метода. ABC-анализ довольно

Метод ХYZ

На ряду с количественно-стоимостным анализом запасов (АВС-методом) важным фактором для

Метод ХYZ

На ряду с количественно-стоимостным анализом запасов (АВС-методом) важным фактором для

Метод ХYZ

Коэффициент вариации рассчитывается по формуле:

v = (среднее квадратическое (стандартное) отклонение

Метод ХYZ

Коэффициент вариации рассчитывается по формуле: v = (среднее квадратическое (стандартное) отклонение

Метод ХYZ

Категория X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями

Метод ХYZ

Категория X — ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями

Матрица АВС-XYZ

Матрица АВС-XYZ

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

Есть некоторый магазин сотовых

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

Есть некоторый магазин сотовых

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

Далее необходимо рассчитать изменчивость

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

Далее необходимо рассчитать изменчивость

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

Сейчас необходимо классифицировать товары

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

Сейчас необходимо классифицировать товары

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

Вывод. В результате мы

ПРИМЕР XYZ АНАЛИЗА ОБЪЕМОВ ПРОДАЖ ПРОДУКЦИИ В EXCEL

Вывод. В результате мы

ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL

Разберем, как на практике проводить

ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL

Разберем, как на практике проводить

ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL

Далее необходимо осуществить сортировку товаров

ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL

Далее необходимо осуществить сортировку товаров

ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL

На следующем этапе рассчитывается доля

ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL

На следующем этапе рассчитывается доля

ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL

После этого необходимо определить границу

ПРИМЕР ABC АНАЛИЗА ПРОДАЖ ПРОДУКЦИИ В EXCEL

После этого необходимо определить границу

Коучинг, как новая технология развития персонала организации

Коучинг, как новая технология развития персонала организации Понятие, типы и структура кадровой политики

Понятие, типы и структура кадровой политики Теле2. Запись на обучение

Теле2. Запись на обучение Карьерные и профессиональные перспективы молодых талантов

Карьерные и профессиональные перспективы молодых талантов Лекция 12. Информационные технологии в системах управления гостиничным комплексом

Лекция 12. Информационные технологии в системах управления гостиничным комплексом Понятие и виды деловой карьеры

Понятие и виды деловой карьеры Денсаулық сақтау саласындағы. Қауіп менеджменті

Денсаулық сақтау саласындағы. Қауіп менеджменті Бизнес-модель или почему у вас должны купить?

Бизнес-модель или почему у вас должны купить? Майнова безпека підприємництва (тема 5-6)

Майнова безпека підприємництва (тема 5-6) Интегрированные системы менеджмента

Интегрированные системы менеджмента Профессиональная этика государственного служащего

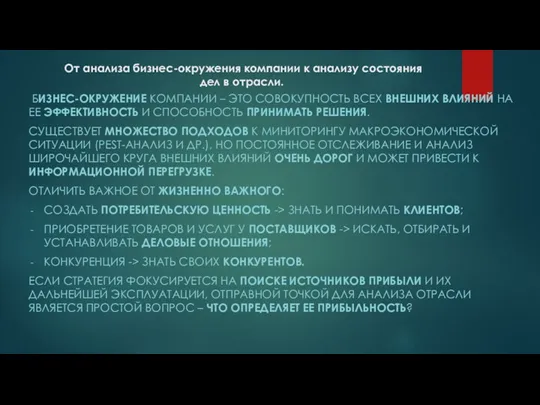

Профессиональная этика государственного служащего Анализ отраслевой структуры компании

Анализ отраслевой структуры компании Івент-менеджмент

Івент-менеджмент Трудовая мотивация и удовлетворённость трудом

Трудовая мотивация и удовлетворённость трудом Перспективы развития менеджмента в России

Перспективы развития менеджмента в России 3 навыка эффективных коммуникаций. 3 ключевых навыка отношений

3 навыка эффективных коммуникаций. 3 ключевых навыка отношений Инновации, как объект управления. (Тема 2)

Инновации, как объект управления. (Тема 2) Консультационное предпринимательство (консалтинг)

Консультационное предпринимательство (консалтинг) Структура плана управления программным проектом

Структура плана управления программным проектом Определение потребности в трудовых ресурсах

Определение потребности в трудовых ресурсах Тарифы в транспортной логистике

Тарифы в транспортной логистике Обзор современного состояния теории управления

Обзор современного состояния теории управления Мотивация персонала

Мотивация персонала Digital Transformation. Accelerated. Secured

Digital Transformation. Accelerated. Secured Планирование как функция менеджмента

Планирование как функция менеджмента Наукові школи менеджменту

Наукові школи менеджменту Форматы Welcome-тренинга в современных организациях. Понятие Welcome-тренинг

Форматы Welcome-тренинга в современных организациях. Понятие Welcome-тренинг Организация функционирования международного менеджмента

Организация функционирования международного менеджмента