- Definicje przedsiębiorstwa

Содержание

- 2. Definicja przedsiębiorstwa KODEKS CYWILNY ART. 55 definiuje przedsiębiorstwo jako zespół składników materialnych i niematerialnych przeznaczonych do

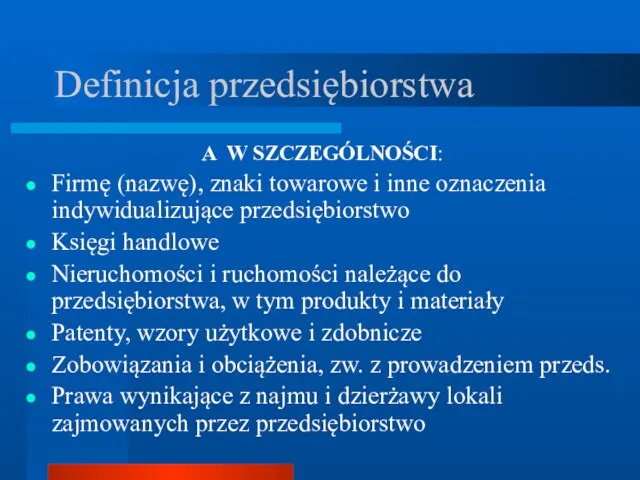

- 3. Definicja przedsiębiorstwa A W SZCZEGÓLNOŚCI: Firmę (nazwę), znaki towarowe i inne oznaczenia indywidualizujące przedsiębiorstwo Księgi handlowe

- 4. Atrybuty - cechy przedsiębiorstwa WYODRĘBNIENIE EKONOMICZNE – ALIENACJA WYODRĘBNIENIE PRAWNE WYODRĘBNIENIE TECHNICZNO-ORGANIZACYJNE

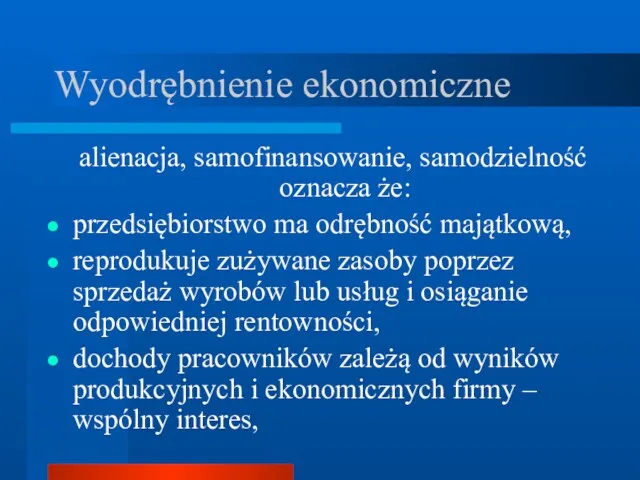

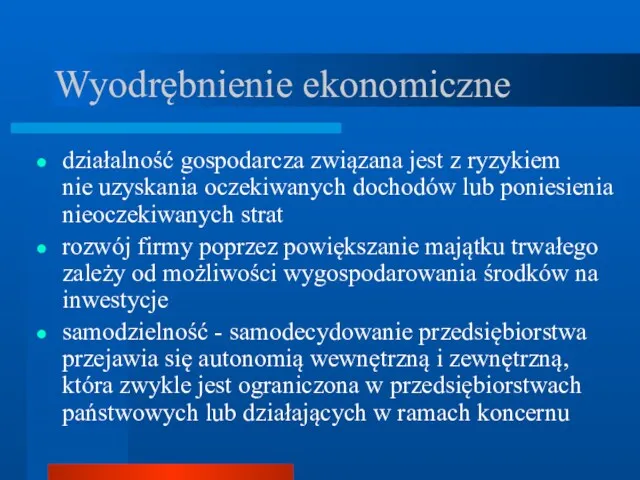

- 5. Wyodrębnienie ekonomiczne alienacja, samofinansowanie, samodzielność oznacza że: przedsiębiorstwo ma odrębność majątkową, reprodukuje zużywane zasoby poprzez sprzedaż

- 6. Wyodrębnienie ekonomiczne działalność gospodarcza związana jest z ryzykiem nie uzyskania oczekiwanych dochodów lub poniesienia nieoczekiwanych strat

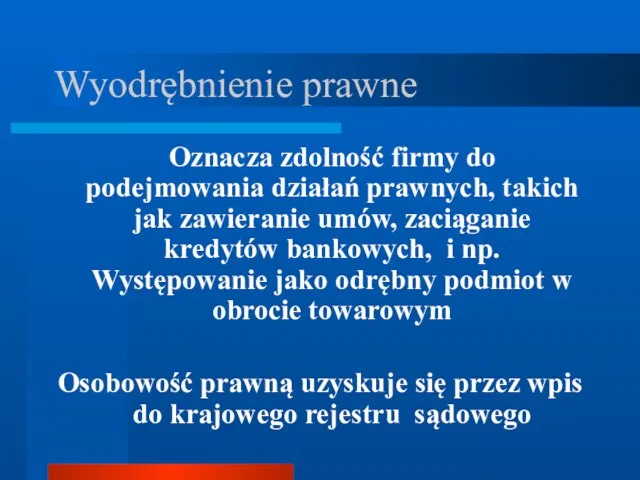

- 7. Wyodrębnienie prawne Oznacza zdolność firmy do podejmowania działań prawnych, takich jak zawieranie umów, zaciąganie kredytów bankowych,

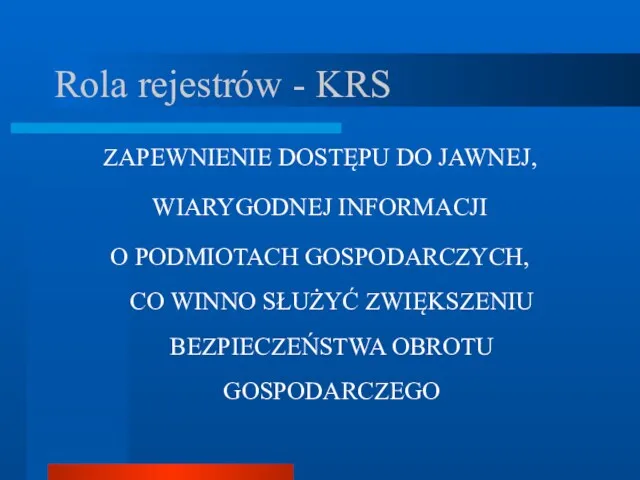

- 8. Rola rejestrów - KRS ZAPEWNIENIE DOSTĘPU DO JAWNEJ, WIARYGODNEJ INFORMACJI O PODMIOTACH GOSPODARCZYCH, CO WINNO SŁUŻYĆ

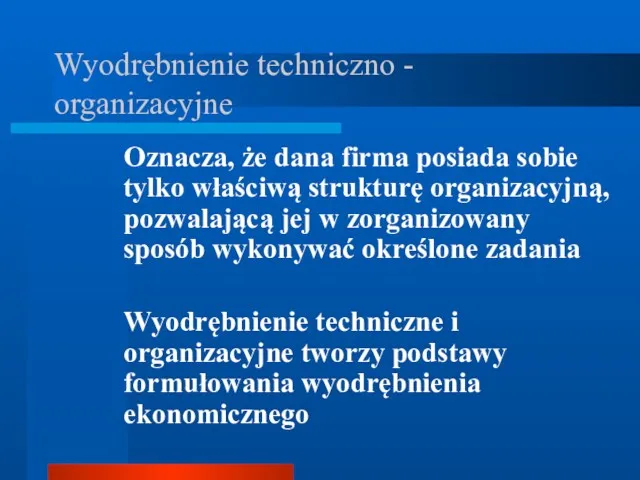

- 9. Wyodrębnienie techniczno - organizacyjne Oznacza, że dana firma posiada sobie tylko właściwą strukturę organizacyjną, pozwalającą jej

- 10. Zasady działalności firm ZASADA GOSPODARNOŚCI ZASADA PRZEDSIĘBIORCZOŚCI ZASADA RENTOWNOŚCI ZASADA RACHUNKU EKONOMICZNEGO

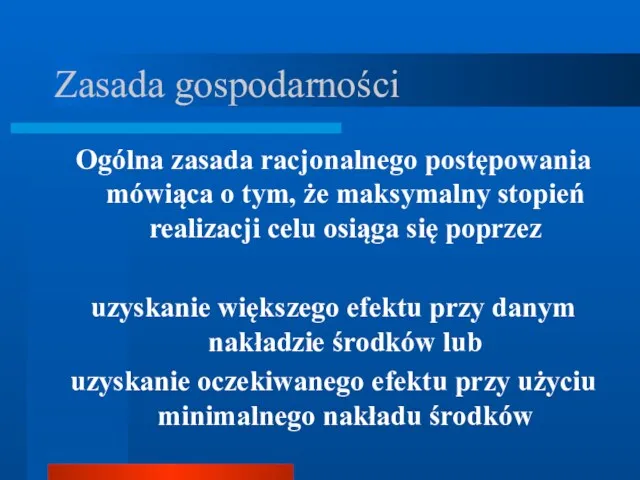

- 11. Zasada gospodarności Ogólna zasada racjonalnego postępowania mówiąca o tym, że maksymalny stopień realizacji celu osiąga się

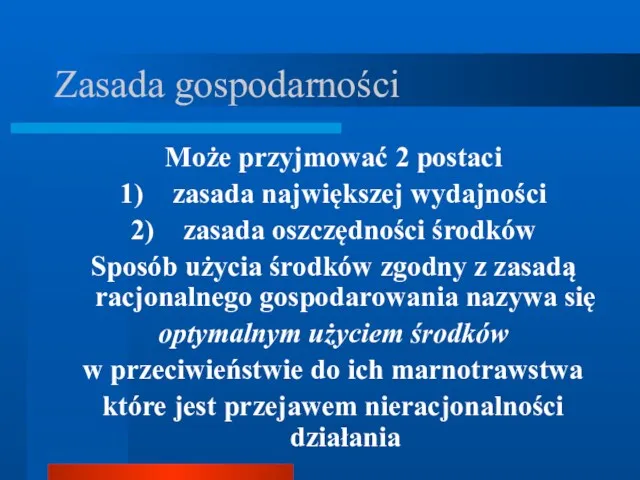

- 12. Zasada gospodarności Może przyjmować 2 postaci 1) zasada największej wydajności 2) zasada oszczędności środków Sposób użycia

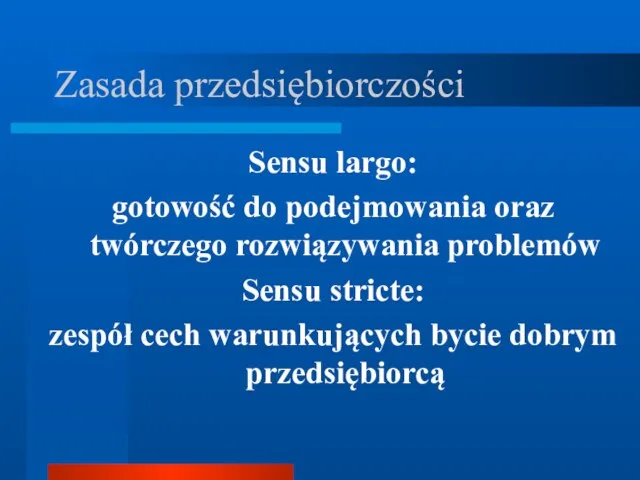

- 13. Zasada przedsiębiorczości Sensu largo: gotowość do podejmowania oraz twórczego rozwiązywania problemów Sensu stricte: zespół cech warunkujących

- 14. Zasada przedsiębiorczości ekspansywność, rozwój, poprawa sytuacji wyszukiwanie i wykorzystywanie pojawiających się okazji aby sprostać zwiększającej się

- 15. Zasada rentowności Samowystarczalność oznacza osiąganie zysku ze sprzedaży dóbr i/lub usług w pewnym okresie Pozwala na

- 16. Zasada rentowności Stosowanie zasady rentowności pozwala dokonać kwantyfikacji celu A to umożliwia określenie stopnia realizacji zasady

- 17. Zasada rachunku ekonomicznego Rachunek ekonomiczny jest narzędziem realizacji zasady gospodarności, pozwala lepiej wykorzystywać zasadę rentowności oraz

- 18. Zasada rachunku ekonomicznego Zmusza do myślenia kategoriami alternatywy oraz stosowania narzędzi matematycznych i wymiernych elementów rachunku

- 19. Klasyfikacje przedsiębiorstw Kryteria podziału: Wielkość Rodzaj działalności Sposób zintegrowania zakładów Forma własności Forma organizacyjno – prawna

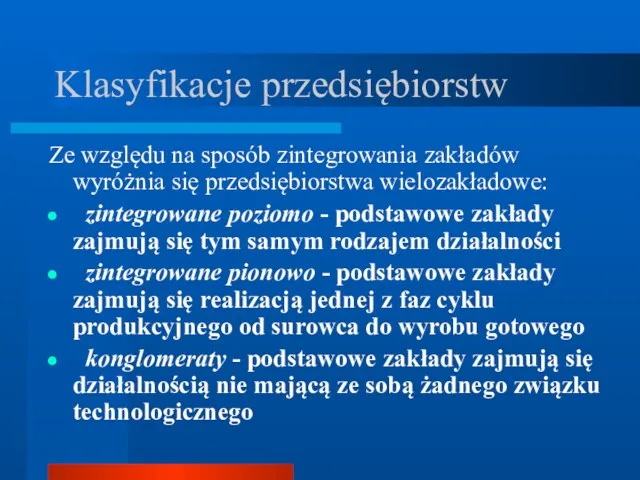

- 20. Klasyfikacje przedsiębiorstw Ze względu na sposób zintegrowania zakładów wyróżnia się przedsiębiorstwa wielozakładowe: zintegrowane poziomo - podstawowe

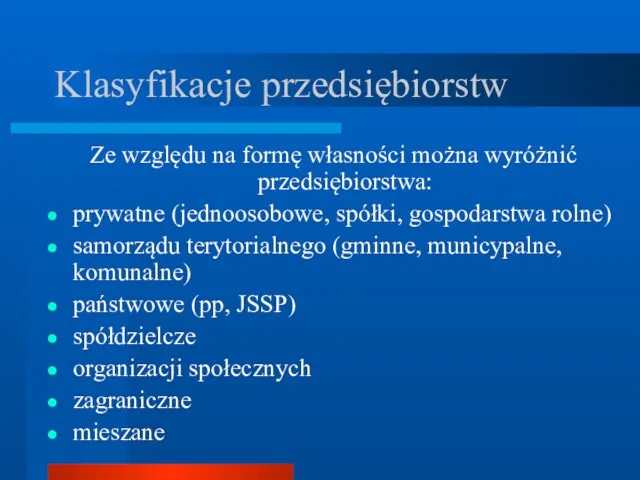

- 21. Klasyfikacje przedsiębiorstw Ze względu na formę własności można wyróżnić przedsiębiorstwa: prywatne (jednoosobowe, spółki, gospodarstwa rolne) samorządu

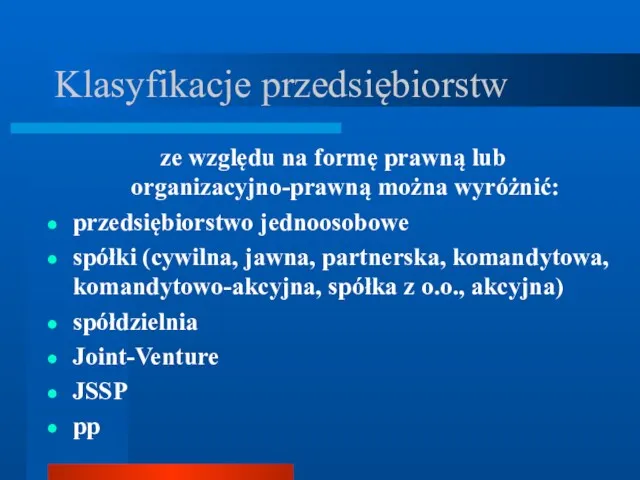

- 22. Klasyfikacje przedsiębiorstw ze względu na formę prawną lub organizacyjno-prawną można wyróżnić: przedsiębiorstwo jednoosobowe spółki (cywilna, jawna,

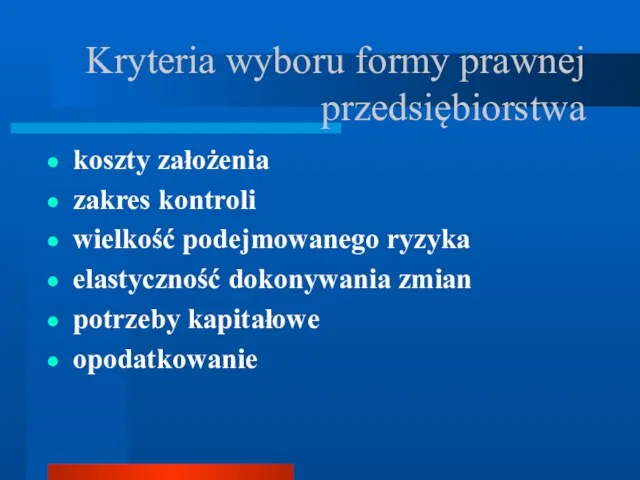

- 23. Kryteria wyboru formy prawnej przedsiębiorstwa koszty założenia zakres kontroli wielkość podejmowanego ryzyka elastyczność dokonywania zmian potrzeby

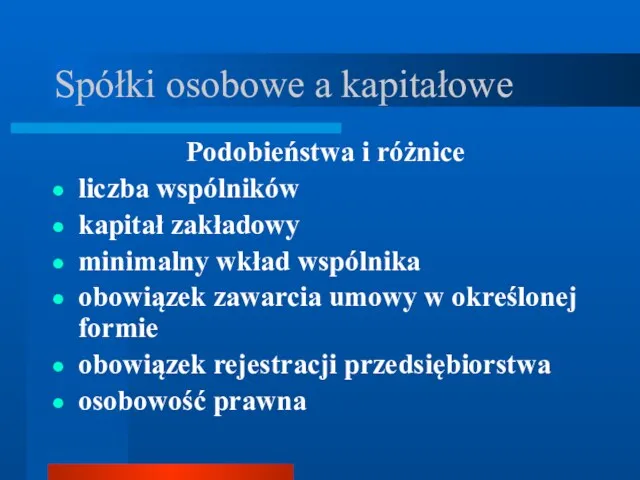

- 24. Spółki osobowe a kapitałowe Podobieństwa i różnice liczba wspólników kapitał zakładowy minimalny wkład wspólnika obowiązek zawarcia

- 26. Скачать презентацию

Definicja przedsiębiorstwa

KODEKS CYWILNY ART. 55

definiuje przedsiębiorstwo jako zespół składników materialnych

Definicja przedsiębiorstwa

KODEKS CYWILNY ART. 55

definiuje przedsiębiorstwo jako zespół składników materialnych

Definicja przedsiębiorstwa

A W SZCZEGÓLNOŚCI:

Firmę (nazwę), znaki towarowe i inne oznaczenia indywidualizujące

Definicja przedsiębiorstwa

A W SZCZEGÓLNOŚCI:

Firmę (nazwę), znaki towarowe i inne oznaczenia indywidualizujące

Atrybuty - cechy przedsiębiorstwa

WYODRĘBNIENIE EKONOMICZNE – ALIENACJA

WYODRĘBNIENIE PRAWNE

WYODRĘBNIENIE TECHNICZNO-ORGANIZACYJNE

Atrybuty - cechy przedsiębiorstwa

WYODRĘBNIENIE EKONOMICZNE – ALIENACJA

WYODRĘBNIENIE PRAWNE

WYODRĘBNIENIE TECHNICZNO-ORGANIZACYJNE

Wyodrębnienie ekonomiczne

alienacja, samofinansowanie, samodzielność oznacza że:

przedsiębiorstwo ma odrębność majątkową,

reprodukuje zużywane

Wyodrębnienie ekonomiczne

alienacja, samofinansowanie, samodzielność oznacza że:

przedsiębiorstwo ma odrębność majątkową,

reprodukuje zużywane

Wyodrębnienie ekonomiczne

działalność gospodarcza związana jest z ryzykiem nie uzyskania oczekiwanych dochodów lub

Wyodrębnienie ekonomiczne

działalność gospodarcza związana jest z ryzykiem nie uzyskania oczekiwanych dochodów lub

Wyodrębnienie prawne

Oznacza zdolność firmy do podejmowania działań prawnych, takich jak

Wyodrębnienie prawne

Oznacza zdolność firmy do podejmowania działań prawnych, takich jak

Rola rejestrów - KRS

ZAPEWNIENIE DOSTĘPU DO JAWNEJ,

WIARYGODNEJ INFORMACJI

O PODMIOTACH GOSPODARCZYCH,

Rola rejestrów - KRS

ZAPEWNIENIE DOSTĘPU DO JAWNEJ,

WIARYGODNEJ INFORMACJI

O PODMIOTACH GOSPODARCZYCH,

Wyodrębnienie techniczno - organizacyjne

Oznacza, że dana firma posiada sobie tylko właściwą

Wyodrębnienie techniczno - organizacyjne

Oznacza, że dana firma posiada sobie tylko właściwą

Zasady działalności firm

ZASADA GOSPODARNOŚCI

ZASADA PRZEDSIĘBIORCZOŚCI

ZASADA RENTOWNOŚCI

ZASADA RACHUNKU EKONOMICZNEGO

Zasady działalności firm

ZASADA GOSPODARNOŚCI

ZASADA PRZEDSIĘBIORCZOŚCI

ZASADA RENTOWNOŚCI

ZASADA RACHUNKU EKONOMICZNEGO

Zasada gospodarności

Ogólna zasada racjonalnego postępowania mówiąca o tym, że maksymalny stopień

Zasada gospodarności

Ogólna zasada racjonalnego postępowania mówiąca o tym, że maksymalny stopień

Zasada gospodarności

Może przyjmować 2 postaci

1) zasada największej wydajności

2) zasada oszczędności

Zasada gospodarności

Może przyjmować 2 postaci

1) zasada największej wydajności

2) zasada oszczędności

Zasada przedsiębiorczości

Sensu largo:

gotowość do podejmowania oraz twórczego rozwiązywania problemów

Sensu stricte:

zespół cech

Zasada przedsiębiorczości

Sensu largo:

gotowość do podejmowania oraz twórczego rozwiązywania problemów

Sensu stricte:

zespół cech

Zasada przedsiębiorczości

ekspansywność, rozwój, poprawa sytuacji

wyszukiwanie i wykorzystywanie pojawiających się okazji

Zasada przedsiębiorczości

ekspansywność, rozwój, poprawa sytuacji

wyszukiwanie i wykorzystywanie pojawiających się okazji

Zasada rentowności

Samowystarczalność oznacza osiąganie zysku ze sprzedaży dóbr i/lub usług w

Zasada rentowności

Samowystarczalność oznacza osiąganie zysku ze sprzedaży dóbr i/lub usług w

Zasada rentowności

Stosowanie zasady rentowności pozwala dokonać kwantyfikacji celu

A to umożliwia określenie

Zasada rentowności

Stosowanie zasady rentowności pozwala dokonać kwantyfikacji celu

A to umożliwia określenie

Zasada rachunku ekonomicznego

Rachunek ekonomiczny jest narzędziem realizacji zasady gospodarności, pozwala lepiej

Zasada rachunku ekonomicznego

Rachunek ekonomiczny jest narzędziem realizacji zasady gospodarności, pozwala lepiej

Zasada rachunku ekonomicznego

Zmusza do myślenia kategoriami alternatywy oraz stosowania narzędzi matematycznych

Zasada rachunku ekonomicznego

Zmusza do myślenia kategoriami alternatywy oraz stosowania narzędzi matematycznych

Klasyfikacje przedsiębiorstw

Kryteria podziału:

Wielkość

Rodzaj działalności

Sposób zintegrowania zakładów

Forma własności

Forma organizacyjno –

Klasyfikacje przedsiębiorstw

Kryteria podziału:

Wielkość

Rodzaj działalności

Sposób zintegrowania zakładów

Forma własności

Forma organizacyjno –

Klasyfikacje przedsiębiorstw

Ze względu na sposób zintegrowania zakładów wyróżnia się przedsiębiorstwa wielozakładowe:

Klasyfikacje przedsiębiorstw

Ze względu na sposób zintegrowania zakładów wyróżnia się przedsiębiorstwa wielozakładowe:

Klasyfikacje przedsiębiorstw

Ze względu na formę własności można wyróżnić przedsiębiorstwa:

prywatne (jednoosobowe, spółki,

Klasyfikacje przedsiębiorstw

Ze względu na formę własności można wyróżnić przedsiębiorstwa:

prywatne (jednoosobowe, spółki,

Klasyfikacje przedsiębiorstw

ze względu na formę prawną lub organizacyjno-prawną można wyróżnić:

przedsiębiorstwo jednoosobowe

spółki

Klasyfikacje przedsiębiorstw

ze względu na formę prawną lub organizacyjno-prawną można wyróżnić:

przedsiębiorstwo jednoosobowe

spółki

Kryteria wyboru formy prawnej przedsiębiorstwa

koszty założenia

zakres kontroli

wielkość podejmowanego ryzyka

elastyczność

Kryteria wyboru formy prawnej przedsiębiorstwa

koszty założenia

zakres kontroli

wielkość podejmowanego ryzyka

elastyczność

Spółki osobowe a kapitałowe

Podobieństwa i różnice

liczba wspólników

kapitał zakładowy

minimalny wkład

Spółki osobowe a kapitałowe

Podobieństwa i różnice

liczba wspólników

kapitał zakładowy

minimalny wkład

12 жылдық білім беру әлемдік білім кеңестігіне енудің баспалдағы

12 жылдық білім беру әлемдік білім кеңестігіне енудің баспалдағы Информация. IT-школа Samsung

Информация. IT-школа Samsung Студенческий стандарт качества образования

Студенческий стандарт качества образования Презентация Требования ФГОС к написанию программы отдельного учебного предмета на примере УМК Перспективная начальная школа

Презентация Требования ФГОС к написанию программы отдельного учебного предмета на примере УМК Перспективная начальная школа Методология научных исследований

Методология научных исследований Научный стиль

Научный стиль Правила приема в ШГПУ на 2020-2021 учебный год, г. Шадринск

Правила приема в ШГПУ на 2020-2021 учебный год, г. Шадринск Структура научной работы

Структура научной работы Сравнение европейской системы уровней владения иностранным языком и системы уровней владения русским языком как иностранным

Сравнение европейской системы уровней владения иностранным языком и системы уровней владения русским языком как иностранным Фотоальбом школьный

Фотоальбом школьный Технологии, методы, формы и средства специального образования

Технологии, методы, формы и средства специального образования Геодезическое обеспечение кадастровых работ

Геодезическое обеспечение кадастровых работ Казанский (Приволжский) федеральный университет. Магистерские программы

Казанский (Приволжский) федеральный университет. Магистерские программы Методическое объединения (материал к конкурсу)

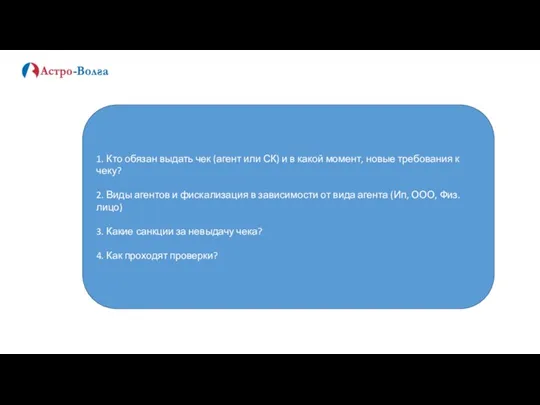

Методическое объединения (материал к конкурсу) Виды агентов и фискализация в зависимости от вида агента

Виды агентов и фискализация в зависимости от вида агента Открытые недели и начальных классов

Открытые недели и начальных классов Примерная парциальная образовательная программа для детей раннего возраста (1-3 года) Первые шаги

Примерная парциальная образовательная программа для детей раннего возраста (1-3 года) Первые шаги Основы управления и правового регулирования по обеспечению безопасности жизнедеятельности

Основы управления и правового регулирования по обеспечению безопасности жизнедеятельности Портфолио учителя начальных классов, МБОУ СОШ № 4 Рахимовой Ф.Ф

Портфолио учителя начальных классов, МБОУ СОШ № 4 Рахимовой Ф.Ф Библиоресторан Фолиан

Библиоресторан Фолиан Разработка и реализация адаптированной образовательной программы (АОП) для детей с ОВЗ

Разработка и реализация адаптированной образовательной программы (АОП) для детей с ОВЗ Экологическая модель современного образования как образования в интересах устойчивого развития

Экологическая модель современного образования как образования в интересах устойчивого развития Развитие физических качеств

Развитие физических качеств Научное исследование как задача в нечеткой постановке

Научное исследование как задача в нечеткой постановке Дополнительное образование детей в Санкт-Петербурге: обретение нового качества

Дополнительное образование детей в Санкт-Петербурге: обретение нового качества Формирование технологической культуры учащихся в процессе их политехнического образования

Формирование технологической культуры учащихся в процессе их политехнического образования Методический семинар Одарённые дети и особенности работы с ними

Методический семинар Одарённые дети и особенности работы с ними Обучение в аспирантуре. Московский городской педагогический университет

Обучение в аспирантуре. Московский городской педагогический университет