- Организационно правовой статус образовательной организации

Содержание

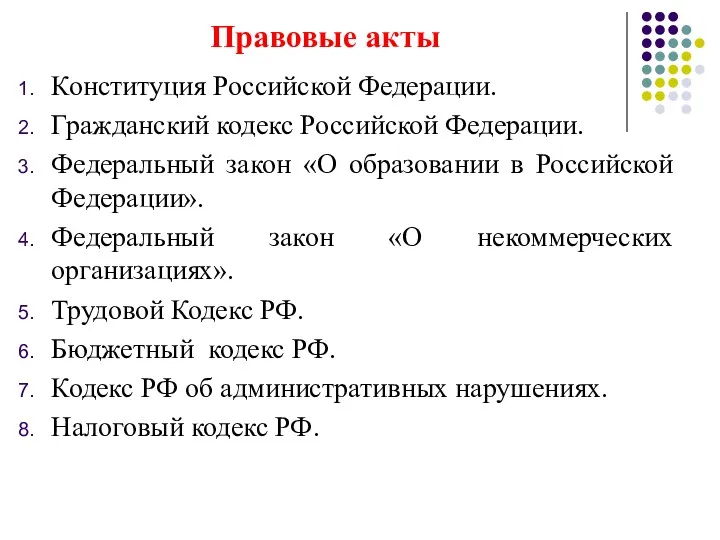

- 2. Правовые акты Конституция Российской Федерации. Гражданский кодекс Российской Федерации. Федеральный закон «О образовании в Российской Федерации».

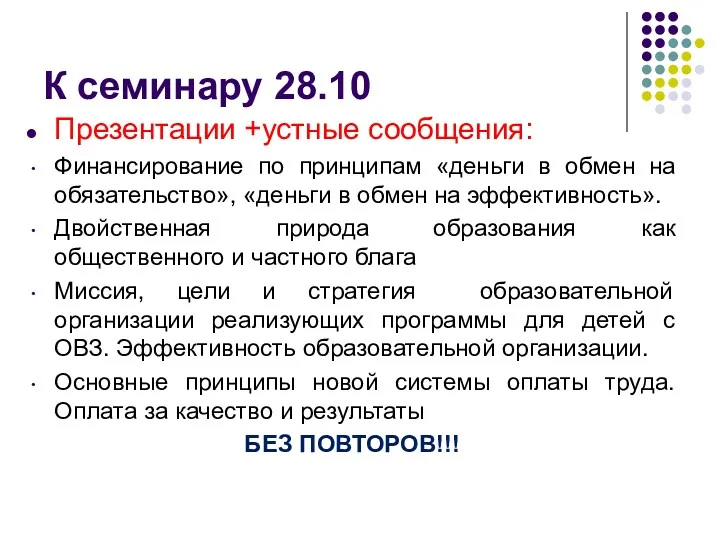

- 3. К семинару 28.10 Презентации +устные сообщения: Финансирование по принципам «деньги в обмен на обязательство», «деньги в

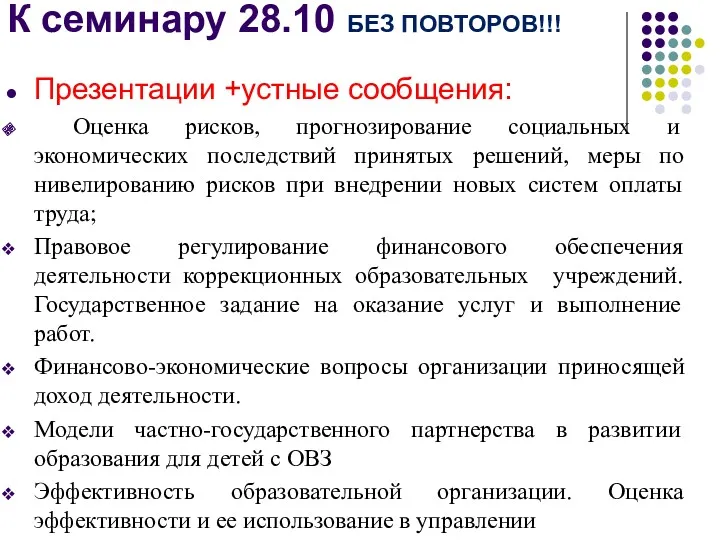

- 4. К семинару 28.10 БЕЗ ПОВТОРОВ!!! Презентации +устные сообщения: Оценка рисков, прогнозирование социальных и экономических последствий принятых

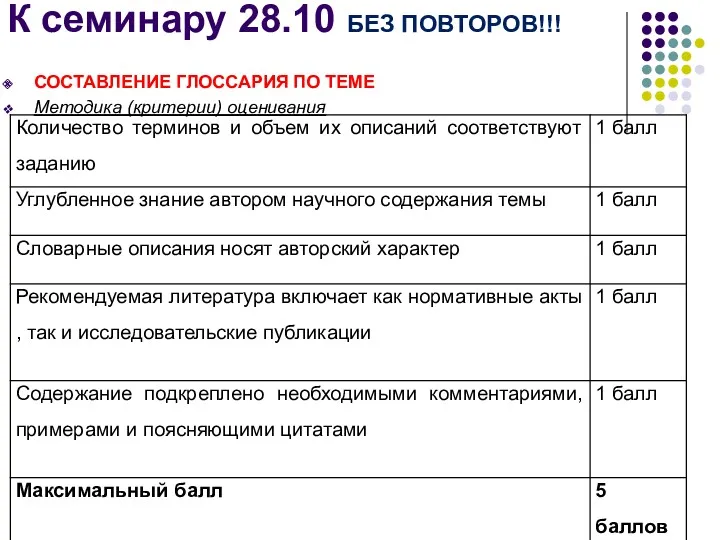

- 5. К семинару 28.10 БЕЗ ПОВТОРОВ!!! СОСТАВЛЕНИЕ ГЛОССАРИЯ ПО ТЕМЕ Методика (критерии) оценивания

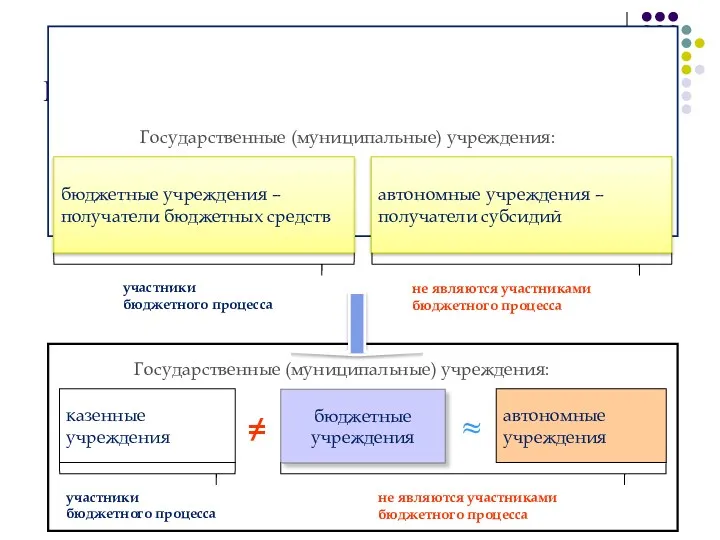

- 6. Организационно-правовые формы образовательных учреждений : бюджетные и автономные Необходимость преобразований. Правовой статус. Имущественные права. Финансирование. Управление.

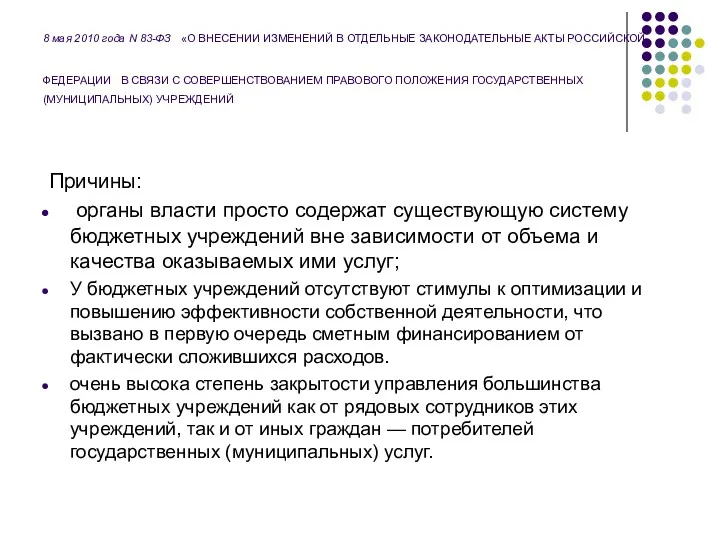

- 7. Бюджетный сектор До вступления в силу Бюджетного кодекса РФ (01.01.2000) бюджетный сектор (далее – БС) в

- 8. Бюджетный сектор Особенности правового положения отдельных видов учреждений могли определяться законами и иными правовыми актами (п.

- 9. Бюджетный сектор С принятием Бюджетного кодекса (далее - БК РФ) доходы бюджетных учреждений (далее – БУ),

- 10. Бюджетный сектор несмотря на половинчатость принятых решений, позиция государства в отношении БУ была определена весьма недвусмысленно:

- 11. Бюджетный сектор Федеральный закон «Об автономных учреждениях», принят 3 ноября 2006 года. Немногим позже (26.04.2007) были

- 12. Бюджетный сектор Положение еще более усложнилось после принятия Федерального закона от 08.05.2010 г. № 83-ФЗ (далее

- 13. Новый организационно-финансовый механизм Финансово-хозяйственная самостоятельность; Нормативное подушевое финансирование функций бюджетного учреждения; Новая система оплаты труда; Эффективный

- 14. Зачем образовательному учреждению финансово-экономическая самостоятельность? Определение конкретного производителя образовательного продукта(ресурсы, технология, результат); Определение объема ресурсного обеспечения

- 15. Приоритетный национальный проект «Образование» общее образование (КПМО) КПМО Введение новой системы оплаты труда Переход на нормативное

- 16. Образовательное учреждение – организация, самостоятельный участник экономических отношений образовательное учреждение имеет статус юридического лица (статус -

- 17. Цели и задачи реформы учреждений Повышение качества государственных услуг, открытости бюджетной сети Повышение эффективности бюджетных расходов

- 18. 8 мая 2010 года N 83-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ ЗАКОНОДАТЕЛЬНЫЕ АКТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ В

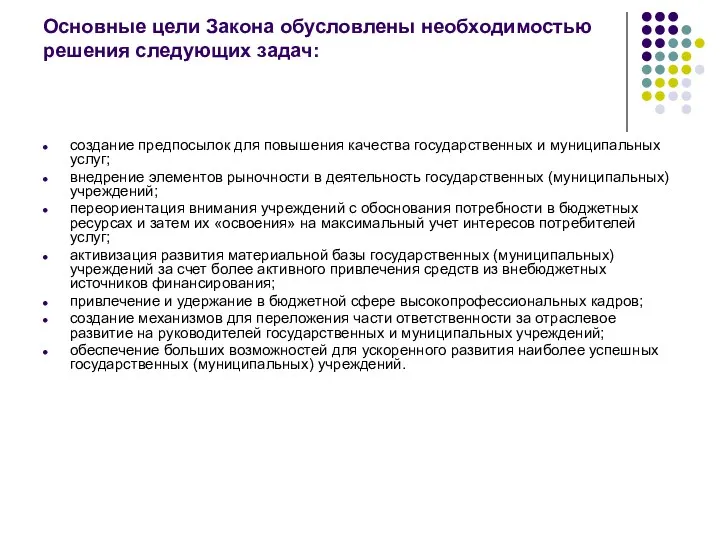

- 19. Основные цели Закона обусловлены необходимостью решения следующих задач: создание предпосылок для повышения качества государственных и муниципальных

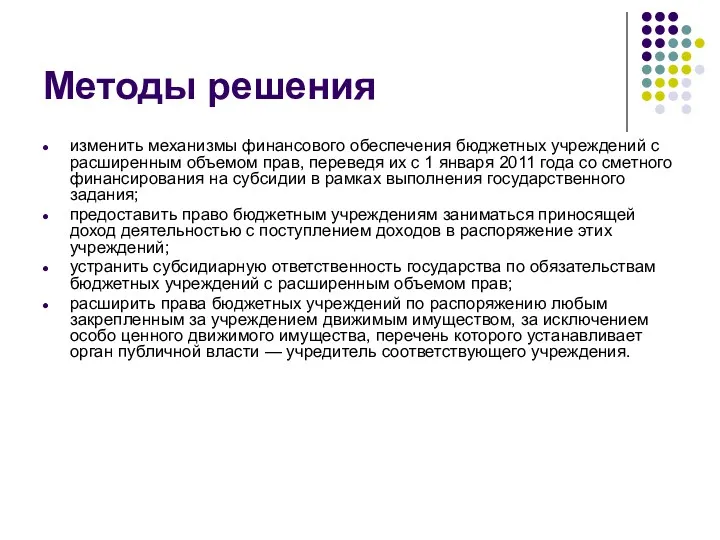

- 20. Методы решения изменить механизмы финансового обеспечения бюджетных учреждений с расширенным объемом прав, переведя их с 1

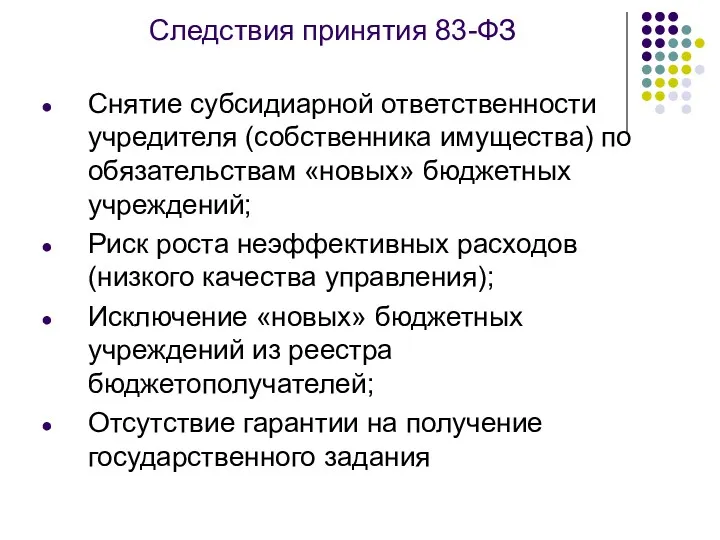

- 21. Следствия принятия 83-ФЗ Снятие субсидиарной ответственности учредителя (собственника имущества) по обязательствам «новых» бюджетных учреждений; Риск роста

- 22. Позиции, которые не меняются действующих бюджетных учреждений при переходе к новому статусу При переходе к новому

- 23. Основные изменения в статусе бюджетных учреждений Расширение объема прав и повышение самостоятельности бюджетных учреждений 4. Отмена

- 24. Переходный период 83-ФЗ Органы власти( учредители) должны не позднее 1 ноября 2010г. представить в казначейство перечни

- 25. Организационно-правовые формы юридических лиц В качестве общего наименования для юридических лиц любой организационно-правовой формы в законодательстве

- 26. КЛАССИФИКАЦИЯ организационно-правовых форм юридических лиц юридические лица = организации НКО (НЕКОММЕРЧЕСКИЕ) Хозяйственные общества товарищества КОММЕРЧЕСКИЕ

- 27. Ст. 120 ГК РФ: «Учреждением признается некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных

- 28. Изменение типа учреждения. Субъекты РФ и муниципальные образования самостоятельно определяют : какие учреждения переведут в казенные,

- 29. Экономический статус образовательного учреждения Юридическое лицо -организация Учреждение (Некоммерческая организация) Бюджетное ( автономное, казенное)учреждение Налогоплательщик Государственный

- 30. Типы учреждений на примере отрасли «Образование» АВТОНОМНЫЕ УЧРЕЖДЕНИЯ БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ КАЗЕННЫЕ УЧРЕЖДЕНИЯ ФЕДЕРАЛЬНЫЕ УНИВЕРСИТЕТЫ ВУЗЫ ИНТЕРНАТЫ

- 31. Появление новых типов государственных учреждений – 83-ФЗ Казенные учреждения Бюджетные учреждения Новые бюджетные учреждения Автономные учреждения

- 32. Основные различия государственных (муниципальных) казенных, бюджетных и автономных учреждений

- 34. «Статусные» отличия трех типов учреждений 5

- 35. Автономное учреждение “Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием

- 36. ИМУЩЕСТВО Б(А)ОУ закрепленное учредителем или приобретенное на средства учредителя приобретенное за счет доходов Б(А)ОУ А Б

- 37. ГК РФ, ст. 298. Распоряжение имуществом учреждения 2. Автономное учреждение без согласия собственника не вправе распоряжаться

- 38. Изменение типа учреждения. Субъекты РФ и муниципальные образования самостоятельно определяют : какие учреждения переведут в казенные,

- 39. Переходный период 83-ФЗ до 1июля 2012 г. Законом устанавливается переходный период, который позволяет как бюджетным учреждениям

- 40. Переходный период 83-ФЗ Органы власти( учредители) должны не позднее 1 ноября 2010г. представить в казначейство перечни

- 41. Бюджетное учреждение- Закон « О НКО» Ст. 9.2 1. Бюджетным учреждением признается некоммерческая организация, созданная Российской

- 42. Особо ценное движимое имущество,ФЗ «О НКО» ст.9.2. 11. Для целей настоящего Федерального закона под особо ценным

- 43. п.2,ст.120 ГК РФ "Бюджетное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного

- 44. БОУ как учредитель Бюджетное учреждение вправе с согласия собственника передавать некоммерческим организациям в качестве их учредителя

- 45. Перечень государственных услуг (работ), оказываемых в сфере образования

- 46. Перечень государственных услуг (работ), оказываемых в сфере образования

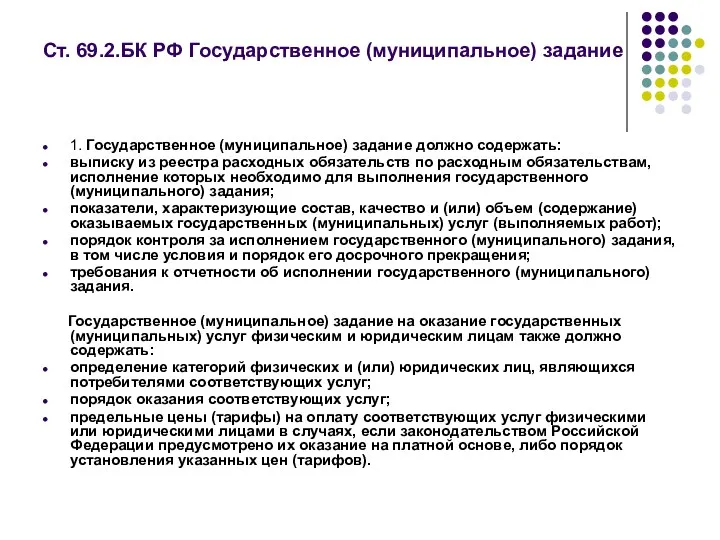

- 47. Ст. 69.2.БК РФ Государственное (муниципальное) задание 1. Государственное (муниципальное) задание должно содержать: выписку из реестра расходных

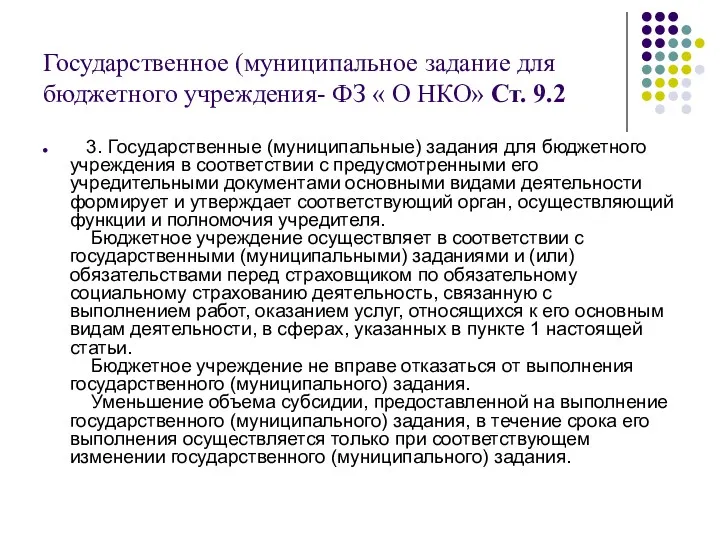

- 48. Государственное (муниципальное задание для бюджетного учреждения- ФЗ « О НКО» Ст. 9.2 3. Государственные (муниципальные) задания

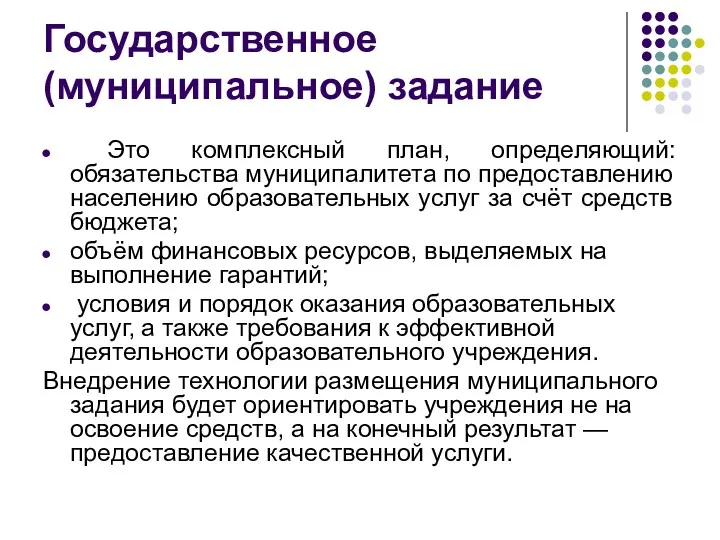

- 49. Государственное (муниципальное) задание Это комплексный план, определяющий: обязательства муниципалитета по предоставлению населению образовательных услуг за счёт

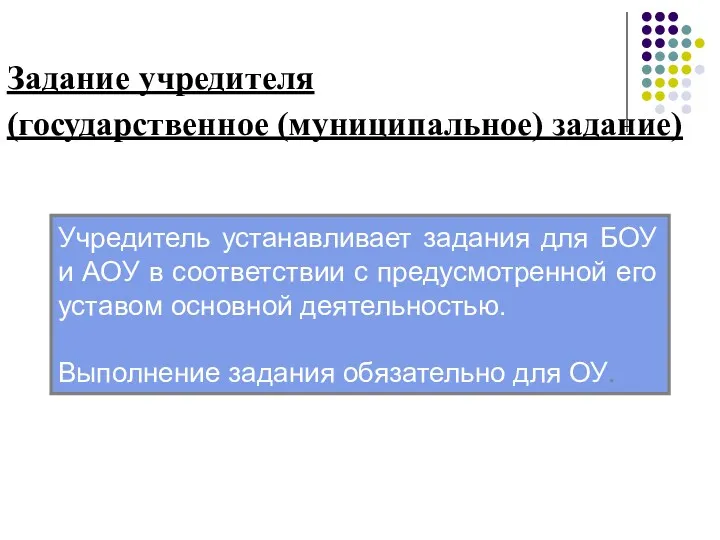

- 50. Задание учредителя (государственное (муниципальное) задание) Учредитель устанавливает задания для БОУ и АОУ в соответствии с предусмотренной

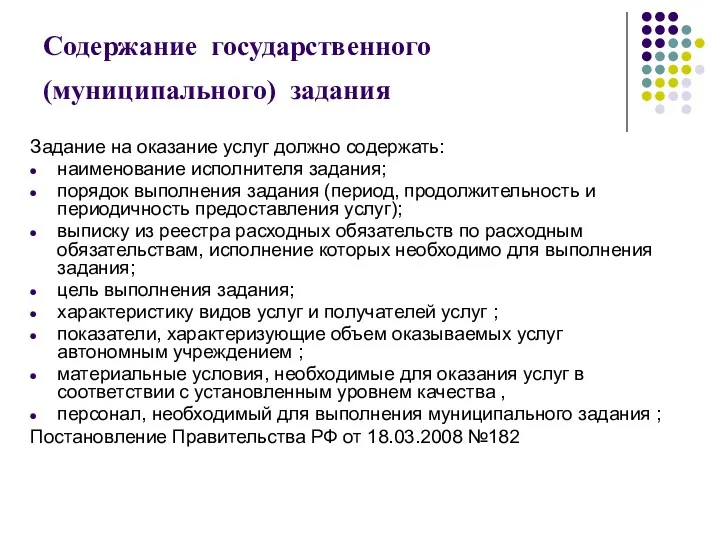

- 51. Содержание государственного(муниципального) задания Задание на оказание услуг должно содержать: наименование исполнителя задания; порядок выполнения задания (период,

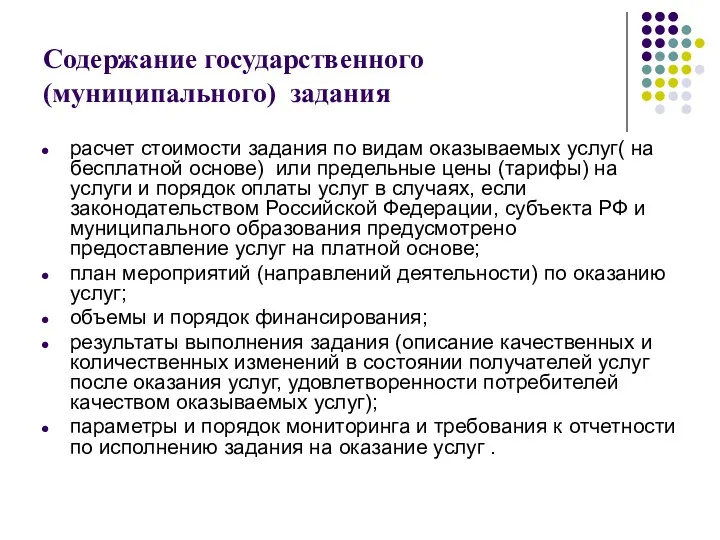

- 52. Содержание государственного (муниципального) задания расчет стоимости задания по видам оказываемых услуг( на бесплатной основе) или предельные

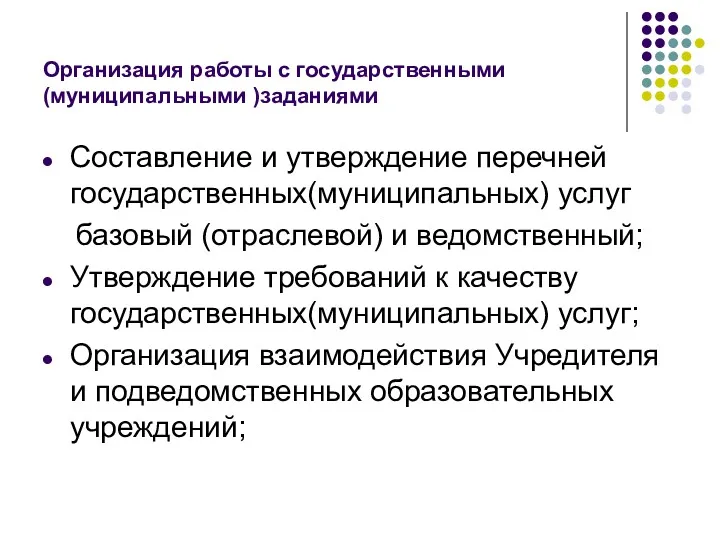

- 53. Организация работы с государственными (муниципальными )заданиями Составление и утверждение перечней государственных(муниципальных) услуг базовый (отраслевой) и ведомственный;

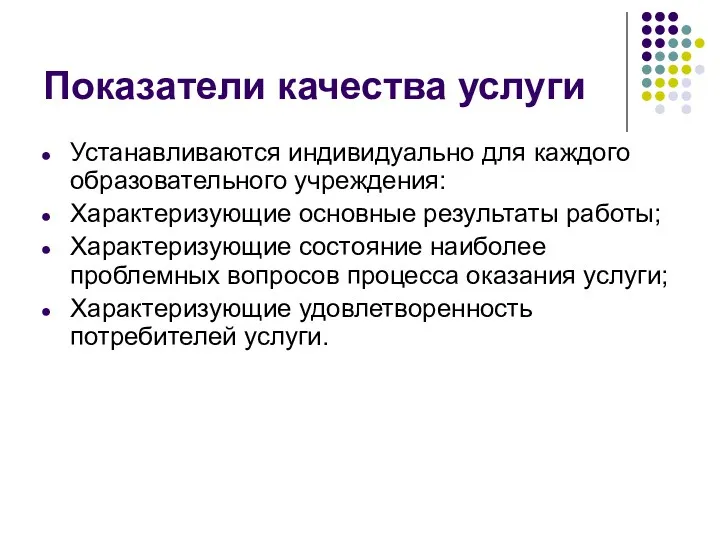

- 54. Показатели качества услуги Устанавливаются индивидуально для каждого образовательного учреждения: Характеризующие основные результаты работы; Характеризующие состояние наиболее

- 55. Что и как финансируется? Планирование Финансирование Контроль По бюджетным статьям Единой суммой - оплата труда; -

- 56. Расходы образовательного учреждения Структура расходов образовательных учреждений РАСХОДЫ

- 57. Финансирование оказания услуги за счет бюджетных средств На основе государственного задания; На основе государственного заказа; Система

- 58. Финансовое обеспечение БОУ ( ФЗ «О НКО»,ст.9.2) 5. Бюджетное учреждение осуществляет в порядке, определенном …. органа

- 59. Бюджетные ассигнования 2. Показатели государственного (муниципального) задания используются при составлении проектов бюджетов для планирования бюджетных ассигнований

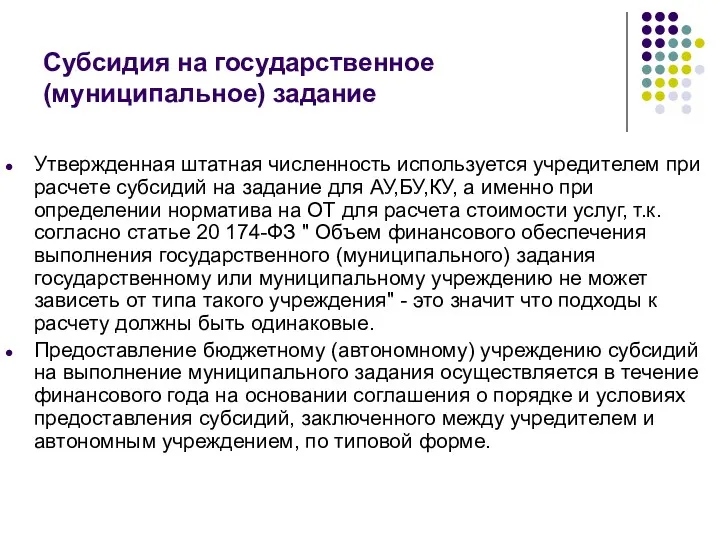

- 60. Субсидия на государственное(муниципальное) задание Утвержденная штатная численность используется учредителем при расчете субсидий на задание для АУ,БУ,КУ,

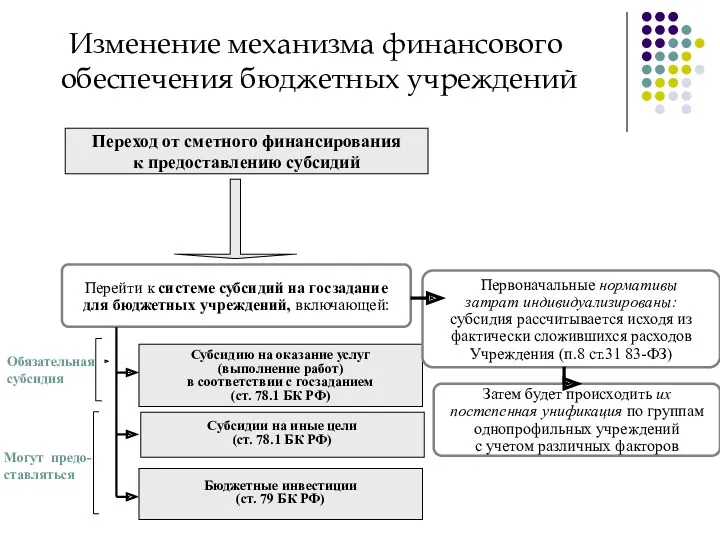

- 61. Изменение механизма финансового обеспечения бюджетных учреждений Переход от сметного финансирования к предоставлению субсидий Перейти к системе

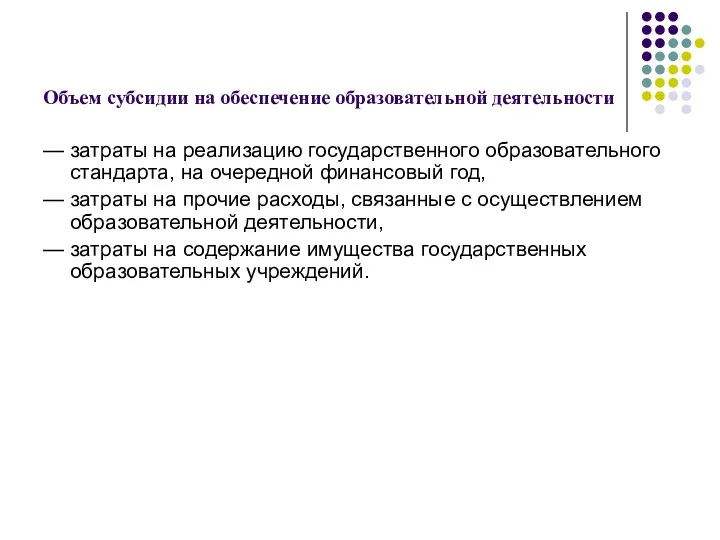

- 62. Объем субсидии на обеспечение образовательной деятельности — затраты на реализацию государственного образовательного стандарта, на очередной финансовый

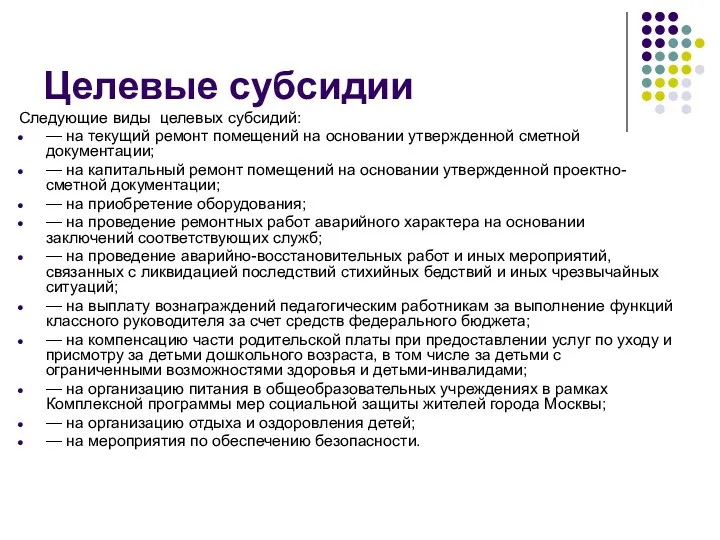

- 63. Целевые субсидии Следующие виды целевых субсидий: — на текущий ремонт помещений на основании утвержденной сметной документации;

- 64. Концепция ФЗ №83-ФЗ бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели субсидий автономные учреждения

- 65. ФИНАНСИРОВАНИЕ Б(А)ОУ На покрытие расходов Б(А)ОУ в соответствии с финансовым планом На финансовое обеспечение задания учредителя

- 66. Элементы бюджетного финансирования образования 8

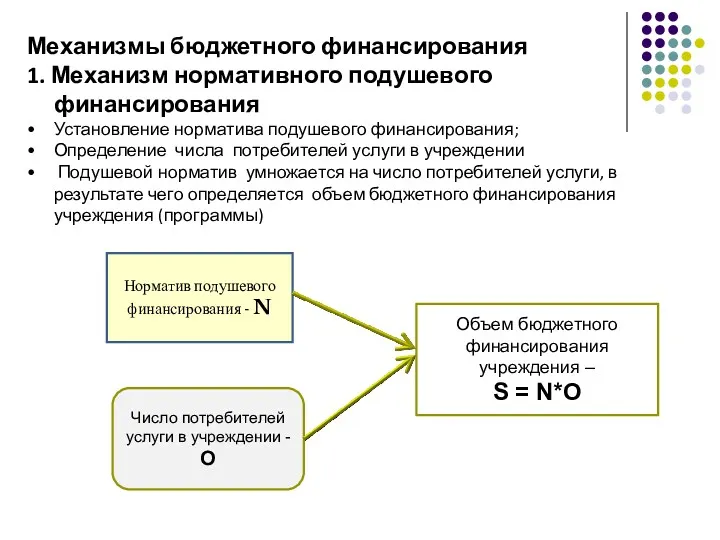

- 67. Механизмы бюджетного финансирования 1. Механизм нормативного подушевого финансирования Установление норматива подушевого финансирования; Определение числа потребителей услуги

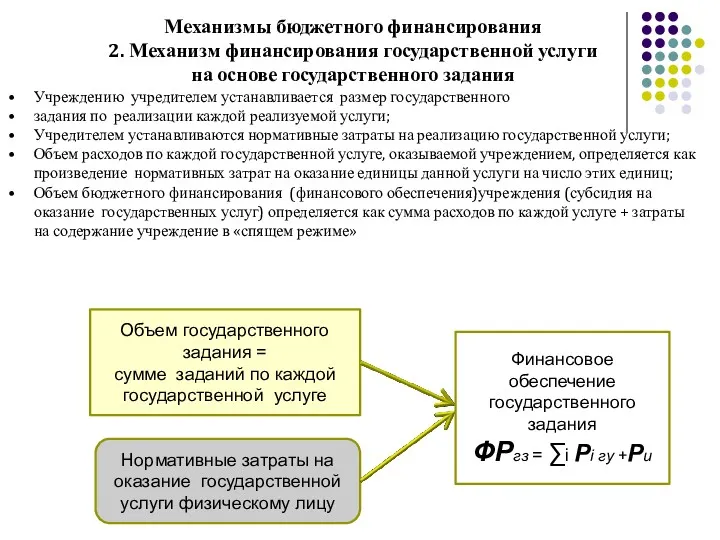

- 68. Механизмы бюджетного финансирования 2. Механизм финансирования государственной услуги на основе государственного задания Учреждению учредителем устанавливается размер

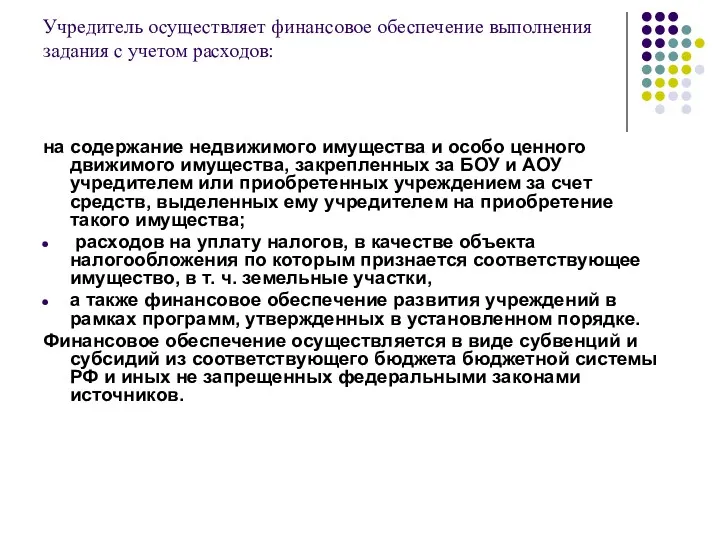

- 69. Учредитель осуществляет финансовое обеспечение выполнения задания с учетом расходов: на содержание недвижимого имущества и особо ценного

- 70. Расчет стоимости услуги и имущества

- 71. СТРУКТУРА РАСЧЕТНО-НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ НЕДВИЖИМОГО ИМУЩЕСТВА Холодное водоснабжение и водоотведение Горячее водоснабжение Потребление тепловой энергии

- 72. Структура финансирования бюджетного образовательного учреждения

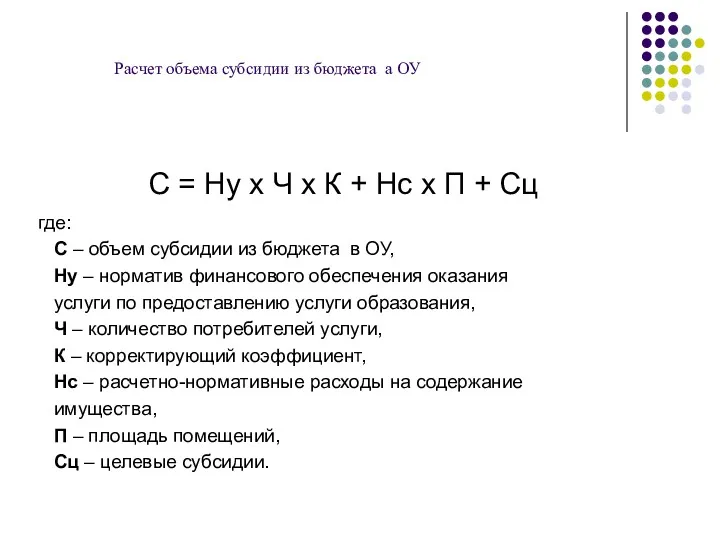

- 73. Расчет объема субсидии из бюджета а ОУ С = Ну x Ч x К + Нс

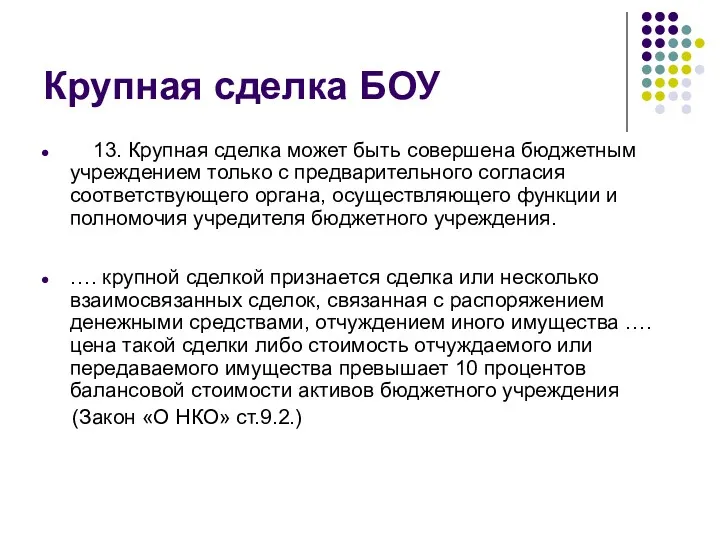

- 74. Крупная сделка БОУ 13. Крупная сделка может быть совершена бюджетным учреждением только с предварительного согласия соответствующего

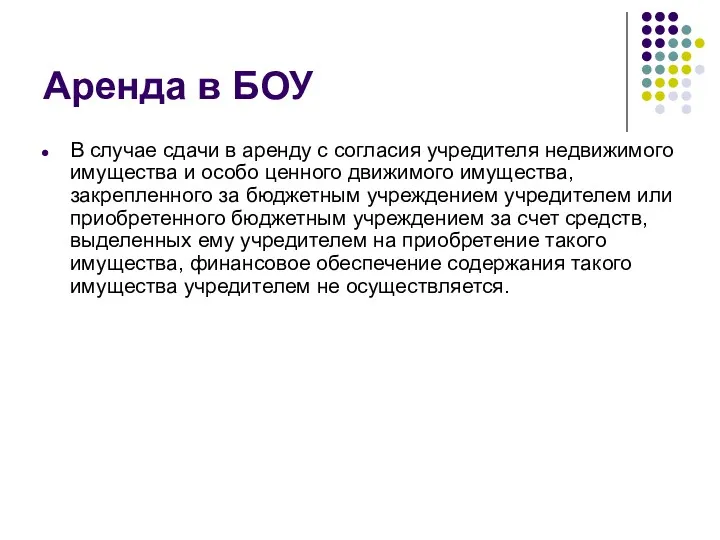

- 75. Аренда в БОУ В случае сдачи в аренду с согласия учредителя недвижимого имущества и особо ценного

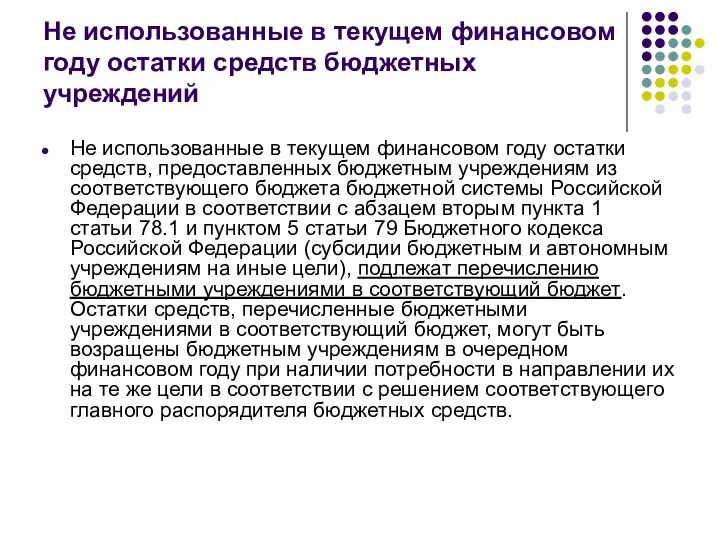

- 76. Не использованные в текущем финансовом году остатки средств бюджетных учреждений Не использованные в текущем финансовом году

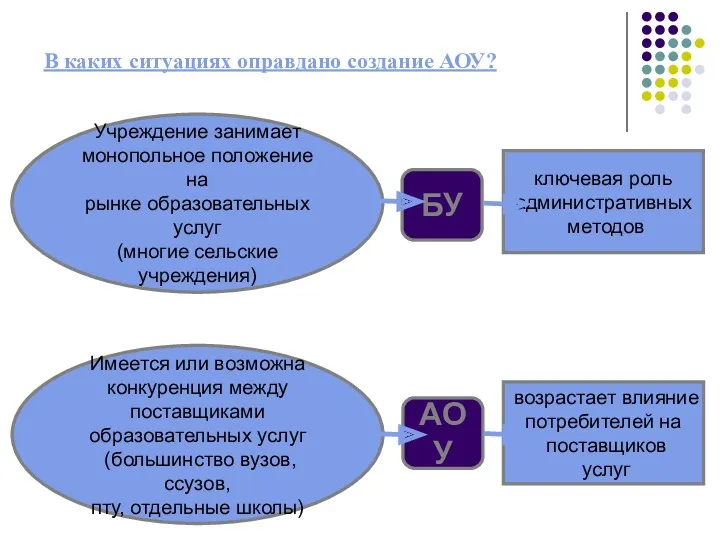

- 77. В каких ситуациях оправдано создание АОУ? АОУ Имеется или возможна конкуренция между поставщиками образовательных услуг (большинство

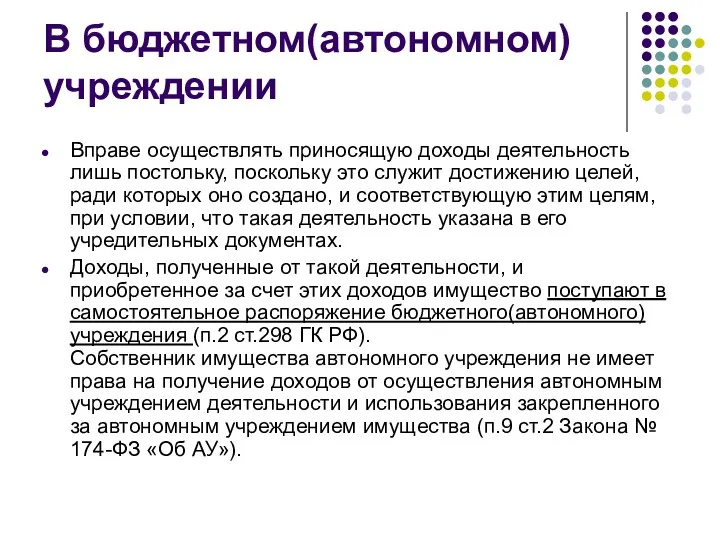

- 78. В бюджетном(автономном) учреждении Вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради

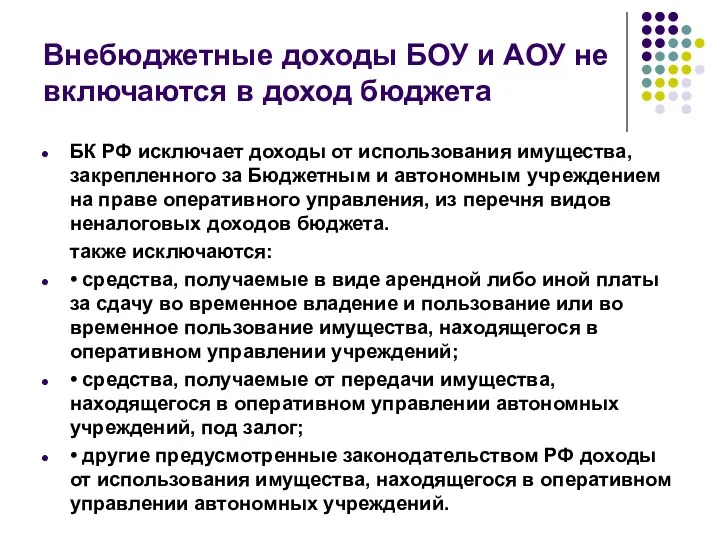

- 79. Внебюджетные доходы БОУ и АОУ не включаются в доход бюджета БК РФ исключает доходы от использования

- 81. Скачать презентацию

Правовые акты

Конституция Российской Федерации.

Гражданский кодекс Российской Федерации.

Федеральный закон «О образовании

Правовые акты

Конституция Российской Федерации.

Гражданский кодекс Российской Федерации.

Федеральный закон «О образовании

К семинару 28.10

Презентации +устные сообщения:

Финансирование по принципам «деньги в обмен на

К семинару 28.10

Презентации +устные сообщения:

Финансирование по принципам «деньги в обмен на

К семинару 28.10 БЕЗ ПОВТОРОВ!!!

Презентации +устные сообщения:

Оценка рисков, прогнозирование социальных

К семинару 28.10 БЕЗ ПОВТОРОВ!!!

Презентации +устные сообщения:

Оценка рисков, прогнозирование социальных

К семинару 28.10 БЕЗ ПОВТОРОВ!!!

СОСТАВЛЕНИЕ ГЛОССАРИЯ ПО ТЕМЕ

Методика (критерии) оценивания

К семинару 28.10 БЕЗ ПОВТОРОВ!!!

СОСТАВЛЕНИЕ ГЛОССАРИЯ ПО ТЕМЕ

Методика (критерии) оценивания

Организационно-правовые формы образовательных учреждений :

бюджетные и автономные

Необходимость преобразований. Правовой статус.

Организационно-правовые формы образовательных учреждений :

бюджетные и автономные

Необходимость преобразований. Правовой статус.

Бюджетный сектор

До вступления в силу Бюджетного кодекса РФ (01.01.2000) бюджетный сектор

Бюджетный сектор

До вступления в силу Бюджетного кодекса РФ (01.01.2000) бюджетный сектор

Бюджетный сектор

Особенности правового положения отдельных видов учреждений могли определяться законами и

Бюджетный сектор

Особенности правового положения отдельных видов учреждений могли определяться законами и

Бюджетный сектор

С принятием Бюджетного кодекса (далее - БК РФ) доходы бюджетных

Бюджетный сектор

С принятием Бюджетного кодекса (далее - БК РФ) доходы бюджетных

Бюджетный сектор

несмотря на половинчатость принятых решений, позиция государства в отношении БУ

Бюджетный сектор

несмотря на половинчатость принятых решений, позиция государства в отношении БУ

Бюджетный сектор

Федеральный закон «Об автономных учреждениях», принят 3 ноября 2006 года.

Бюджетный сектор

Федеральный закон «Об автономных учреждениях», принят 3 ноября 2006 года.

Бюджетный сектор

Положение еще более усложнилось после принятия Федерального закона от 08.05.2010

Бюджетный сектор

Положение еще более усложнилось после принятия Федерального закона от 08.05.2010

Новый организационно-финансовый механизм

Финансово-хозяйственная самостоятельность;

Нормативное подушевое финансирование функций бюджетного учреждения;

Новая система оплаты

Новый организационно-финансовый механизм

Финансово-хозяйственная самостоятельность;

Нормативное подушевое финансирование функций бюджетного учреждения;

Новая система оплаты

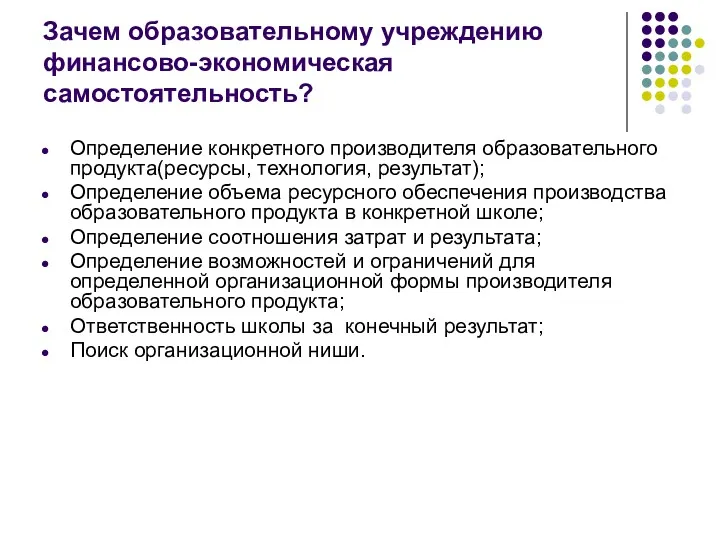

Зачем образовательному учреждению финансово-экономическая самостоятельность?

Определение конкретного производителя образовательного продукта(ресурсы, технология, результат);

Определение

Зачем образовательному учреждению финансово-экономическая самостоятельность?

Определение конкретного производителя образовательного продукта(ресурсы, технология, результат);

Определение

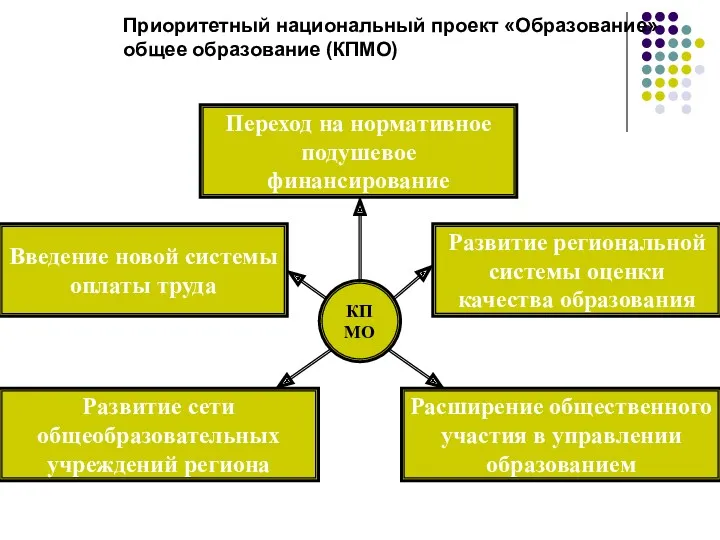

Приоритетный национальный проект «Образование»

общее образование (КПМО)

КПМО

Введение новой системы

оплаты труда

Переход на нормативное

Приоритетный национальный проект «Образование»

общее образование (КПМО)

КПМО

Введение новой системы

оплаты труда

Переход на нормативное

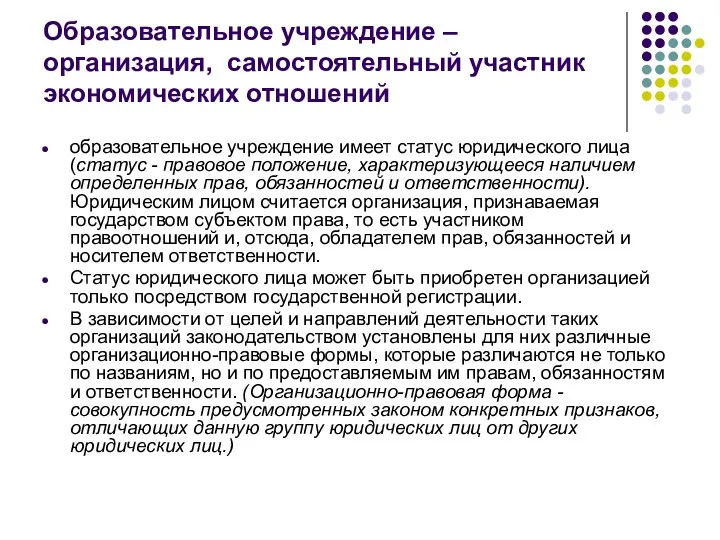

Образовательное учреждение – организация, самостоятельный участник экономических отношений

образовательное учреждение имеет статус

Образовательное учреждение – организация, самостоятельный участник экономических отношений

образовательное учреждение имеет статус

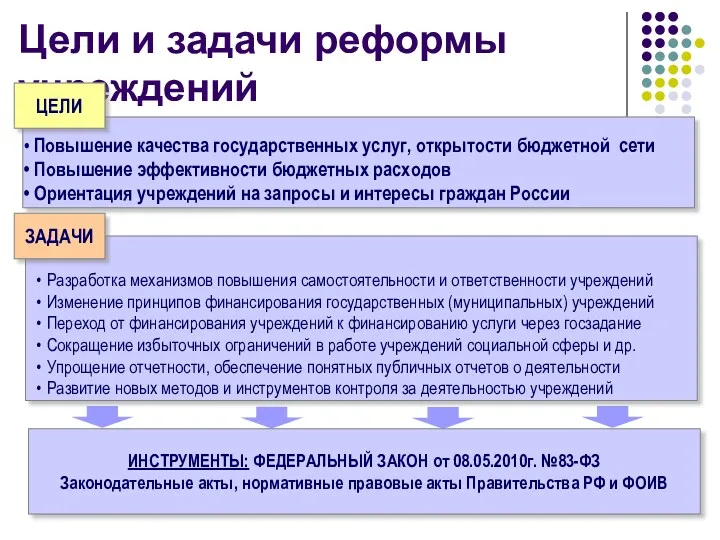

Цели и задачи реформы учреждений

Повышение качества государственных услуг, открытости бюджетной

Цели и задачи реформы учреждений

Повышение качества государственных услуг, открытости бюджетной

8 мая 2010 года N 83-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ

8 мая 2010 года N 83-ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ОТДЕЛЬНЫЕ

Основные цели Закона обусловлены необходимостью решения следующих задач:

создание предпосылок для повышения

Основные цели Закона обусловлены необходимостью решения следующих задач:

создание предпосылок для повышения

Методы решения

изменить механизмы финансового обеспечения бюджетных учреждений с расширенным объемом прав,

Методы решения

изменить механизмы финансового обеспечения бюджетных учреждений с расширенным объемом прав,

Следствия принятия 83-ФЗ

Снятие субсидиарной ответственности учредителя (собственника имущества) по обязательствам «новых»

Следствия принятия 83-ФЗ

Снятие субсидиарной ответственности учредителя (собственника имущества) по обязательствам «новых»

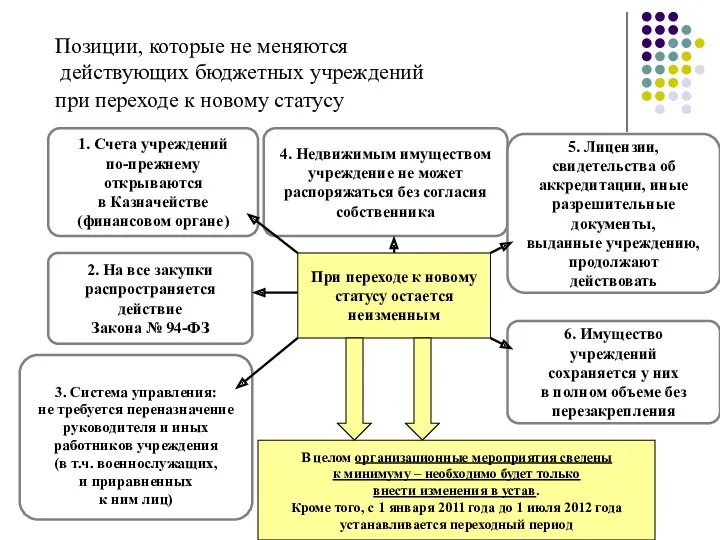

Позиции, которые не меняются действующих бюджетных учреждений

при переходе к новому

Позиции, которые не меняются действующих бюджетных учреждений при переходе к новому

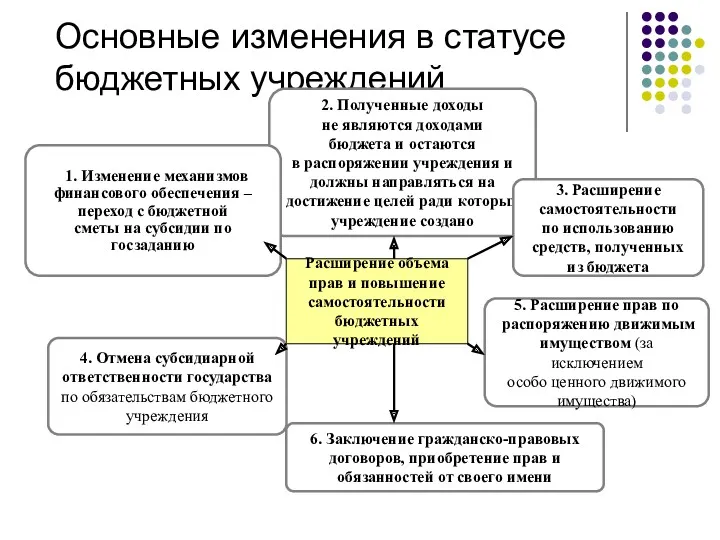

Основные изменения в статусе бюджетных учреждений

Расширение объема

прав и повышение

самостоятельности

бюджетных

Основные изменения в статусе бюджетных учреждений

Расширение объема

прав и повышение

самостоятельности

бюджетных

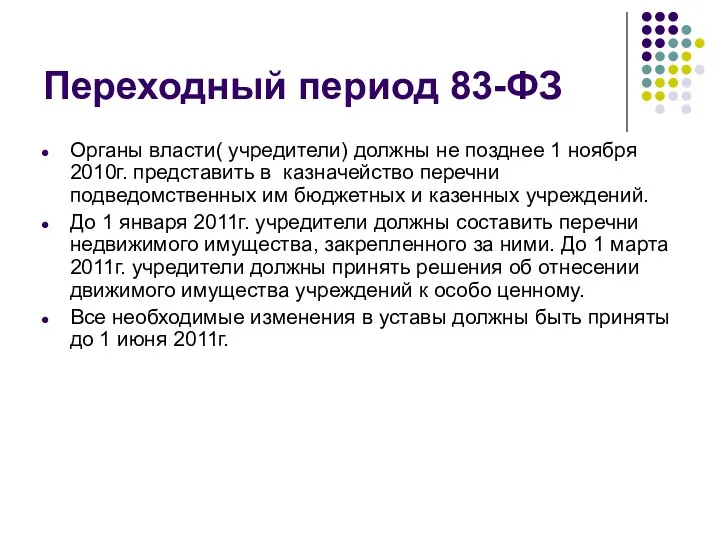

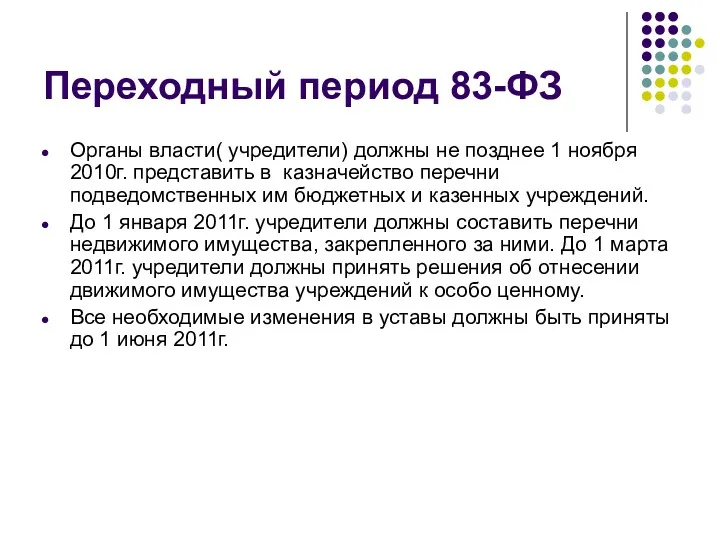

Переходный период 83-ФЗ

Органы власти( учредители) должны не позднее 1 ноября 2010г.

Переходный период 83-ФЗ

Органы власти( учредители) должны не позднее 1 ноября 2010г.

Организационно-правовые формы юридических лиц

В качестве общего наименования для юридических лиц любой

Организационно-правовые формы юридических лиц

В качестве общего наименования для юридических лиц любой

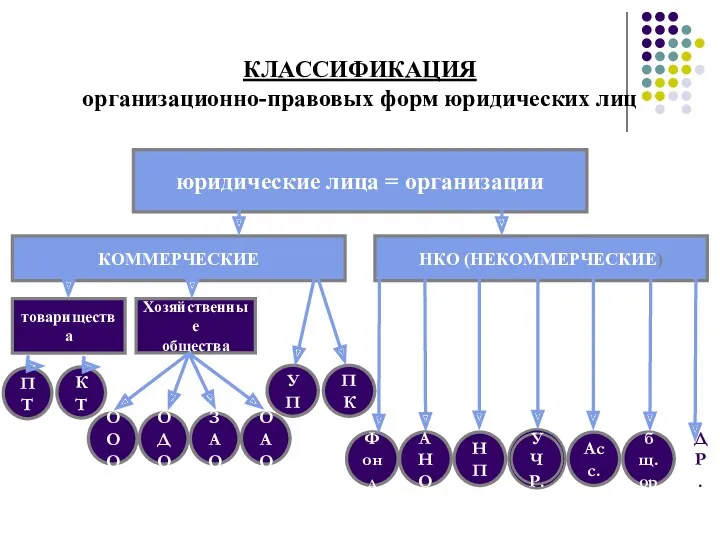

КЛАССИФИКАЦИЯ

организационно-правовых форм юридических лиц

юридические лица = организации

НКО (НЕКОММЕРЧЕСКИЕ)

Хозяйственные

общества

товарищества

КОММЕРЧЕСКИЕ

КЛАССИФИКАЦИЯ

организационно-правовых форм юридических лиц

юридические лица = организации

НКО (НЕКОММЕРЧЕСКИЕ)

Хозяйственные

общества

товарищества

КОММЕРЧЕСКИЕ

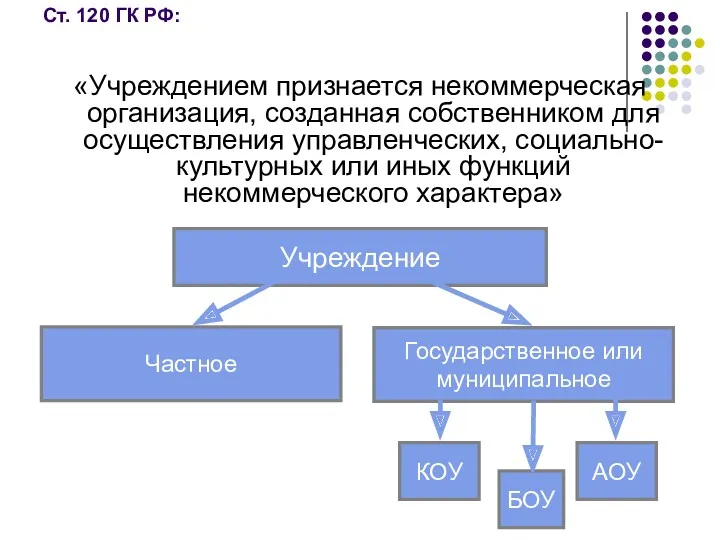

Ст. 120 ГК РФ:

«Учреждением признается некоммерческая организация, созданная собственником для осуществления

Ст. 120 ГК РФ:

«Учреждением признается некоммерческая организация, созданная собственником для осуществления

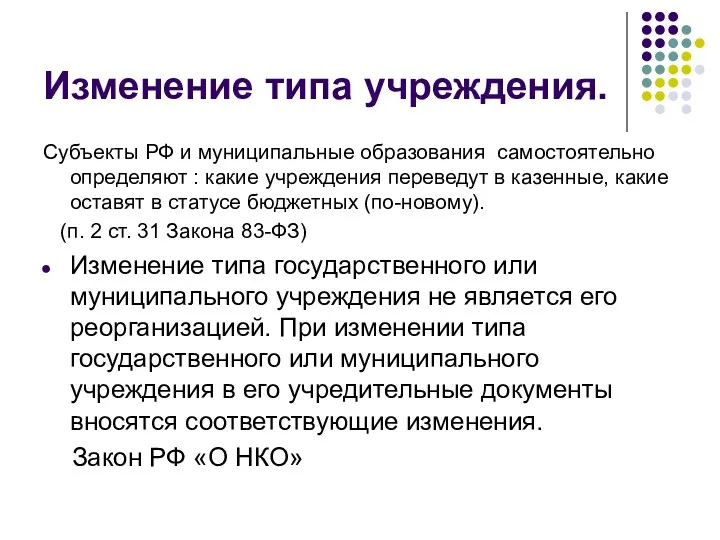

Изменение типа учреждения.

Субъекты РФ и муниципальные образования самостоятельно определяют : какие

Изменение типа учреждения.

Субъекты РФ и муниципальные образования самостоятельно определяют : какие

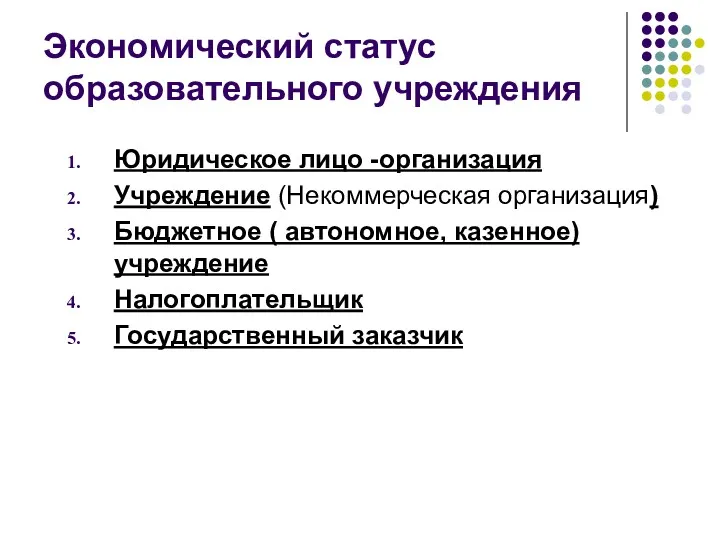

Экономический статус образовательного учреждения

Юридическое лицо -организация

Учреждение (Некоммерческая организация)

Бюджетное ( автономное,

Экономический статус образовательного учреждения

Юридическое лицо -организация

Учреждение (Некоммерческая организация)

Бюджетное ( автономное,

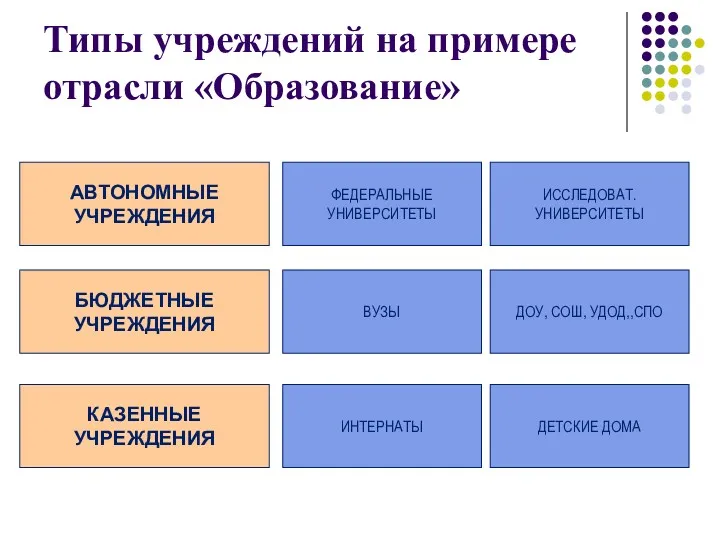

Типы учреждений на примере отрасли «Образование»

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

ФЕДЕРАЛЬНЫЕ УНИВЕРСИТЕТЫ

ВУЗЫ

ИНТЕРНАТЫ

ИССЛЕДОВАТ.

УНИВЕРСИТЕТЫ

ДОУ, СОШ,

Типы учреждений на примере отрасли «Образование»

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ

БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ

КАЗЕННЫЕ УЧРЕЖДЕНИЯ

ФЕДЕРАЛЬНЫЕ УНИВЕРСИТЕТЫ

ВУЗЫ

ИНТЕРНАТЫ

ИССЛЕДОВАТ.

УНИВЕРСИТЕТЫ

ДОУ, СОШ,

Появление новых типов государственных учреждений – 83-ФЗ

Казенные учреждения

Бюджетные учреждения

Новые бюджетные учреждения

Автономные

Появление новых типов государственных учреждений – 83-ФЗ

Казенные учреждения

Бюджетные учреждения

Новые бюджетные учреждения

Автономные

Основные различия государственных (муниципальных) казенных, бюджетных и автономных учреждений

Основные различия государственных (муниципальных) казенных, бюджетных и автономных учреждений

«Статусные» отличия трех типов учреждений

5

«Статусные» отличия трех типов учреждений

5

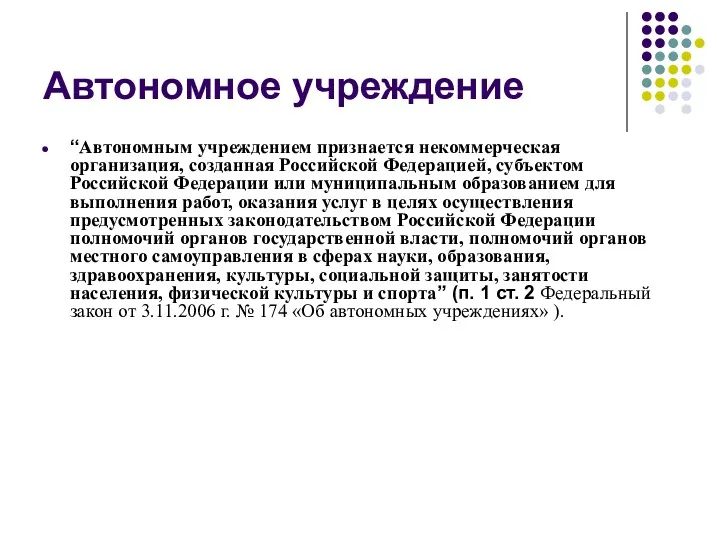

Автономное учреждение

“Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской

Автономное учреждение

“Автономным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской

ИМУЩЕСТВО Б(А)ОУ

закрепленное учредителем

или приобретенное

на средства учредителя

приобретенное

за счет доходов Б(А)ОУ

А

Б

Право

ИМУЩЕСТВО Б(А)ОУ

закрепленное учредителем

или приобретенное

на средства учредителя

приобретенное

за счет доходов Б(А)ОУ

А

Б

Право

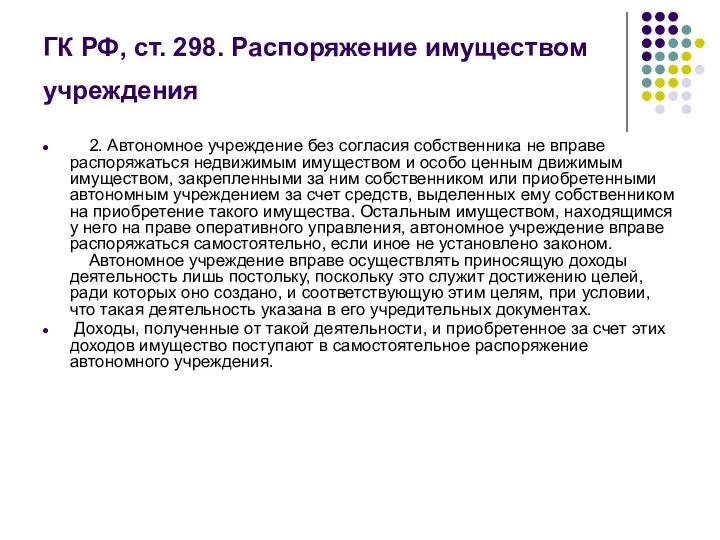

ГК РФ, ст. 298. Распоряжение имуществом учреждения

2. Автономное учреждение без

ГК РФ, ст. 298. Распоряжение имуществом учреждения

2. Автономное учреждение без

Изменение типа учреждения.

Субъекты РФ и муниципальные образования самостоятельно определяют : какие

Изменение типа учреждения.

Субъекты РФ и муниципальные образования самостоятельно определяют : какие

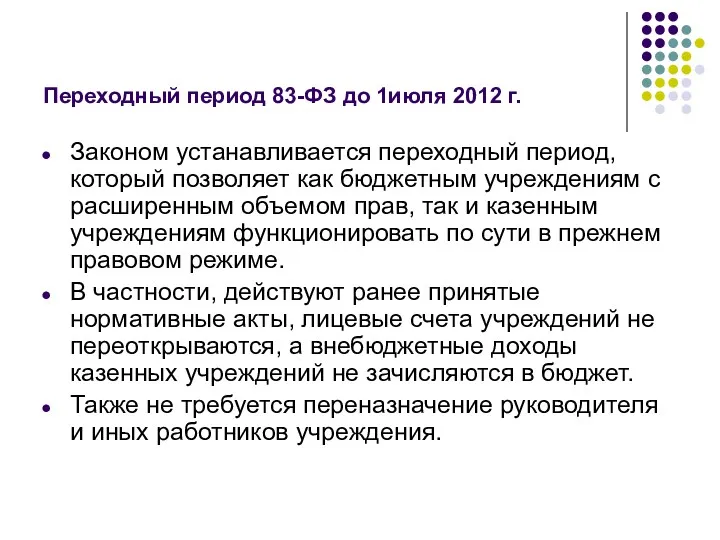

Переходный период 83-ФЗ до 1июля 2012 г.

Законом устанавливается переходный период, который

Переходный период 83-ФЗ до 1июля 2012 г.

Законом устанавливается переходный период, который

Переходный период 83-ФЗ

Органы власти( учредители) должны не позднее 1 ноября 2010г.

Переходный период 83-ФЗ

Органы власти( учредители) должны не позднее 1 ноября 2010г.

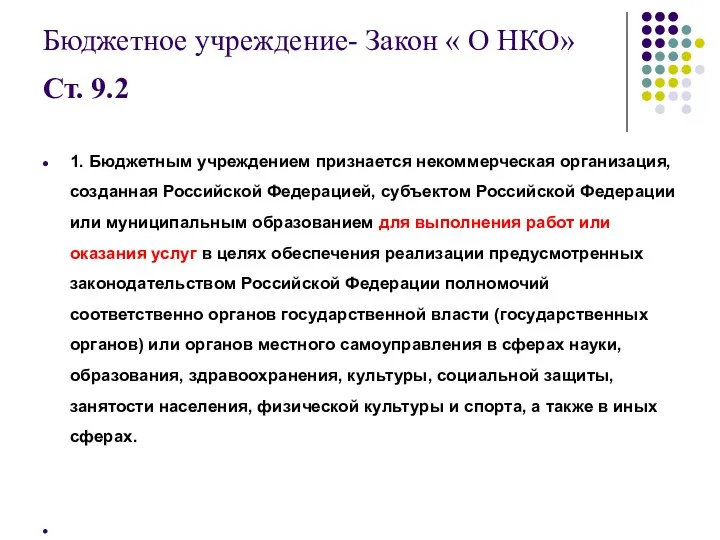

Бюджетное учреждение- Закон « О НКО» Ст. 9.2

1. Бюджетным

Бюджетное учреждение- Закон « О НКО» Ст. 9.2

1. Бюджетным

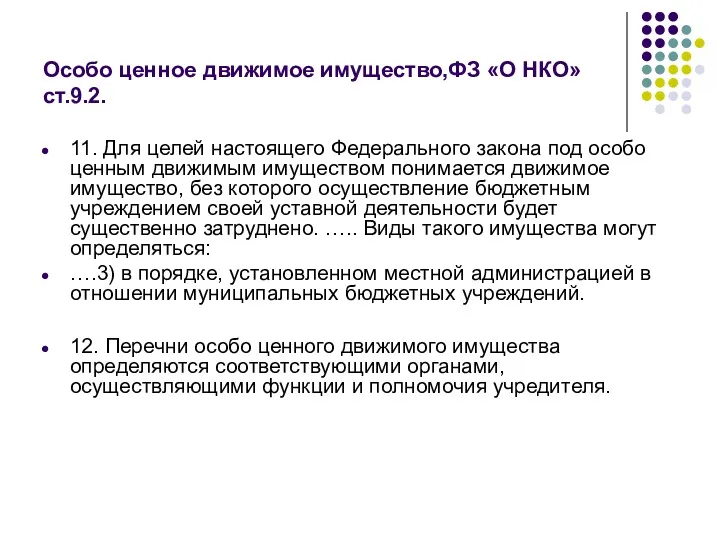

Особо ценное движимое имущество,ФЗ «О НКО» ст.9.2.

11. Для целей настоящего Федерального

Особо ценное движимое имущество,ФЗ «О НКО» ст.9.2.

11. Для целей настоящего Федерального

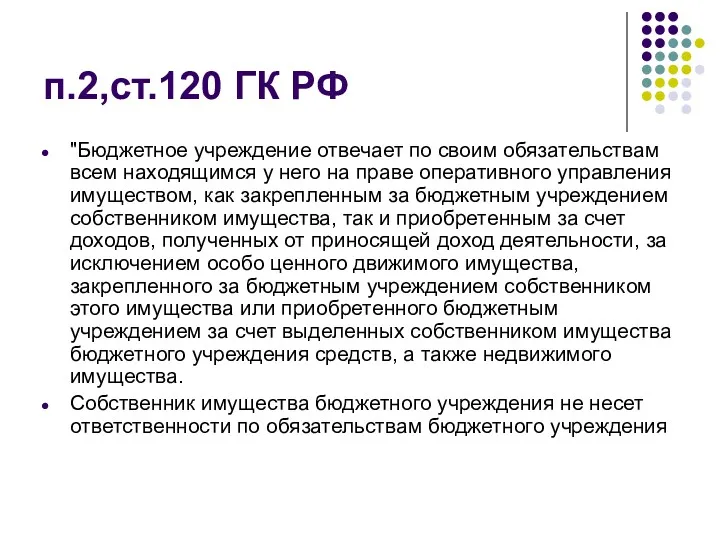

п.2,ст.120 ГК РФ

"Бюджетное учреждение отвечает по своим обязательствам всем находящимся у

п.2,ст.120 ГК РФ

"Бюджетное учреждение отвечает по своим обязательствам всем находящимся у

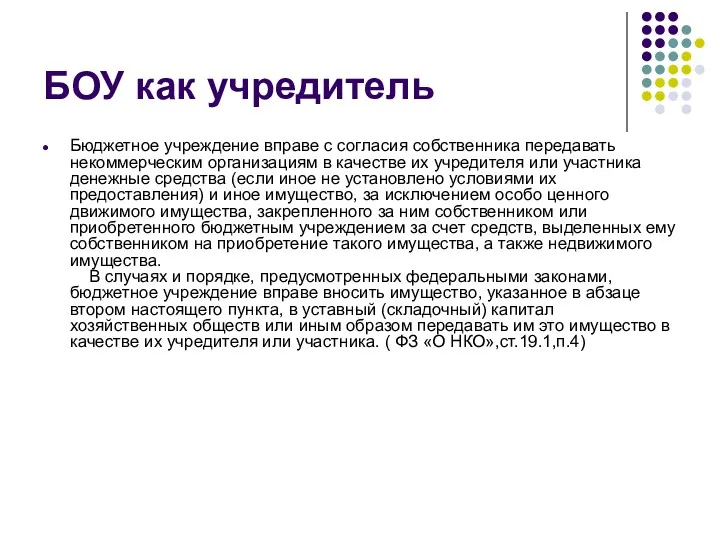

БОУ как учредитель

Бюджетное учреждение вправе с согласия собственника передавать некоммерческим организациям

БОУ как учредитель

Бюджетное учреждение вправе с согласия собственника передавать некоммерческим организациям

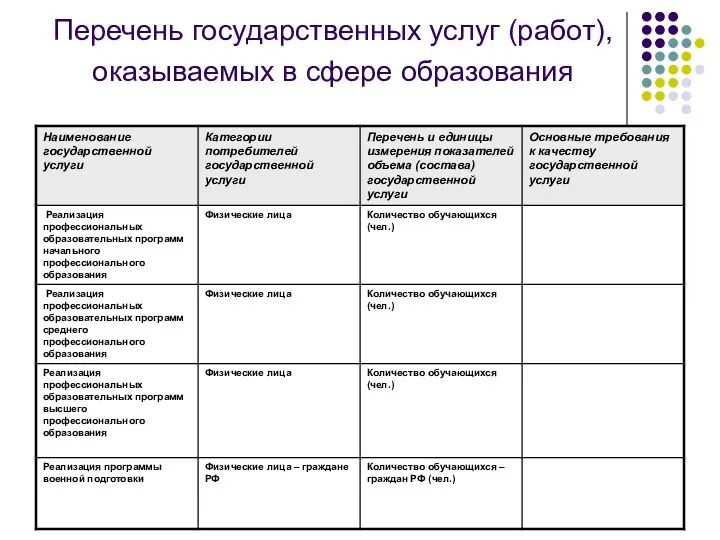

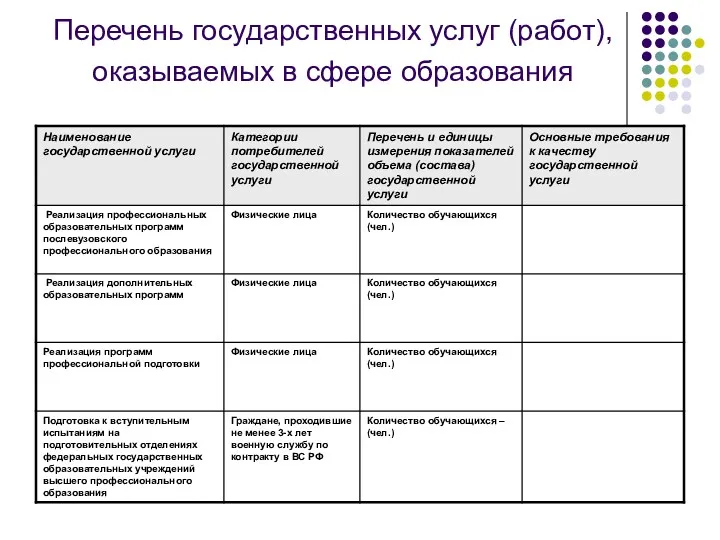

Перечень государственных услуг (работ), оказываемых в сфере образования

Перечень государственных услуг (работ), оказываемых в сфере образования

Перечень государственных услуг (работ), оказываемых в сфере образования

Перечень государственных услуг (работ), оказываемых в сфере образования

Ст. 69.2.БК РФ Государственное (муниципальное) задание

1. Государственное (муниципальное) задание должно содержать:

выписку

Ст. 69.2.БК РФ Государственное (муниципальное) задание

1. Государственное (муниципальное) задание должно содержать:

выписку

Государственное (муниципальное задание для бюджетного учреждения- ФЗ « О НКО» Ст.

Государственное (муниципальное задание для бюджетного учреждения- ФЗ « О НКО» Ст.

Государственное (муниципальное) задание

Это комплексный план, определяющий: обязательства муниципалитета по предоставлению

Государственное (муниципальное) задание

Это комплексный план, определяющий: обязательства муниципалитета по предоставлению

Задание учредителя

(государственное (муниципальное) задание)

Учредитель устанавливает задания для БОУ и АОУ

Задание учредителя

(государственное (муниципальное) задание)

Учредитель устанавливает задания для БОУ и АОУ

Содержание государственного(муниципального) задания

Задание на оказание услуг должно содержать:

наименование исполнителя задания;

порядок

Содержание государственного(муниципального) задания

Задание на оказание услуг должно содержать:

наименование исполнителя задания;

порядок

Содержание государственного (муниципального) задания

расчет стоимости задания по видам оказываемых услуг( на

Содержание государственного (муниципального) задания

расчет стоимости задания по видам оказываемых услуг( на

Организация работы с государственными (муниципальными )заданиями

Составление и утверждение перечней государственных(муниципальных) услуг

Организация работы с государственными (муниципальными )заданиями

Составление и утверждение перечней государственных(муниципальных) услуг

Показатели качества услуги

Устанавливаются индивидуально для каждого образовательного учреждения:

Характеризующие основные результаты работы;

Характеризующие

Показатели качества услуги

Устанавливаются индивидуально для каждого образовательного учреждения:

Характеризующие основные результаты работы;

Характеризующие

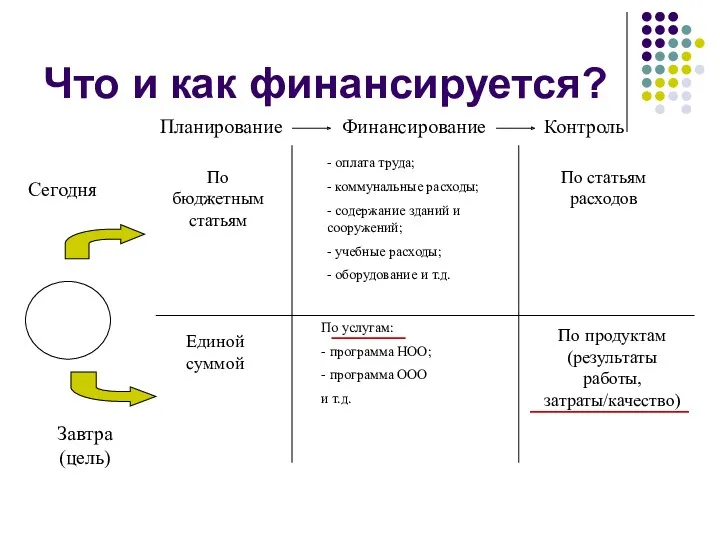

Что и как финансируется?

Планирование

Финансирование

Контроль

По бюджетным статьям

Единой суммой

- оплата труда;

- коммунальные расходы;

-

Что и как финансируется?

Планирование

Финансирование

Контроль

По бюджетным статьям

Единой суммой

- оплата труда;

- коммунальные расходы;

-

Расходы образовательного учреждения

Структура расходов образовательных учреждений

РАСХОДЫ

Расходы образовательного учреждения

Структура расходов образовательных учреждений

РАСХОДЫ

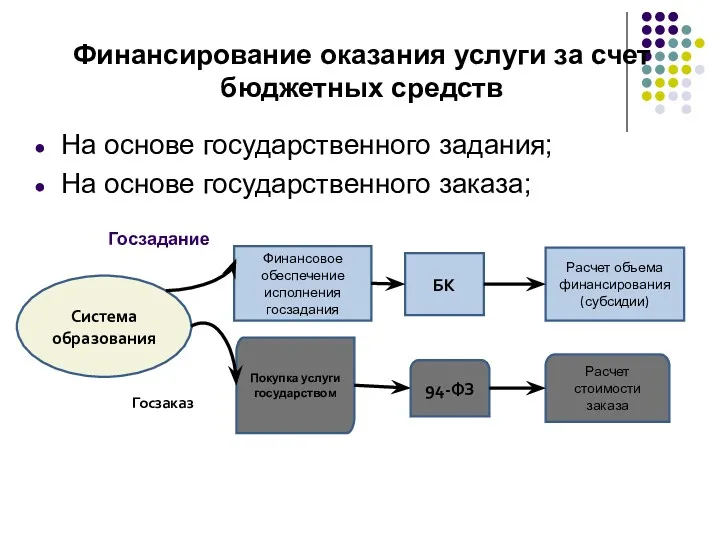

Финансирование оказания услуги за счет бюджетных средств

На основе государственного задания;

На основе

Финансирование оказания услуги за счет бюджетных средств

На основе государственного задания;

На основе

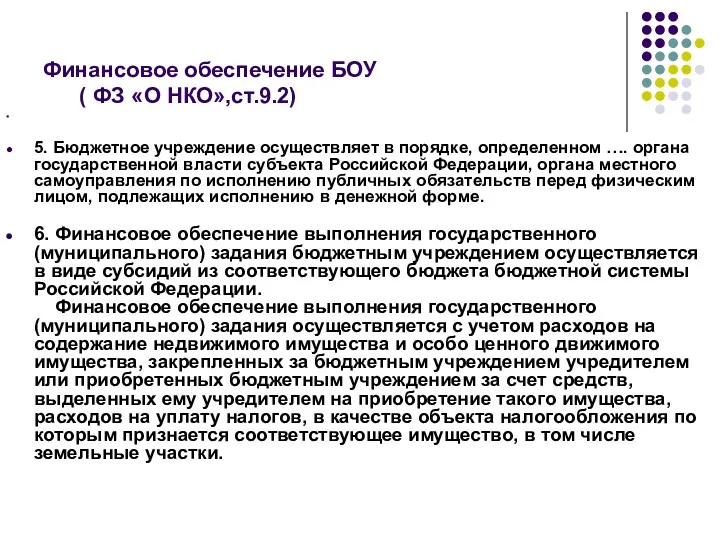

Финансовое обеспечение БОУ

( ФЗ «О НКО»,ст.9.2)

5. Бюджетное учреждение осуществляет в

Финансовое обеспечение БОУ

( ФЗ «О НКО»,ст.9.2)

5. Бюджетное учреждение осуществляет в

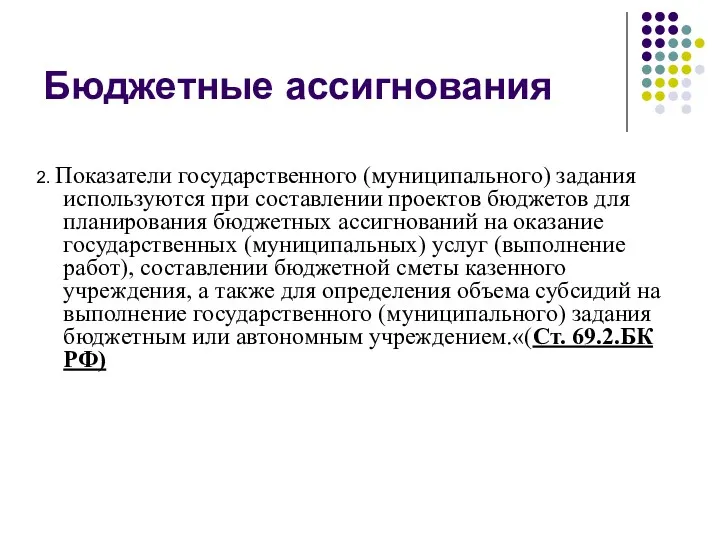

Бюджетные ассигнования

2. Показатели государственного (муниципального) задания используются при составлении проектов бюджетов

Бюджетные ассигнования

2. Показатели государственного (муниципального) задания используются при составлении проектов бюджетов

Субсидия на государственное(муниципальное) задание

Утвержденная штатная численность используется учредителем при расчете субсидий

Субсидия на государственное(муниципальное) задание

Утвержденная штатная численность используется учредителем при расчете субсидий

Изменение механизма финансового обеспечения бюджетных учреждений

Переход от сметного финансирования

к

Изменение механизма финансового обеспечения бюджетных учреждений

Переход от сметного финансирования

к

Объем субсидии на обеспечение образовательной деятельности

— затраты на реализацию государственного образовательного

Объем субсидии на обеспечение образовательной деятельности

— затраты на реализацию государственного образовательного

Целевые субсидии

Следующие виды целевых субсидий:

— на текущий ремонт помещений на основании

Целевые субсидии

Следующие виды целевых субсидий:

— на текущий ремонт помещений на основании

Концепция ФЗ №83-ФЗ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения – получатели

Концепция ФЗ №83-ФЗ

бюджетные учреждения – получатели бюджетных средств

автономные учреждения – получатели

ФИНАНСИРОВАНИЕ Б(А)ОУ

На покрытие расходов

Б(А)ОУ в соответствии

с финансовым планом

ФИНАНСИРОВАНИЕ Б(А)ОУ

На покрытие расходов

Б(А)ОУ в соответствии

с финансовым планом

Элементы бюджетного финансирования образования

8

Элементы бюджетного финансирования образования

8

Механизмы бюджетного финансирования

1. Механизм нормативного подушевого финансирования

Установление норматива подушевого финансирования;

Определение

Механизмы бюджетного финансирования

1. Механизм нормативного подушевого финансирования

Установление норматива подушевого финансирования;

Определение

Механизмы бюджетного финансирования

2. Механизм финансирования государственной услуги

на основе государственного

Механизмы бюджетного финансирования

2. Механизм финансирования государственной услуги

на основе государственного

Учредитель осуществляет финансовое обеспечение выполнения задания с учетом расходов:

на содержание недвижимого

Учредитель осуществляет финансовое обеспечение выполнения задания с учетом расходов:

на содержание недвижимого

Расчет стоимости услуги и имущества

Расчет стоимости услуги и имущества

СТРУКТУРА РАСЧЕТНО-НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ НЕДВИЖИМОГО ИМУЩЕСТВА

Холодное водоснабжение и

водоотведение

Горячее водоснабжение

Потребление

СТРУКТУРА РАСЧЕТНО-НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ НЕДВИЖИМОГО ИМУЩЕСТВА

Холодное водоснабжение и

водоотведение

Горячее водоснабжение

Потребление

Структура финансирования бюджетного образовательного учреждения

Структура финансирования бюджетного образовательного учреждения

Расчет объема субсидии из бюджета а ОУ

С = Ну x

Расчет объема субсидии из бюджета а ОУ

С = Ну x

Крупная сделка БОУ

13. Крупная сделка может быть совершена бюджетным учреждением только

Крупная сделка БОУ

13. Крупная сделка может быть совершена бюджетным учреждением только

Аренда в БОУ

В случае сдачи в аренду с согласия учредителя недвижимого

Аренда в БОУ

В случае сдачи в аренду с согласия учредителя недвижимого

Не использованные в текущем финансовом году остатки средств бюджетных учреждений

Не использованные

Не использованные в текущем финансовом году остатки средств бюджетных учреждений

Не использованные

В каких ситуациях оправдано создание АОУ?

АОУ

Имеется или возможна

конкуренция между

В каких ситуациях оправдано создание АОУ?

АОУ

Имеется или возможна

конкуренция между

В бюджетном(автономном) учреждении

Вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это

В бюджетном(автономном) учреждении

Вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это

Внебюджетные доходы БОУ и АОУ не включаются в доход бюджета

БК РФ

Внебюджетные доходы БОУ и АОУ не включаются в доход бюджета

БК РФ

Кафедра физического воспитания и здоровья РАНХиГС

Кафедра физического воспитания и здоровья РАНХиГС Планування освітньо-виховної роботи в ДНЗ

Планування освітньо-виховної роботи в ДНЗ Духовно-нравственное воспитание учащихся в условиях исторического образования

Духовно-нравственное воспитание учащихся в условиях исторического образования Система высшего образования в современных условиях

Система высшего образования в современных условиях Индивидуальный проект (ФГОС СОО)

Индивидуальный проект (ФГОС СОО) Дистанционные конкурсы и олимпиады в работе учителя информатики

Дистанционные конкурсы и олимпиады в работе учителя информатики Моя будущая профессия. Управление персоналом

Моя будущая профессия. Управление персоналом Педмастерская. Формирование УУД

Педмастерская. Формирование УУД Нормативно-правовые основы образования

Нормативно-правовые основы образования Приём в магистратуру 2016. НИИФ

Приём в магистратуру 2016. НИИФ ВПШД - АТиСО 100 лет 1919 - 2019

ВПШД - АТиСО 100 лет 1919 - 2019 Methodology of scientific researches

Methodology of scientific researches Алтайский район. МБОУ Айская СОШ

Алтайский район. МБОУ Айская СОШ Реализация требований ФГОС средствами УМК Планета знаний

Реализация требований ФГОС средствами УМК Планета знаний Система высшего образования в Южной Корее

Система высшего образования в Южной Корее Основы профессиональной деятельности

Основы профессиональной деятельности Юрфак КФУ. Стипендиальные программы ДААД (Германская Служба Академических Обменов)

Юрфак КФУ. Стипендиальные программы ДААД (Германская Служба Академических Обменов) Обновление содержания школьного учебного предмета Обществознание в контексте новой редакции ФГОС ООО и предметных концепций

Обновление содержания школьного учебного предмета Обществознание в контексте новой редакции ФГОС ООО и предметных концепций Требования к оформлению ДП ТПС, НПС-2019

Требования к оформлению ДП ТПС, НПС-2019 План розвитку ліцею № 25 м. Житомир

План розвитку ліцею № 25 м. Житомир Система образования Дании

Система образования Дании Педагогическое проектирование

Педагогическое проектирование Современное оценивание

Современное оценивание Система специального образования нового типа

Система специального образования нового типа Итоговая аттестация выпускников школ 2021 года

Итоговая аттестация выпускников школ 2021 года Международные нормативно-правовые акты в образовании

Международные нормативно-правовые акты в образовании Технические средства обучения и классификация электронных изданий

Технические средства обучения и классификация электронных изданий Физико-технологический институт

Физико-технологический институт