- Технико-экономическое обоснование дипломных проектов

Содержание

- 2. https://www.bsuir.by/ru/kaf-ekonomiki/ekonomicheskoe-obosnovanie-diplomnykh-proektov-metodicheskie-ukazaniya Методические рекомендации по технико-экономическому обоснованию дипломных проектов инженерного профиля Методические указания по экономическому обоснованию программных

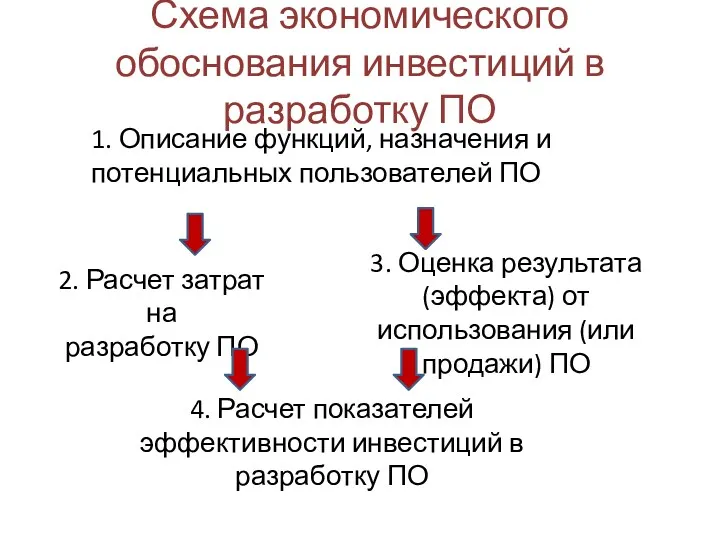

- 3. Схема экономического обоснования инвестиций в разработку ПО 1. Описание функций, назначения и потенциальных пользователей ПО 2.

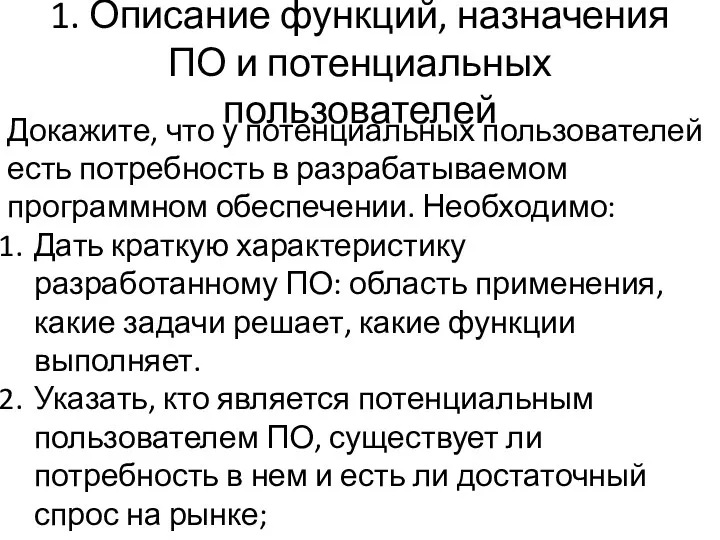

- 4. 1. Описание функций, назначения ПО и потенциальных пользователей Докажите, что у потенциальных пользователей есть потребность в

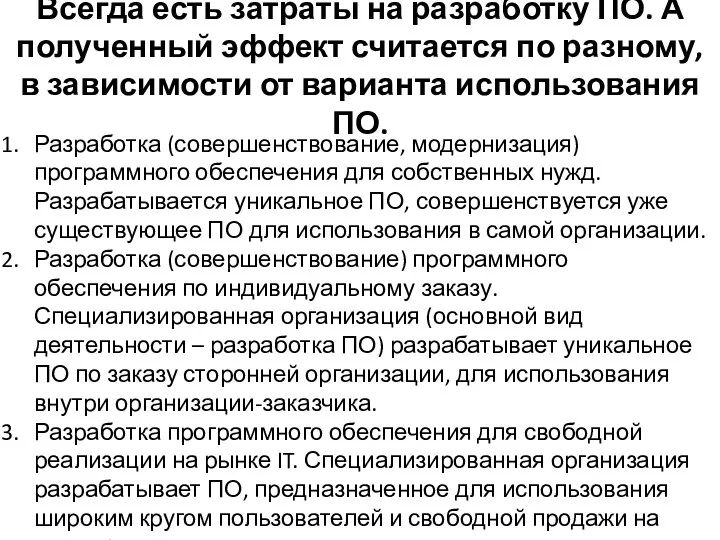

- 5. Всегда есть затраты на разработку ПО. А полученный эффект считается по разному, в зависимости от варианта

- 6. Расчет затрат на разработку ПО Статьи затрат на разработку ПО: – материальные затраты (расходы на электроэнергию,

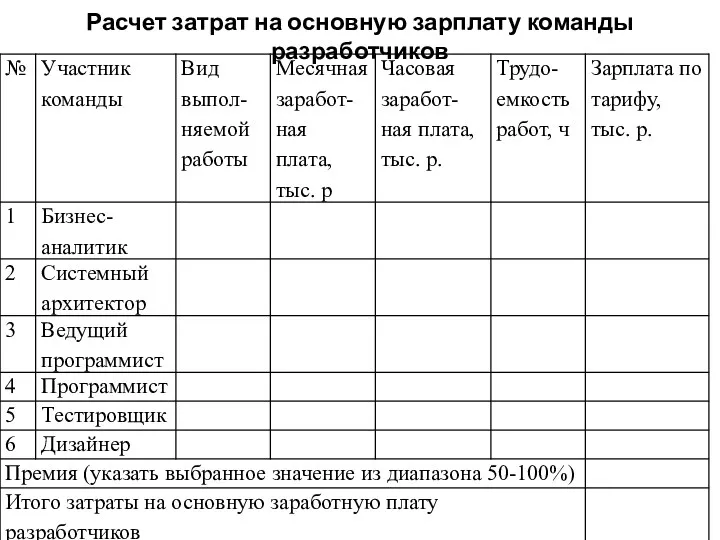

- 7. Расчет затрат на основную зарплату команды разработчиков

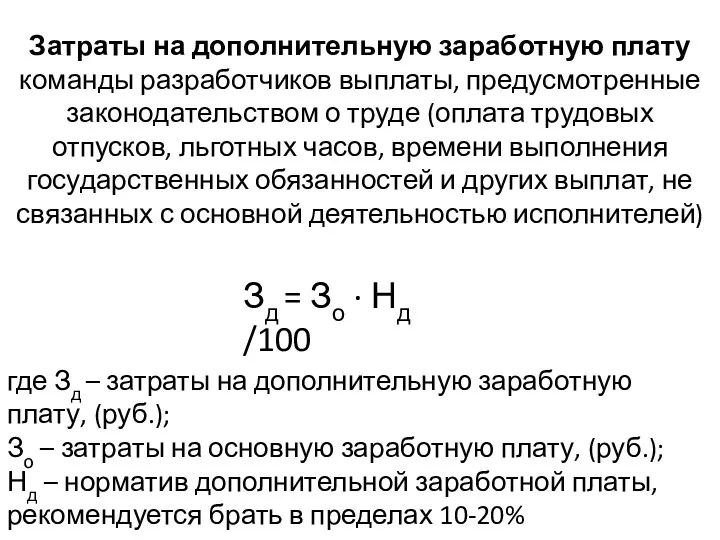

- 8. Затраты на дополнительную заработную плату команды разработчиков выплаты, предусмотренные законодательством о труде (оплата трудовых отпусков, льготных

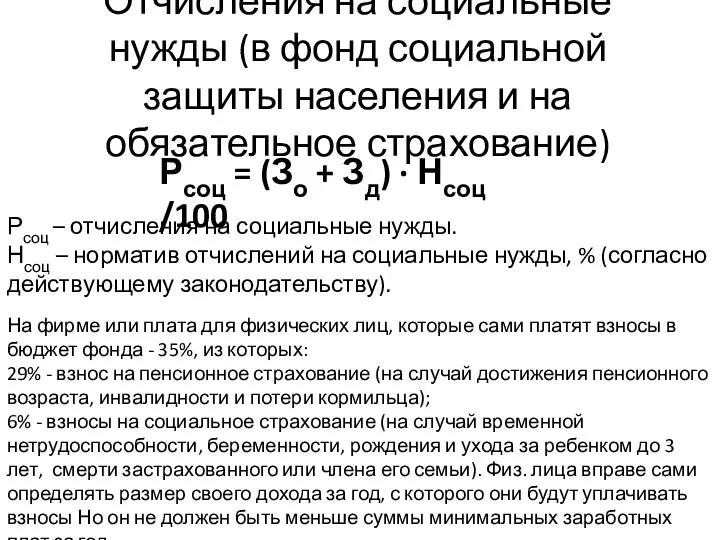

- 9. Отчисления на социальные нужды (в фонд социальной защиты населения и на обязательное страхование) Рсоц = (Зо

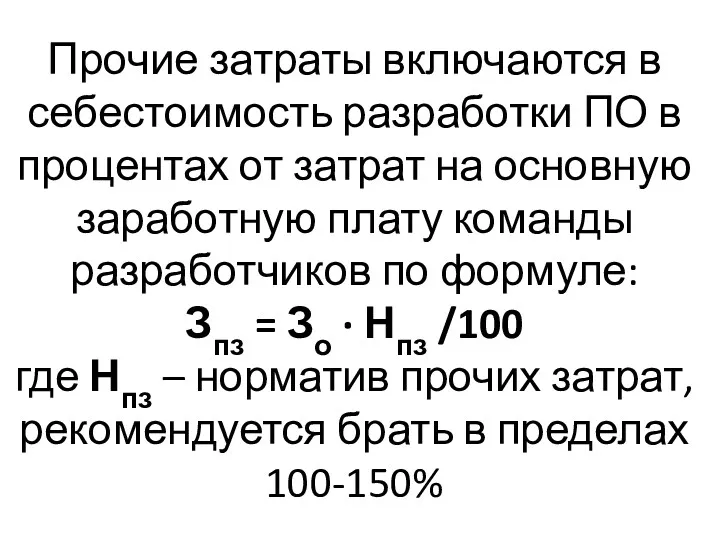

- 10. Прочие затраты включаются в себестоимость разработки ПО в процентах от затрат на основную заработную плату команды

- 11. Перечень затрат может быть дополнен и другими видами затрат, напрямую связанными с разработкой конкретного ПО: например,

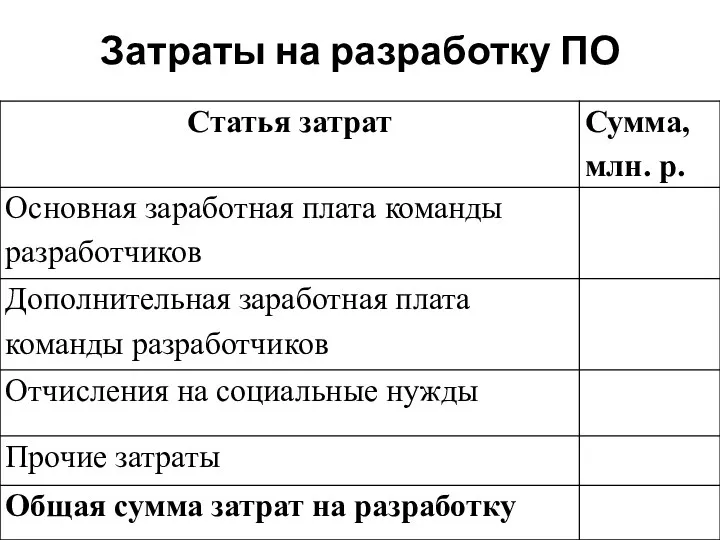

- 12. Затраты на разработку ПО

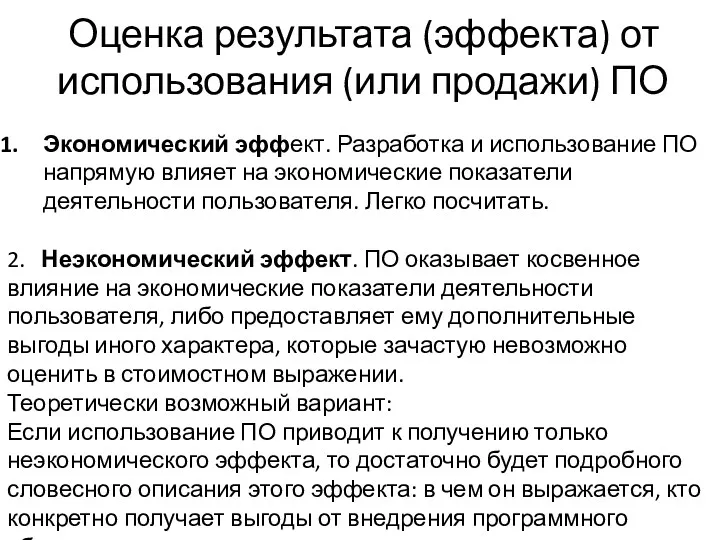

- 13. Оценка результата (эффекта) от использования (или продажи) ПО Экономический эффект. Разработка и использование ПО напрямую влияет

- 14. Экономический эффект от разработки и применения ПО для собственных нужд – снижения трудоемкости выполнения «ручных» операций

- 15. В результате прирост чистой прибыли в виде экономии трудовых (заработная плата с начислениями), материальных и финансовых

- 16. У разработчика программного средства экономический эффект выступает в виде чистой прибыли, остающейся в распоряжении предприятия от

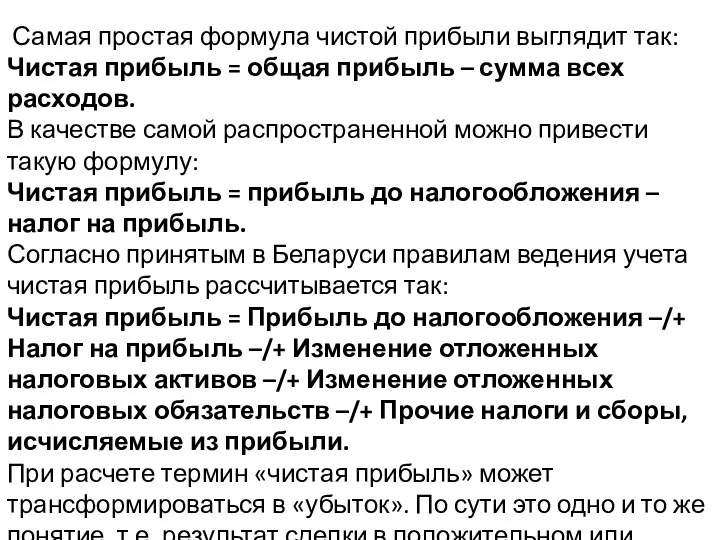

- 17. Самая простая формула чистой прибыли выглядит так: Чистая прибыль = общая прибыль – сумма всех расходов.

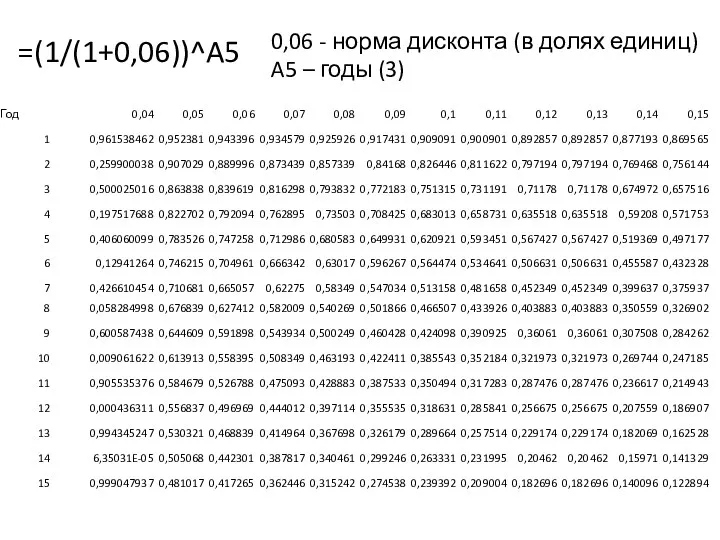

- 19. =(1/(1+0,06))^A5 0,06 - норма дисконта (в долях единиц) A5 – годы (3)

- 21. Скачать презентацию

https://www.bsuir.by/ru/kaf-ekonomiki/ekonomicheskoe-obosnovanie-diplomnykh-proektov-metodicheskie-ukazaniya

Методические рекомендации по технико-экономическому обоснованию дипломных проектов инженерного профиля

Методические указания

https://www.bsuir.by/ru/kaf-ekonomiki/ekonomicheskoe-obosnovanie-diplomnykh-proektov-metodicheskie-ukazaniya

Методические рекомендации по технико-экономическому обоснованию дипломных проектов инженерного профиля Методические указания

Схема экономического обоснования инвестиций в разработку ПО

1. Описание функций, назначения и

Схема экономического обоснования инвестиций в разработку ПО

1. Описание функций, назначения и

1. Описание функций, назначения ПО и потенциальных пользователей

Докажите, что у потенциальных

1. Описание функций, назначения ПО и потенциальных пользователей

Докажите, что у потенциальных

Всегда есть затраты на разработку ПО. А полученный эффект считается по

Всегда есть затраты на разработку ПО. А полученный эффект считается по

Расчет затрат на разработку ПО

Статьи затрат на разработку ПО:

– материальные

Расчет затрат на разработку ПО

Статьи затрат на разработку ПО:

– материальные

Расчет затрат на основную зарплату команды разработчиков

Расчет затрат на основную зарплату команды разработчиков

Затраты на дополнительную заработную плату команды разработчиков выплаты, предусмотренные законодательством о

Затраты на дополнительную заработную плату команды разработчиков выплаты, предусмотренные законодательством о

Отчисления на социальные нужды (в фонд социальной защиты населения и на

Отчисления на социальные нужды (в фонд социальной защиты населения и на

Прочие затраты включаются в себестоимость разработки ПО в процентах от затрат

Прочие затраты включаются в себестоимость разработки ПО в процентах от затрат

Перечень затрат может быть дополнен и другими видами затрат, напрямую связанными

Перечень затрат может быть дополнен и другими видами затрат, напрямую связанными

Затраты на разработку ПО

Затраты на разработку ПО

Оценка результата (эффекта) от использования (или продажи) ПО

Экономический эффект. Разработка и

Оценка результата (эффекта) от использования (или продажи) ПО

Экономический эффект. Разработка и

Экономический эффект от разработки и применения ПО для собственных нужд

– снижения

Экономический эффект от разработки и применения ПО для собственных нужд

– снижения

В результате

прирост чистой прибыли в виде экономии трудовых (заработная плата с

В результате

прирост чистой прибыли в виде экономии трудовых (заработная плата с

У разработчика программного средства экономический эффект выступает в виде чистой прибыли,

У разработчика программного средства экономический эффект выступает в виде чистой прибыли,

Самая простая формула чистой прибыли выглядит так:

Чистая прибыль = общая прибыль

Самая простая формула чистой прибыли выглядит так:

Чистая прибыль = общая прибыль

=(1/(1+0,06))^A5

0,06 - норма дисконта (в долях единиц)

A5 – годы (3)

=(1/(1+0,06))^A5

0,06 - норма дисконта (в долях единиц)

A5 – годы (3)

Варианты обучения учащихся с ОВЗ ОУ

Варианты обучения учащихся с ОВЗ ОУ Организация образовательной деятельности в ПОО в соответствии с обновленными ФГОС СОО и ФГОС СПО

Организация образовательной деятельности в ПОО в соответствии с обновленными ФГОС СОО и ФГОС СПО Академія рекреаційних технологій і права

Академія рекреаційних технологій і права Мониторинг развития коммуникативных компетенций учащихся

Мониторинг развития коммуникативных компетенций учащихся Взаимодействие семьи и школы во имя личностного развития школьника

Взаимодействие семьи и школы во имя личностного развития школьника Образец оформления презентации

Образец оформления презентации Семинар для руководителей ППЭ при проведении ГИА-9 в 2022 году

Семинар для руководителей ППЭ при проведении ГИА-9 в 2022 году Образование в России во второй половине 19 века

Образование в России во второй половине 19 века Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Презентация Что за прелесть - эти коми сказки!

Презентация Что за прелесть - эти коми сказки! Тренировочные вопросы для турнира ЧТО? ГДЕ? КОГДА?

Тренировочные вопросы для турнира ЧТО? ГДЕ? КОГДА? Презентация Подготовка детей к школе

Презентация Подготовка детей к школе Гигиенические требования к условиям реализации общеобразовательных стандартов в начальной школе

Гигиенические требования к условиям реализации общеобразовательных стандартов в начальной школе Парадигма научной карьеры студентов

Парадигма научной карьеры студентов Система образования в Финляндии

Система образования в Финляндии Наука в современном обществе

Наука в современном обществе Види і стадії наукових досліджень та підготовка наукових кадрів

Види і стадії наукових досліджень та підготовка наукових кадрів Увлекательное путешествие по родному городу

Увлекательное путешествие по родному городу Особенности школьных систем образования в России и за рубежом

Особенности школьных систем образования в России и за рубежом Организация исследовательской деятельности студентов

Организация исследовательской деятельности студентов Наука і освіта

Наука і освіта Учебное исследование в школе. Научное исследование

Учебное исследование в школе. Научное исследование Из опыта работы учителей начальной школы по применению тестового контроля знаний учащихся.

Из опыта работы учителей начальной школы по применению тестового контроля знаний учащихся. Мультимедийная редакция

Мультимедийная редакция Оформление реферата, курсовой работы, выпускной квалификационной работы

Оформление реферата, курсовой работы, выпускной квалификационной работы Поволжский казачий институт управления и пищевых технологий (филиал) ФГБОУ ВО (Первый казачий университет)

Поволжский казачий институт управления и пищевых технологий (филиал) ФГБОУ ВО (Первый казачий университет) Вебинар: прохождение практики

Вебинар: прохождение практики требования к контрольным работам

требования к контрольным работам