- Основные вопросы в разделении полномочий государства и бизнеса в социальной сфере

Содержание

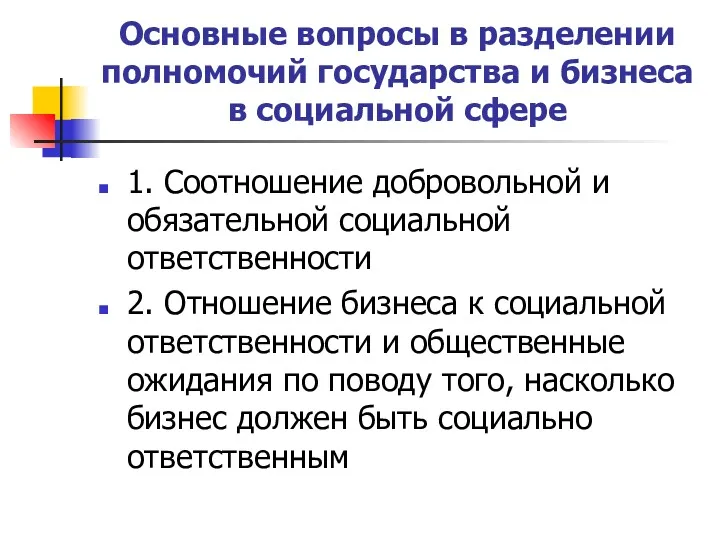

- 2. Основные вопросы в разделении полномочий государства и бизнеса в социальной сфере 1. Соотношение добровольной и обязательной

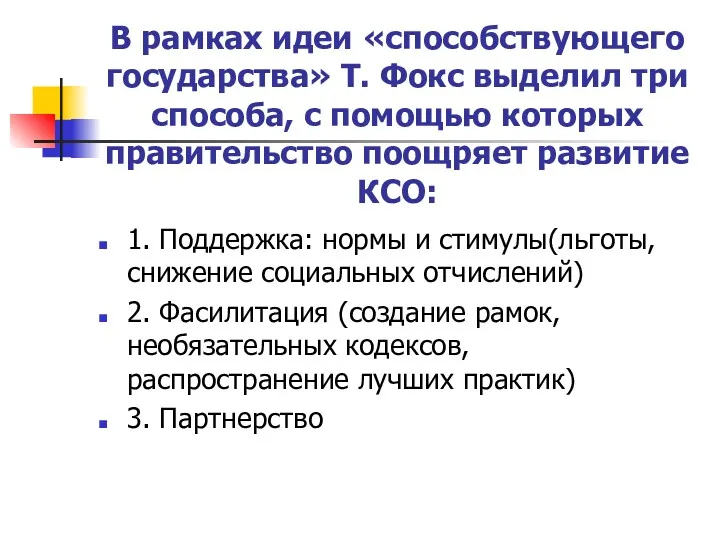

- 3. В рамках идеи «способствующего государства» Т. Фокс выделил три способа, с помощью которых правительство поощряет развитие

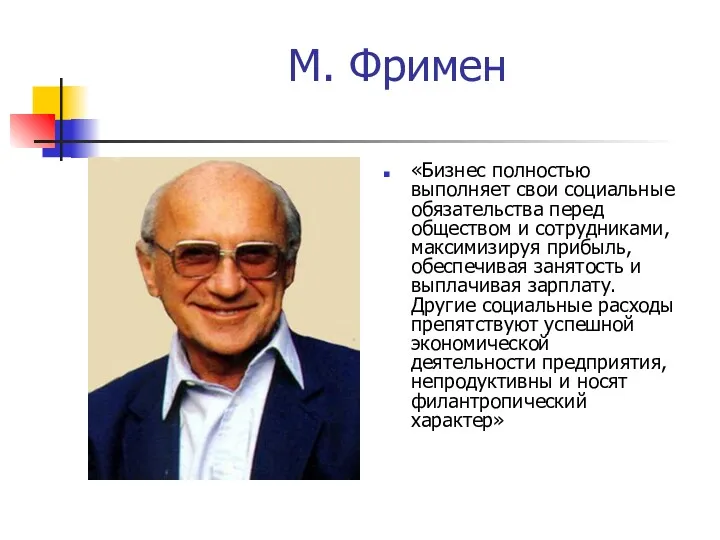

- 4. М. Фримен «Бизнес полностью выполняет свои социальные обязательства перед обществом и сотрудниками, максимизируя прибыль, обеспечивая занятость

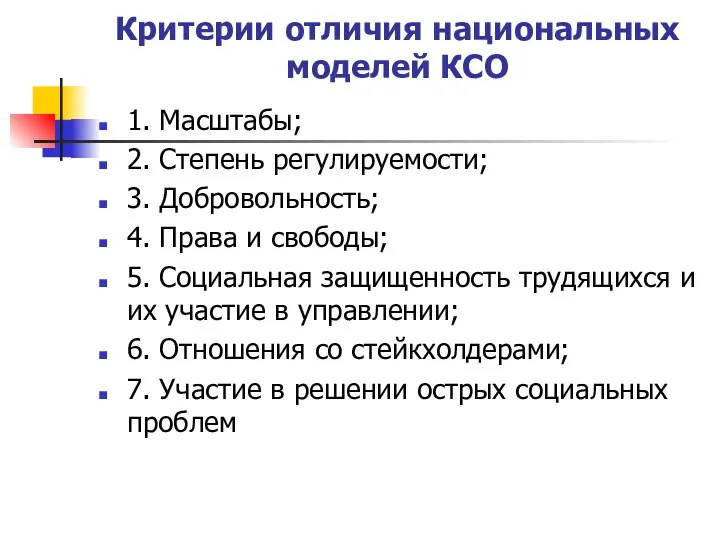

- 5. Критерии отличия национальных моделей КСО 1. Масштабы; 2. Степень регулируемости; 3. Добровольность; 4. Права и свободы;

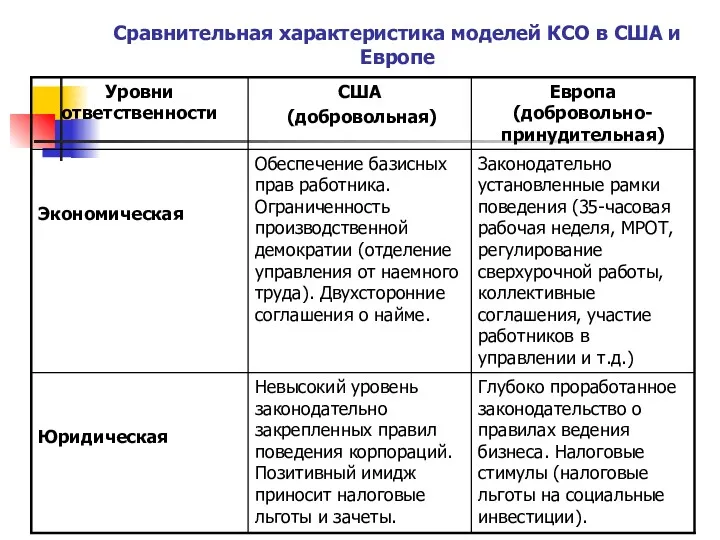

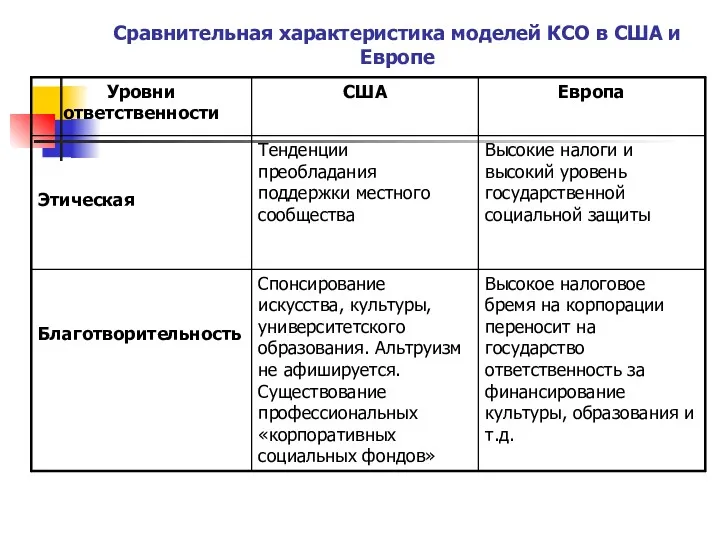

- 6. Сравнительная характеристика моделей КСО в США и Европе

- 7. Сравнительная характеристика моделей КСО в США и Европе

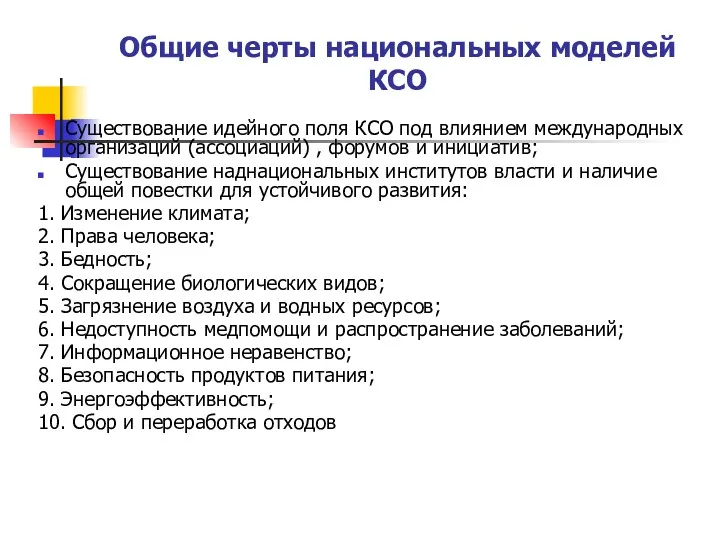

- 8. Общие черты национальных моделей КСО Существование идейного поля КСО под влиянием международных организаций (ассоциаций) , форумов

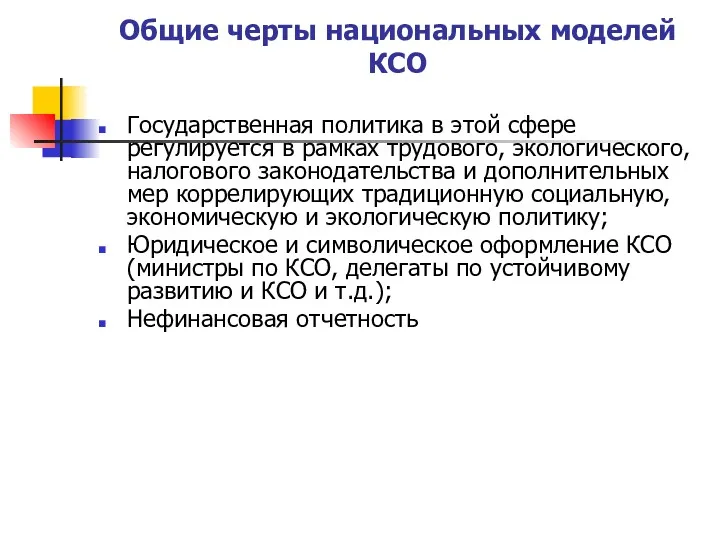

- 9. Общие черты национальных моделей КСО Государственная политика в этой сфере регулируется в рамках трудового, экологического, налогового

- 10. Особенности реализации КСО в России

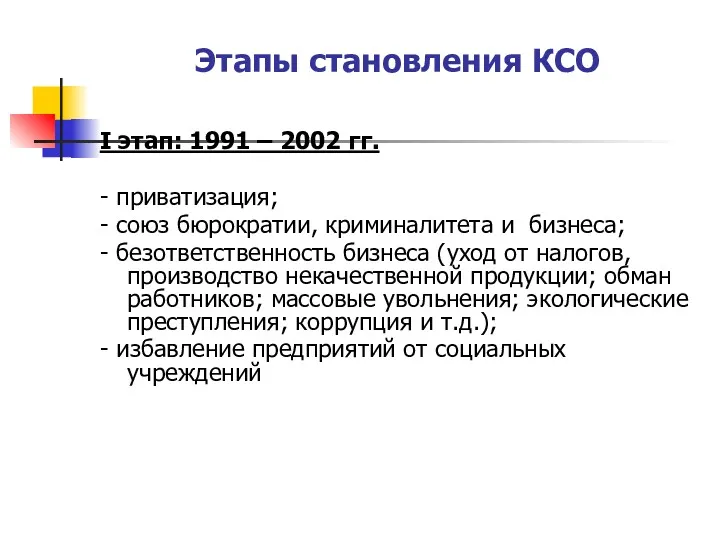

- 11. Этапы становления КСО I этап: 1991 – 2002 гг. - приватизация; - союз бюрократии, криминалитета и

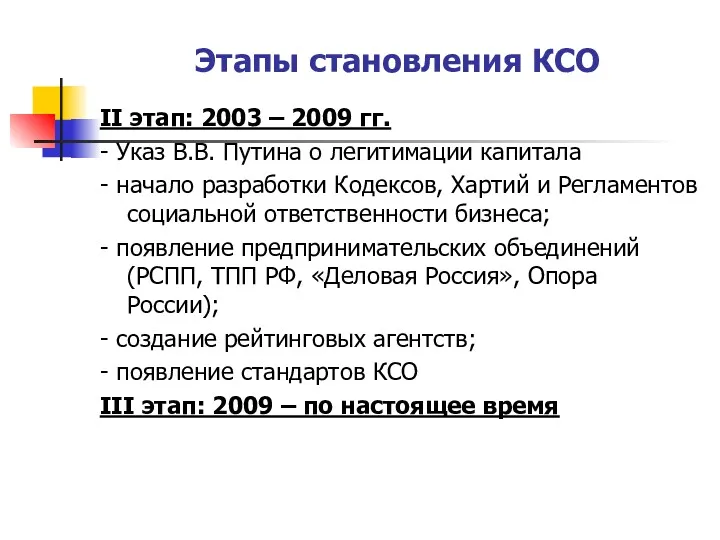

- 12. Этапы становления КСО II этап: 2003 – 2009 гг. - Указ В.В. Путина о легитимации капитала

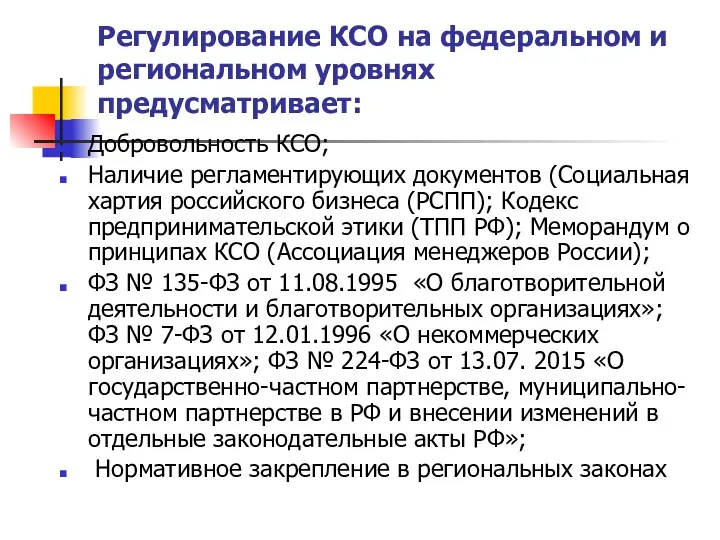

- 13. Регулирование КСО на федеральном и региональном уровнях предусматривает: Добровольность КСО; Наличие регламентирующих документов (Социальная хартия российского

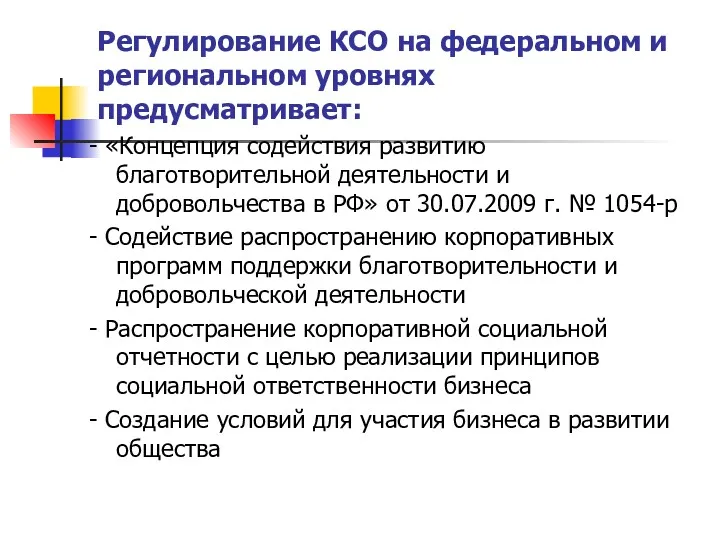

- 14. Регулирование КСО на федеральном и региональном уровнях предусматривает: - «Концепция содействия развитию благотворительной деятельности и добровольчества

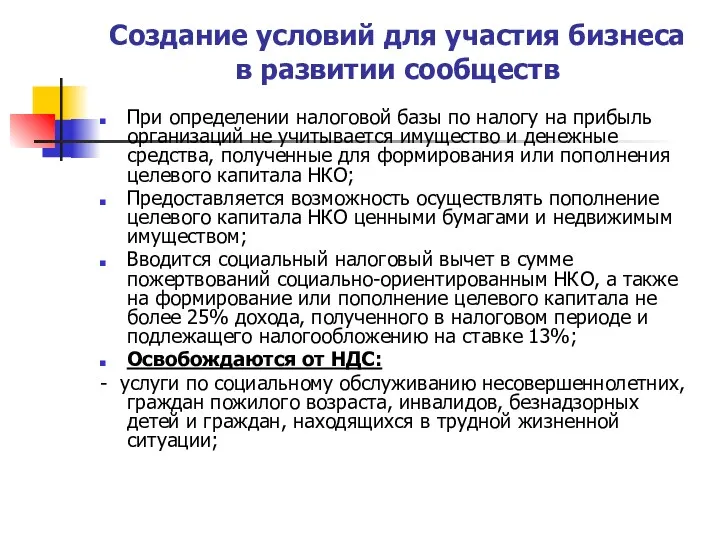

- 15. Создание условий для участия бизнеса в развитии сообществ При определении налоговой базы по налогу на прибыль

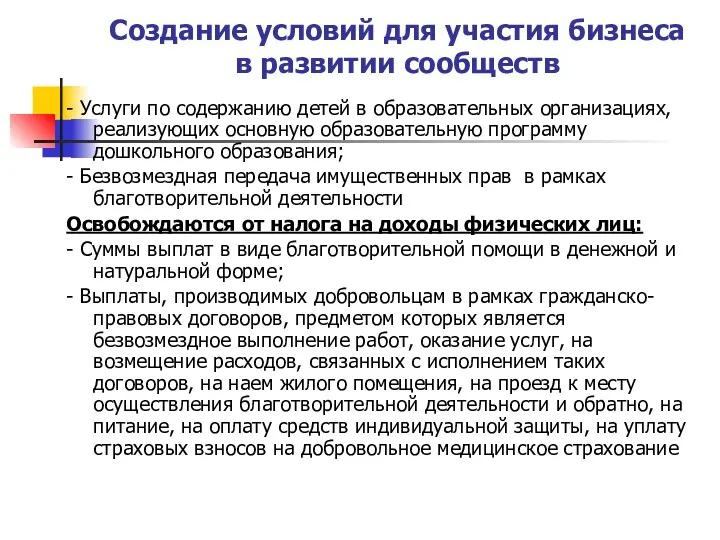

- 16. Создание условий для участия бизнеса в развитии сообществ - Услуги по содержанию детей в образовательных организациях,

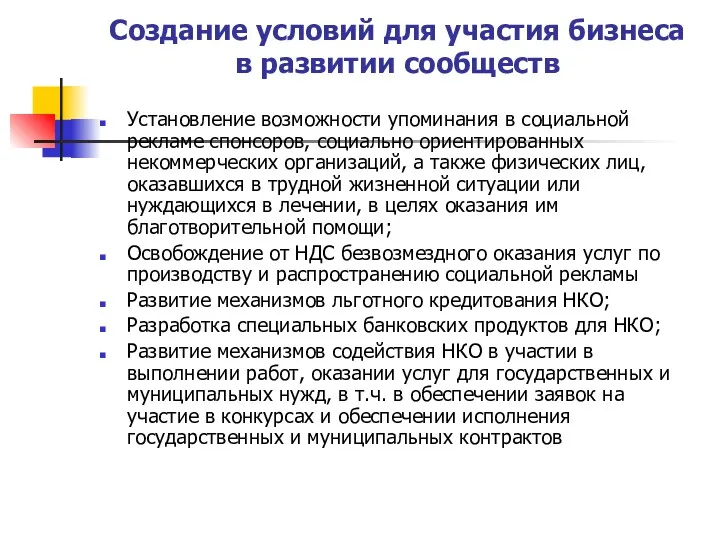

- 17. Создание условий для участия бизнеса в развитии сообществ Установление возможности упоминания в социальной рекламе спонсоров, социально

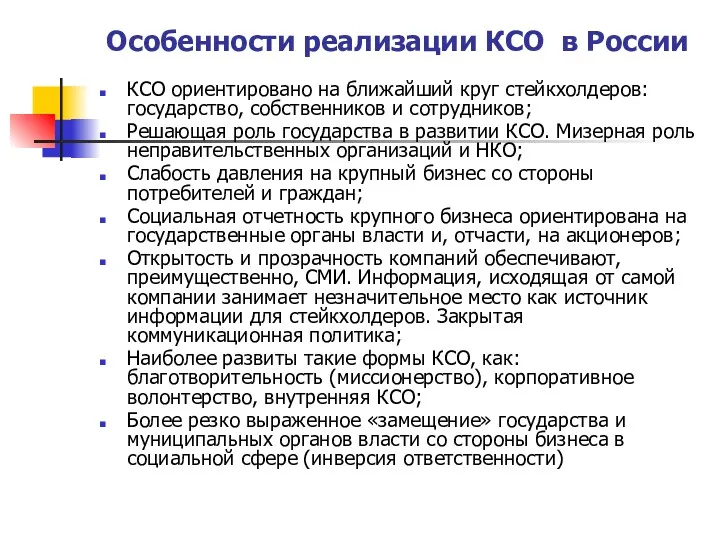

- 18. Особенности реализации КСО в России КСО ориентировано на ближайший круг стейкхолдеров: государство, собственников и сотрудников; Решающая

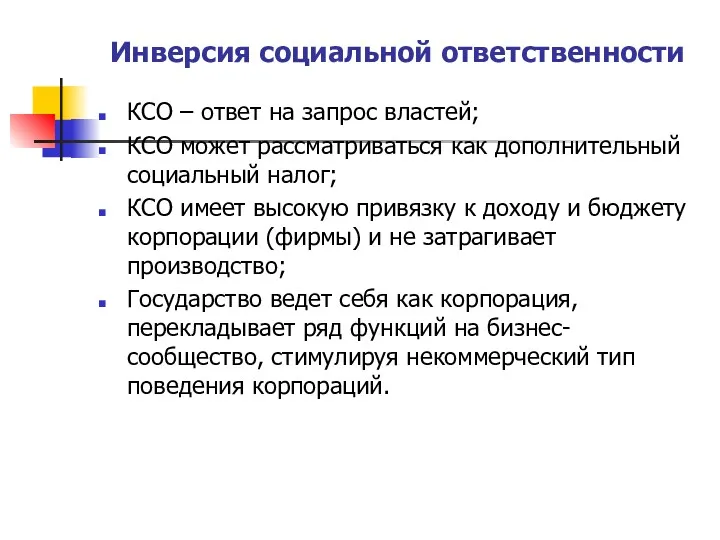

- 19. Инверсия социальной ответственности КСО – ответ на запрос властей; КСО может рассматриваться как дополнительный социальный налог;

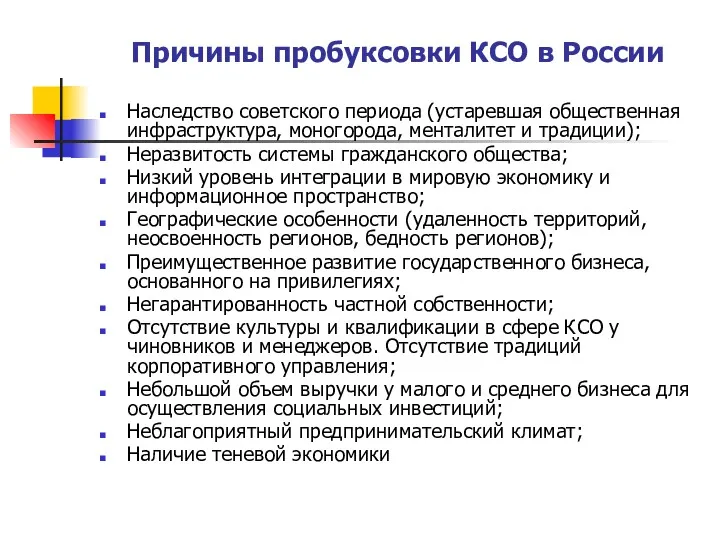

- 20. Причины пробуксовки КСО в России Наследство советского периода (устаревшая общественная инфраструктура, моногорода, менталитет и традиции); Неразвитость

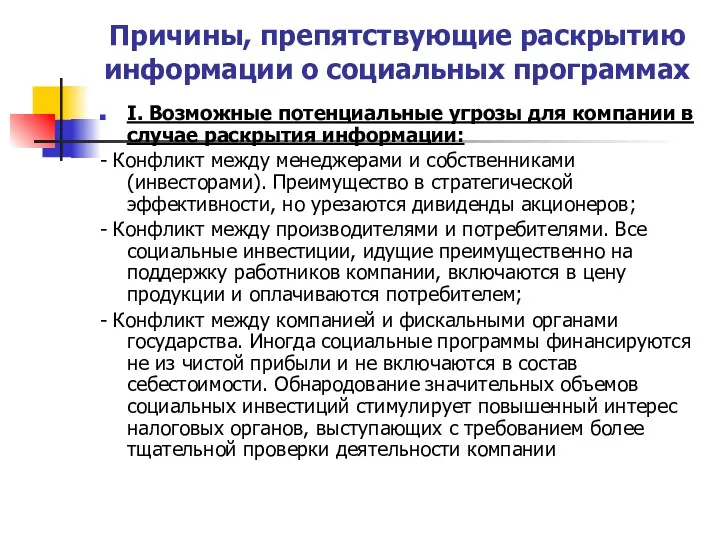

- 21. Причины, препятствующие раскрытию информации о социальных программах I. Возможные потенциальные угрозы для компании в случае раскрытия

- 22. Причины, препятствующие раскрытию информации о социальных программах - Конфликт между работниками компании и слоями населения с

- 24. Скачать презентацию

Основные вопросы в разделении полномочий государства и бизнеса в социальной сфере

1.

Основные вопросы в разделении полномочий государства и бизнеса в социальной сфере

1.

В рамках идеи «способствующего государства» Т. Фокс выделил три способа, с

В рамках идеи «способствующего государства» Т. Фокс выделил три способа, с

М. Фримен

«Бизнес полностью выполняет свои социальные обязательства перед обществом и сотрудниками,

М. Фримен

«Бизнес полностью выполняет свои социальные обязательства перед обществом и сотрудниками,

Критерии отличия национальных моделей КСО

1. Масштабы;

2. Степень регулируемости;

3. Добровольность;

4. Права и

Критерии отличия национальных моделей КСО

1. Масштабы;

2. Степень регулируемости;

3. Добровольность;

4. Права и

Сравнительная характеристика моделей КСО в США и Европе

Сравнительная характеристика моделей КСО в США и Европе

Сравнительная характеристика моделей КСО в США и Европе

Сравнительная характеристика моделей КСО в США и Европе

Общие черты национальных моделей КСО

Существование идейного поля КСО под влиянием международных

Общие черты национальных моделей КСО

Существование идейного поля КСО под влиянием международных

Общие черты национальных моделей КСО

Государственная политика в этой сфере регулируется в

Общие черты национальных моделей КСО

Государственная политика в этой сфере регулируется в

Особенности реализации КСО в России

Особенности реализации КСО в России

Этапы становления КСО

I этап: 1991 – 2002 гг.

- приватизация;

- союз

Этапы становления КСО

I этап: 1991 – 2002 гг.

- приватизация;

- союз

Этапы становления КСО

II этап: 2003 – 2009 гг.

- Указ В.В. Путина

Этапы становления КСО

II этап: 2003 – 2009 гг.

- Указ В.В. Путина

Регулирование КСО на федеральном и региональном уровнях предусматривает:

Добровольность КСО;

Наличие регламентирующих документов

Регулирование КСО на федеральном и региональном уровнях предусматривает:

Добровольность КСО;

Наличие регламентирующих документов

Регулирование КСО на федеральном и региональном уровнях предусматривает:

- «Концепция содействия развитию

Регулирование КСО на федеральном и региональном уровнях предусматривает:

- «Концепция содействия развитию

Создание условий для участия бизнеса в развитии сообществ

При определении налоговой базы

Создание условий для участия бизнеса в развитии сообществ

При определении налоговой базы

Создание условий для участия бизнеса в развитии сообществ

- Услуги по содержанию

Создание условий для участия бизнеса в развитии сообществ

- Услуги по содержанию

Создание условий для участия бизнеса в развитии сообществ

Установление возможности упоминания в

Создание условий для участия бизнеса в развитии сообществ

Установление возможности упоминания в

Особенности реализации КСО в России

КСО ориентировано на ближайший круг стейкхолдеров: государство,

Особенности реализации КСО в России

КСО ориентировано на ближайший круг стейкхолдеров: государство,

Инверсия социальной ответственности

КСО – ответ на запрос властей;

КСО может рассматриваться как

Инверсия социальной ответственности

КСО – ответ на запрос властей;

КСО может рассматриваться как

Причины пробуксовки КСО в России

Наследство советского периода (устаревшая общественная инфраструктура, моногорода,

Причины пробуксовки КСО в России

Наследство советского периода (устаревшая общественная инфраструктура, моногорода,

Причины, препятствующие раскрытию информации о социальных программах

I. Возможные потенциальные угрозы для

Причины, препятствующие раскрытию информации о социальных программах

I. Возможные потенциальные угрозы для

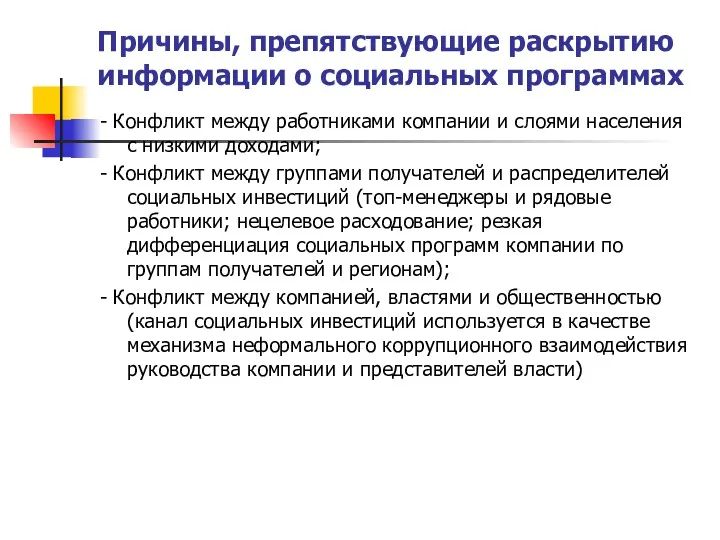

Причины, препятствующие раскрытию информации о социальных программах

- Конфликт между работниками компании

Причины, препятствующие раскрытию информации о социальных программах

- Конфликт между работниками компании

Наука как социальный институт

Наука как социальный институт Общественная организация лиц, пострадавших от радиационных катастроф Союз-Чернобыль г. Рыбинска

Общественная организация лиц, пострадавших от радиационных катастроф Союз-Чернобыль г. Рыбинска What is really a life-work balance?

What is really a life-work balance? Выборка в социологическом исследовании

Выборка в социологическом исследовании Роль государства в экономике.

Роль государства в экономике. Белгородская региональная общественная организация Святое Белогорье против детского рака

Белгородская региональная общественная организация Святое Белогорье против детского рака Деятельность как способ существования общества и человека. Многообразие видов деятельности

Деятельность как способ существования общества и человека. Многообразие видов деятельности Социальное проектирование в молодежной среде

Социальное проектирование в молодежной среде Социальные проблемы молодежи XXI века

Социальные проблемы молодежи XXI века Теория и практика успешной коммуникации. Контрольная работа

Теория и практика успешной коммуникации. Контрольная работа Social work with children, young people and their families

Social work with children, young people and their families Соціальне самопочуття осіб з гендерно-нетиповим видом зайнятості у процесі відтворення ринку праці України

Соціальне самопочуття осіб з гендерно-нетиповим видом зайнятості у процесі відтворення ринку праці України Концепции социального проектирования

Концепции социального проектирования Башкортостанское региональное отделение Молодёжная общероссийская общественная организация Российские Студенческие Отряды

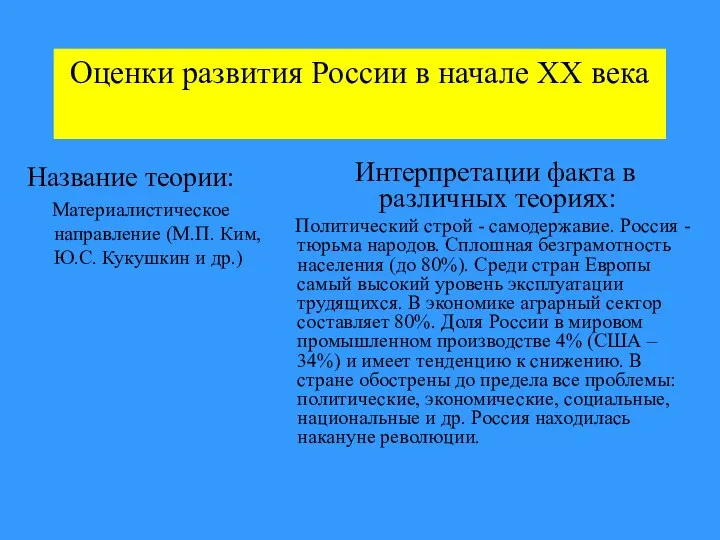

Башкортостанское региональное отделение Молодёжная общероссийская общественная организация Российские Студенческие Отряды Россия в XX веке

Россия в XX веке Synergy2030

Synergy2030 Социальная политика государства

Социальная политика государства Интересы современной молодежи

Интересы современной молодежи Отчёт об акции Здоровым быть модно

Отчёт об акции Здоровым быть модно Дальневосточный студенческий форум Амурский кампус

Дальневосточный студенческий форум Амурский кампус Презентация к теме: Безопасный интернет и дети.

Презентация к теме: Безопасный интернет и дети. Общие вещи исследователя эмоций

Общие вещи исследователя эмоций Основные направления в сфере молодёжной политики

Основные направления в сфере молодёжной политики Подведение итогов работы ПДР в г. Шадринске за 2020 год. Поисковый отряд Знамя Победы

Подведение итогов работы ПДР в г. Шадринске за 2020 год. Поисковый отряд Знамя Победы Беловский детский дом-интернат для умственно-отсталых детей

Беловский детский дом-интернат для умственно-отсталых детей Стратегічний розвиток Дніпра

Стратегічний розвиток Дніпра Об основных ошибках при регистрации молодежных и детских общественных объединений в АИС

Об основных ошибках при регистрации молодежных и детских общественных объединений в АИС Программа прикладного (социологического) исследования

Программа прикладного (социологического) исследования