1С:ERP Управление предприятием. Корректный учет доходов розничных продаж и реклассификация расходов для организаций на УСН презентация

- 1С:ERP Управление предприятием. Корректный учет доходов розничных продаж и реклассификация расходов для организаций на УСН

Содержание

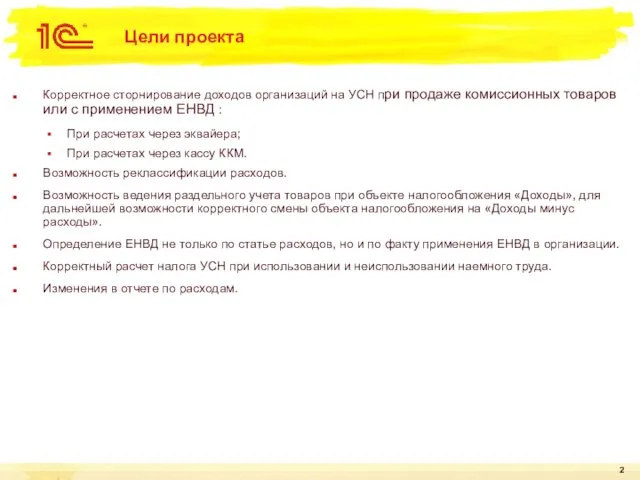

- 2. Цели проекта Корректное сторнирование доходов организаций на УСН при продаже комиссионных товаров или с применением ЕНВД

- 3. Излишнее признание доходов по розничным продажам.

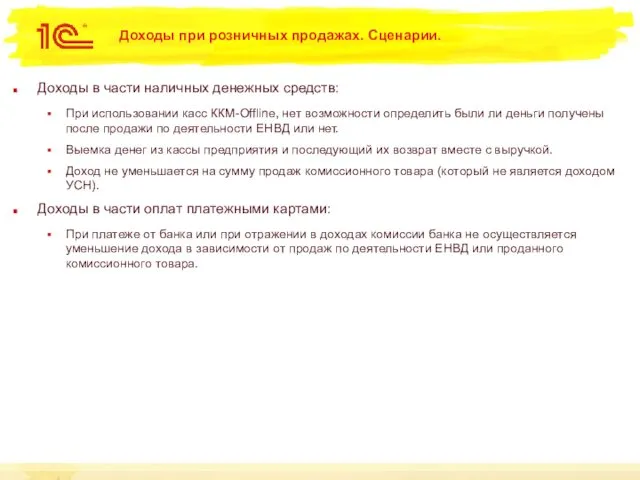

- 4. Доходы в части наличных денежных средств: При использовании касс ККМ-Offline, нет возможности определить были ли деньги

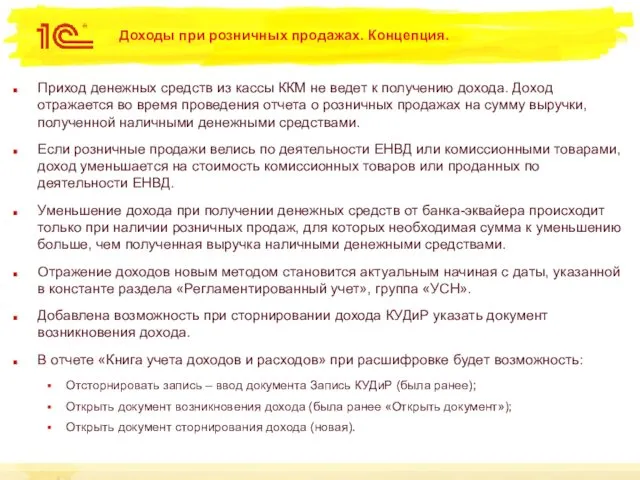

- 5. Приход денежных средств из кассы ККМ не ведет к получению дохода. Доход отражается во время проведения

- 6. Доходы при розничных продажах. КУДиР. Продажа на 1000, в КУДиР занесена сумма, полученная наличными, часть доходов

- 7. Доходы при розничных продажах. Дата начала использования нового метода. При изменении даты в меньшую сторону, будет

- 8. Доходы при розничных продажах. Изменения в метаданных. Измерение «ДокументВозникновенияРасходов» регистра «КнигаУчетаДоходовИРасходов» и табличной части документа «ЗаписьКУДиР»

- 9. Реклассификация расходов.

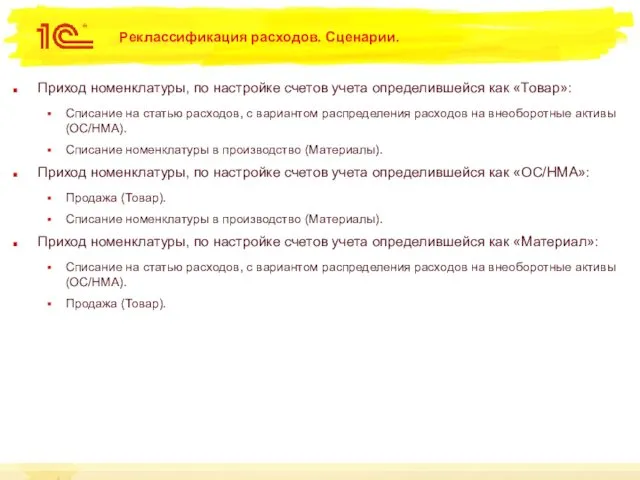

- 10. Приход номенклатуры, по настройке счетов учета определившейся как «Товар»: Списание на статью расходов, с вариантом распределения

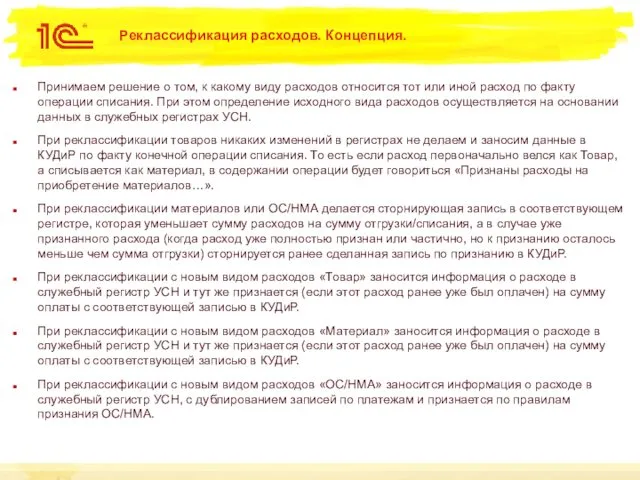

- 11. Принимаем решение о том, к какому виду расходов относится тот или иной расход по факту операции

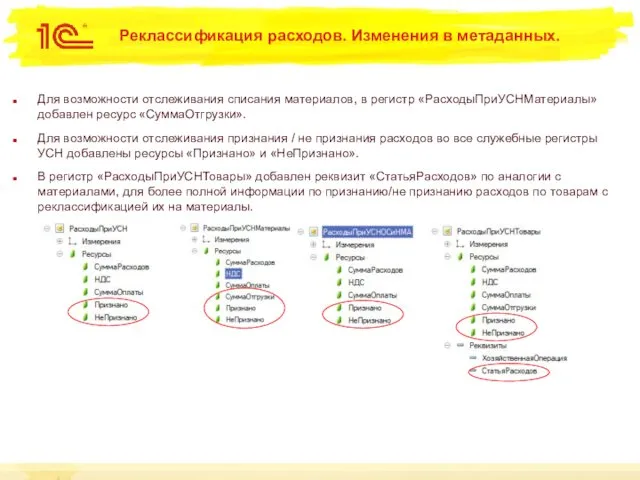

- 12. Реклассификация расходов. Изменения в метаданных. Для возможности отслеживания списания материалов, в регистр «РасходыПриУСНМатериалы» добавлен ресурс «СуммаОтгрузки».

- 13. Изменения в отчете по расходам.

- 14. При признании или непризнании расхода соответствующая сумма сразу списывалась со служебных регистров, поэтому чтобы узнать общую

- 15. Списываем суммы со служебных регистров только тогда, когда по расходу полностью зачлись суммы оплаты и списания

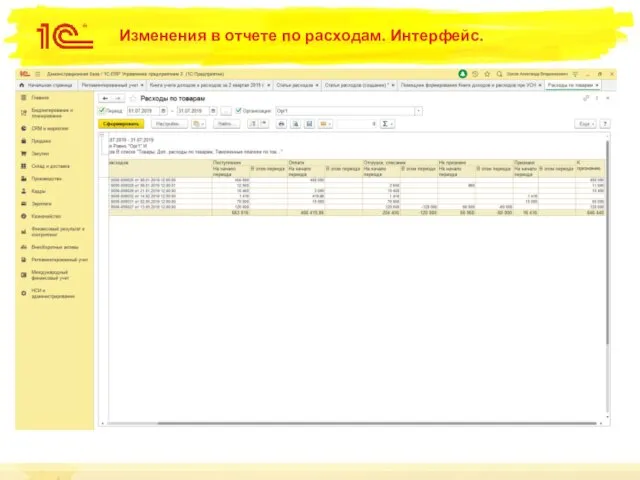

- 16. Изменения в отчете по расходам. Интерфейс.

- 17. Прочие изменения.

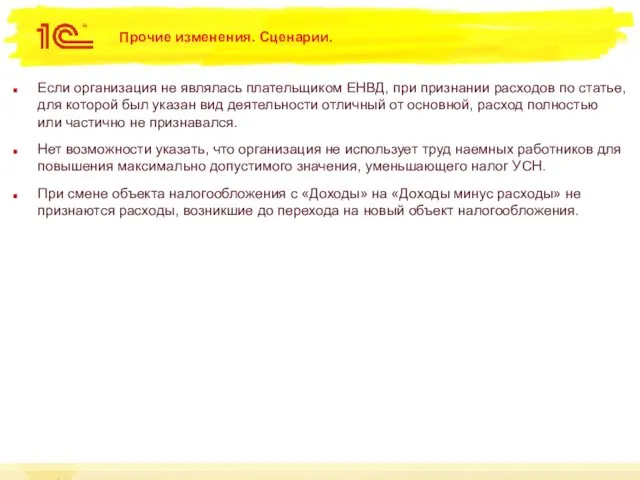

- 18. Если организация не являлась плательщиком ЕНВД, при признании расходов по статье, для которой был указан вид

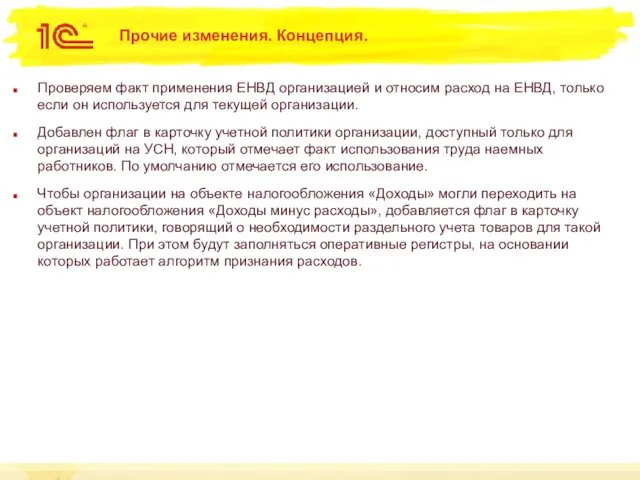

- 19. Проверяем факт применения ЕНВД организацией и относим расход на ЕНВД, только если он используется для текущей

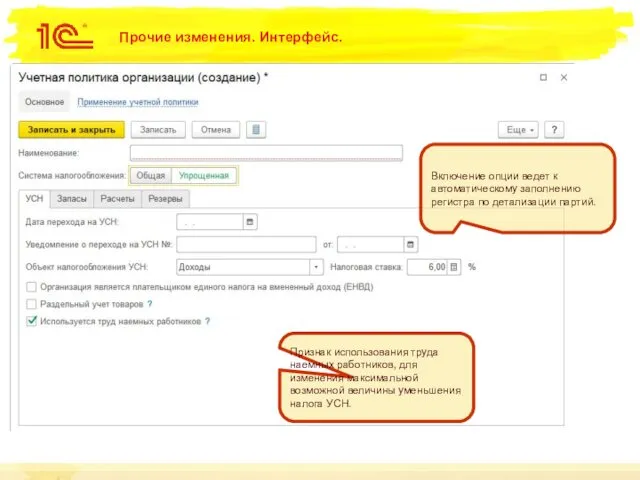

- 20. Прочие изменения. Интерфейс. Признак использования труда наемных работников, для изменения максимальной возможной величины уменьшения налога УСН.

- 22. Скачать презентацию

Цели проекта

Корректное сторнирование доходов организаций на УСН при продаже комиссионных товаров

Цели проекта

Корректное сторнирование доходов организаций на УСН при продаже комиссионных товаров

Излишнее признание доходов по розничным продажам.

Излишнее признание доходов по розничным продажам.

Доходы в части наличных денежных средств:

При использовании касс ККМ-Offline, нет возможности

Доходы в части наличных денежных средств:

При использовании касс ККМ-Offline, нет возможности

Приход денежных средств из кассы ККМ не ведет к получению дохода.

Приход денежных средств из кассы ККМ не ведет к получению дохода.

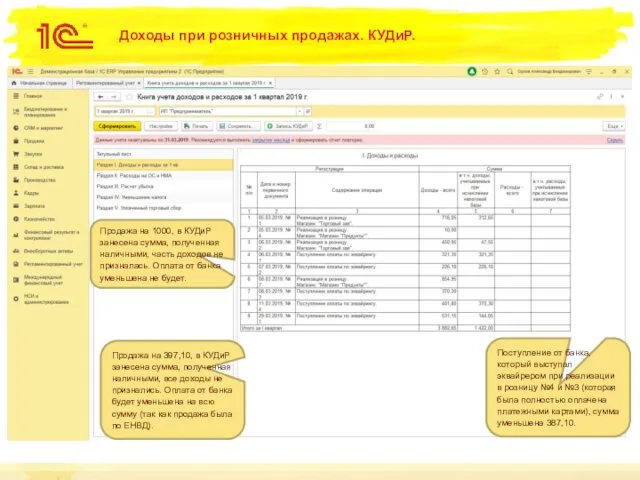

Доходы при розничных продажах. КУДиР.

Продажа на 1000, в КУДиР занесена сумма,

Доходы при розничных продажах. КУДиР.

Продажа на 1000, в КУДиР занесена сумма,

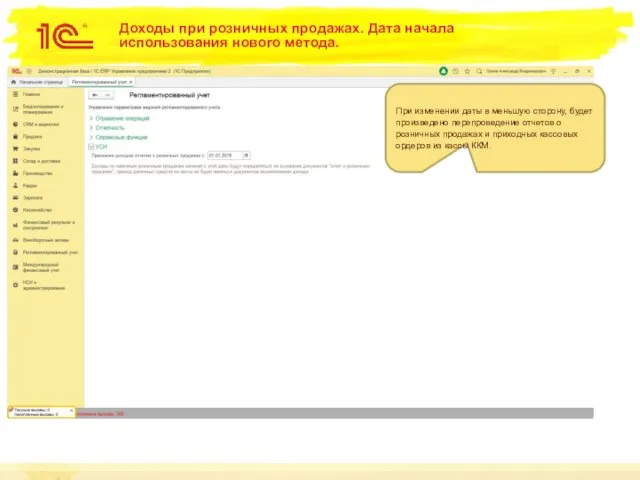

Доходы при розничных продажах. Дата начала использования нового метода.

При изменении даты

Доходы при розничных продажах. Дата начала использования нового метода.

При изменении даты

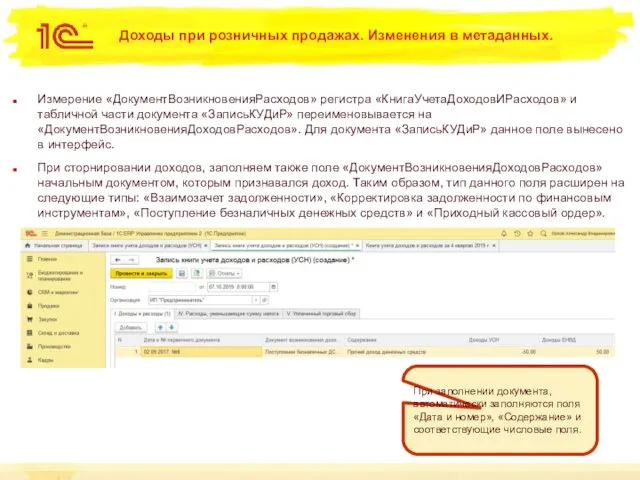

Доходы при розничных продажах. Изменения в метаданных.

Измерение «ДокументВозникновенияРасходов» регистра «КнигаУчетаДоходовИРасходов» и

Доходы при розничных продажах. Изменения в метаданных.

Измерение «ДокументВозникновенияРасходов» регистра «КнигаУчетаДоходовИРасходов» и

Реклассификация расходов.

Реклассификация расходов.

Приход номенклатуры, по настройке счетов учета определившейся как «Товар»:

Списание на статью

Приход номенклатуры, по настройке счетов учета определившейся как «Товар»:

Списание на статью

Принимаем решение о том, к какому виду расходов относится тот или

Принимаем решение о том, к какому виду расходов относится тот или

Реклассификация расходов. Изменения в метаданных.

Для возможности отслеживания списания материалов, в регистр

Реклассификация расходов. Изменения в метаданных.

Для возможности отслеживания списания материалов, в регистр

Изменения в отчете по расходам.

Изменения в отчете по расходам.

При признании или непризнании расхода соответствующая сумма сразу списывалась со служебных

При признании или непризнании расхода соответствующая сумма сразу списывалась со служебных

Списываем суммы со служебных регистров только тогда, когда по расходу полностью

Списываем суммы со служебных регистров только тогда, когда по расходу полностью

Изменения в отчете по расходам. Интерфейс.

Изменения в отчете по расходам. Интерфейс.

Прочие изменения.

Прочие изменения.

Если организация не являлась плательщиком ЕНВД, при признании расходов по статье,

Если организация не являлась плательщиком ЕНВД, при признании расходов по статье,

Проверяем факт применения ЕНВД организацией и относим расход на ЕНВД, только

Проверяем факт применения ЕНВД организацией и относим расход на ЕНВД, только

Прочие изменения. Интерфейс.

Признак использования труда наемных работников, для изменения максимальной возможной

Прочие изменения. Интерфейс.

Признак использования труда наемных работников, для изменения максимальной возможной

Трудные дыхательные пути

Трудные дыхательные пути Наследование. Классы в С++

Наследование. Классы в С++ Классификация холодильных машин

Классификация холодильных машин Учебная презентация по теме Знакомимся с Коломной

Учебная презентация по теме Знакомимся с Коломной КТО СПИТ ЗИМОЙ

КТО СПИТ ЗИМОЙ Добро пожаловать в ИГНиУ МГПУ

Добро пожаловать в ИГНиУ МГПУ Мера длины дециметр

Мера длины дециметр Қазақ қызы-ұлттық тәрбие бастауы

Қазақ қызы-ұлттық тәрбие бастауы Объект недвижимости

Объект недвижимости Искусство Фландрии

Искусство Фландрии Inventions that shook the world

Inventions that shook the world Русская архитектура XVI века

Русская архитектура XVI века Чуковский Загадки

Чуковский Загадки Кадровое дело

Кадровое дело Дорога и её элементы Диск

Дорога и её элементы Диск Рельеф России

Рельеф России Презентация Поклонимся Великим тем годам

Презентация Поклонимся Великим тем годам Психологические особенности детей с умственной отсталостью

Психологические особенности детей с умственной отсталостью Формирование современной городской среды (проект правил благоустройства территории города Череповца)

Формирование современной городской среды (проект правил благоустройства территории города Череповца) Условия горения сварочной дуги

Условия горения сварочной дуги Обратная пропорциональность

Обратная пропорциональность Дезинфекция уборочного инвентаря, предметов ухода, медицинского инструментария

Дезинфекция уборочного инвентаря, предметов ухода, медицинского инструментария Чудеса на песке

Чудеса на песке КАСКО ФЛ Продуктовая линейка Dealer (на базе правил 171.1)

КАСКО ФЛ Продуктовая линейка Dealer (на базе правил 171.1) Теории возникновения психики

Теории возникновения психики Family of Аntonov’s regional jet passenger and transport aircraft

Family of Аntonov’s regional jet passenger and transport aircraft Процессуальное право: гражданский и арбитражный процесс

Процессуальное право: гражданский и арбитражный процесс Модель использования ИКТ на уроках иностранного языка.

Модель использования ИКТ на уроках иностранного языка.