- Акцизы. Налогоплательщики

Содержание

- 2. Глава 22 НК РФ Акцизы

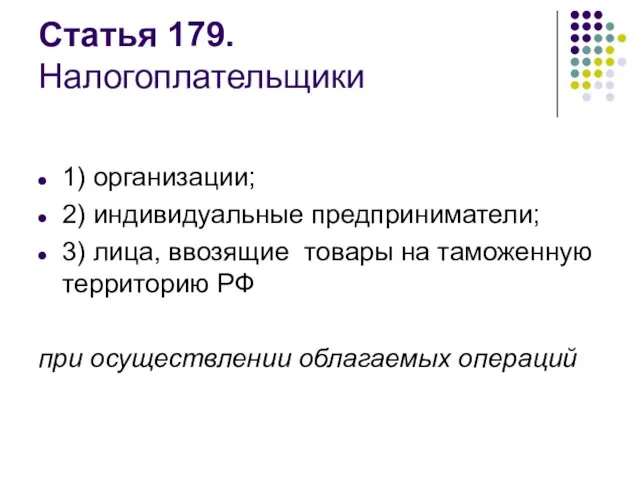

- 3. Статья 179. Налогоплательщики 1) организации; 2) индивидуальные предприниматели; 3) лица, ввозящие товары на таможенную территорию РФ

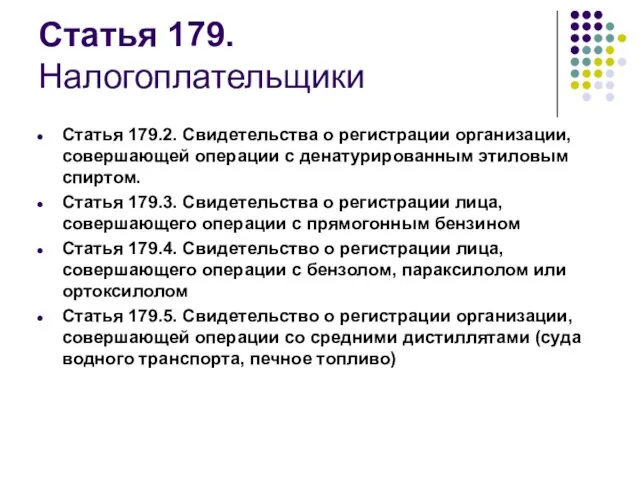

- 4. Статья 179. Налогоплательщики Статья 179.2. Свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом. Статья

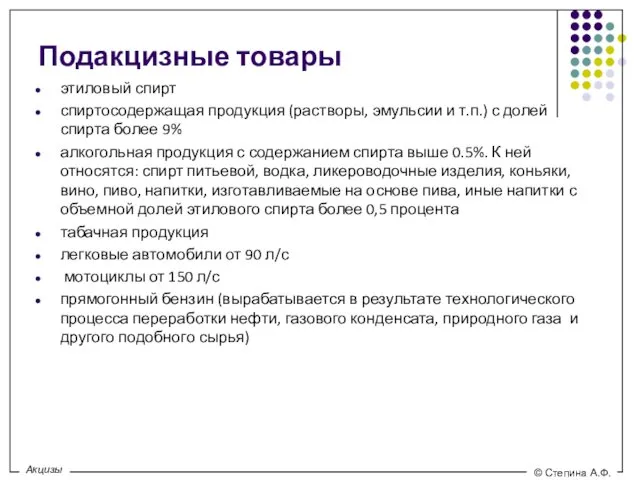

- 5. Подакцизные товары этиловый спирт спиртосодержащая продукция (растворы, эмульсии и т.п.) с долей спирта более 9% алкогольная

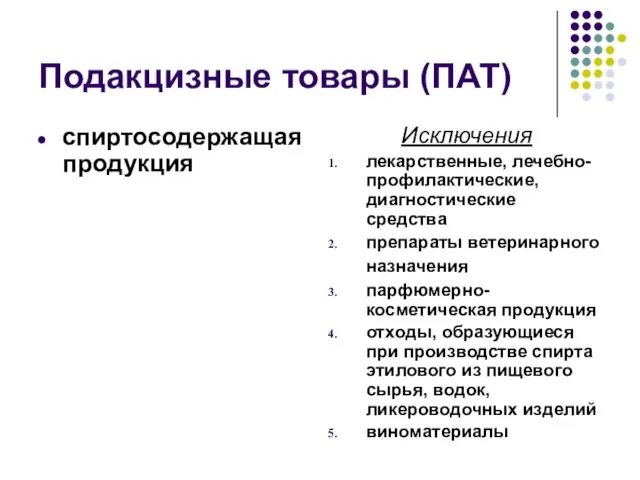

- 6. Подакцизные товары (ПАТ) спиртосодержащая продукция Исключения лекарственные, лечебно-профилактические, диагностические средства препараты ветеринарного назначения парфюмерно-косметическая продукция отходы,

- 7. Подакцизные товары автомобильный бензин; дизельное топливо; моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей; средние

- 8. Статья 182. Объект налогообложения - операции с подакцизными товарами: реализация на территории РФ лицами произведенных ими

- 9. Общие принципы налогообложения акцизами Обязанность по уплате акцизов лежит на производителях Акциз возникает на территории РФ

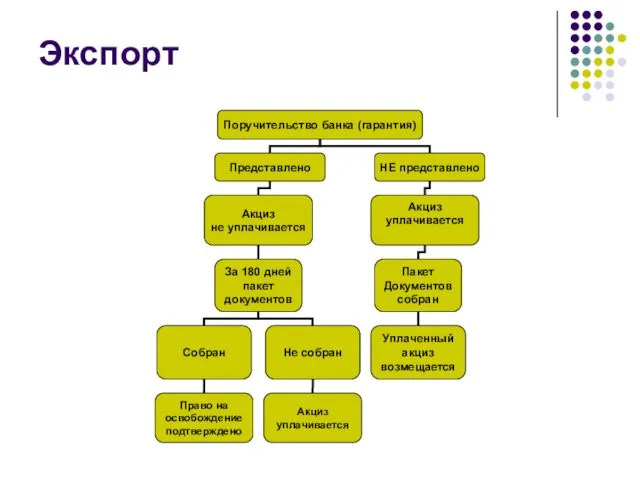

- 10. Экспорт

- 11. Документы, подтверждающие право на освобождение (ст. 198.7) Контракт Выписка банка и платежные документы Таможенная декларация Транспортные

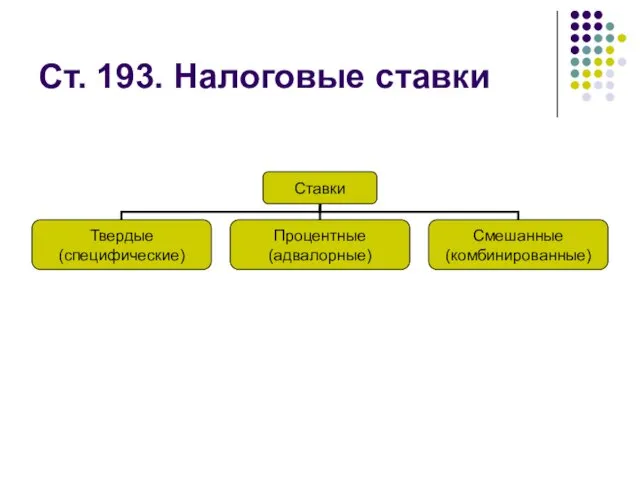

- 12. Ст. 193. Налоговые ставки

- 13. Налоговая база при твердых ставках (ст.187) определяется как объем реализованных (переданных) подакцизных товаров в натуральном выражении

- 14. Налоговая база при адвалорных ставках по операциям реализации на возмездной основе - как стоимость реализованных ПАТ,

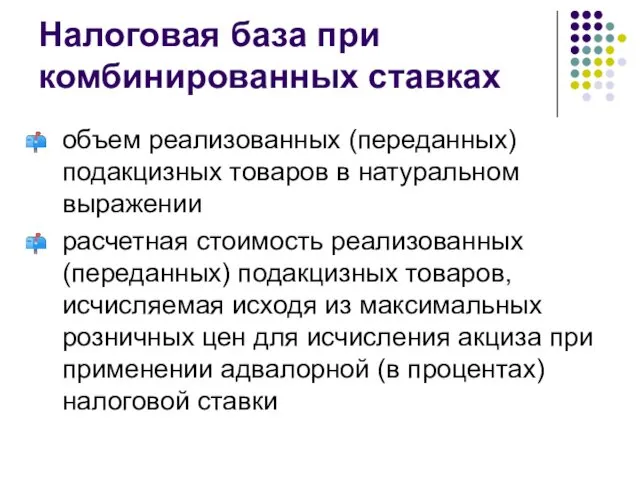

- 15. Налоговая база при комбинированных ставках объем реализованных (переданных) подакцизных товаров в натуральном выражении расчетная стоимость реализованных

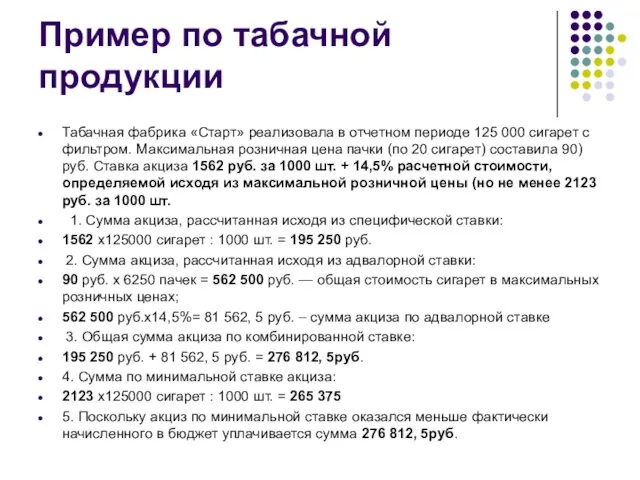

- 16. Пример по табачной продукции Табачная фабрика «Старт» реализовала в отчетном периоде 125 000 сигарет с фильтром.

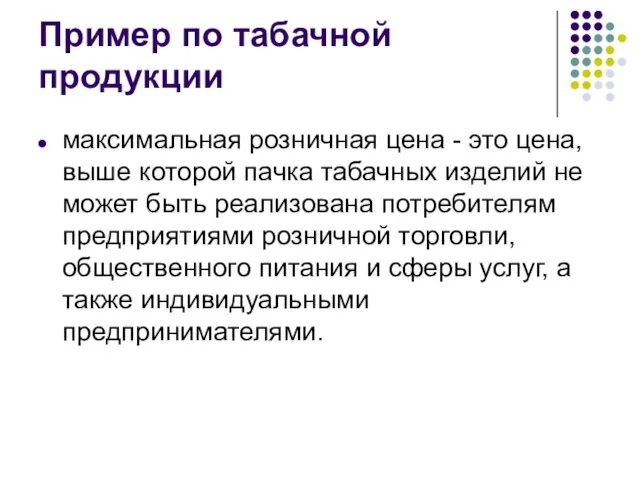

- 17. Пример по табачной продукции максимальная розничная цена - это цена, выше которой пачка табачных изделий не

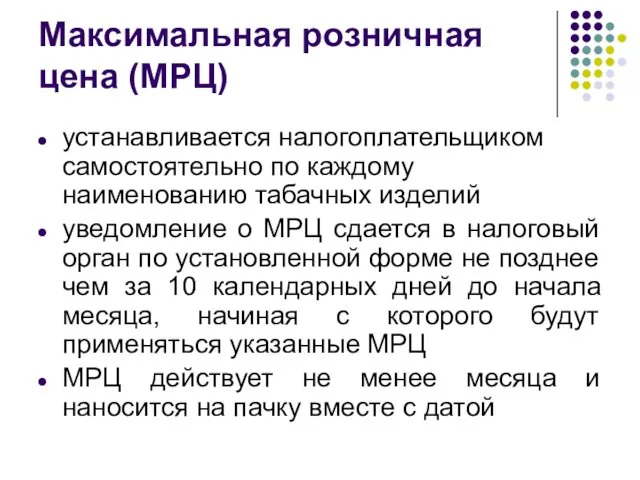

- 18. Максимальная розничная цена (МРЦ) устанавливается налогоплательщиком самостоятельно по каждому наименованию табачных изделий уведомление о МРЦ сдается

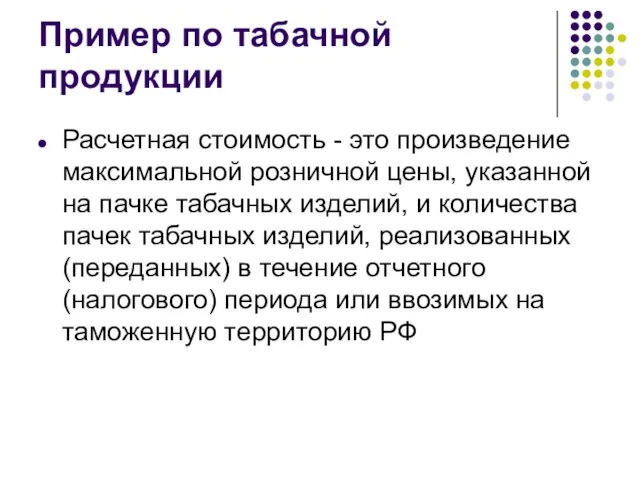

- 19. Пример по табачной продукции Расчетная стоимость - это произведение максимальной розничной цены, указанной на пачке табачных

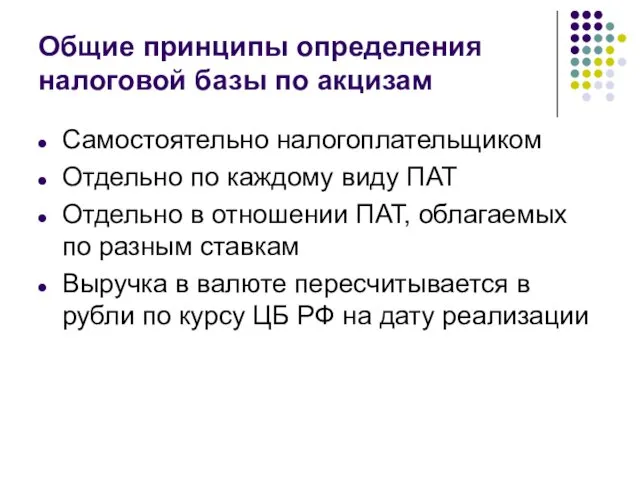

- 20. Общие принципы определения налоговой базы по акцизам Самостоятельно налогоплательщиком Отдельно по каждому виду ПАТ Отдельно в

- 21. Момент определения НБ Дата реализации (передачи) подакцизных товаров определяется как день отгрузки (передачи) соответствующих подакцизных товаров

- 22. Статья 192. Налоговый период Налоговым периодом признается календарный месяц.

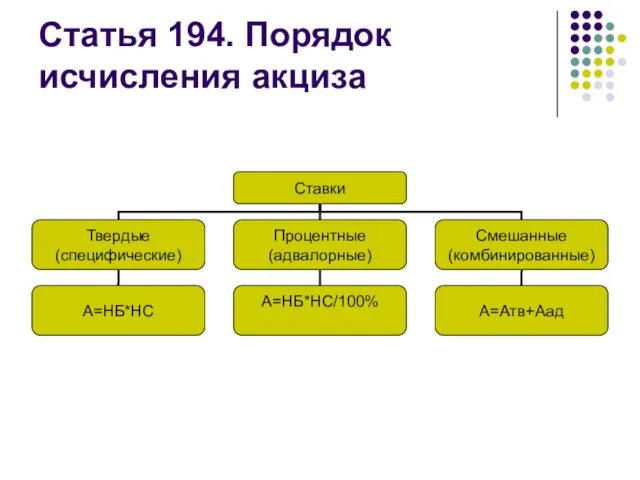

- 23. Статья 194. Порядок исчисления акциза

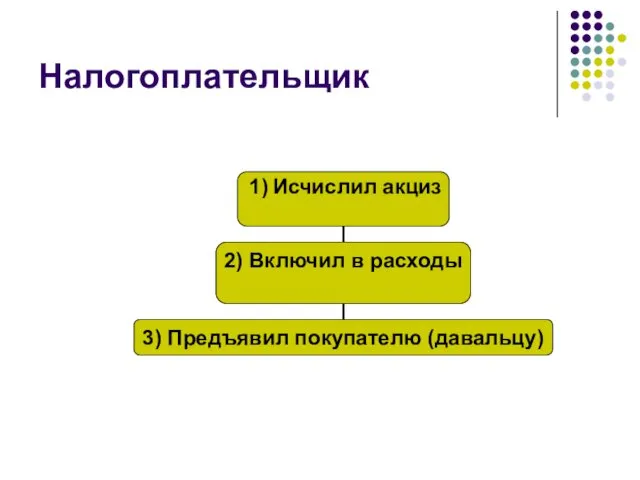

- 24. Налогоплательщик

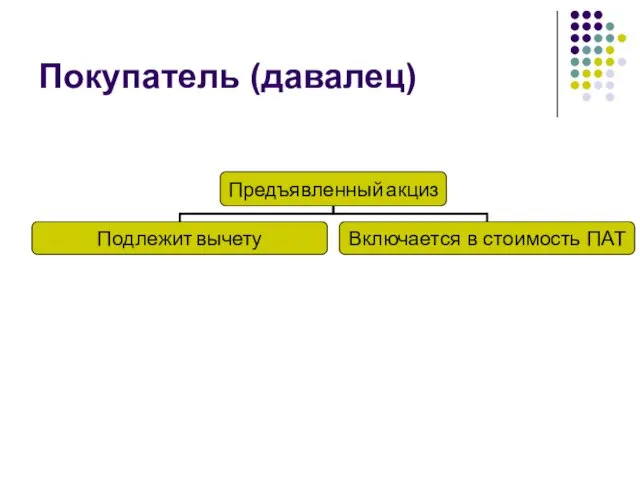

- 25. Покупатель (давалец)

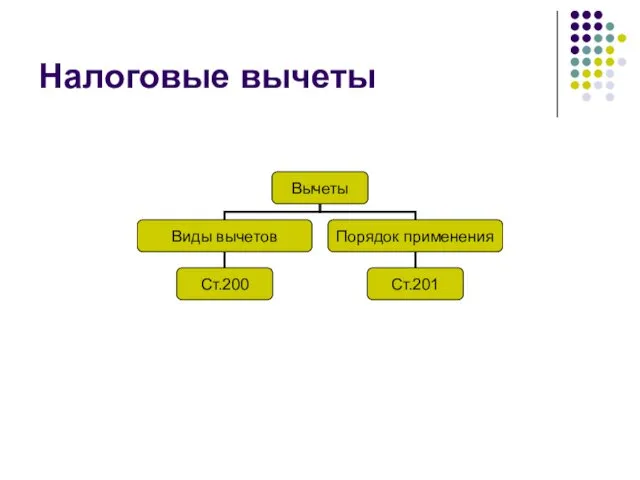

- 26. Налоговые вычеты

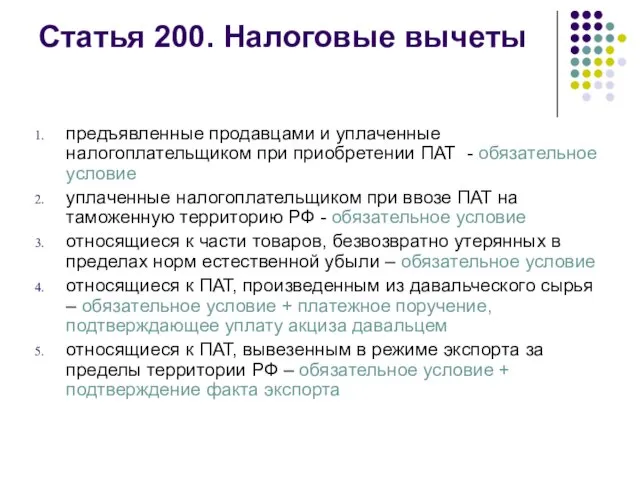

- 27. Статья 200. Налоговые вычеты предъявленные продавцами и уплаченные налогоплательщиком при приобретении ПАТ - обязательное условие уплаченные

- 28. Вычеты 6. суммы акциза, уплаченные на территории РФ по спирту этиловому, использованному для производства виноматериалов, в

- 29. Вычеты уплаченные налогоплательщиком, в случае возврата покупателем ПАТ или отказа от них. При этом вычет производится

- 30. Статья 202. Сумма акциза, подлежащая уплате Сумма акциза, подлежащая уплате налогоплательщиком, определяется по итогам каждого налогового

- 31. Статья 204. Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами Акциз уплачивается по

- 32. Налоговая декларация Представляется налогоплательщиком в налоговые органы по месту своего нахождения, а также по месту нахождения

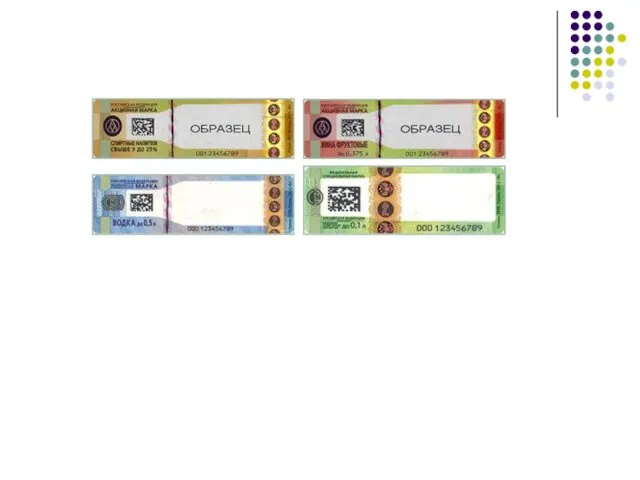

- 33. ЕГАИС — единая государственная автоматизированная информационная система. Поставка Получив алкоголь от поставщика, вы должны будете сверить

- 34. ЕГАИС — единая государственная автоматизированная информационная система. Поставка Получив алкоголь от поставщика, вы должны будете сверить

- 35. ЕГАИС — единая государственная автоматизированная информационная система. Продажа Покупатель выбрал нужный товар и готов расплатиться. Кассир

- 38. Скачать презентацию

Глава 22 НК РФ

Акцизы

Глава 22 НК РФ

Акцизы

Статья 179. Налогоплательщики

1) организации;

2) индивидуальные предприниматели;

3) лица, ввозящие товары на таможенную

Статья 179. Налогоплательщики

1) организации;

2) индивидуальные предприниматели;

3) лица, ввозящие товары на таможенную

Статья 179. Налогоплательщики

Статья 179.2. Свидетельства о регистрации организации, совершающей операции с

Статья 179. Налогоплательщики

Статья 179.2. Свидетельства о регистрации организации, совершающей операции с

Подакцизные товары

этиловый спирт

спиртосодержащая продукция (растворы, эмульсии и т.п.) с долей спирта

Подакцизные товары

этиловый спирт

спиртосодержащая продукция (растворы, эмульсии и т.п.) с долей спирта

Подакцизные товары (ПАТ)

спиртосодержащая продукция

Исключения

лекарственные, лечебно-профилактические, диагностические средства

препараты ветеринарного назначения

парфюмерно-косметическая

Подакцизные товары (ПАТ)

спиртосодержащая продукция

Исключения

лекарственные, лечебно-профилактические, диагностические средства

препараты ветеринарного назначения

парфюмерно-косметическая

Подакцизные товары

автомобильный бензин;

дизельное топливо;

моторные масла для дизельных и (или) карбюраторных (инжекторных)

Подакцизные товары

автомобильный бензин;

дизельное топливо;

моторные масла для дизельных и (или) карбюраторных (инжекторных)

Статья 182. Объект налогообложения - операции с подакцизными товарами:

реализация на территории

Статья 182. Объект налогообложения - операции с подакцизными товарами:

реализация на территории

Общие принципы налогообложения акцизами

Обязанность по уплате акцизов лежит на производителях

Акциз возникает

Общие принципы налогообложения акцизами

Обязанность по уплате акцизов лежит на производителях

Акциз возникает

Экспорт

Экспорт

Документы, подтверждающие право на освобождение (ст. 198.7)

Контракт

Выписка банка и платежные документы

Таможенная

Документы, подтверждающие право на освобождение (ст. 198.7)

Контракт

Выписка банка и платежные документы

Таможенная

Ст. 193. Налоговые ставки

Ст. 193. Налоговые ставки

Налоговая база при твердых ставках (ст.187)

определяется как объем реализованных (переданных) подакцизных

Налоговая база при твердых ставках (ст.187)

определяется как объем реализованных (переданных) подакцизных

Налоговая база при адвалорных ставках

по операциям реализации на возмездной основе -

Налоговая база при адвалорных ставках

по операциям реализации на возмездной основе -

Налоговая база при комбинированных ставках

объем реализованных (переданных) подакцизных товаров в натуральном

Налоговая база при комбинированных ставках

объем реализованных (переданных) подакцизных товаров в натуральном

Пример по табачной продукции

Табачная фабрика «Старт» реализовала в отчетном периоде 125

Пример по табачной продукции

Табачная фабрика «Старт» реализовала в отчетном периоде 125

Пример по табачной продукции

максимальная розничная цена - это цена, выше которой

Пример по табачной продукции

максимальная розничная цена - это цена, выше которой

Максимальная розничная цена (МРЦ)

устанавливается налогоплательщиком самостоятельно по каждому наименованию табачных изделий

Максимальная розничная цена (МРЦ)

устанавливается налогоплательщиком самостоятельно по каждому наименованию табачных изделий

Пример по табачной продукции

Расчетная стоимость - это произведение максимальной розничной цены,

Пример по табачной продукции

Расчетная стоимость - это произведение максимальной розничной цены,

Общие принципы определения налоговой базы по акцизам

Самостоятельно налогоплательщиком

Отдельно по каждому виду

Общие принципы определения налоговой базы по акцизам

Самостоятельно налогоплательщиком

Отдельно по каждому виду

Момент определения НБ

Дата реализации (передачи) подакцизных товаров определяется как день отгрузки

Момент определения НБ

Дата реализации (передачи) подакцизных товаров определяется как день отгрузки

Статья 192. Налоговый период

Налоговым периодом признается

календарный месяц.

Статья 192. Налоговый период

Налоговым периодом признается

календарный месяц.

Статья 194. Порядок исчисления акциза

Статья 194. Порядок исчисления акциза

Налогоплательщик

Налогоплательщик

Покупатель (давалец)

Покупатель (давалец)

Налоговые вычеты

Налоговые вычеты

Статья 200. Налоговые вычеты

предъявленные продавцами и уплаченные налогоплательщиком при приобретении

Статья 200. Налоговые вычеты

предъявленные продавцами и уплаченные налогоплательщиком при приобретении

Вычеты

6. суммы акциза, уплаченные на территории РФ по спирту этиловому, использованному

Вычеты

6. суммы акциза, уплаченные на территории РФ по спирту этиловому, использованному

Вычеты

уплаченные налогоплательщиком, в случае возврата покупателем ПАТ или отказа от них.

При

Вычеты

уплаченные налогоплательщиком, в случае возврата покупателем ПАТ или отказа от них.

При

Статья 202. Сумма акциза, подлежащая уплате

Сумма акциза, подлежащая уплате налогоплательщиком,

Статья 202. Сумма акциза, подлежащая уплате

Сумма акциза, подлежащая уплате налогоплательщиком,

Статья 204. Сроки и порядок уплаты акциза при совершении операций с

Статья 204. Сроки и порядок уплаты акциза при совершении операций с

Налоговая декларация

Представляется налогоплательщиком в налоговые органы

по месту своего нахождения,

а

Налоговая декларация

Представляется налогоплательщиком в налоговые органы

по месту своего нахождения,

а

ЕГАИС — единая государственная автоматизированная информационная система.

Поставка

Получив алкоголь от поставщика,

ЕГАИС — единая государственная автоматизированная информационная система.

Поставка

Получив алкоголь от поставщика,

ЕГАИС — единая государственная автоматизированная информационная система.

Поставка

Получив алкоголь от поставщика,

ЕГАИС — единая государственная автоматизированная информационная система.

Поставка

Получив алкоголь от поставщика,

ЕГАИС — единая государственная автоматизированная информационная система.

Продажа

Покупатель выбрал нужный товар

ЕГАИС — единая государственная автоматизированная информационная система.

Продажа

Покупатель выбрал нужный товар

Транспортная система в Токио

Транспортная система в Токио ADM

ADM Механизированные технологии отделочных работ

Механизированные технологии отделочных работ Почему надо вступать в профсоюз

Почему надо вступать в профсоюз Определение сорбита в диабетических кондитерских изделиях

Определение сорбита в диабетических кондитерских изделиях Характеристика історичної особи: Йоганн Гутенберг

Характеристика історичної особи: Йоганн Гутенберг Нагнійні захворювання легень

Нагнійні захворювання легень Мы сильны корнями своими презентация

Мы сильны корнями своими презентация МУЛЬТИМЕДИЙНОЕ ЗАНЯТИЕ ЗЕМЛЯ - НАШ ДОМ

МУЛЬТИМЕДИЙНОЕ ЗАНЯТИЕ ЗЕМЛЯ - НАШ ДОМ Самоуправление. Копилка старшего вожатого.

Самоуправление. Копилка старшего вожатого. Монтаж конструкций

Монтаж конструкций Детская площадка г. Уржум

Детская площадка г. Уржум Основные элементы научного знания по географии в основной школе

Основные элементы научного знания по географии в основной школе Тиристоры. Виды

Тиристоры. Виды Консульство и образование наполеоновской империи

Консульство и образование наполеоновской империи Доклад: Формирование УУД на уроках химии

Доклад: Формирование УУД на уроках химии Графічний інтерфейс мови Java

Графічний інтерфейс мови Java На свадьбе. Фотографии

На свадьбе. Фотографии Электрогазосварка

Электрогазосварка Техническая акустика и защита от шума. Лекция №5

Техническая акустика и защита от шума. Лекция №5 Творчество Дионисия и Ушакова

Творчество Дионисия и Ушакова Закупочная логистика. Сущность и задачи закупочной логистики

Закупочная логистика. Сущность и задачи закупочной логистики Наибольший общий делитель. Взаимно простые числа. 5 класс

Наибольший общий делитель. Взаимно простые числа. 5 класс Олимпиада по логопедии Эти любимые сказки.

Олимпиада по логопедии Эти любимые сказки. Показатели вариации в статистике

Показатели вариации в статистике Фосфор - элемент жизни и мысли

Фосфор - элемент жизни и мысли Теорії міжнародної торгівлі в основі забезпечення конкурентних переваг країни. (Лекція 5)

Теорії міжнародної торгівлі в основі забезпечення конкурентних переваг країни. (Лекція 5) Центральная нервная система

Центральная нервная система