Актуальные вопросы ведения бюджетного и казначейского учета и составления отчетности по исполнению федерального бюджета презентация

- Актуальные вопросы ведения бюджетного и казначейского учета и составления отчетности по исполнению федерального бюджета

Содержание

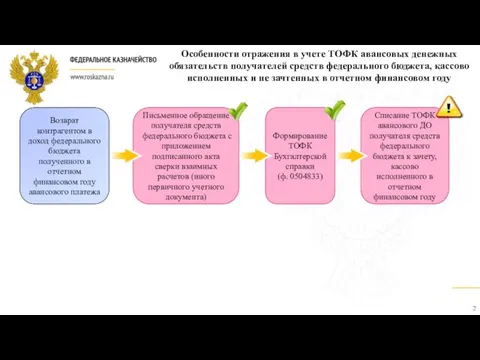

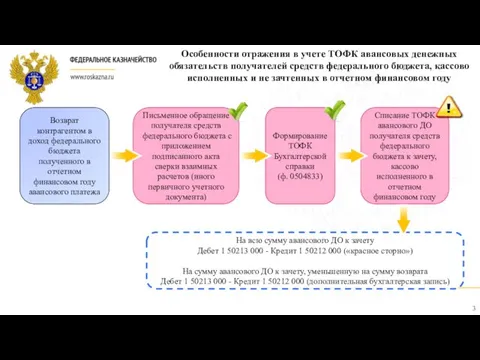

- 2. Формирование ТОФК Бухгалтерской справки (ф. 0504833) Особенности отражения в учете ТОФК авансовых денежных обязательств получателей средств

- 3. Формирование ТОФК Бухгалтерской справки (ф. 0504833) Особенности отражения в учете ТОФК авансовых денежных обязательств получателей средств

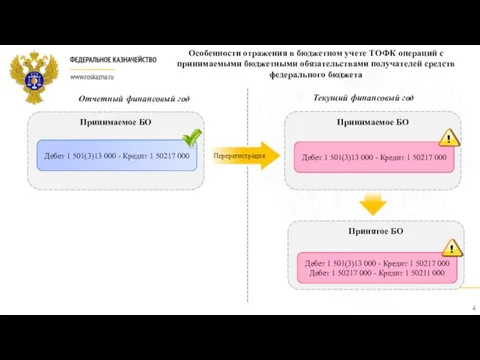

- 4. Особенности отражения в бюджетном учете ТОФК операций с принимаемыми бюджетными обязательствами получателей средств федерального бюджета Отчетный

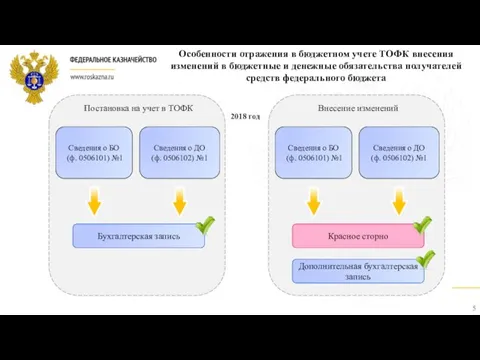

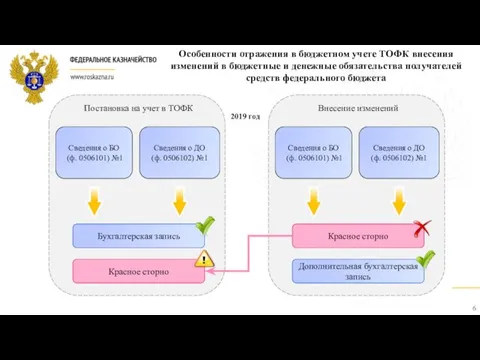

- 5. 2018 год Особенности отражения в бюджетном учете ТОФК внесения изменений в бюджетные и денежные обязательства получателей

- 6. 2019 год Особенности отражения в бюджетном учете ТОФК внесения изменений в бюджетные и денежные обязательства получателей

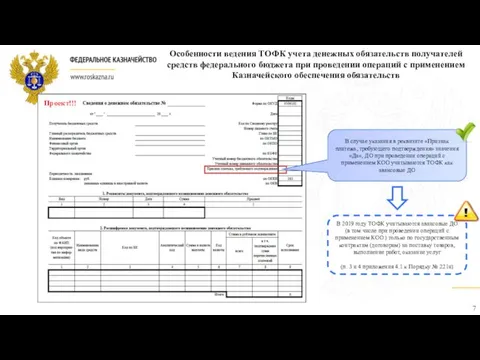

- 7. Особенности ведения ТОФК учета денежных обязательств получателей средств федерального бюджета при проведении операций с применением Казначейского

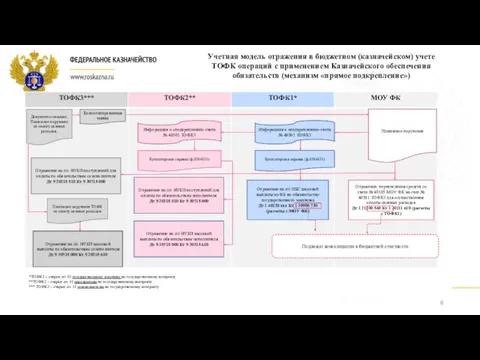

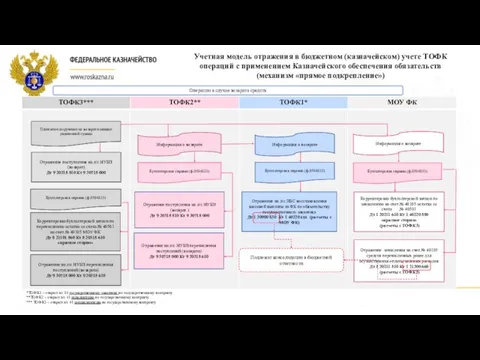

- 8. Учетная модель отражения в бюджетном (казначейском) учете ТОФК операций с применением Казначейского обеспечения обязательств (механизм «прямое

- 9. Платежное поручение на возврат излишне уплаченной суммы Информация о возврате Информация о возврате Бухгалтерская справка (ф.0504833)

- 10. Условие для отражения в бюджетном (казначейском) учете ТОФК операций с применением Казначейского обеспечения обязательств (механизм «прямое

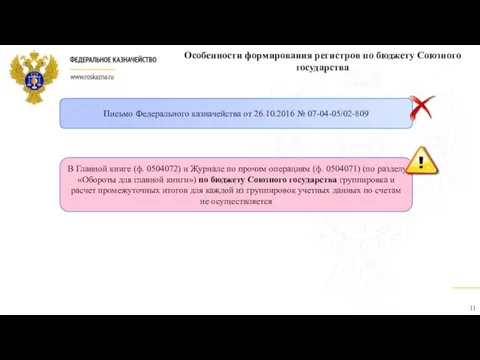

- 11. Особенности формирования регистров по бюджету Союзного государства Письмо Федерального казначейства от 26.10.2016 № 07-04-05/02-809 В Главной

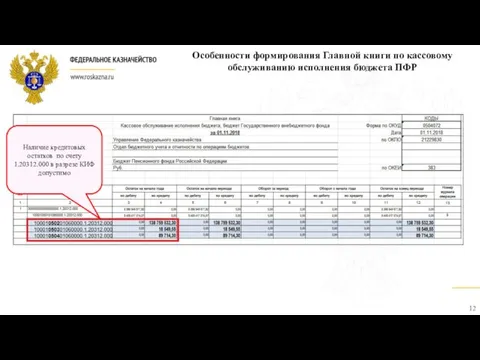

- 12. Особенности формирования Главной книги по кассовому обслуживанию исполнения бюджета ПФР Наличие кредитовых остатков по счету 1.20312.000

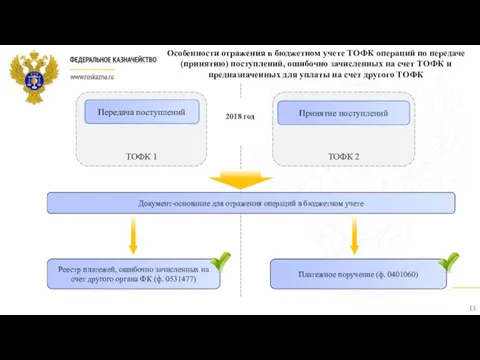

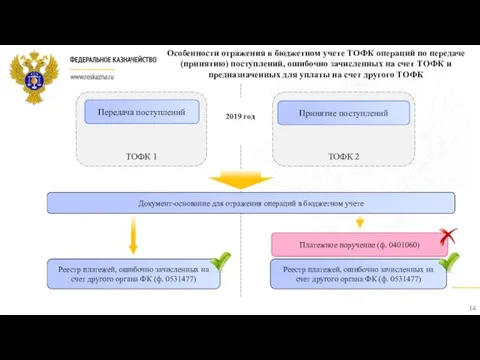

- 13. ТОФК 1 ТОФК 2 Особенности отражения в бюджетном учете ТОФК операций по передаче (принятию) поступлений, ошибочно

- 14. ТОФК 1 ТОФК 2 Особенности отражения в бюджетном учете ТОФК операций по передаче (принятию) поступлений, ошибочно

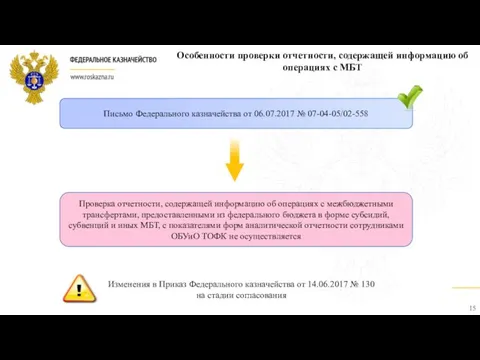

- 15. Особенности проверки отчетности, содержащей информацию об операциях с МБТ Письмо Федерального казначейства от 06.07.2017 № 07-04-05/02-558

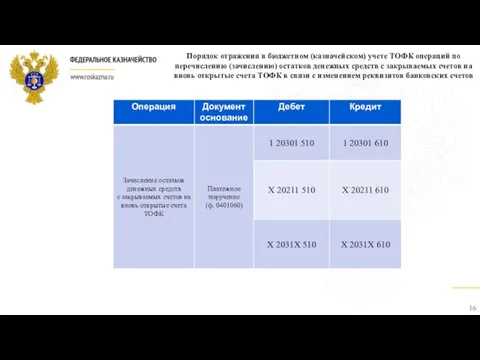

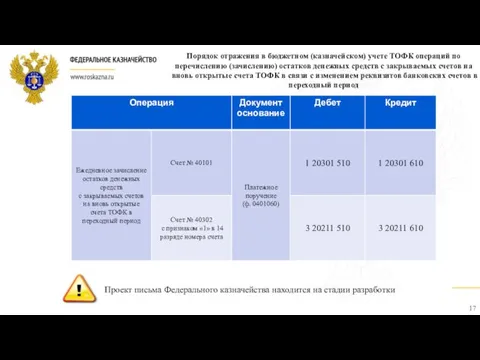

- 16. Порядок отражения в бюджетном (казначейском) учете ТОФК операций по перечислению (зачислению) остатков денежных средств с закрываемых

- 17. Порядок отражения в бюджетном (казначейском) учете ТОФК операций по перечислению (зачислению) остатков денежных средств с закрываемых

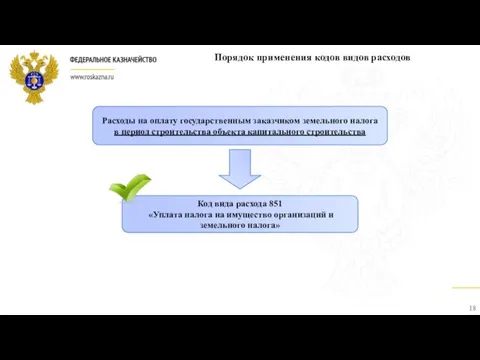

- 18. Расходы на оплату государственным заказчиком земельного налога в период строительства объекта капитального строительства Код вида расхода

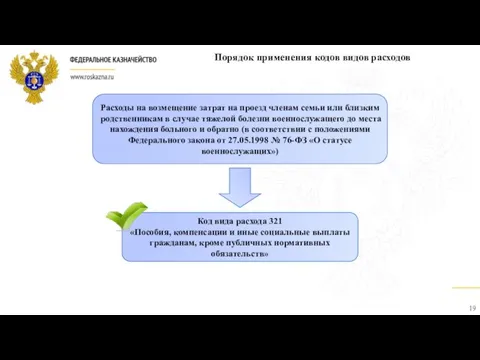

- 19. Расходы на возмещение затрат на проезд членам семьи или близким родственникам в случае тяжелой болезни военнослужащего

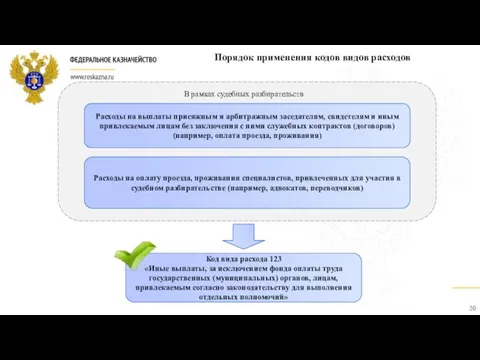

- 20. Расходы на выплаты присяжным и арбитражным заседателям, свидетелям и иным привлекаемым лицам без заключения с ними

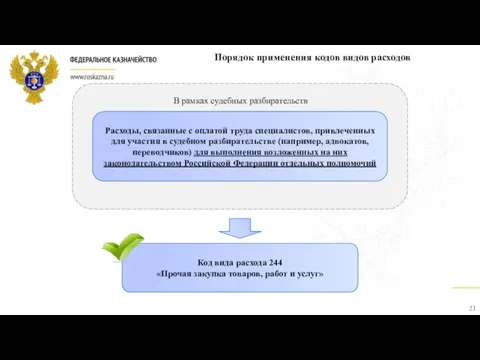

- 21. Расходы, связанные с оплатой труда специалистов, привлеченных для участия в судебном разбирательстве (например, адвокатов, переводчиков) для

- 23. Скачать презентацию

Формирование ТОФК Бухгалтерской справки

(ф. 0504833)

Особенности отражения в учете ТОФК авансовых

Формирование ТОФК Бухгалтерской справки

(ф. 0504833)

Особенности отражения в учете ТОФК авансовых

Формирование ТОФК Бухгалтерской справки

(ф. 0504833)

Особенности отражения в учете ТОФК авансовых

Формирование ТОФК Бухгалтерской справки

(ф. 0504833)

Особенности отражения в учете ТОФК авансовых

Особенности отражения в бюджетном учете ТОФК операций с принимаемыми бюджетными обязательствами

Особенности отражения в бюджетном учете ТОФК операций с принимаемыми бюджетными обязательствами

2018 год

Особенности отражения в бюджетном учете ТОФК внесения изменений в бюджетные

2018 год

Особенности отражения в бюджетном учете ТОФК внесения изменений в бюджетные

2019 год

Особенности отражения в бюджетном учете ТОФК внесения изменений в бюджетные

2019 год

Особенности отражения в бюджетном учете ТОФК внесения изменений в бюджетные

Особенности ведения ТОФК учета денежных обязательств получателей средств федерального бюджета при

Особенности ведения ТОФК учета денежных обязательств получателей средств федерального бюджета при

Учетная модель отражения в бюджетном (казначейском) учете ТОФК операций с применением

Учетная модель отражения в бюджетном (казначейском) учете ТОФК операций с применением

Платежное поручение на возврат излишне уплаченной суммы

Информация о возврате

Информация о возврате

Бухгалтерская

Платежное поручение на возврат излишне уплаченной суммы

Информация о возврате

Информация о возврате

Бухгалтерская

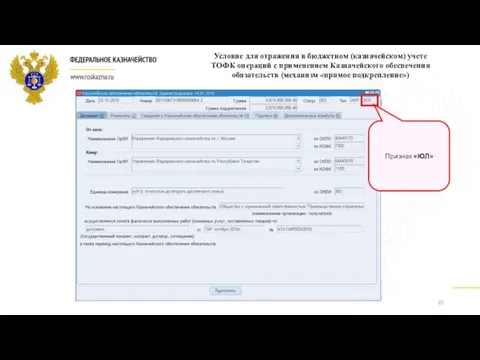

Условие для отражения в бюджетном (казначейском) учете ТОФК операций с применением

Условие для отражения в бюджетном (казначейском) учете ТОФК операций с применением

Особенности формирования регистров по бюджету Союзного государства

Письмо Федерального казначейства от 26.10.2016

Особенности формирования регистров по бюджету Союзного государства

Письмо Федерального казначейства от 26.10.2016

Особенности формирования Главной книги по кассовому обслуживанию исполнения бюджета ПФР

Наличие кредитовых

Особенности формирования Главной книги по кассовому обслуживанию исполнения бюджета ПФР

Наличие кредитовых

ТОФК 1

ТОФК 2

Особенности отражения в бюджетном учете ТОФК операций по передаче

ТОФК 1

ТОФК 2

Особенности отражения в бюджетном учете ТОФК операций по передаче

ТОФК 1

ТОФК 2

Особенности отражения в бюджетном учете ТОФК операций по передаче

ТОФК 1

ТОФК 2

Особенности отражения в бюджетном учете ТОФК операций по передаче

Особенности проверки отчетности, содержащей информацию об операциях с МБТ

Письмо Федерального казначейства

Особенности проверки отчетности, содержащей информацию об операциях с МБТ

Письмо Федерального казначейства

Порядок отражения в бюджетном (казначейском) учете ТОФК операций по перечислению (зачислению)

Порядок отражения в бюджетном (казначейском) учете ТОФК операций по перечислению (зачислению)

Порядок отражения в бюджетном (казначейском) учете ТОФК операций по перечислению (зачислению)

Порядок отражения в бюджетном (казначейском) учете ТОФК операций по перечислению (зачислению)

Расходы на оплату государственным заказчиком земельного налога

в период строительства объекта

Расходы на оплату государственным заказчиком земельного налога

в период строительства объекта

Расходы на возмещение затрат на проезд членам семьи или близким родственникам

Расходы на возмещение затрат на проезд членам семьи или близким родственникам

Расходы на выплаты присяжным и арбитражным заседателям, свидетелям и иным привлекаемым

Расходы на выплаты присяжным и арбитражным заседателям, свидетелям и иным привлекаемым

Расходы, связанные с оплатой труда специалистов, привлеченных для участия в судебном

Расходы, связанные с оплатой труда специалистов, привлеченных для участия в судебном

Шахматный педагог-2015

Шахматный педагог-2015 Культура і спосаб жыцця індыйцаў

Культура і спосаб жыцця індыйцаў Halloween game. 2 teacher. Switcher

Halloween game. 2 teacher. Switcher Экспозиция. Тип замера экспозиции в съемке

Экспозиция. Тип замера экспозиции в съемке Муза блокадного Ленинграда

Муза блокадного Ленинграда День защитника Отечества

День защитника Отечества Задания на повторение. Найдите ошибки в приведенном тексте

Задания на повторение. Найдите ошибки в приведенном тексте Методическая разработка занятия Выполнение изделия Зайчик в технике изонить

Методическая разработка занятия Выполнение изделия Зайчик в технике изонить Методы оптимизации. Метод Ньютона

Методы оптимизации. Метод Ньютона О воспитанности

О воспитанности Ориентирование на местности

Ориентирование на местности Быть примерным пешеходом разрешается

Быть примерным пешеходом разрешается Строительство асфальтобетонного покрытия

Строительство асфальтобетонного покрытия ntegration Data Formats

ntegration Data Formats Статистические показатели денежного обращения и кредита. статистика банковской и биржевой деятельности

Статистические показатели денежного обращения и кредита. статистика банковской и биржевой деятельности Проект-развития компании ЗЕО

Проект-развития компании ЗЕО Электротехника. Основные пояснения и термины

Электротехника. Основные пояснения и термины Рабоче-крестьянская Красная армия

Рабоче-крестьянская Красная армия Опоры воздушных линий электропередачи

Опоры воздушных линий электропередачи материал для оформления

материал для оформления Машины для земляных работ. Общие понятие и классификация

Машины для земляных работ. Общие понятие и классификация Сварка плавящимися и неплавящимися электродами. Защита зоны сварки

Сварка плавящимися и неплавящимися электродами. Защита зоны сварки Арифметические устройства. Сумматоры

Арифметические устройства. Сумматоры Проект возникновения чисел

Проект возникновения чисел Glasses. History

Glasses. History Презентация Работа с подъемно-транспортными механизмами

Презентация Работа с подъемно-транспортными механизмами Котельные установки

Котельные установки Василий Иванович Баженов (1738-1799)

Василий Иванович Баженов (1738-1799)