- Аналитический обзор рынок торговой недвижимости Московского региона. Итоги 2018 года

Содержание

- 2. Обзор составлен на основе анализа состояния торгового сектора рынка недвижимости г. Москвы, проведенного аналитиками Swiss Appraisal.

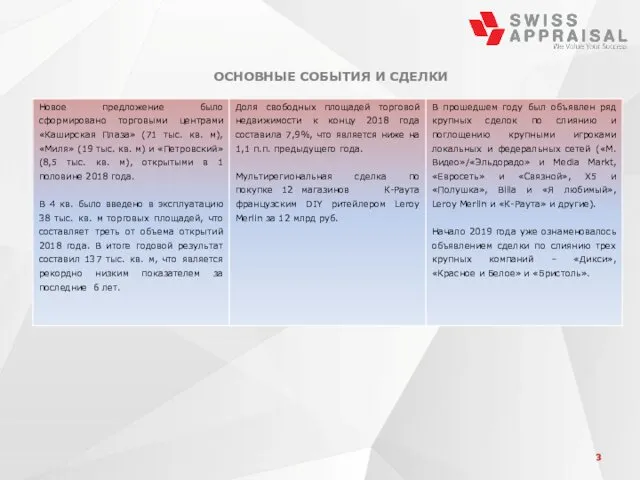

- 3. ОСНОВНЫЕ СОБЫТИЯ И СДЕЛКИ

- 4. ТЕНДЕНЦИИ ПО ИТОГАМ 2018 ГОДА Предложения продажи торговой недвижимости на рынке на конец 2018 года *

- 5. ПРОГНОЗ РАЗВИТИЯ РЫНКА ТОРГОВОЙ НЕДВИЖИМОСТИ НА 2019 ГОД Ожидается ввод в 2019 году двух крупных объектов

- 6. ОСНОВНЫЕ ПОКАЗАТЕЛИ: ТОРГОВЫЕ ЦЕНТРЫ Сохраняется стабильная динамика сокращения доли свободных площадей. С начала текущего года вакантность

- 7. УСЛОВИЯ АРЕНДЫ В ТОРГОВЫХ ЦЕНТРАХ МОСКВЫ

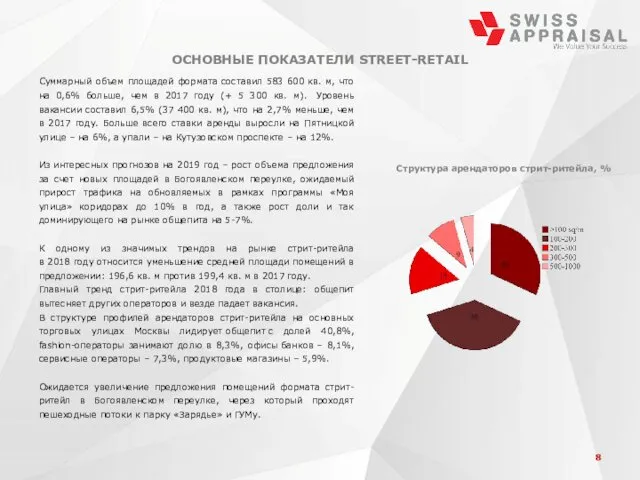

- 8. ОСНОВНЫЕ ПОКАЗАТЕЛИ STREET-RETAIL Суммарный объем площадей формата составил 583 600 кв. м, что на 0,6% больше,

- 9. ДИНАМИКА ВЕРХНЕЙ ГРАНИЦЫ СТАВКИ АРЕНДЫ 2018 ГОДА К 2017 ГОДУ

- 11. Скачать презентацию

Обзор составлен на основе анализа состояния торгового сектора рынка недвижимости г.

Обзор составлен на основе анализа состояния торгового сектора рынка недвижимости г.

ОСНОВНЫЕ СОБЫТИЯ И СДЕЛКИ

ОСНОВНЫЕ СОБЫТИЯ И СДЕЛКИ

ТЕНДЕНЦИИ ПО ИТОГАМ 2018 ГОДА

Предложения продажи торговой недвижимости на рынке на

ТЕНДЕНЦИИ ПО ИТОГАМ 2018 ГОДА

Предложения продажи торговой недвижимости на рынке на

ПРОГНОЗ РАЗВИТИЯ РЫНКА ТОРГОВОЙ НЕДВИЖИМОСТИ НА 2019 ГОД

Ожидается ввод в 2019

ПРОГНОЗ РАЗВИТИЯ РЫНКА ТОРГОВОЙ НЕДВИЖИМОСТИ НА 2019 ГОД

Ожидается ввод в 2019

ОСНОВНЫЕ ПОКАЗАТЕЛИ: ТОРГОВЫЕ ЦЕНТРЫ

Сохраняется стабильная динамика сокращения доли свободных площадей. С

ОСНОВНЫЕ ПОКАЗАТЕЛИ: ТОРГОВЫЕ ЦЕНТРЫ

Сохраняется стабильная динамика сокращения доли свободных площадей. С

УСЛОВИЯ АРЕНДЫ В ТОРГОВЫХ ЦЕНТРАХ МОСКВЫ

УСЛОВИЯ АРЕНДЫ В ТОРГОВЫХ ЦЕНТРАХ МОСКВЫ

ОСНОВНЫЕ ПОКАЗАТЕЛИ STREET-RETAIL

Суммарный объем площадей формата составил 583 600 кв. м,

ОСНОВНЫЕ ПОКАЗАТЕЛИ STREET-RETAIL

Суммарный объем площадей формата составил 583 600 кв. м,

ДИНАМИКА ВЕРХНЕЙ ГРАНИЦЫ СТАВКИ АРЕНДЫ 2018 ГОДА К 2017 ГОДУ

ДИНАМИКА ВЕРХНЕЙ ГРАНИЦЫ СТАВКИ АРЕНДЫ 2018 ГОДА К 2017 ГОДУ

Городской семинар Организация и функционирование психолого-медико-педагогического консилиумами образовательной организации. Включение детей с ОВЗ в образовательное пространство

Городской семинар Организация и функционирование психолого-медико-педагогического консилиумами образовательной организации. Включение детей с ОВЗ в образовательное пространство Классный час Поговорим о дружбе

Классный час Поговорим о дружбе Разработка рекомендаций по обеспечению Финансовой устойчивости ООО Компания Приоритетъ

Разработка рекомендаций по обеспечению Финансовой устойчивости ООО Компания Приоритетъ ЭКО МАРКЕТ. Сеть магазинов Компас Здоровья натуральных продуктов и косметики

ЭКО МАРКЕТ. Сеть магазинов Компас Здоровья натуральных продуктов и косметики Звуковоспроизводящие системы

Звуковоспроизводящие системы Українські землі у складі Речі Посполитої

Українські землі у складі Речі Посполитої Начальное моделирование в ГБОУ ГСГ СП-10 .Москва.

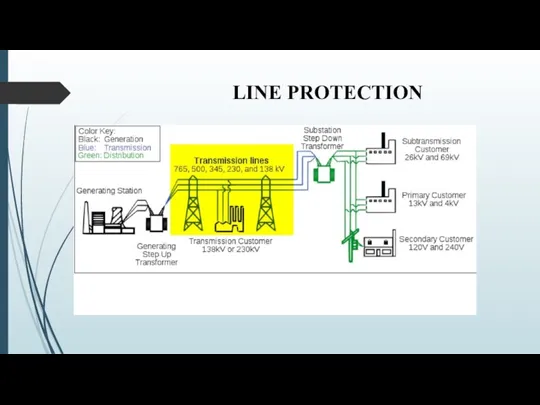

Начальное моделирование в ГБОУ ГСГ СП-10 .Москва. Line protection

Line protection Авторская программа Юные исследователи

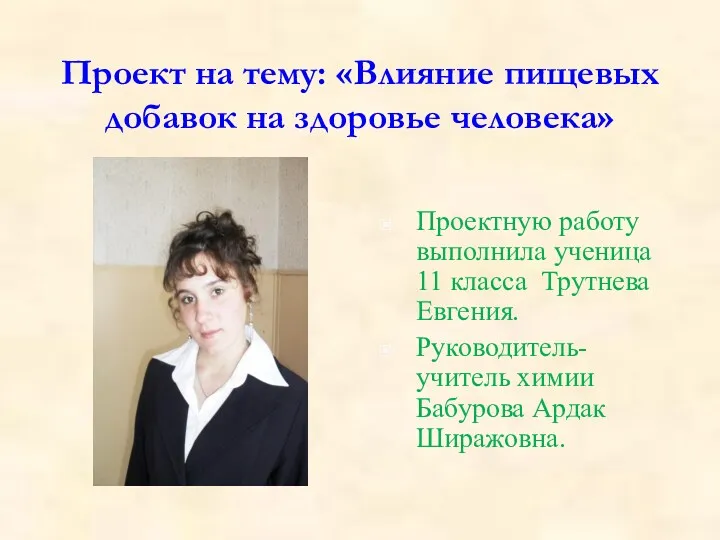

Авторская программа Юные исследователи Проект на тему: Влияние пищевых добавок на здоровье человека

Проект на тему: Влияние пищевых добавок на здоровье человека Поверить в Иисуса значит принять мудрость, любовь бога и людей

Поверить в Иисуса значит принять мудрость, любовь бога и людей МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОБОБЩАЮЩЕГО УРОКА ПО ХИМИИ ПО ТЕМЕ УГЛЕВОДОРОДЫ 10 КЛАСС(базовый уровень).

МЕТОДИЧЕСКАЯ РАЗРАБОТКА ОБОБЩАЮЩЕГО УРОКА ПО ХИМИИ ПО ТЕМЕ УГЛЕВОДОРОДЫ 10 КЛАСС(базовый уровень). Гигиена военного труда

Гигиена военного труда Металлические конструкции, включая сварку. Элементы и соединения

Металлические конструкции, включая сварку. Элементы и соединения Острый панкреатит

Острый панкреатит Угадай полуостровную страну Европы! (Дания)

Угадай полуостровную страну Европы! (Дания) Введение в клиническую психодиагностику

Введение в клиническую психодиагностику Требования к ведению и оформлению тетрадей.

Требования к ведению и оформлению тетрадей. Научные основы обработки почвы

Научные основы обработки почвы Донато ди Никколо ди Бетто Барди

Донато ди Никколо ди Бетто Барди Катехизация через богослужение и иконы

Катехизация через богослужение и иконы Презентация Предлог НА

Презентация Предлог НА Зрительный анализатор. Подготовка к ЕГЭ

Зрительный анализатор. Подготовка к ЕГЭ Здоровый образ жизни в Республике Коми.

Здоровый образ жизни в Республике Коми. Фестиваль народного творчества Донбасса

Фестиваль народного творчества Донбасса Семинар для мастеров-приемщиков

Семинар для мастеров-приемщиков Кино - волшебная страна

Кино - волшебная страна Полимерные композиционные материалы в ракетно-космической технике

Полимерные композиционные материалы в ракетно-космической технике