- Анализ баланса банка

Содержание

- 2. Банковский баланс можно анализировать как полностью, так и в части, необходимой для изучения конкретной проблемы. Полный

- 3. Функциональный анализ При функциональном анализе оценивается деятельность банка вообще, его отношения с контрагентами (другими кредитными, государственными

- 4. Структурный анализ При структурном анализе рассматриваются отдельные виды операций, а также структура доходов, расходов и прибыли

- 5. Структура средств - брутто 1. Фонды банка (уставный, резервный, специальный, основных средств, амортизации, социального развития, оплаты

- 6. Анализ структуры активных операций Изучаются цели, объем и направление использования средств; определяется общая сумма кредитов и

- 7. Анализ структуры доходов Сначала определяется их общая сумма. Она слагается из операционных доходов, доходов от побочной

- 8. Анализ структуры расходов Проводится аналогично анализу структуры доходов. Общая сумма расходов банка слагается из операционных расходов,

- 9. Анализ прибыли Вся прибыль банка слагается из прибыли: от операционной деятельности, побочной деятельности и прочей прибыли.

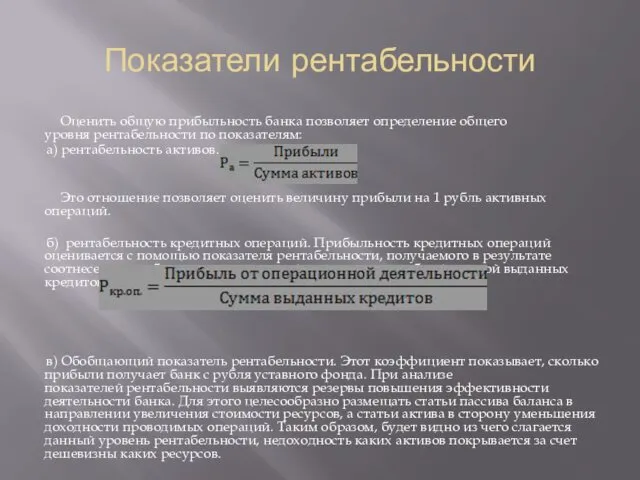

- 10. Показатели рентабельности Оценить общую прибыльность банка позволяет определение общего уровня рентабельности по показателям: а) рентабельность активов.

- 12. Скачать презентацию

Банковский баланс можно анализировать как полностью, так и в

Банковский баланс можно анализировать как полностью, так и в

Функциональный анализ

При функциональном анализе оценивается деятельность банка вообще, его отношения

Функциональный анализ

При функциональном анализе оценивается деятельность банка вообще, его отношения

Структурный анализ

При структурном анализе рассматриваются отдельные виды операций, а также

Структурный анализ

При структурном анализе рассматриваются отдельные виды операций, а также

Структура средств - брутто

1. Фонды банка (уставный, резервный, специальный, основных

Структура средств - брутто

1. Фонды банка (уставный, резервный, специальный, основных

Анализ структуры активных операций

Изучаются цели, объем и направление использования средств; определяется

Анализ структуры активных операций

Изучаются цели, объем и направление использования средств; определяется

Анализ структуры доходов

Сначала определяется их общая сумма. Она слагается из

Анализ структуры доходов

Сначала определяется их общая сумма. Она слагается из

Анализ структуры расходов

Проводится аналогично анализу структуры доходов. Общая сумма расходов

Анализ структуры расходов

Проводится аналогично анализу структуры доходов. Общая сумма расходов

Анализ прибыли

Вся прибыль банка слагается из прибыли: от операционной деятельности,

Анализ прибыли

Вся прибыль банка слагается из прибыли: от операционной деятельности,

Показатели рентабельности

Оценить общую прибыльность банка позволяет определение общего уровня рентабельности по

Показатели рентабельности

Оценить общую прибыльность банка позволяет определение общего уровня рентабельности по

Полиэтилен, его свойства и применение. 10 класс

Полиэтилен, его свойства и применение. 10 класс Перевозка нефтепродуктов железнодорожным транспортом

Перевозка нефтепродуктов железнодорожным транспортом 1654582221_6.3._Морской_и_речной_транспорт

1654582221_6.3._Морской_и_речной_транспорт Кристалдардың өсуі. Қарапайым пішін деген ұғым. Сингониялары бойынша қарапайым шолу

Кристалдардың өсуі. Қарапайым пішін деген ұғым. Сингониялары бойынша қарапайым шолу Акция 5 добрых дел

Акция 5 добрых дел Старинные русские меры в литературе

Старинные русские меры в литературе Артериялық гипертензия

Артериялық гипертензия Индивидуальный жилой дом в викторианском стиле

Индивидуальный жилой дом в викторианском стиле The reported speech (general information)

The reported speech (general information) Презентация (4)

Презентация (4) Урок по курсу Основы религиозных культур и светской этики по теме: Защита Отечества.

Урок по курсу Основы религиозных культур и светской этики по теме: Защита Отечества. Артикуляционная гимнастика

Артикуляционная гимнастика Осанка, признаки правильной осанки, факторы влияющие на формирование осанки, условия для предупреждения ее нарушения

Осанка, признаки правильной осанки, факторы влияющие на формирование осанки, условия для предупреждения ее нарушения Такие разные театры. 2 класс

Такие разные театры. 2 класс Андрей Миронов: жизнь в кадре

Андрей Миронов: жизнь в кадре Административный центр Уральского федерального округа Екатеринбург

Административный центр Уральского федерального округа Екатеринбург Комплексиметрическое титрование. (Лекция 24)

Комплексиметрическое титрование. (Лекция 24) Механические методы индукции родов

Механические методы индукции родов Методика обследования здания на неравномерные осадки. Скорость осадки. Ускорение осадки

Методика обследования здания на неравномерные осадки. Скорость осадки. Ускорение осадки Кинезиологические упражнения как средство помощи детям с проблемами в развитии

Кинезиологические упражнения как средство помощи детям с проблемами в развитии День китайского языка

День китайского языка Врезка в газопровод под давлением

Врезка в газопровод под давлением Презентация к уроку. Технология 3 класс

Презентация к уроку. Технология 3 класс Парогенераторы АЭС. Конструкция ПГВ

Парогенераторы АЭС. Конструкция ПГВ Комплекс подземных коммуникаций благоустроенного города

Комплекс подземных коммуникаций благоустроенного города Программа работы с родителями Шкатулка мудрости

Программа работы с родителями Шкатулка мудрости Масленица. Кулинарные традиции и обычаи. Разработка фирменных блюд и изделий из блинного теста и теста для оладий

Масленица. Кулинарные традиции и обычаи. Разработка фирменных блюд и изделий из блинного теста и теста для оладий Наркологиялық аурулар

Наркологиялық аурулар