- Анализ доходности и рентабельности. Комплексная оценка деятельности предприятия

Содержание

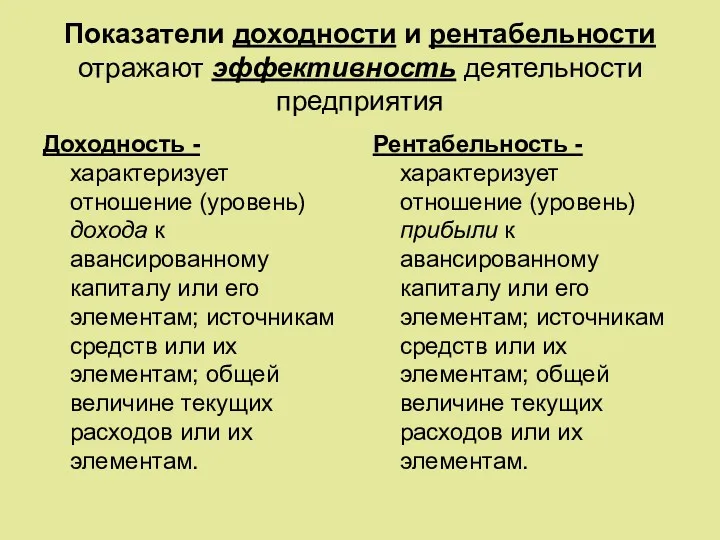

- 2. Показатели доходности и рентабельности отражают эффективность деятельности предприятия Доходность - характеризует отношение (уровень) дохода к авансированному

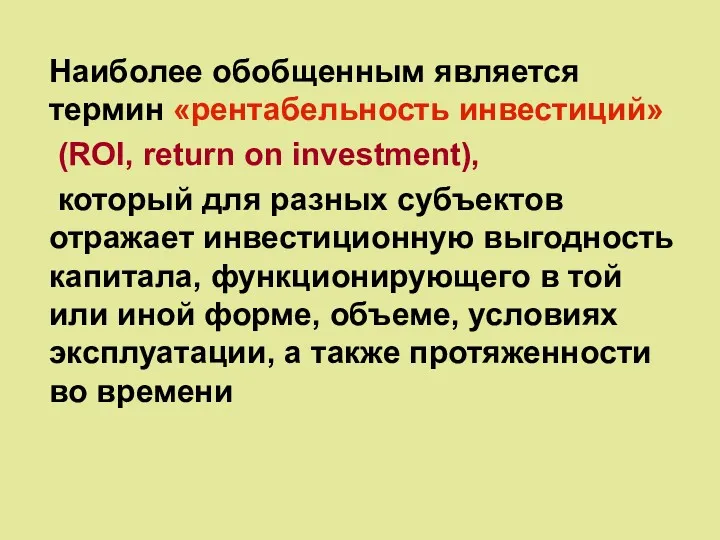

- 3. Наиболее обобщенным является термин «рентабельность инвестиций» (ROI, return on investment), который для разных субъектов отражает инвестиционную

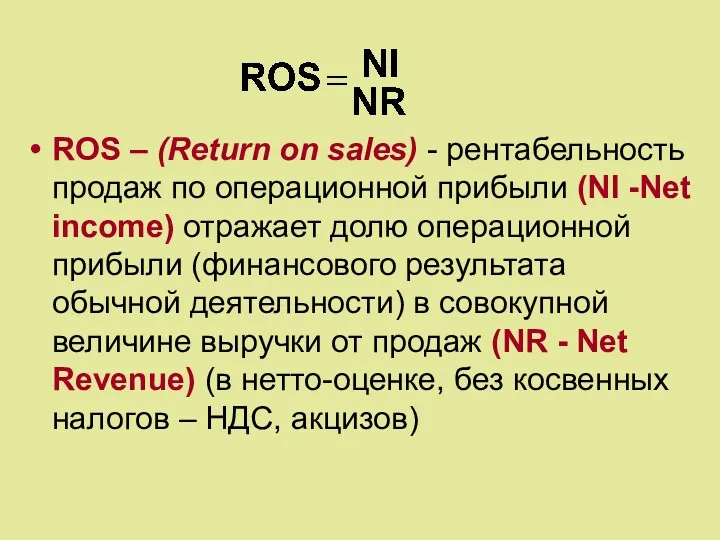

- 4. ROS – (Return on sales) - рентабельность продаж по операционной прибыли (NI -Net income) отражает долю

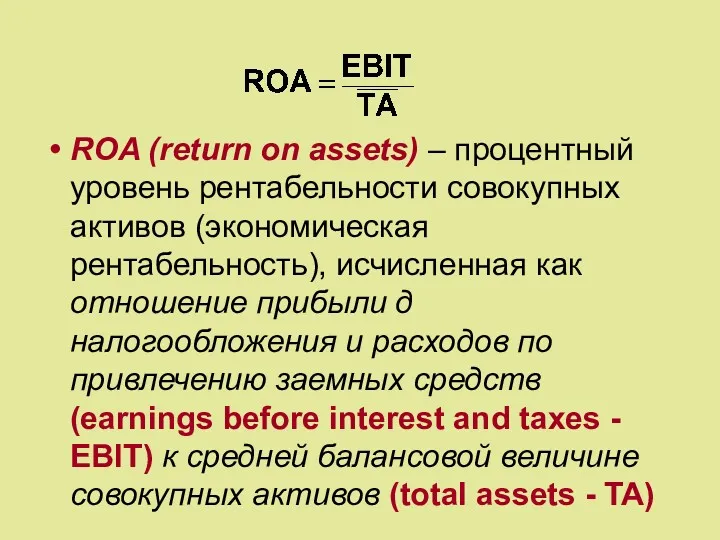

- 5. ROA (return on assets) – процентный уровень рентабельности совокупных активов (экономическая рентабельность), исчисленная как отношение прибыли

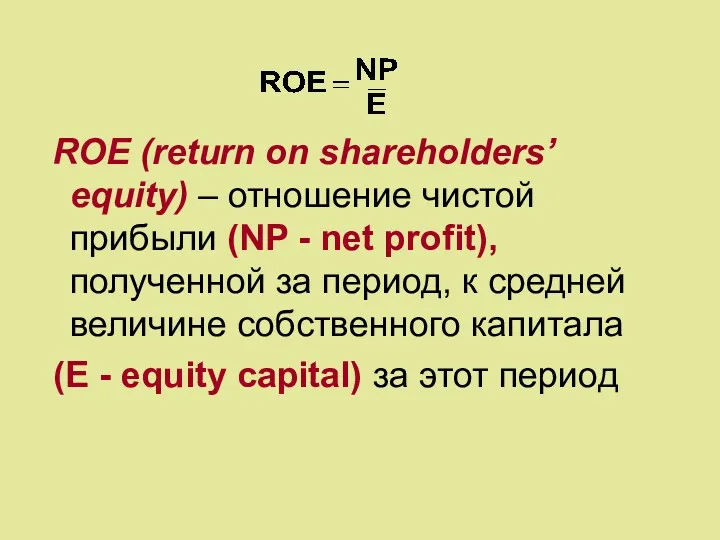

- 6. ROE (return on shareholders’ equity) – отношение чистой прибыли (NP - net profit), полученной за период,

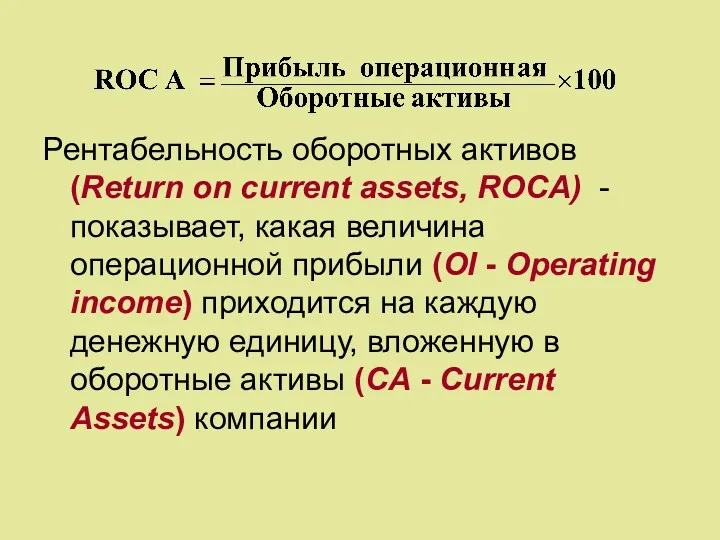

- 7. Рентабельность оборотных активов (Return on current assets, ROCA) - показывает, какая величина операционной прибыли (OI -

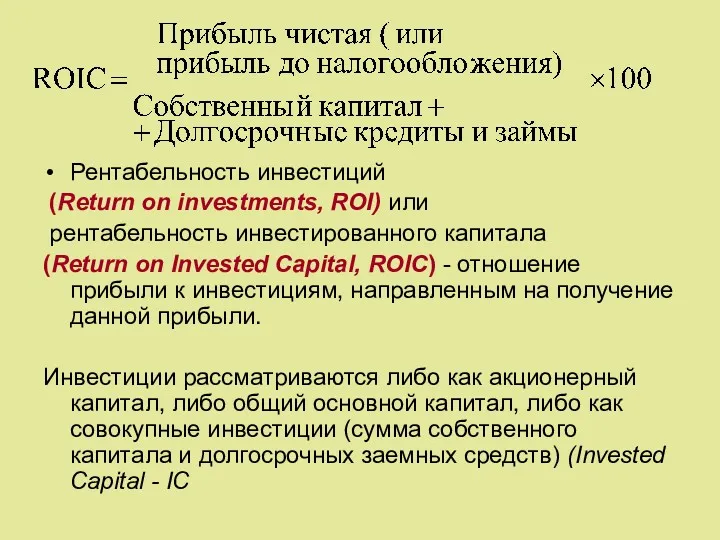

- 8. Рентабельность инвестиций (Return on investments, ROI) или рентабельность инвестированного капитала (Return оn Invested Capital, ROIC) -

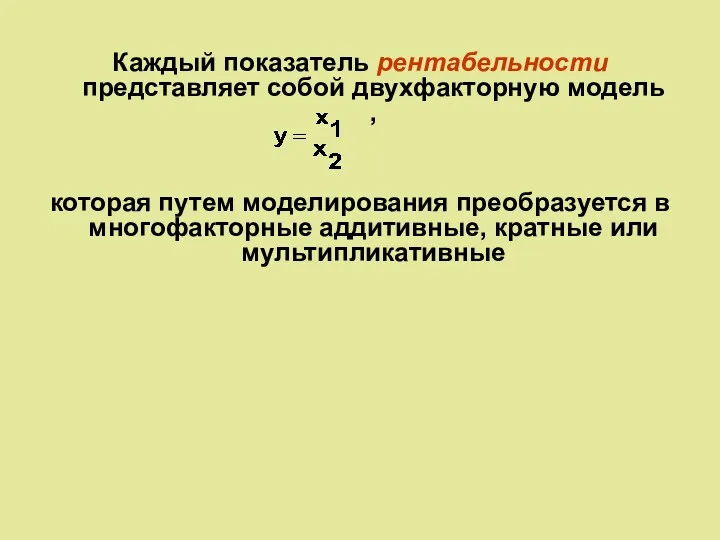

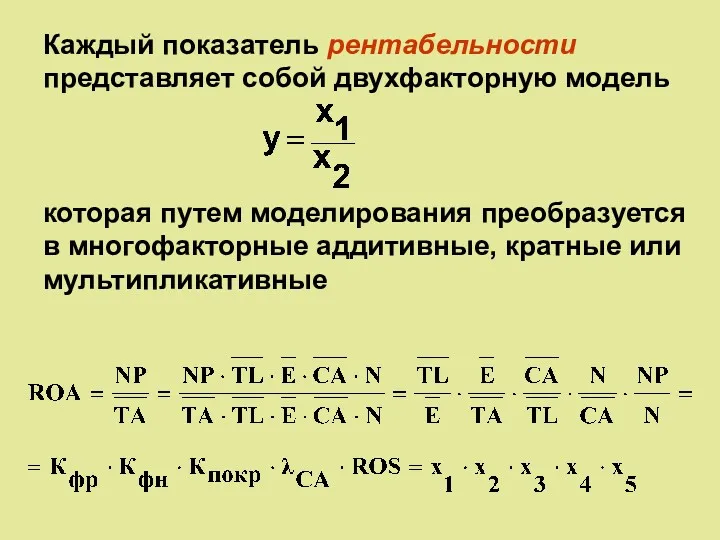

- 9. Каждый показатель рентабельности представляет собой двухфакторную модель , которая путем моделирования преобразуется в многофакторные аддитивные, кратные

- 10. Каждый показатель рентабельности представляет собой двухфакторную модель которая путем моделирования преобразуется в многофакторные аддитивные, кратные или

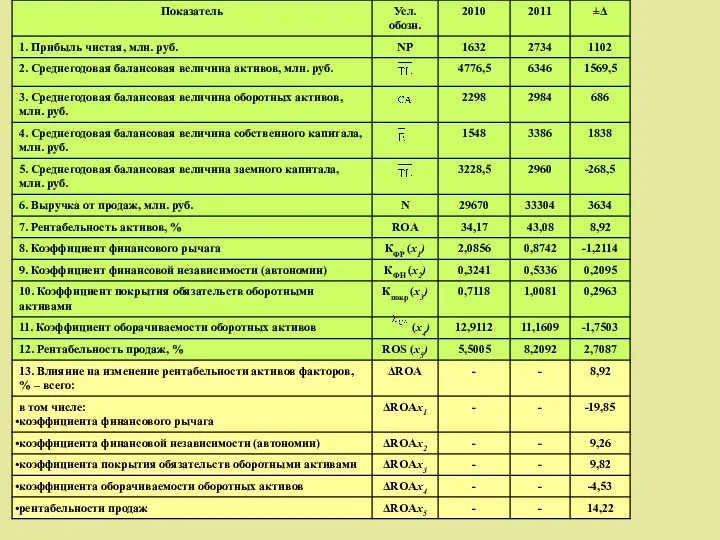

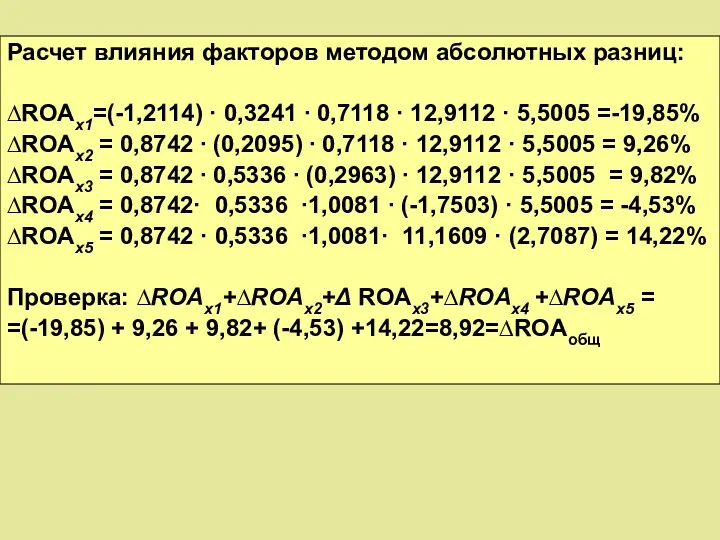

- 12. Расчет влияния факторов методом абсолютных разниц: ∆ROAх1=(-1,2114) · 0,3241 ∙ 0,7118 · 12,9112 · 5,5005 =-19,85%

- 13. = [1 – (x1 + x2 + x3 + x4)] × 100 где N – выручка

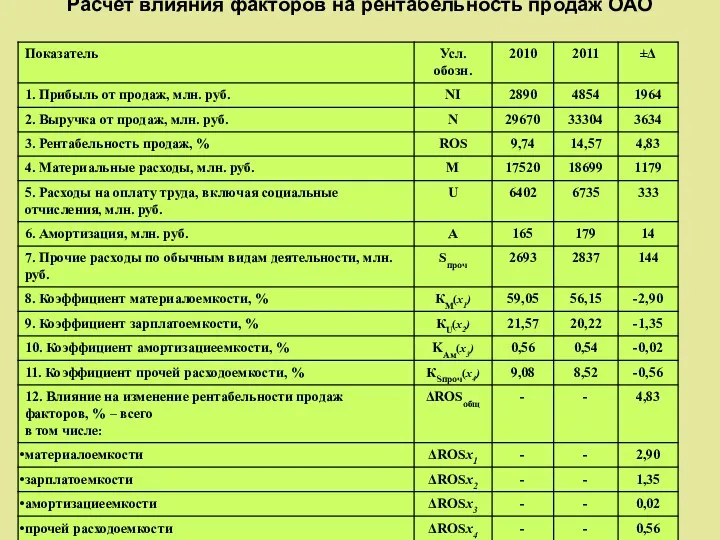

- 14. Расчет влияния факторов на рентабельность продаж ОАО

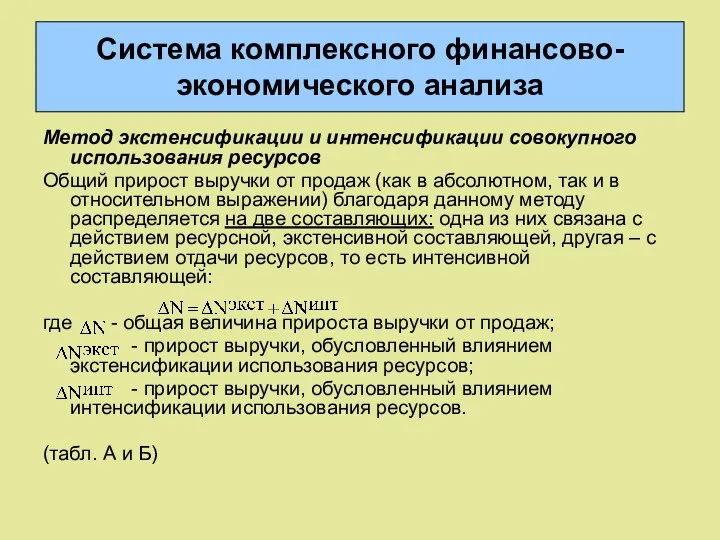

- 15. Система комплексного финансово-экономического анализа Метод экстенсификации и интенсификации совокупного использования ресурсов Общий прирост выручки от продаж

- 16. Методика рейтинговой оценки

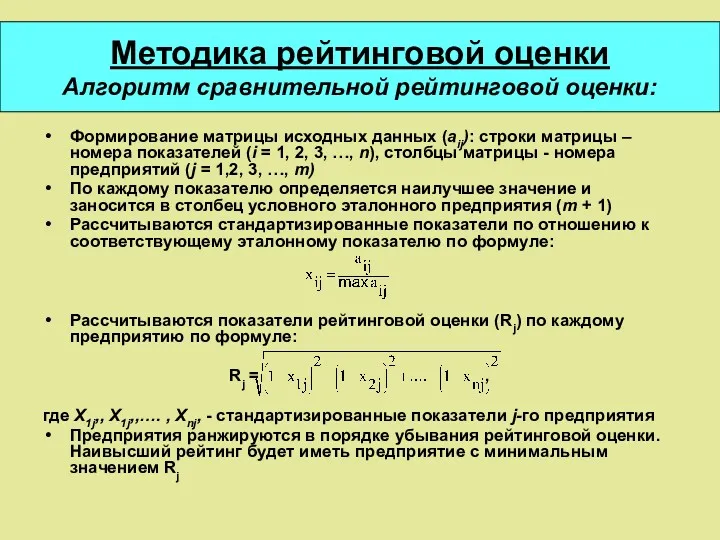

- 17. Методика рейтинговой оценки Алгоритм сравнительной рейтинговой оценки: Формирование матрицы исходных данных (aij): строки матрицы – номера

- 18. Пример расчета рейтинговой оценки деятельности акционерных обществ Матрица исходных показателей:

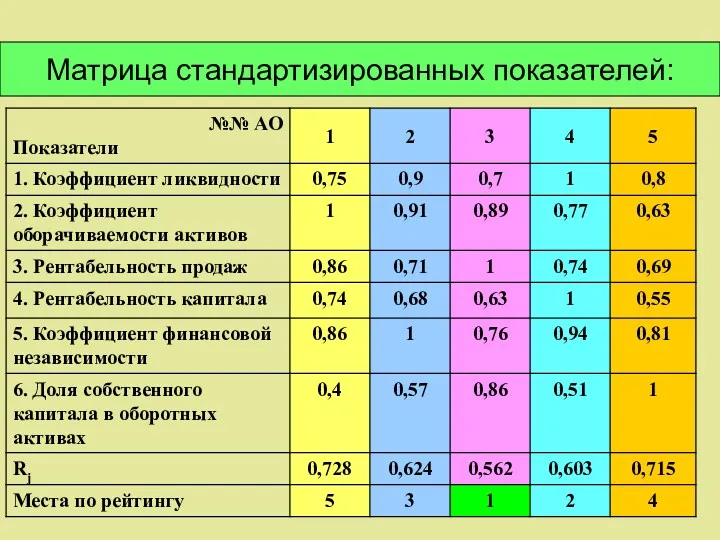

- 19. Матрица стандартизированных показателей:

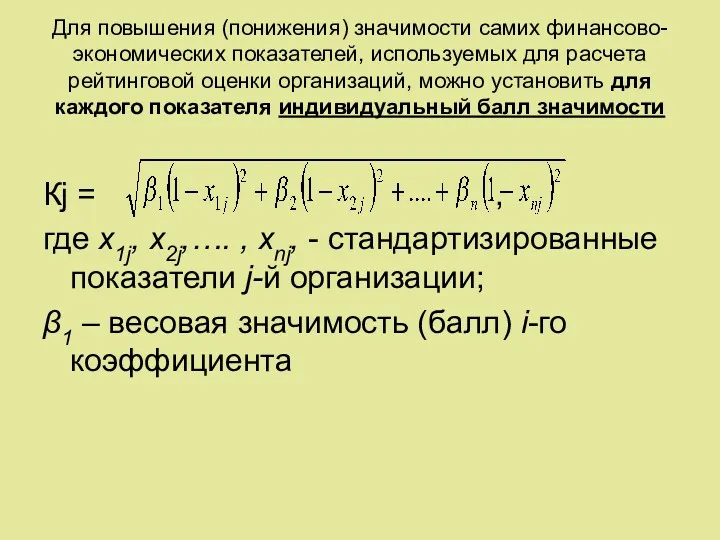

- 20. Для повышения (понижения) значимости самих финансово-экономических показателей, используемых для расчета рейтинговой оценки организаций, можно установить для

- 21. Матрица стандартизированных показателей для расчета комплексной рейтинговой оценки с учетом весовой значимости показателя

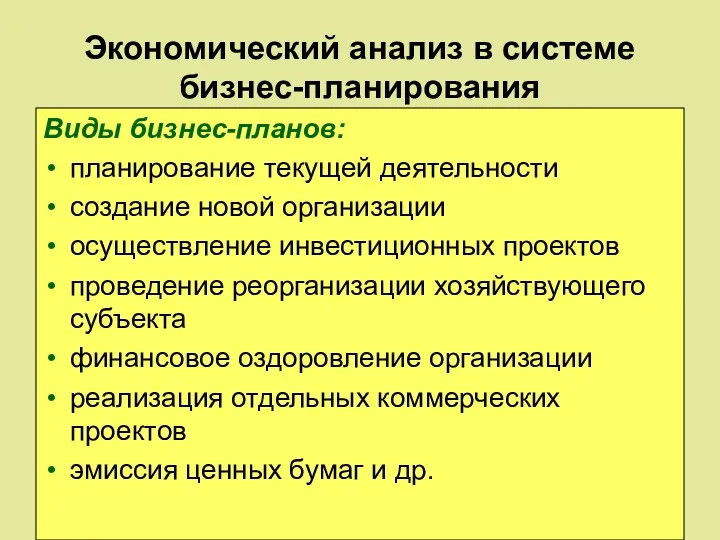

- 22. Экономический анализ в системе бизнес-планирования Виды бизнес-планов: планирование текущей деятельности создание новой организации осуществление инвестиционных проектов

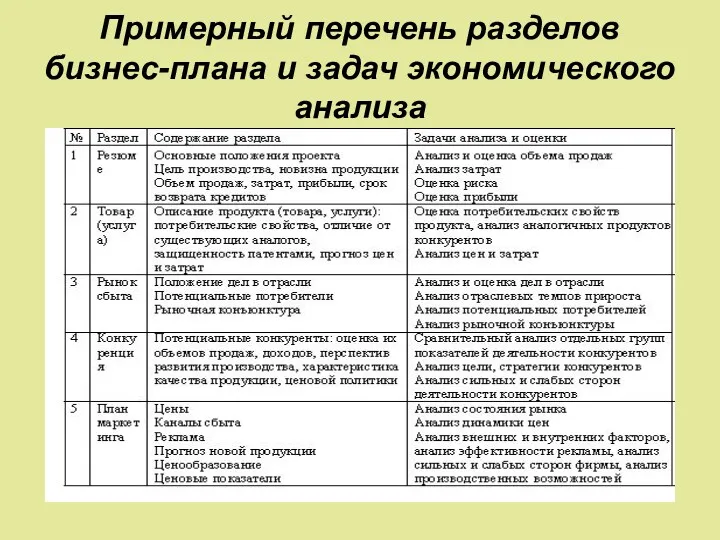

- 23. Примерный перечень разделов бизнес-плана и задач экономического анализа

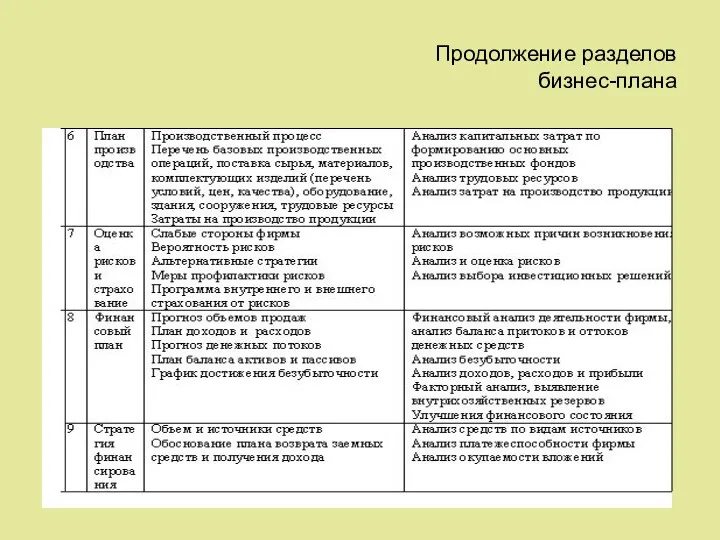

- 24. Продолжение разделов бизнес-плана

- 26. Скачать презентацию

Показатели доходности и рентабельности отражают эффективность деятельности предприятия

Доходность - характеризует отношение

Показатели доходности и рентабельности отражают эффективность деятельности предприятия

Доходность - характеризует отношение

Наиболее обобщенным является термин «рентабельность инвестиций»

(ROI, return on investment),

который

Наиболее обобщенным является термин «рентабельность инвестиций»

(ROI, return on investment),

который

ROS – (Return on sales) - рентабельность продаж по операционной прибыли

ROS – (Return on sales) - рентабельность продаж по операционной прибыли

ROA (return on assets) – процентный уровень рентабельности совокупных активов (экономическая

ROA (return on assets) – процентный уровень рентабельности совокупных активов (экономическая

ROE (return on shareholders’ equity) – отношение чистой прибыли (NP

ROE (return on shareholders’ equity) – отношение чистой прибыли (NP

Рентабельность оборотных активов (Return on current assets, ROCA) - показывает, какая

Рентабельность оборотных активов (Return on current assets, ROCA) - показывает, какая

Рентабельность инвестиций

(Return on investments, ROI) или

рентабельность инвестированного капитала

(Return

Рентабельность инвестиций

(Return on investments, ROI) или

рентабельность инвестированного капитала

(Return

Каждый показатель рентабельности представляет собой двухфакторную модель ,

которая путем моделирования

Каждый показатель рентабельности представляет собой двухфакторную модель ,

которая путем моделирования

Каждый показатель рентабельности представляет собой двухфакторную модель

которая путем моделирования преобразуется

Каждый показатель рентабельности представляет собой двухфакторную модель

которая путем моделирования преобразуется

Расчет влияния факторов методом абсолютных разниц:

∆ROAх1=(-1,2114) · 0,3241 ∙ 0,7118 ·

Расчет влияния факторов методом абсолютных разниц:

∆ROAх1=(-1,2114) · 0,3241 ∙ 0,7118 ·

![= [1 – (x1 + x2 + x3 + x4)]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/29562/slide-12.jpg)

= [1 – (x1 + x2 + x3 + x4)] ×

= [1 – (x1 + x2 + x3 + x4)] ×

Расчет влияния факторов на рентабельность продаж ОАО

Расчет влияния факторов на рентабельность продаж ОАО

Система комплексного финансово-экономического анализа

Метод экстенсификации и интенсификации совокупного использования ресурсов

Общий прирост

Система комплексного финансово-экономического анализа

Метод экстенсификации и интенсификации совокупного использования ресурсов

Общий прирост

Методика рейтинговой оценки

Методика рейтинговой оценки

Методика рейтинговой оценки

Алгоритм сравнительной рейтинговой оценки:

Формирование матрицы исходных данных (aij):

Методика рейтинговой оценки

Алгоритм сравнительной рейтинговой оценки:

Формирование матрицы исходных данных (aij):

Пример расчета рейтинговой оценки деятельности акционерных обществ

Матрица исходных показателей:

Пример расчета рейтинговой оценки деятельности акционерных обществ

Матрица исходных показателей:

Матрица стандартизированных показателей:

Матрица стандартизированных показателей:

Для повышения (понижения) значимости самих финансово-экономических показателей, используемых для расчета рейтинговой

Для повышения (понижения) значимости самих финансово-экономических показателей, используемых для расчета рейтинговой

Матрица стандартизированных показателей для расчета комплексной рейтинговой оценки с учетом весовой

Матрица стандартизированных показателей для расчета комплексной рейтинговой оценки с учетом весовой

Экономический анализ в системе бизнес-планирования

Виды бизнес-планов:

планирование текущей деятельности

создание новой организации

осуществление инвестиционных

Экономический анализ в системе бизнес-планирования

Виды бизнес-планов:

планирование текущей деятельности

создание новой организации

осуществление инвестиционных

Примерный перечень разделов бизнес-плана и задач экономического анализа

Примерный перечень разделов бизнес-плана и задач экономического анализа

Продолжение разделов

бизнес-плана

Продолжение разделов

бизнес-плана

Аварийные ситуации при бурении скважин. Экономическая эффективность природоохранных мероприятий

Аварийные ситуации при бурении скважин. Экономическая эффективность природоохранных мероприятий Деление окружности на равные части. Геометрические построения – урок черчения в 8 классе

Деление окружности на равные части. Геометрические построения – урок черчения в 8 классе Правовые основы осуществления оценки воздействия намечаемой хозяйственной и иной деятельности на окружающую среду

Правовые основы осуществления оценки воздействия намечаемой хозяйственной и иной деятельности на окружающую среду Топологическое проектирование ПП

Топологическое проектирование ПП Играем пальчиками и развиваем речь

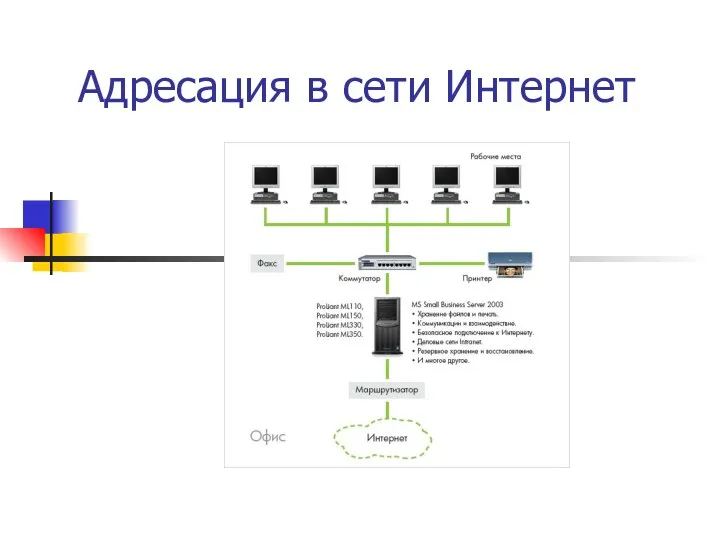

Играем пальчиками и развиваем речь Адресация

Адресация Дисперсные системы: общая характеристика и классификация

Дисперсные системы: общая характеристика и классификация Правовой режим земель запаса

Правовой режим земель запаса Конспекты, презентации к урокам,планирование.

Конспекты, презентации к урокам,планирование. Мангазея. Культура Ямала. Средние века

Мангазея. Культура Ямала. Средние века портфолио воспитателя

портфолио воспитателя Авторская система образования И.Г. Песталоцци

Авторская система образования И.Г. Песталоцци Overview of data mining

Overview of data mining Классификация схем трещин каменного здания

Классификация схем трещин каменного здания Вплив війни на психічне здоров'я 2

Вплив війни на психічне здоров'я 2 Очистка трубопровода от отложений

Очистка трубопровода от отложений Родительское собрание (презентация)

Родительское собрание (презентация) Проблема поведения в теории поля: модель личности

Проблема поведения в теории поля: модель личности Автоматический выключатель Compact NSX

Автоматический выключатель Compact NSX Классный час с презентацией Память бережно храним во 2 классе

Классный час с презентацией Память бережно храним во 2 классе Осевое вращение Земли

Осевое вращение Земли Австралия (презентация)

Австралия (презентация) Comment utiliser le subjonctif

Comment utiliser le subjonctif Презентация Методика разработки элективного курса

Презентация Методика разработки элективного курса Презентация Неделя космоса2014г.

Презентация Неделя космоса2014г. Russian cuisine

Russian cuisine Мастера живописи Саратовского края (урок по Культуре края 8 класс)

Мастера живописи Саратовского края (урок по Культуре края 8 класс) Семья в Буддизме

Семья в Буддизме