Анализ финансового состояния и результатов деятельности фирмы. Диагностика банкротства предприятия. (Тема 3.4) презентация

- Анализ финансового состояния и результатов деятельности фирмы. Диагностика банкротства предприятия. (Тема 3.4)

Содержание

- 2. Под банкротством понимают признанную судом неспособность должника восстановить свою платежеспособность и удовлетворить признанные судом требования кредиторов

- 3. 3.4. Диагностика банкротства предприятия (2) Коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у субъекта хозяйствования собственных

- 4. 3.4. Диагностика банкротства предприятия (3) Коэффициент обеспеченности финансовых обязательств активами, характеризующий способность субъекта хозяйствования рассчитываться по

- 5. Таблица 1. Нормативные значения коэффициентов платежеспособности, дифференцированные по видам экономической деятельности 3.4. Диагностика банкротства предприятия (4)

- 6. 3.4. Диагностика банкротства предприятия (5) Окончание табл. 1.

- 7. 3.4. Диагностика банкротства предприятия (6) Критерием: признания субъекта хозяйствования платежеспособным является наличие коэффициента текущей ликвидности и

- 8. С момента возбуждения производства по делу об экономической несостоятельности (банкротстве) должника в целях завершения досудебного оздоровления,

- 9. В процедуре защитного периода проводится анализ финансового состояния и платежеспособности должника в целях определения наличия оснований

- 10. При анализе динамики итога бухгалтерского баланса сопоставляются данные на начало и конец отчетного периода. В случае

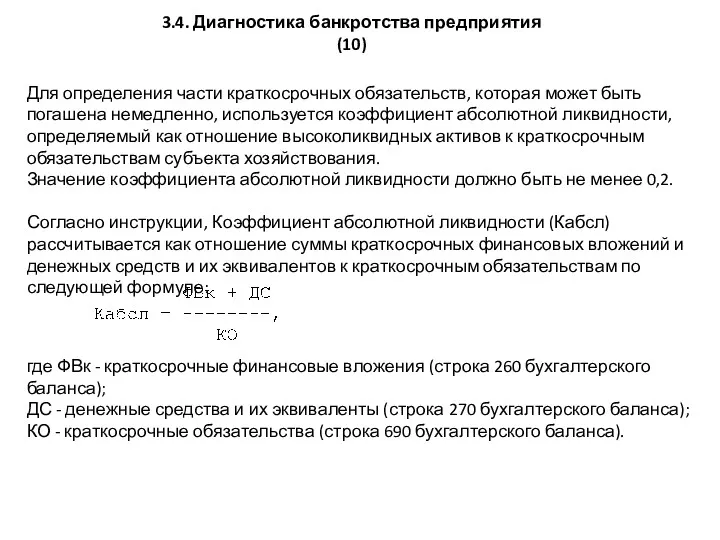

- 11. Для определения части краткосрочных обязательств, которая может быть погашена немедленно, используется коэффициент абсолютной ликвидности, определяемый как

- 12. При анализе раздела I бухгалтерского баланса рассматриваются тенденции изменения основных средств (строка 110), нематериальных активов (строка

- 13. 3.4. Диагностика банкротства предприятия (12) Причины финансовой неустойчивости субъекта хозяйствования, приведшие к его неплатежеспособности, устанавливаются на

- 14. Для анализа финансовых результатов деятельности, структуры и направлений использования полученной прибыли используются данные отчета о прибылях

- 15. 3.4. Диагностика банкротства предприятия (14) Для оценки эффективности использования средств субъекта хозяйствования проводится анализ деловой активности,

- 16. 3.4. Диагностика банкротства предприятия (15) Для оценки структуры источников финансирования применяются следующие показатели финансовой устойчивости: коэффициент

- 17. Для своевременного определения формирования неудовлетворительной структуры баланса у прибыльно работающего предприятия, способной в перспективе привести к

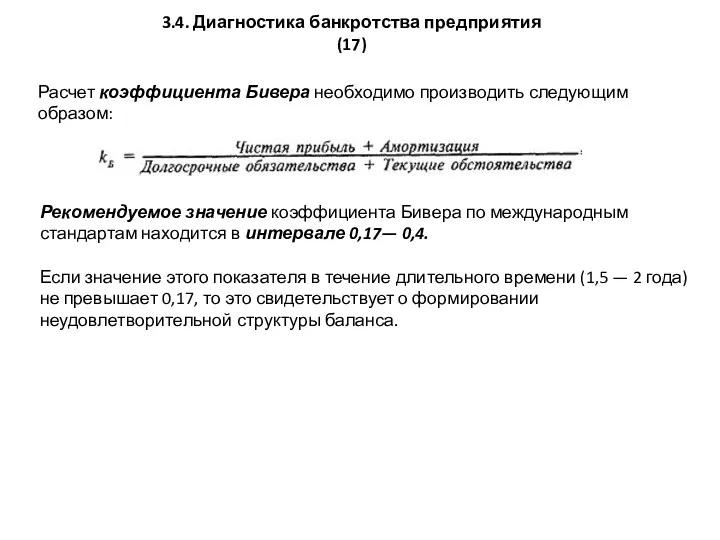

- 18. 3.4. Диагностика банкротства предприятия (17) Расчет коэффициента Бивера необходимо производить следующим образом: Рекомендуемое значение коэффициента Бивера

- 20. Скачать презентацию

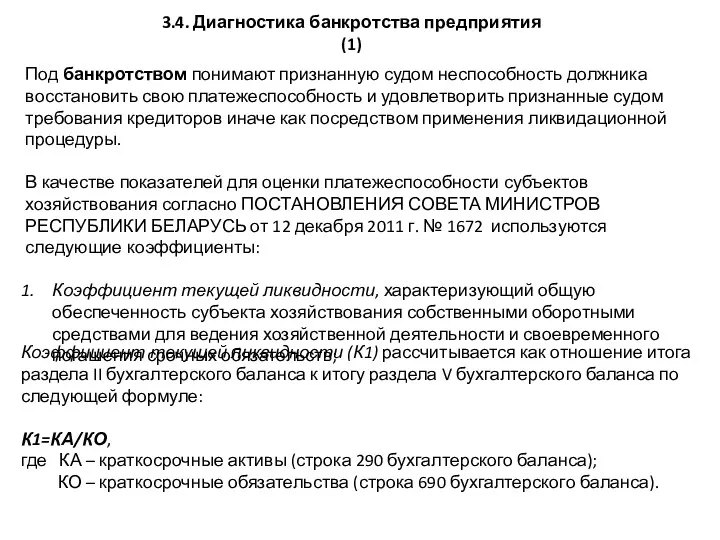

Под банкротством понимают признанную судом неспособность должника восстановить свою платежеспособность и

Под банкротством понимают признанную судом неспособность должника восстановить свою платежеспособность и

3.4. Диагностика банкротства предприятия

(2)

Коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у

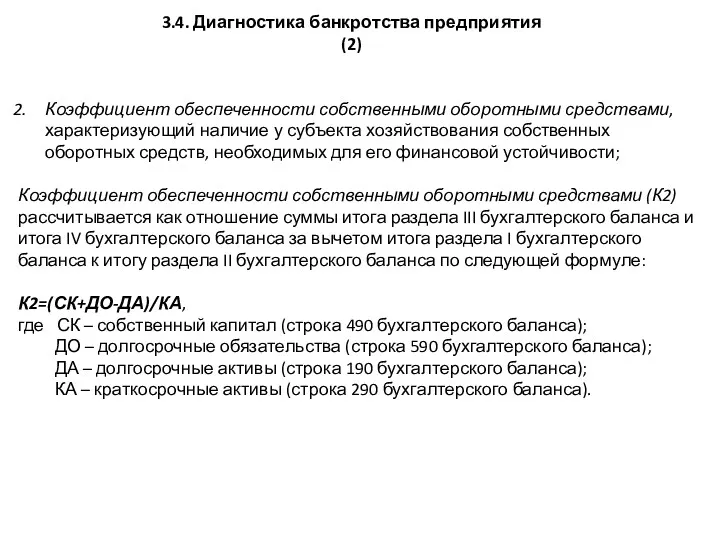

3.4. Диагностика банкротства предприятия

(2)

Коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у

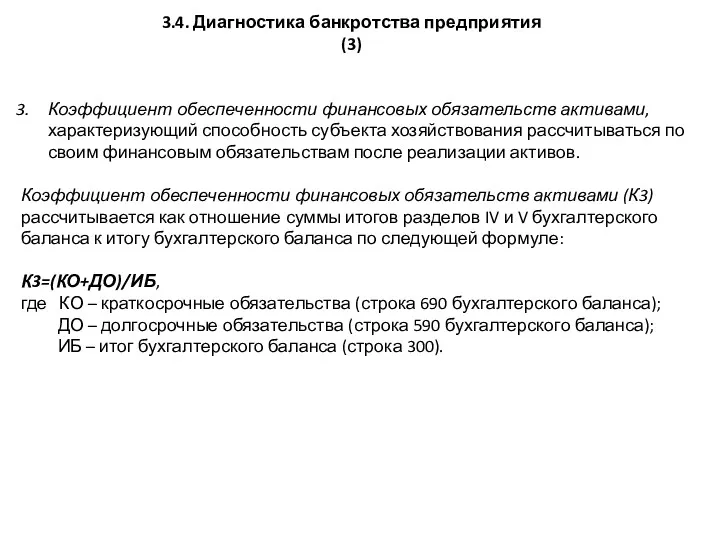

3.4. Диагностика банкротства предприятия

(3)

Коэффициент обеспеченности финансовых обязательств активами, характеризующий способность субъекта

3.4. Диагностика банкротства предприятия

(3)

Коэффициент обеспеченности финансовых обязательств активами, характеризующий способность субъекта

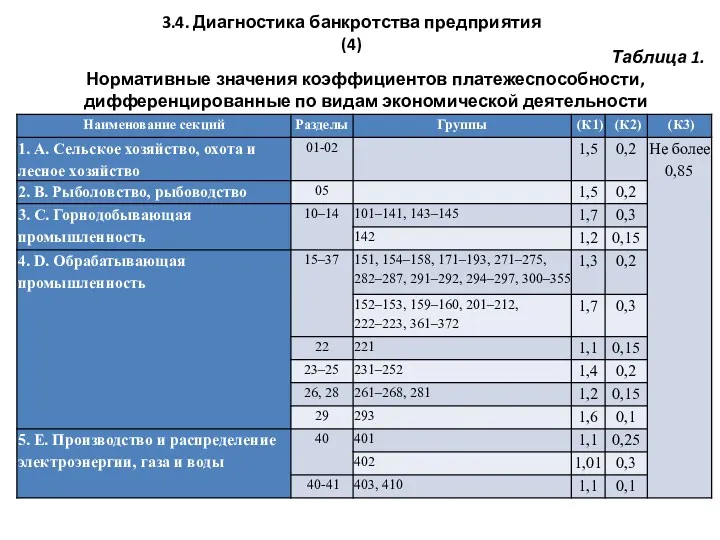

Таблица 1.

Нормативные значения коэффициентов платежеспособности, дифференцированные по видам экономической деятельности

Таблица 1.

Нормативные значения коэффициентов платежеспособности, дифференцированные по видам экономической деятельности

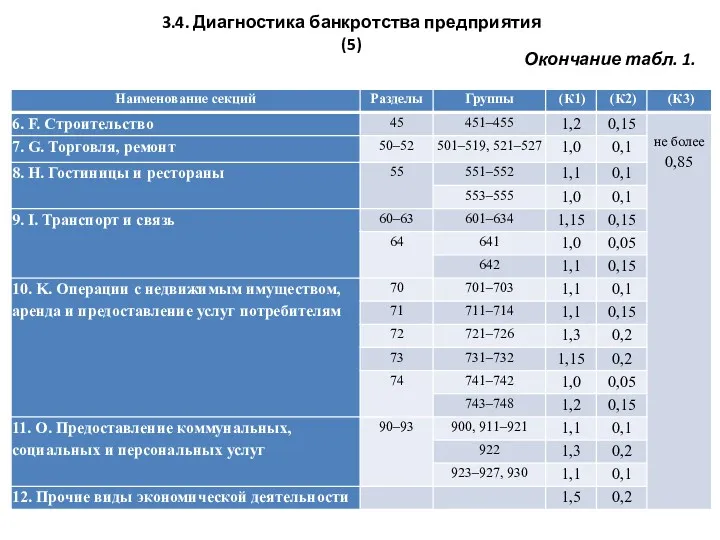

3.4. Диагностика банкротства предприятия

(5)

Окончание табл. 1.

3.4. Диагностика банкротства предприятия

(5)

Окончание табл. 1.

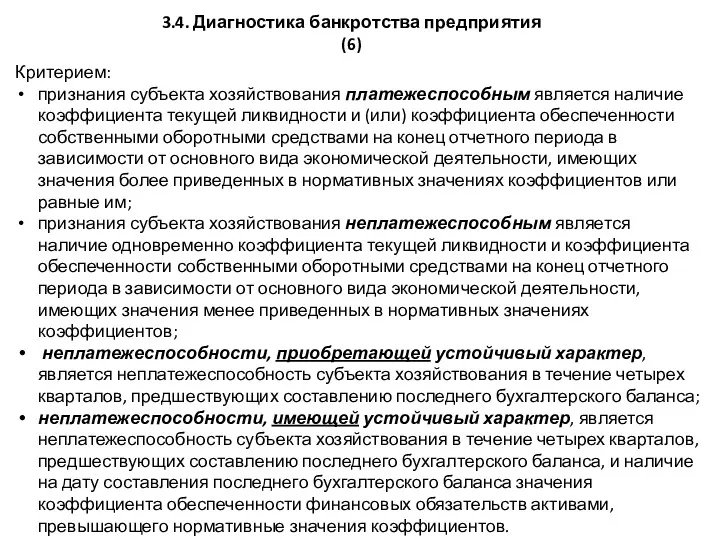

3.4. Диагностика банкротства предприятия

(6)

Критерием:

признания субъекта хозяйствования платежеспособным является наличие коэффициента текущей

3.4. Диагностика банкротства предприятия

(6)

Критерием:

признания субъекта хозяйствования платежеспособным является наличие коэффициента текущей

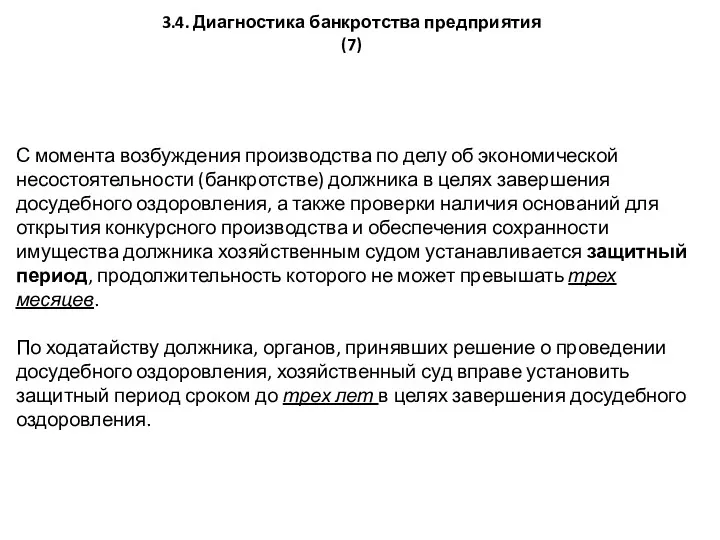

С момента возбуждения производства по делу об экономической несостоятельности (банкротстве) должника

С момента возбуждения производства по делу об экономической несостоятельности (банкротстве) должника

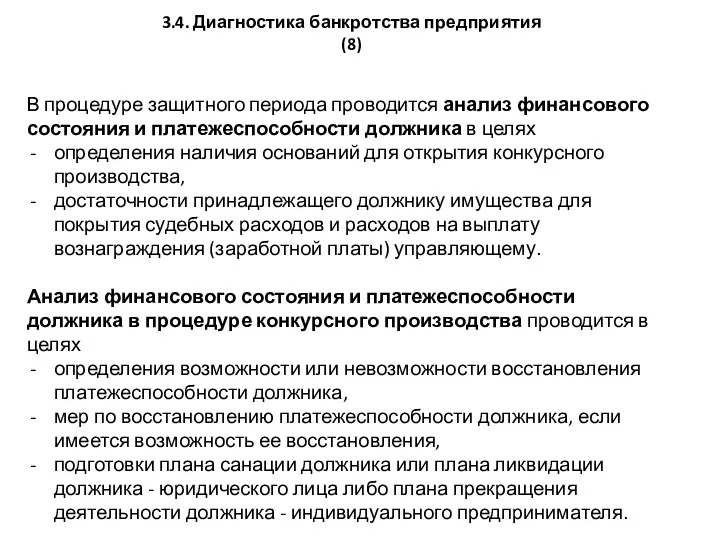

В процедуре защитного периода проводится анализ финансового состояния и платежеспособности должника

В процедуре защитного периода проводится анализ финансового состояния и платежеспособности должника

При анализе динамики итога бухгалтерского баланса сопоставляются данные на начало и

При анализе динамики итога бухгалтерского баланса сопоставляются данные на начало и

Для определения части краткосрочных обязательств, которая может быть погашена немедленно, используется

Для определения части краткосрочных обязательств, которая может быть погашена немедленно, используется

При анализе раздела I бухгалтерского баланса рассматриваются тенденции изменения основных средств

При анализе раздела I бухгалтерского баланса рассматриваются тенденции изменения основных средств

3.4. Диагностика банкротства предприятия

(12)

Причины финансовой неустойчивости субъекта хозяйствования, приведшие к его

3.4. Диагностика банкротства предприятия

(12)

Причины финансовой неустойчивости субъекта хозяйствования, приведшие к его

Для анализа финансовых результатов деятельности, структуры и направлений использования полученной прибыли

Для анализа финансовых результатов деятельности, структуры и направлений использования полученной прибыли

3.4. Диагностика банкротства предприятия

(14)

Для оценки эффективности использования средств субъекта хозяйствования проводится

3.4. Диагностика банкротства предприятия

(14)

Для оценки эффективности использования средств субъекта хозяйствования проводится

3.4. Диагностика банкротства предприятия

(15)

Для оценки структуры источников финансирования применяются следующие показатели

3.4. Диагностика банкротства предприятия

(15)

Для оценки структуры источников финансирования применяются следующие показатели

Для своевременного определения формирования неудовлетворительной структуры баланса у прибыльно работающего предприятия,

Для своевременного определения формирования неудовлетворительной структуры баланса у прибыльно работающего предприятия,

3.4. Диагностика банкротства предприятия

(17)

Расчет коэффициента Бивера необходимо производить следующим образом:

Рекомендуемое значение

3.4. Диагностика банкротства предприятия

(17)

Расчет коэффициента Бивера необходимо производить следующим образом:

Рекомендуемое значение

Автоматизация звука Л в словах и предложениях.

Автоматизация звука Л в словах и предложениях. Шляпа

Шляпа Геометрия недр

Геометрия недр Электро-эрозионный станки. Программирование

Электро-эрозионный станки. Программирование Презентация Автоматизация звука Л

Презентация Автоматизация звука Л Причастие как часть речи

Причастие как часть речи bcd067371120e27b50dcb49e8

bcd067371120e27b50dcb49e8 Экологический проект во второй младшей группе Кто живёт в лесу?

Экологический проект во второй младшей группе Кто живёт в лесу? Машины для основной и глубокой обработки почвы

Машины для основной и глубокой обработки почвы Эоловые процессы

Эоловые процессы Распространение реформации в Европе. Контрреформация

Распространение реформации в Европе. Контрреформация Развитие художественно-творческих способностей дошкольников

Развитие художественно-творческих способностей дошкольников Страницы жизни и творчества Н. С. Лескова (1831 – 1895 гг.)

Страницы жизни и творчества Н. С. Лескова (1831 – 1895 гг.) Иммунные заболевания. Аллергии. История алергии

Иммунные заболевания. Аллергии. История алергии Mind Maps. Интеллект-карты

Mind Maps. Интеллект-карты Тренажерный центр ФГБОУ ВО СПбГУ ГА для проведения подготовки при обслуживании воздушного движения на воздушных трассах

Тренажерный центр ФГБОУ ВО СПбГУ ГА для проведения подготовки при обслуживании воздушного движения на воздушных трассах Ағаш қалдықтары үшін автономды қазандықтар

Ағаш қалдықтары үшін автономды қазандықтар Интерактивная игра: Виды транспорта

Интерактивная игра: Виды транспорта Олимпийские игры – прошлое и настоящее. 2 класс

Олимпийские игры – прошлое и настоящее. 2 класс Great Britain

Great Britain Основные фонды. Лизинг

Основные фонды. Лизинг Древние образы в народном искусстве. 5 класс

Древние образы в народном искусстве. 5 класс Дальность обнаружения и зоны видимости РЛС. Лекция №5

Дальность обнаружения и зоны видимости РЛС. Лекция №5 Формирование универсальных учебных действий

Формирование универсальных учебных действий Урок - обобщение по теме Теория химического строения

Урок - обобщение по теме Теория химического строения Анализ текста В.А. Солоухина Трава

Анализ текста В.А. Солоухина Трава Основы проектирования приспособлений

Основы проектирования приспособлений Безопасность на детской площадке

Безопасность на детской площадке