- Анализ финансовой отчетности

Содержание

- 2. ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ЭТО

- 3. Общее понятие учета Процесс сбора информации Отражение Анализ Позволяющим лицам (пользователям), формировать и принимать решения, которые

- 4. Пользователи финансовой информации делятся на две группы: Внутренние пользователи, такие как администрация организации, руководители подразделений, служащие,

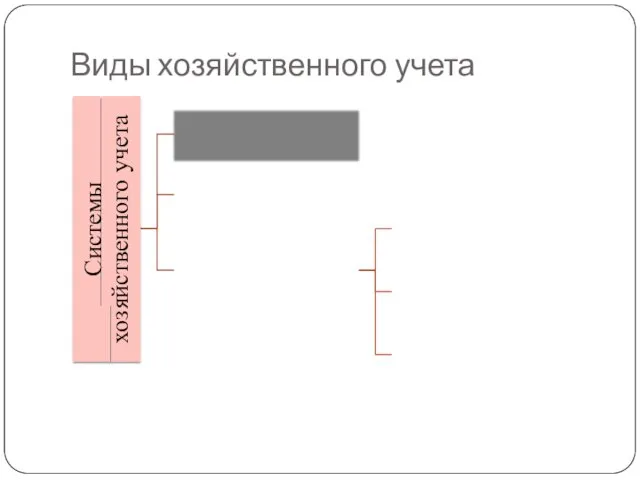

- 6. Виды хозяйственного учета

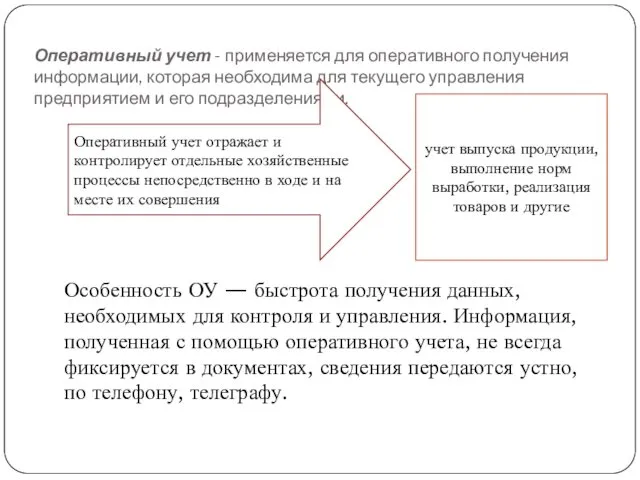

- 7. Оперативный учет - применяется для оперативного получения информации, которая необходима для текущего управления предприятием и его

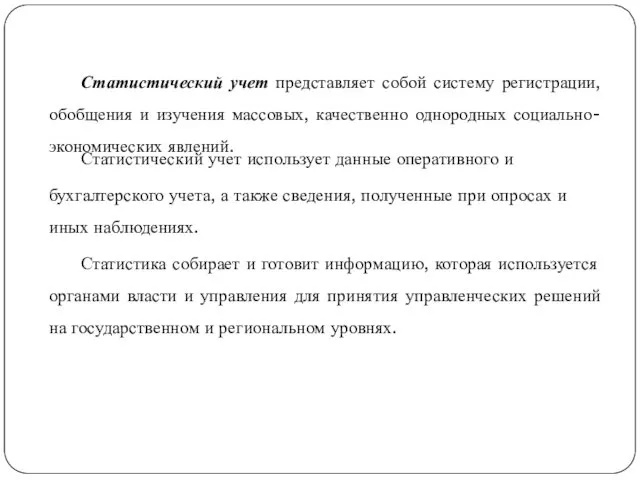

- 8. Статистический учет представляет собой систему регистрации, обобщения и изучения массовых, качественно однородных социально-экономических явлений. Статистический учет

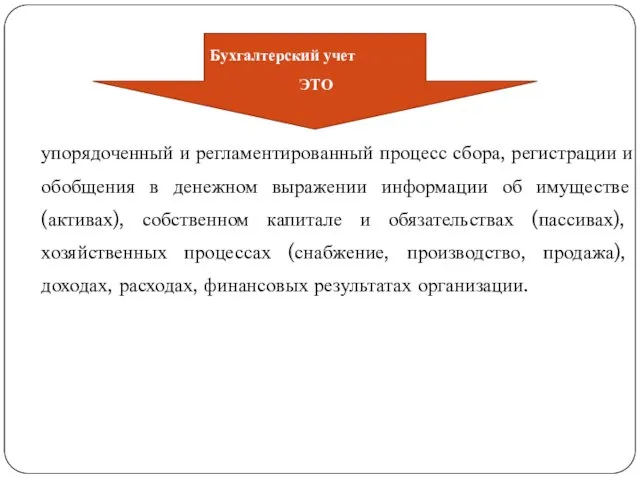

- 9. упорядоченный и регламентированный процесс сбора, регистрации и обобщения в денежном выражении информации об имуществе (активах), собственном

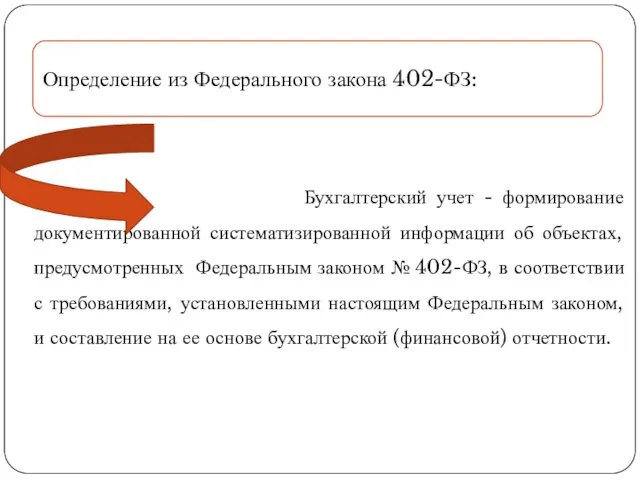

- 10. Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных Федеральным законом № 402-ФЗ, в соответствии

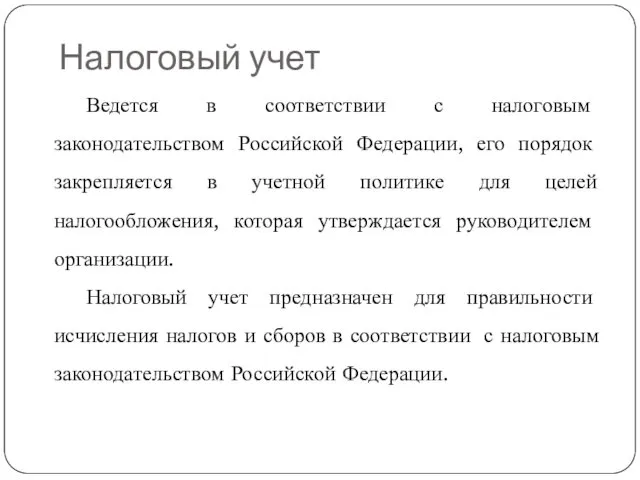

- 11. Налоговый учет Ведется в соответствии с налоговым законодательством Российской Федерации, его порядок закрепляется в учетной политике

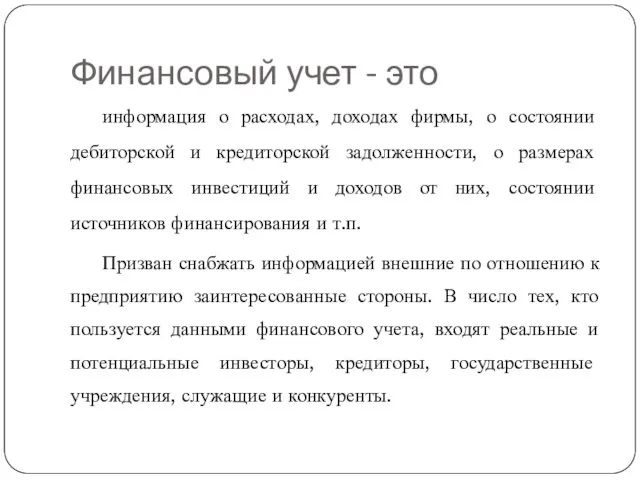

- 12. Финансовый учет - это информация о расходах, доходах фирмы, о состоянии дебиторской и кредиторской задолженности, о

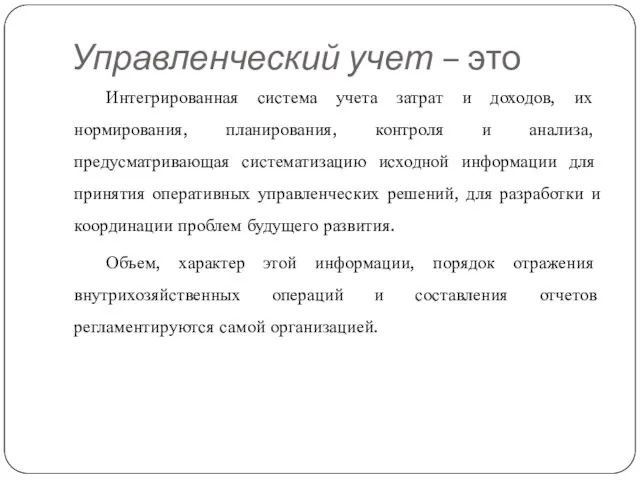

- 13. Управленческий учет – это Интегрированная система учета затрат и доходов, их нормирования, планирования, контроля и анализа,

- 18. Финансовая отчетность это совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств

- 19. Финансовый анализ это

- 20. Целью анализа финансовой отчетности является объективная оценка финансового состояния и финансовых результатов деятельности предприятия, отдельных параметров

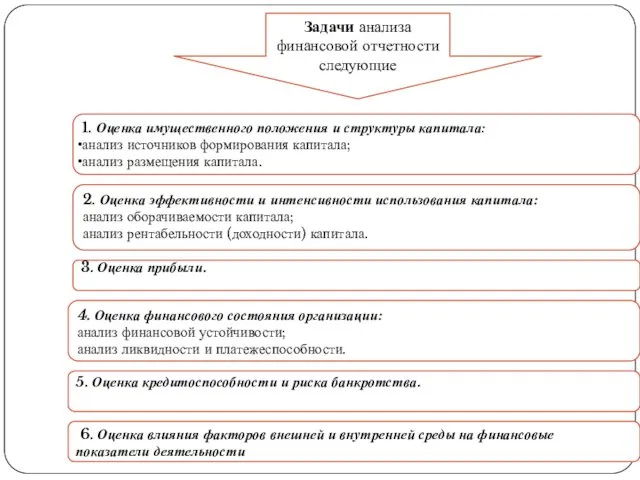

- 21. Задачи анализа финансовой отчетности следующие 1. Оценка имущественного положения и структуры капитала: анализ источников формирования капитала;

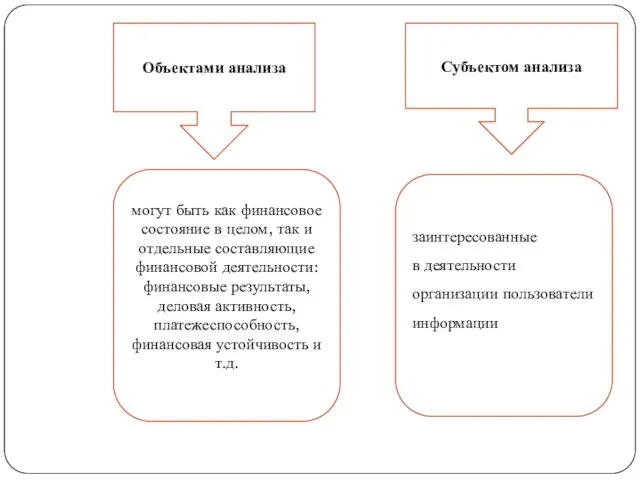

- 22. Объектами анализа Субъектом анализа могут быть как финансовое состояние в целом, так и отдельные составляющие финансовой

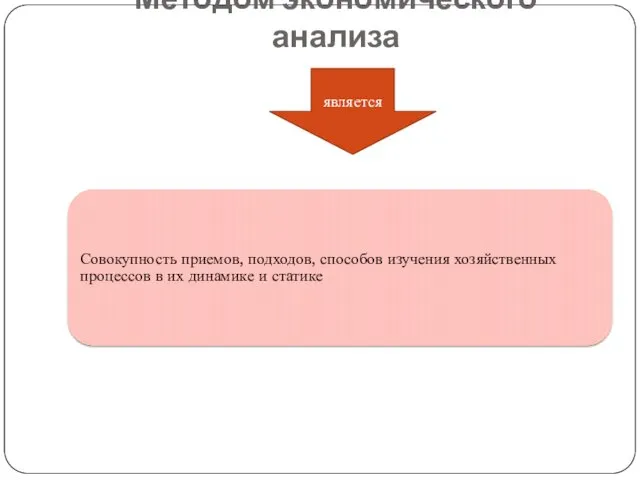

- 23. Методом экономического анализа является

- 26. К методам финансового анализа относятся: метод абсолютных, относительных, средних величин; горизонтальный анализ (временной, динамический) заключается в

- 27. Бухгалтерская (финансовая) отчетность Все организации обязаны составлять бухгалтерскую (финансовую) отчетность. Бухгалтерская (финансовая) отчетность составляется и представляется

- 28. Бухгалтерская отчетность, согласно ст. 4 ПБУ 4/99 – это единая система данных об имущественном и финансовом

- 29. Бухгалтерская (финансовая) отчетность коммерческих организаций (кроме страховых организаций и кредитных) включает (ст. 14 ч. 1 №

- 30. Аналитический баланс Из всех форм бухгалтерской отчетности важнейшей является БАЛАНС. Бухгалтерский баланс характеризует в денежной оценке

- 31. Чтобы получить объективную оценку состояния имущества компании и источников его финансирования, обычной отчетности может быть недостаточно.

- 32. Схема построения аналитического баланса

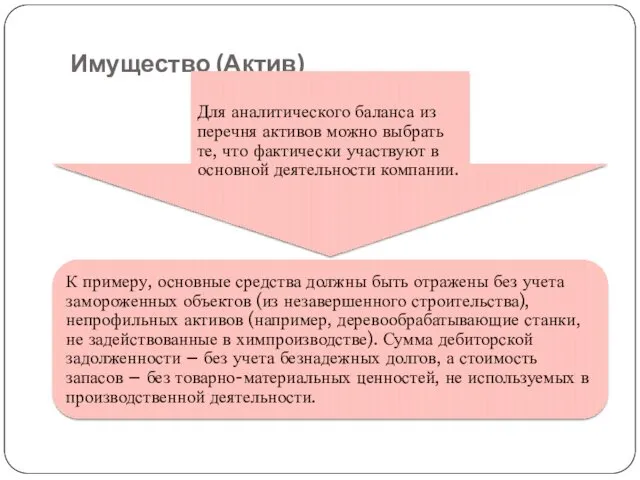

- 34. Имущество (Актив)

- 35. Обязательство (пассив)

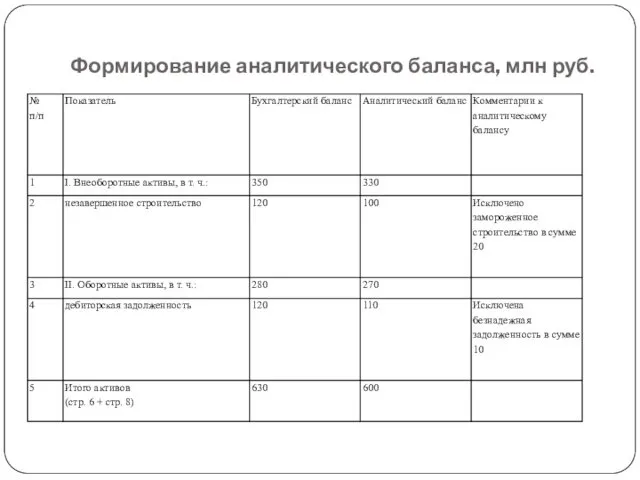

- 36. Формирование аналитического баланса, млн руб.

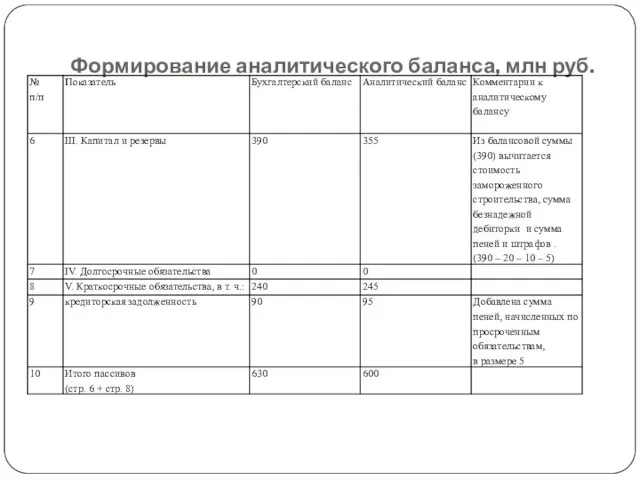

- 37. Формирование аналитического баланса, млн руб.

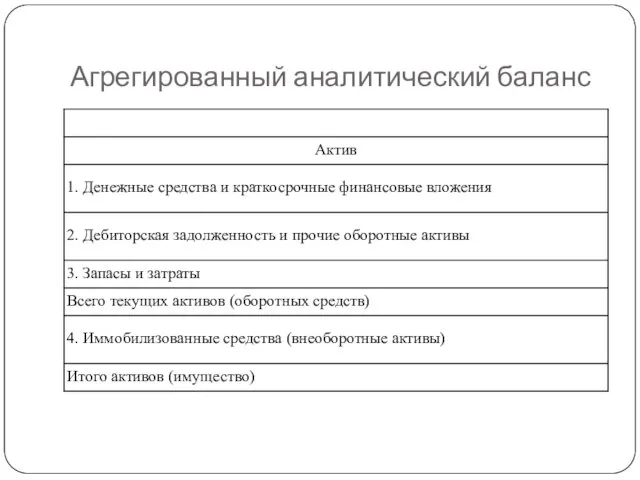

- 38. Агрегированный аналитический баланс

- 40. Скачать презентацию

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ

ЭТО

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ

ЭТО

Общее понятие учета

Процесс сбора

информации

Отражение

Анализ

Позволяющим лицам (пользователям), формировать и принимать решения, которые

Общее понятие учета

Процесс сбора

информации

Отражение

Анализ

Позволяющим лицам (пользователям), формировать и принимать решения, которые

Пользователи финансовой информации делятся на две группы:

Внутренние пользователи, такие как администрация

Пользователи финансовой информации делятся на две группы:

Внутренние пользователи, такие как администрация

Виды хозяйственного учета

Виды хозяйственного учета

Оперативный учет - применяется для оперативного получения информации, которая необходима для

Оперативный учет - применяется для оперативного получения информации, которая необходима для

Статистический учет представляет собой систему регистрации, обобщения и изучения массовых, качественно

Статистический учет представляет собой систему регистрации, обобщения и изучения массовых, качественно

упорядоченный и регламентированный процесс сбора, регистрации и обобщения в денежном выражении

упорядоченный и регламентированный процесс сбора, регистрации и обобщения в денежном выражении

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных

Налоговый учет

Ведется в соответствии с налоговым законодательством Российской Федерации, его порядок

Налоговый учет

Ведется в соответствии с налоговым законодательством Российской Федерации, его порядок

Финансовый учет - это

информация о расходах, доходах фирмы, о состоянии дебиторской

Финансовый учет - это

информация о расходах, доходах фирмы, о состоянии дебиторской

Управленческий учет – это

Интегрированная система учета затрат и доходов, их нормирования,

Управленческий учет – это

Интегрированная система учета затрат и доходов, их нормирования,

Финансовая отчетность это

совокупность показателей учёта, отражённых в форме определённых таблиц и

Финансовая отчетность это

совокупность показателей учёта, отражённых в форме определённых таблиц и

Финансовый анализ

это

Финансовый анализ

это

Целью анализа финансовой отчетности

является объективная оценка финансового состояния и финансовых

Целью анализа финансовой отчетности

является объективная оценка финансового состояния и финансовых

Задачи анализа финансовой отчетности следующие

1. Оценка имущественного положения и структуры капитала:

анализ

Задачи анализа финансовой отчетности следующие

1. Оценка имущественного положения и структуры капитала:

анализ

Объектами анализа

Субъектом анализа

могут быть как финансовое состояние в целом, так

Объектами анализа

Субъектом анализа

могут быть как финансовое состояние в целом, так

Методом экономического анализа

является

Методом экономического анализа

является

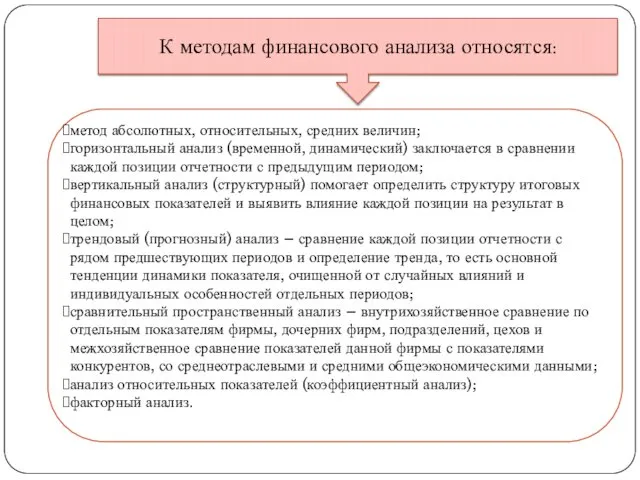

К методам финансового анализа относятся:

метод абсолютных, относительных, средних величин;

горизонтальный анализ (временной,

К методам финансового анализа относятся:

метод абсолютных, относительных, средних величин;

горизонтальный анализ (временной,

Бухгалтерская (финансовая) отчетность

Все организации обязаны составлять бухгалтерскую (финансовую) отчетность.

Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность

Все организации обязаны составлять бухгалтерскую (финансовую) отчетность.

Бухгалтерская (финансовая) отчетность

Бухгалтерская отчетность, согласно ст. 4 ПБУ 4/99 – это единая система

Бухгалтерская отчетность, согласно ст. 4 ПБУ 4/99 – это единая система

Бухгалтерская (финансовая) отчетность коммерческих организаций (кроме страховых организаций и кредитных) включает

Бухгалтерская (финансовая) отчетность коммерческих организаций (кроме страховых организаций и кредитных) включает

Аналитический баланс

Из всех форм бухгалтерской отчетности важнейшей является БАЛАНС.

Бухгалтерский баланс характеризует

Аналитический баланс

Из всех форм бухгалтерской отчетности важнейшей является БАЛАНС.

Бухгалтерский баланс характеризует

Чтобы получить объективную оценку состояния имущества компании и источников его финансирования,

Чтобы получить объективную оценку состояния имущества компании и источников его финансирования,

Схема построения аналитического баланса

Схема построения аналитического баланса

Имущество (Актив)

Имущество (Актив)

Обязательство (пассив)

Обязательство (пассив)

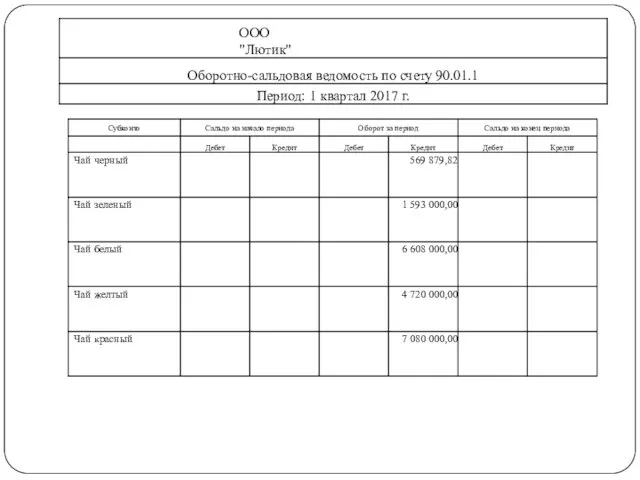

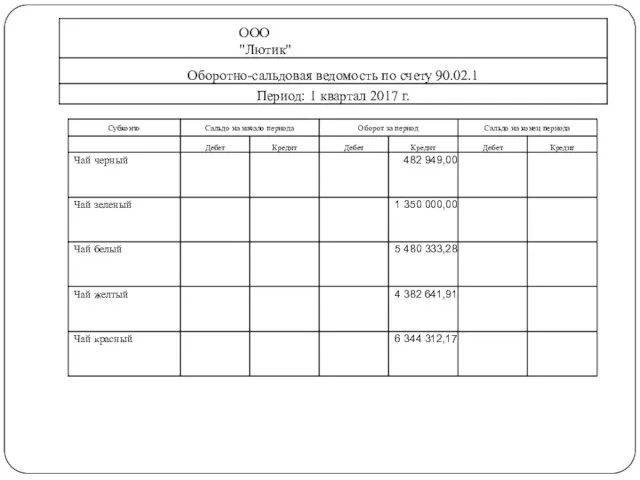

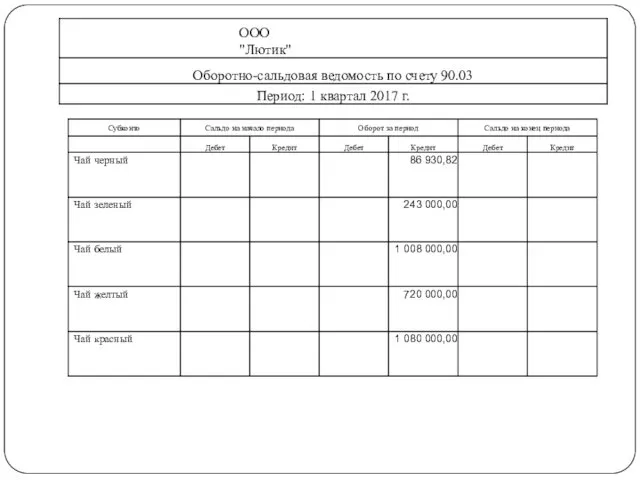

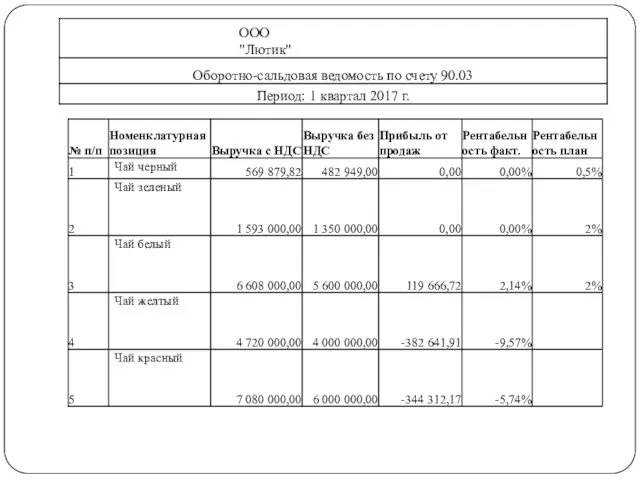

Формирование аналитического баланса, млн руб.

Формирование аналитического баланса, млн руб.

Формирование аналитического баланса, млн руб.

Формирование аналитического баланса, млн руб.

Агрегированный аналитический баланс

Агрегированный аналитический баланс

Инженерная академия РУДН

Инженерная академия РУДН Русская культура в XVI - XVIII веках

Русская культура в XVI - XVIII веках Моногорода. Понятие моногорода

Моногорода. Понятие моногорода Насосные агрегаты. Основные характеристики. Методы расчёта

Насосные агрегаты. Основные характеристики. Методы расчёта Электроэнергетика России

Электроэнергетика России Психологический спектакль Мой мир и я

Психологический спектакль Мой мир и я От простого к сложному. Счётные палочки

От простого к сложному. Счётные палочки Решение заданий 14 (С2) по материалам ЕГЭ профильного уровня (нахождение углов, расстояний, построение сечений)

Решение заданий 14 (С2) по материалам ЕГЭ профильного уровня (нахождение углов, расстояний, построение сечений) Приоритетный региональный проект Муниципальные дороги

Приоритетный региональный проект Муниципальные дороги Экодвор – раздельный сбор отходов

Экодвор – раздельный сбор отходов СП-70. Комплекс наземного радиотехнического оборудования

СП-70. Комплекс наземного радиотехнического оборудования Упражнения в парах с палкой

Упражнения в парах с палкой Оценка качества воспитательно – образовательной деятельности 1 младшей группы

Оценка качества воспитательно – образовательной деятельности 1 младшей группы Режимы работы пластов. Объект разработки. Основные ТПР. Стадии разработки месторождения. (Лекция 3)

Режимы работы пластов. Объект разработки. Основные ТПР. Стадии разработки месторождения. (Лекция 3) Вербное воскресение. Неделя перед Пасхой

Вербное воскресение. Неделя перед Пасхой Велосипеды по назначению

Велосипеды по назначению Cпособ усиления фундаментов в пылевато-глинистых грунтах

Cпособ усиления фундаментов в пылевато-глинистых грунтах Что такое персональные данные

Что такое персональные данные Паспорт мини-музея Волшебница-вода

Паспорт мини-музея Волшебница-вода История государства и права древнего Египта

История государства и права древнего Египта отбор

отбор Самооценка у мальчиков и девочек старшего дошкольного возраста

Самооценка у мальчиков и девочек старшего дошкольного возраста Презентация Портфолио педагога дошкольного образования

Презентация Портфолио педагога дошкольного образования Технико-технологические требования по предупреждению газонефтеводопроявлений

Технико-технологические требования по предупреждению газонефтеводопроявлений Генеральный план завода

Генеральный план завода Мастер-класс - лепка дымковской барышни - подг. группа

Мастер-класс - лепка дымковской барышни - подг. группа Муниципальное образование Балаковский район

Муниципальное образование Балаковский район Воспитательная деятельность педагога.

Воспитательная деятельность педагога.