- Анализ инвестиционных проектов в условиях риска. (Лекция 6)

Содержание

- 2. Риск: Риск - это влияние неопределенности на достижение цели Risk – effect of uncertainty on objectives

- 3. Риск - Шанс неблагоприятного исхода Вероятность того, что прогнозируемое событие не произойдет

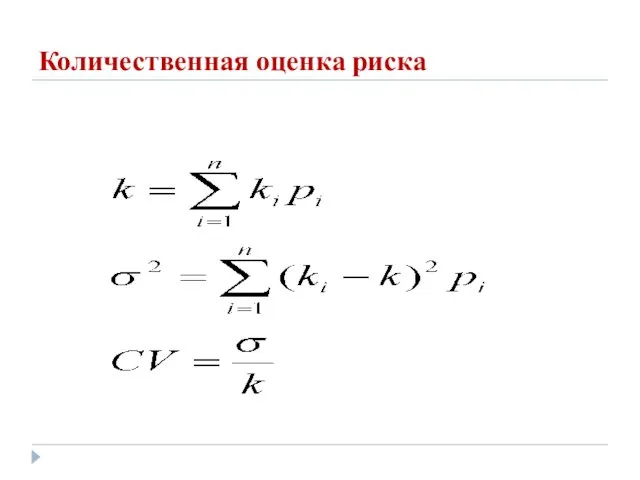

- 4. Количественная оценка риска Дисперсия, как мера разброса возможных значений доходности; Стандартное отклонение, как мера разброса, выраженная

- 5. Количественная оценка риска

- 6. Риск инвестиционного проекта

- 7. Риск инвестиционного проекта Под риском инвестиционного проекта понимается возможность отклонения будущих денежных потоков по проекту от

- 8. Риск проекта может рассматриваться с помощью трех подходов: Обособленно, без учета риска компании, осуществляющей его; В

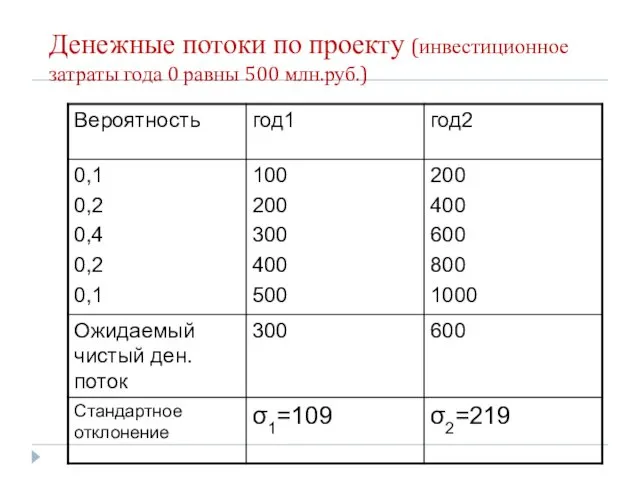

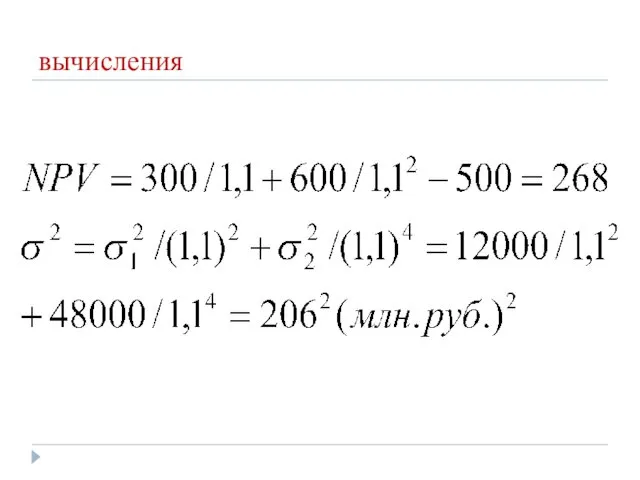

- 9. Денежные потоки по проекту (инвестиционное затраты года 0 равны 500 млн.руб.)

- 10. вычисления

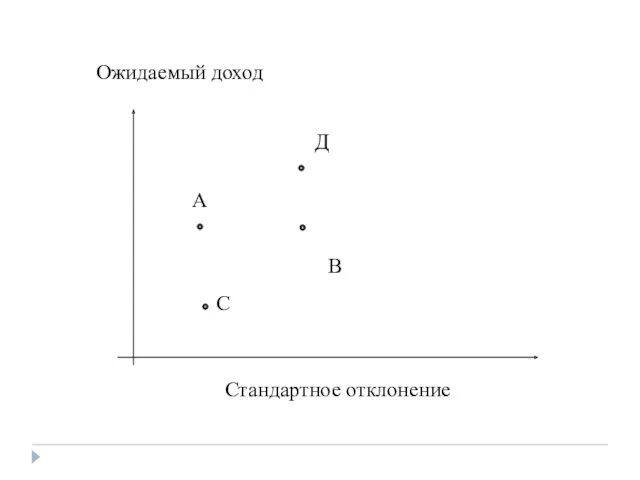

- 11. Ожидаемый доход А С Д В Стандартное отклонение

- 12. При принятии инвестиционного решения в условиях риска важно ответить на два вопроса: 1. Какова степень риска

- 13. Методы анализа единичного риска проекта Анализ чувствительности Сценарный анализ Имитационное моделирование (Метод Монте-Карло) Метод построения дерева

- 14. Методы учета риска инвестиционного проекта Имитационная модель учета риска Метод эквивалентного денежного потока Метод корректировки ставки

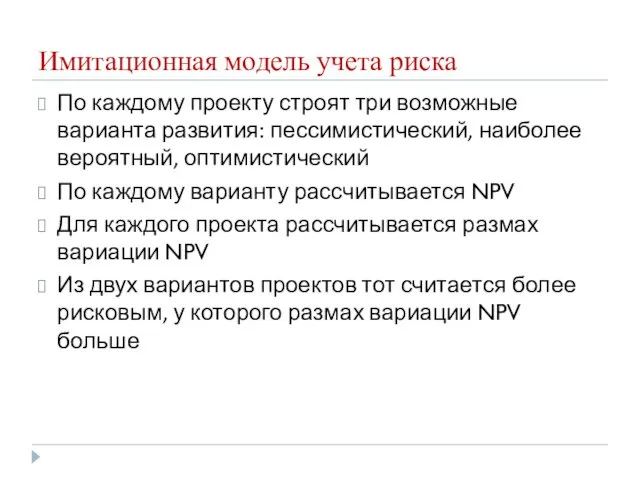

- 15. Имитационная модель учета риска По каждому проекту строят три возможные варианта развития: пессимистический, наиболее вероятный, оптимистический

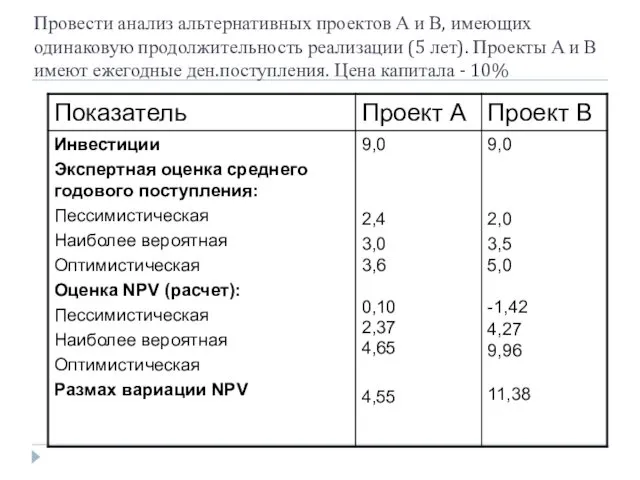

- 16. Провести анализ альтернативных проектов А и В, имеющих одинаковую продолжительность реализации (5 лет). Проекты А и

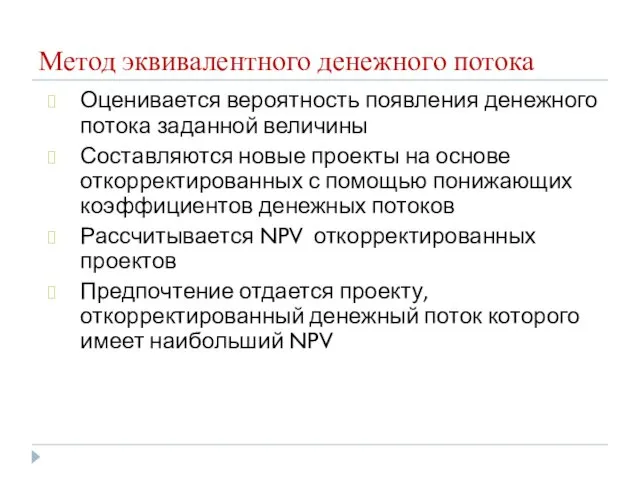

- 17. Метод эквивалентного денежного потока Оценивается вероятность появления денежного потока заданной величины Составляются новые проекты на основе

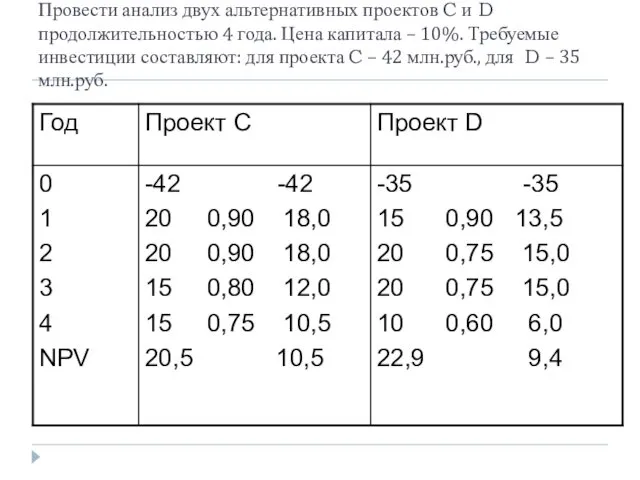

- 18. Провести анализ двух альтернативных проектов C и D продолжительностью 4 года. Цена капитала – 10%. Требуемые

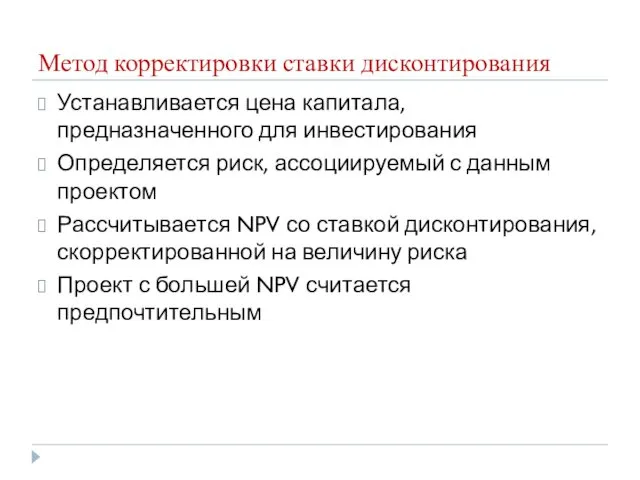

- 19. Метод корректировки ставки дисконтирования Устанавливается цена капитала, предназначенного для инвестирования Определяется риск, ассоциируемый с данным проектом

- 20. ВЫВОДЫ Единичный риск проекта – это риск, который проект имел бы, если бы являлся единственным активов

- 21. ВЫВОДЫ Рыночный риск отражает влияние проекта на рисковость хорошо диверсифицированных портфелей акционеров Анализ чувствительности – методика,

- 22. ВЫВОДЫ Анализ сценариев – методика проведения анализа риска, в которой сравниваются показатели лучшей и худшей ситуации

- 24. Скачать презентацию

Риск:

Риск - это влияние неопределенности на достижение цели

Risk – effect

Риск:

Риск - это влияние неопределенности на достижение цели

Risk – effect

Риск -

Шанс неблагоприятного исхода

Вероятность того, что прогнозируемое событие не произойдет

Риск -

Шанс неблагоприятного исхода

Вероятность того, что прогнозируемое событие не произойдет

Количественная оценка риска

Дисперсия, как мера разброса возможных значений доходности;

Стандартное отклонение, как

Количественная оценка риска

Дисперсия, как мера разброса возможных значений доходности;

Стандартное отклонение, как

Количественная оценка риска

Количественная оценка риска

Риск инвестиционного проекта

Риск инвестиционного проекта

Риск инвестиционного проекта

Под риском инвестиционного проекта понимается возможность отклонения будущих денежных

Риск инвестиционного проекта

Под риском инвестиционного проекта понимается возможность отклонения будущих денежных

Риск проекта может рассматриваться с помощью трех подходов:

Обособленно, без учета риска

Риск проекта может рассматриваться с помощью трех подходов:

Обособленно, без учета риска

Денежные потоки по проекту (инвестиционное затраты года 0 равны 500 млн.руб.)

Денежные потоки по проекту (инвестиционное затраты года 0 равны 500 млн.руб.)

вычисления

вычисления

Ожидаемый доход

А

С

Д

В

Стандартное отклонение

Ожидаемый доход

А

С

Д

В

Стандартное отклонение

При принятии инвестиционного решения в условиях риска важно ответить на два

При принятии инвестиционного решения в условиях риска важно ответить на два

Методы анализа единичного риска проекта

Анализ чувствительности

Сценарный анализ

Имитационное моделирование (Метод Монте-Карло)

Метод

Методы анализа единичного риска проекта

Анализ чувствительности

Сценарный анализ

Имитационное моделирование (Метод Монте-Карло)

Метод

Методы учета риска инвестиционного проекта

Имитационная модель учета риска

Метод эквивалентного денежного потока

Метод

Методы учета риска инвестиционного проекта

Имитационная модель учета риска

Метод эквивалентного денежного потока

Метод

Имитационная модель учета риска

По каждому проекту строят три возможные варианта развития:

Имитационная модель учета риска

По каждому проекту строят три возможные варианта развития:

Провести анализ альтернативных проектов А и В, имеющих одинаковую продолжительность реализации

Провести анализ альтернативных проектов А и В, имеющих одинаковую продолжительность реализации

Метод эквивалентного денежного потока

Оценивается вероятность появления денежного потока заданной величины

Составляются новые

Метод эквивалентного денежного потока

Оценивается вероятность появления денежного потока заданной величины

Составляются новые

Провести анализ двух альтернативных проектов C и D продолжительностью 4 года.

Провести анализ двух альтернативных проектов C и D продолжительностью 4 года.

Метод корректировки ставки дисконтирования

Устанавливается цена капитала, предназначенного для инвестирования

Определяется риск, ассоциируемый

Метод корректировки ставки дисконтирования

Устанавливается цена капитала, предназначенного для инвестирования

Определяется риск, ассоциируемый

ВЫВОДЫ

Единичный риск проекта – это риск, который проект имел бы, если

ВЫВОДЫ

Единичный риск проекта – это риск, который проект имел бы, если

ВЫВОДЫ

Рыночный риск отражает влияние проекта на рисковость хорошо диверсифицированных портфелей акционеров

Анализ

ВЫВОДЫ

Рыночный риск отражает влияние проекта на рисковость хорошо диверсифицированных портфелей акционеров

Анализ

ВЫВОДЫ

Анализ сценариев – методика проведения анализа риска, в которой сравниваются показатели

ВЫВОДЫ

Анализ сценариев – методика проведения анализа риска, в которой сравниваются показатели

Цели автоматизации организации, задачи и функции ИС

Цели автоматизации организации, задачи и функции ИС Черные металлы

Черные металлы Эксплуатация тракторов МТЗ-80/82

Эксплуатация тракторов МТЗ-80/82 Общая характеристика государственных ценных бумаг

Общая характеристика государственных ценных бумаг Театральное Ревю

Театральное Ревю Культура и мораль

Культура и мораль Интерактивная игра Игры со Смешариками

Интерактивная игра Игры со Смешариками Войны священные страницы навеки в памяти людской

Войны священные страницы навеки в памяти людской королёв

королёв Система лимфообращения

Система лимфообращения Экономические ограничения и эффективность использования ресурсов. Кривая производственных возможностей

Экономические ограничения и эффективность использования ресурсов. Кривая производственных возможностей Защита детей от жестокого обращения

Защита детей от жестокого обращения Мы - граждане России

Мы - граждане России Презентация. Развитие мелкой моторики с помощью дидактических игр в разных областях образовательной деятельности.

Презентация. Развитие мелкой моторики с помощью дидактических игр в разных областях образовательной деятельности. Крушение поезда “Невский проспект” и принятые меры по спасению пассажиров

Крушение поезда “Невский проспект” и принятые меры по спасению пассажиров Благоустройство и озеленение придомовой территории многоквартирного дома

Благоустройство и озеленение придомовой территории многоквартирного дома Технологии регистрации заряженных частиц, сбор и анализ данных детекторов в ФВЭ. Тестирование детекторов. (Лекция 2)

Технологии регистрации заряженных частиц, сбор и анализ данных детекторов в ФВЭ. Тестирование детекторов. (Лекция 2) Республика Удмуртия

Республика Удмуртия Экономика как объект математического моделирования

Экономика как объект математического моделирования Могущество католической церкви. Еретики

Могущество католической церкви. Еретики Презентация Игра по сказкам А.С.Пушкина

Презентация Игра по сказкам А.С.Пушкина Кафедра криминалистики юридического факультета МГУ имени М.В. Ломоносова

Кафедра криминалистики юридического факультета МГУ имени М.В. Ломоносова Фізіологія дихання

Фізіологія дихання Геосферы планеты Земля и проблемы устойчивого развития

Геосферы планеты Земля и проблемы устойчивого развития Презентация для детей с ОНР на развитие фонематического восприятия, анализа и синтаза по лексической теме Зимние виды спорта

Презентация для детей с ОНР на развитие фонематического восприятия, анализа и синтаза по лексической теме Зимние виды спорта Basic Shapes - ESL Classroom

Basic Shapes - ESL Classroom Внеурочная деятельность как инновационная составляющая ФГОС второго поколения

Внеурочная деятельность как инновационная составляющая ФГОС второго поколения Из истории с.Преполовенка

Из истории с.Преполовенка