- Анализ отчета о движении денежных средств. Тема 8

Содержание

- 2. Аналитика должны интересовать два важных показателя, это чистые денежные поступления от операционной деятельности и свободный денежный

- 5. Схема «Финансовое здоровье Компании».

- 6. Амортизация – это неденежная операция, расходы отражаются в отчете о прибылях и убытках (т.е. влияет на

- 7. Сравнительные балансы корпорации «Lee» с изменениями в указанных счетах.

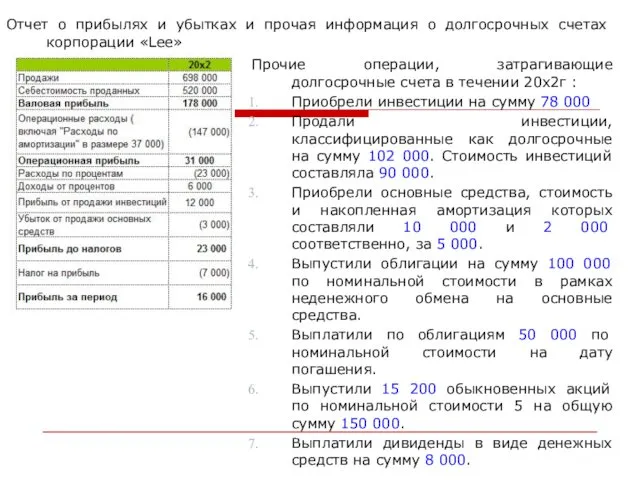

- 8. Отчет о прибылях и убытках и прочая информация о долгосрочных счетах корпорации «Lee» Прочие операции, затрагивающие

- 9. Взаимосвязь учета на основе принципа начисления и кассового метода Корректировка дохода к полученным денежным средствам Корректировка

- 10. Взаимосвязь учета на основе принципа начисления и кассового метода Корректировка дохода к полученным денежным средствам Корректировка

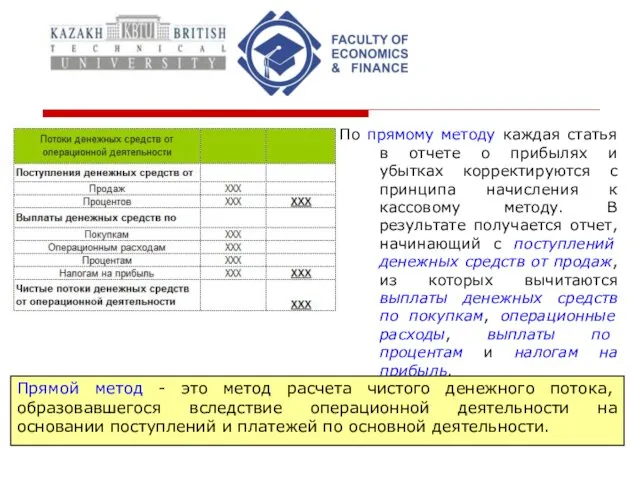

- 11. По прямому методу каждая статья в отчете о прибылях и убытках корректируются с принципа начисления к

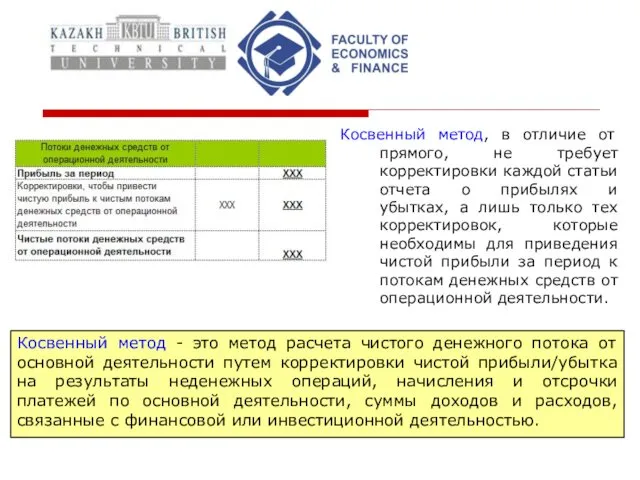

- 12. Косвенный метод, в отличие от прямого, не требует корректировки каждой статьи отчета о прибылях и убытках,

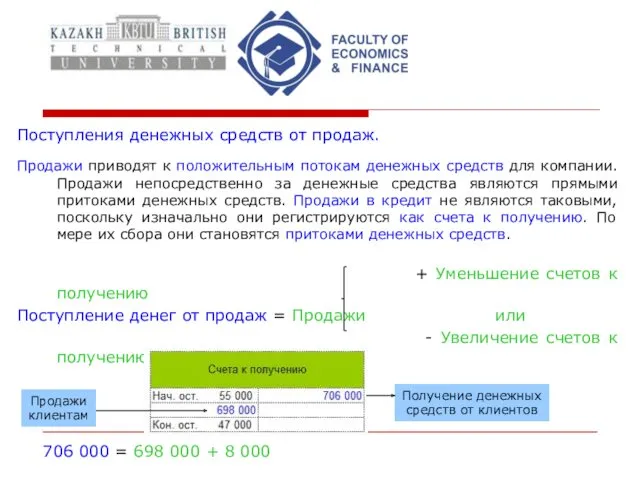

- 13. Поступления денежных средств от продаж. Продажи приводят к положительным потокам денежных средств для компании. Продажи непосредственно

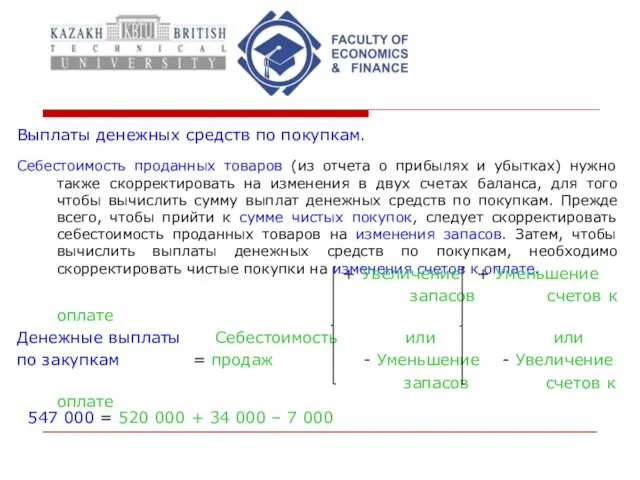

- 14. Выплаты денежных средств по покупкам. Себестоимость проданных товаров (из отчета о прибылях и убытках) нужно также

- 16. Скачать презентацию

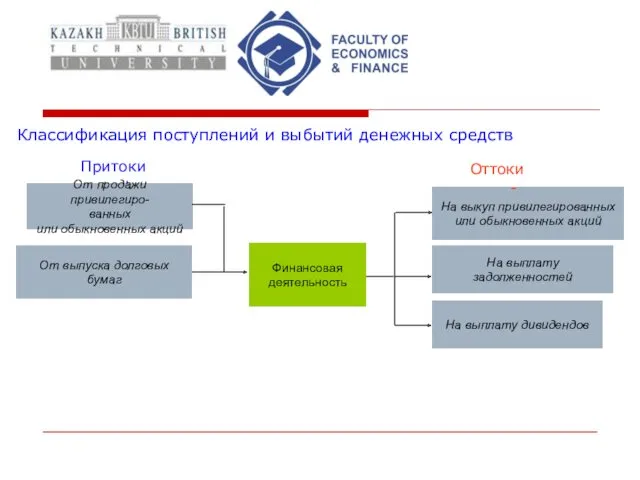

Аналитика должны интересовать два важных показателя, это чистые денежные поступления от

Аналитика должны интересовать два важных показателя, это чистые денежные поступления от

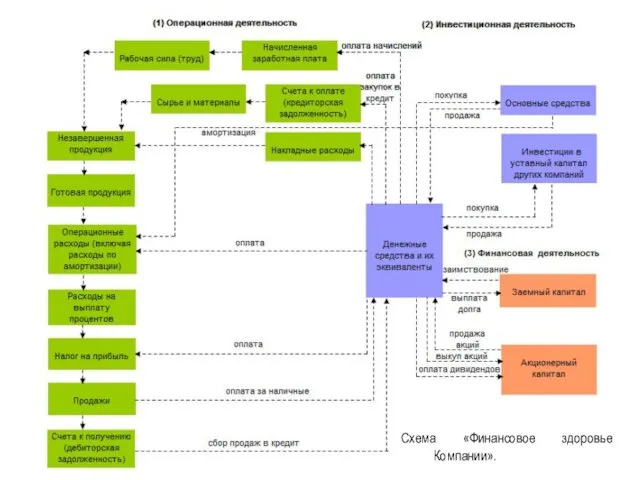

Схема «Финансовое здоровье Компании».

Схема «Финансовое здоровье Компании».

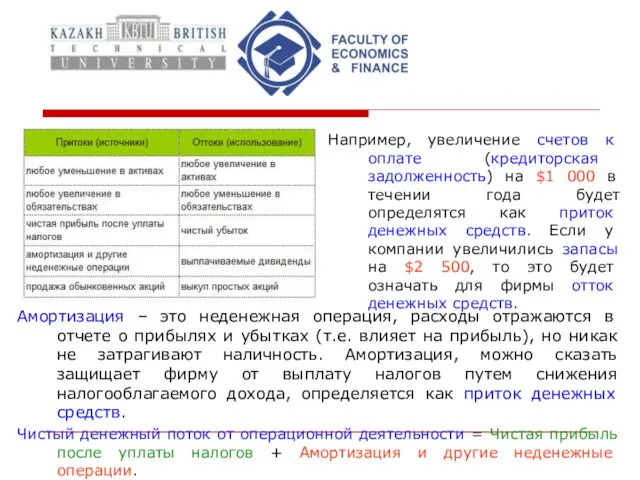

Амортизация – это неденежная операция, расходы отражаются в отчете о прибылях

Амортизация – это неденежная операция, расходы отражаются в отчете о прибылях

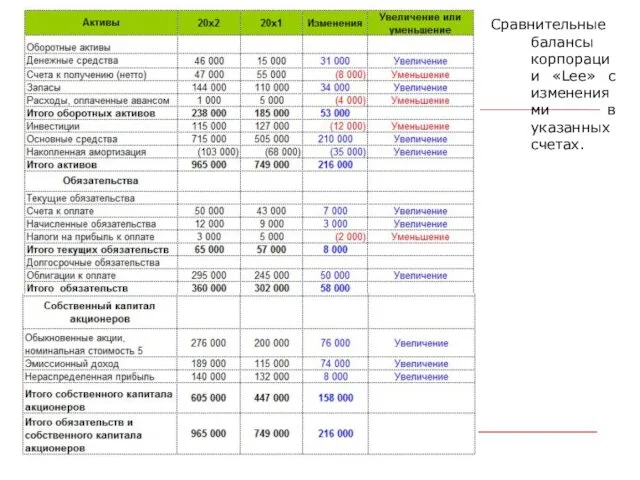

Сравнительные балансы корпорации «Lee» с изменениями в указанных счетах.

Сравнительные балансы корпорации «Lee» с изменениями в указанных счетах.

Отчет о прибылях и убытках и прочая информация о долгосрочных счетах

Отчет о прибылях и убытках и прочая информация о долгосрочных счетах

Взаимосвязь учета на основе принципа начисления и кассового метода

Корректировка дохода к

Взаимосвязь учета на основе принципа начисления и кассового метода

Корректировка дохода к

Взаимосвязь учета на основе принципа начисления и кассового метода

Корректировка дохода к

Взаимосвязь учета на основе принципа начисления и кассового метода

Корректировка дохода к

По прямому методу каждая статья в отчете о прибылях и убытках

По прямому методу каждая статья в отчете о прибылях и убытках

Косвенный метод, в отличие от прямого, не требует корректировки каждой статьи

Косвенный метод, в отличие от прямого, не требует корректировки каждой статьи

Поступления денежных средств от продаж.

Продажи приводят к положительным потокам денежных средств

Поступления денежных средств от продаж.

Продажи приводят к положительным потокам денежных средств

Выплаты денежных средств по покупкам.

Себестоимость проданных товаров (из отчета о прибылях

Выплаты денежных средств по покупкам.

Себестоимость проданных товаров (из отчета о прибылях

Профилактика инфекционных болезней и эпидемий

Профилактика инфекционных болезней и эпидемий Законы жизни семьи. Законы жизни класса.

Законы жизни семьи. Законы жизни класса. Рисование геометрических тел. Куб, призма и пирамида

Рисование геометрических тел. Куб, призма и пирамида Магнитные цепи и электромагнитные устройства. Трансформатор (продолжение)

Магнитные цепи и электромагнитные устройства. Трансформатор (продолжение) Биологическая игра Первый миллион

Биологическая игра Первый миллион Презентация по технологии Цветы из салфеток

Презентация по технологии Цветы из салфеток Холодильное оборудование

Холодильное оборудование Анализ аптечного ассортимента лекарственного растительного сырья, содержащего эфирные масла и препаратов из него

Анализ аптечного ассортимента лекарственного растительного сырья, содержащего эфирные масла и препаратов из него Разработка урока по теме население Алтайского края

Разработка урока по теме население Алтайского края Хранение информации

Хранение информации Презентация к уроку по теме Алкины. Строение, свойства, применение

Презентация к уроку по теме Алкины. Строение, свойства, применение Аналого-цифровые преобразователи. Метрология и теория измерений. Лекция 18

Аналого-цифровые преобразователи. Метрология и теория измерений. Лекция 18 Соединение проводов в распределительной коробке и на потребителе электроэнергии

Соединение проводов в распределительной коробке и на потребителе электроэнергии Подготовка к ОГЭ по географии, 9 класс

Подготовка к ОГЭ по географии, 9 класс Выявление и устройство детей, оставшихся без попечения родителей. Соотношение понятий устройство и воспитание

Выявление и устройство детей, оставшихся без попечения родителей. Соотношение понятий устройство и воспитание Кодирование и обработка числовой информации

Кодирование и обработка числовой информации Спирт этиловый

Спирт этиловый Историческая живопись

Историческая живопись Презентация по теме Цели и задачи проекта 1 класс Курс Учусь создавать проект Р. И. Сизова, Р. Ф. Селимова

Презентация по теме Цели и задачи проекта 1 класс Курс Учусь создавать проект Р. И. Сизова, Р. Ф. Селимова Қаттылықты анықтау тәсілдер

Қаттылықты анықтау тәсілдер Подготовка к краевым контрольным работам

Подготовка к краевым контрольным работам Реконструкция Калужского шоссе и развязки МКАД - Профсоюзная улица

Реконструкция Калужского шоссе и развязки МКАД - Профсоюзная улица Организация производственного и технологического процесса. Лекция 4

Организация производственного и технологического процесса. Лекция 4 IS-Passport. Автоматизация работы с миграционными службами

IS-Passport. Автоматизация работы с миграционными службами Гломерулонефриты у детей

Гломерулонефриты у детей Гибридизация

Гибридизация Противоэрозионная организация территории севооборотов ЗАО Ульяновский Ртищевского района Саратовской области

Противоэрозионная организация территории севооборотов ЗАО Ульяновский Ртищевского района Саратовской области Катализ. Цепные реакции. (Лекция 11)

Катализ. Цепные реакции. (Лекция 11)