- Анализ себестоимости продукции, работ, услуг. (Тема 11)

Содержание

- 2. 1. Задачи и информационное обеспечение анализа Себестоимость продукции — это выраженные в денежной форме затраты на

- 3. Основными задачами анализа себестоимости продукции являются: объективная оценка выполнения плана по себестоимости и ее динамики; своевременное

- 4. Источники информации: бухгалтерская отчетность (форма № 2 «Отчет о прибылях и убытках», форма № 5 «Приложение

- 5. Объекты анализа себестоимости продукции зависят от объема учитываемых затрат и объектов калькулирования: производственная себестоимость всей товарной

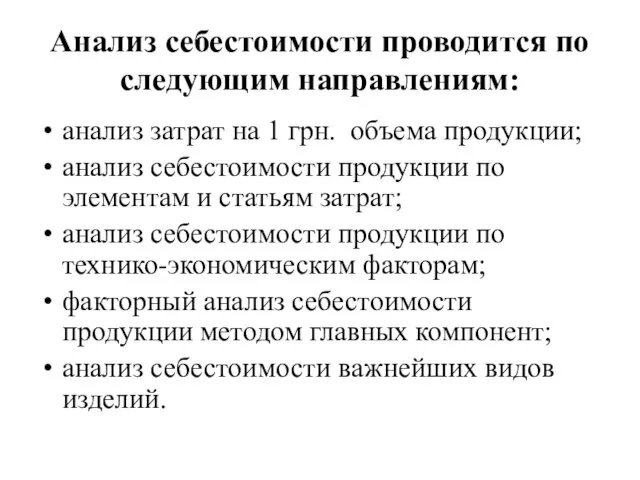

- 6. Анализ себестоимости проводится по следующим направлениям: анализ затрат на 1 грн. объема продукции; анализ себестоимости продукции

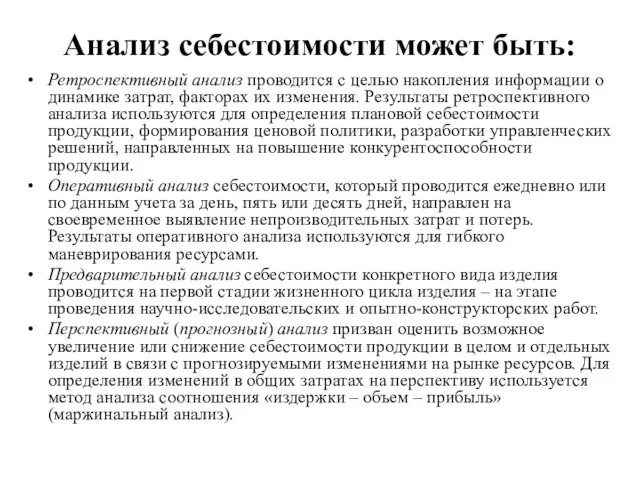

- 7. Анализ себестоимости может быть: Ретроспективный анализ проводится с целью накопления информации о динамике затрат, факторах их

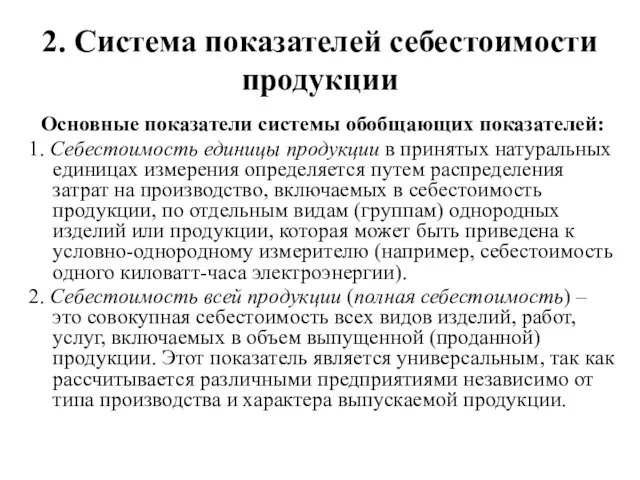

- 8. 2. Система показателей себестоимости продукции Основные показатели системы обобщающих показателей: 1. Себестоимость единицы продукции в принятых

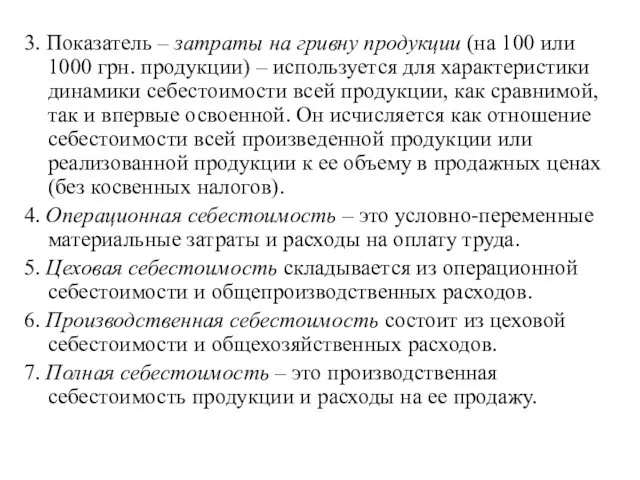

- 9. 3. Показатель – затраты на гривну продукции (на 100 или 1000 грн. продукции) – используется для

- 10. 3. Анализ динамики (выполнения плана) по показателю полной себестоимости продукции Анализ полной себестоимости продукции проводится в

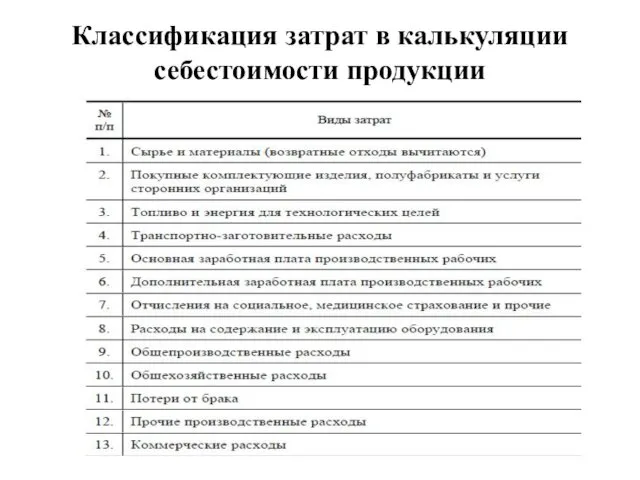

- 11. Классификация затрат в калькуляции себестоимости продукции

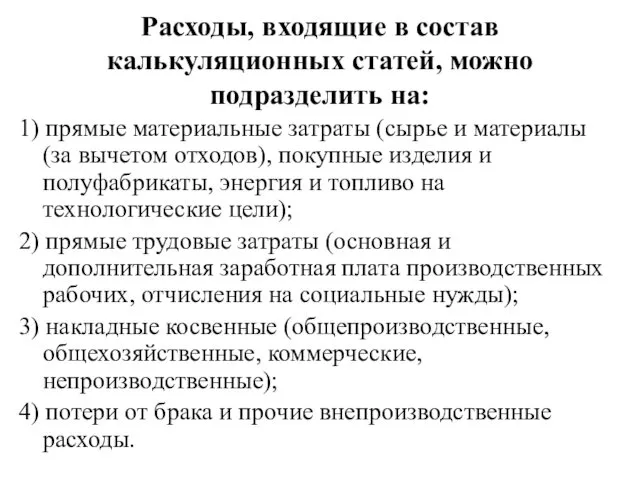

- 12. Расходы, входящие в состав калькуляционных статей, можно подразделить на: 1) прямые материальные затраты (сырье и материалы

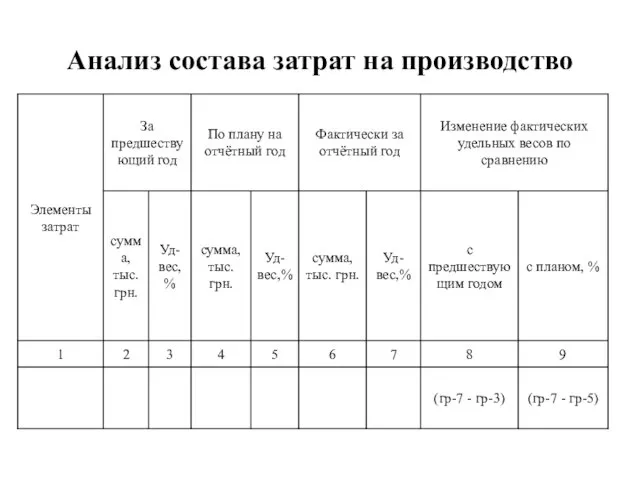

- 14. Анализ состава затрат на производство

- 15. При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии перерасхода затрат.

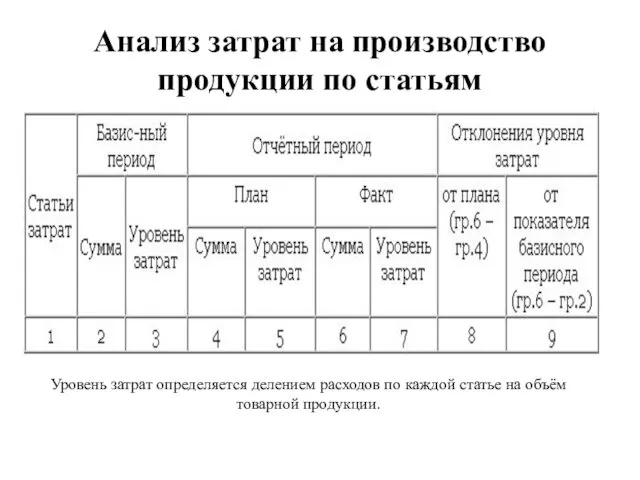

- 16. Анализ затрат на производство продукции по статьям Уровень затрат определяется делением расходов по каждой статье на

- 17. Аналитическая ценность указанных показателей заключается в том, что дает возможность узнать изменение затрат в целом и

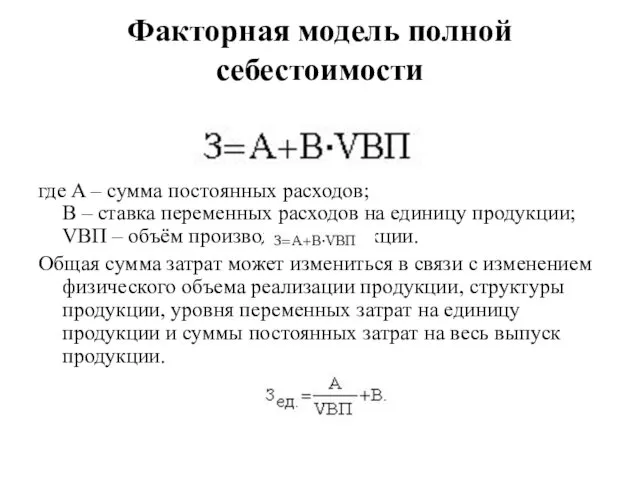

- 18. Факторная модель полной себестоимости где A – сумма постоянных расходов; B – ставка переменных расходов на

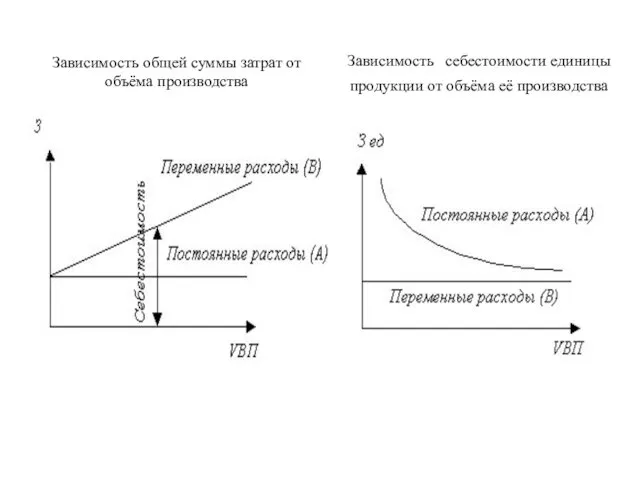

- 19. Зависимость общей суммы затрат от объёма производства Зависимость себестоимости единицы продукции от объёма её производства

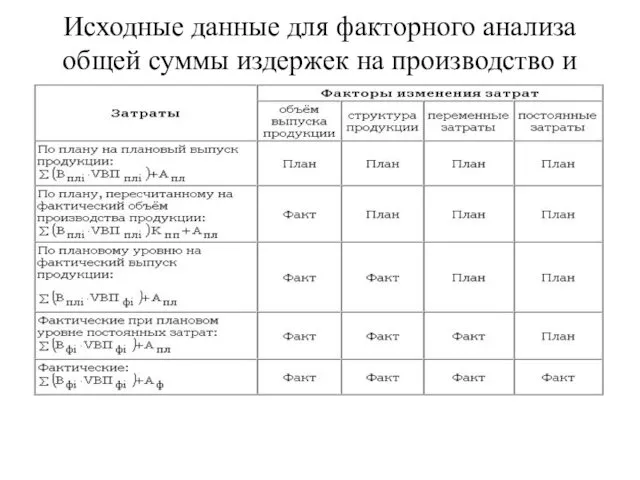

- 20. Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

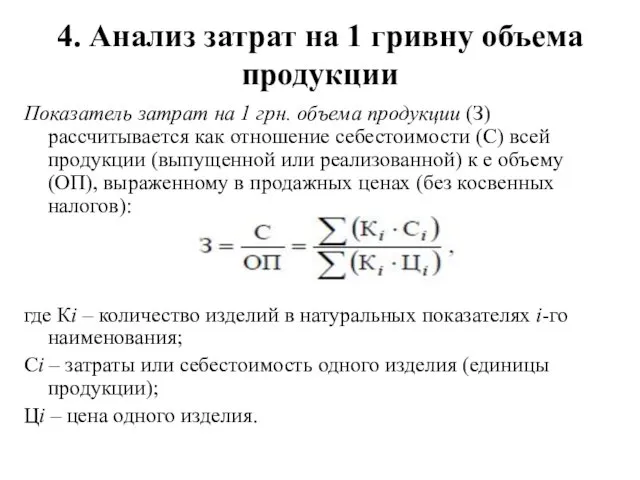

- 21. 4. Анализ затрат на 1 гривну объема продукции Показатель затрат на 1 грн. объема продукции (З)

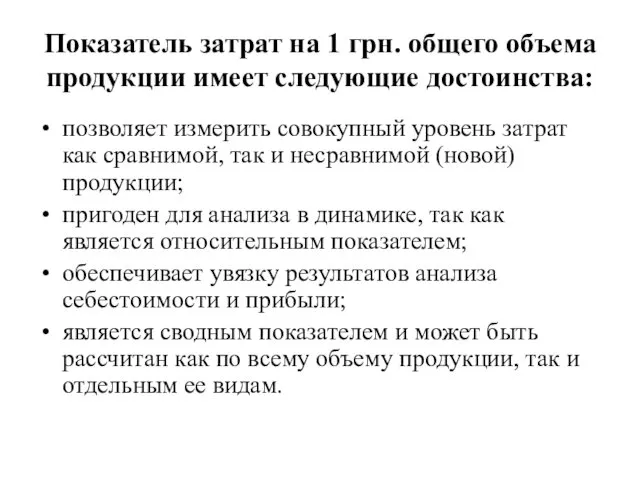

- 22. Показатель затрат на 1 грн. общего объема продукции имеет следующие достоинства: позволяет измерить совокупный уровень затрат

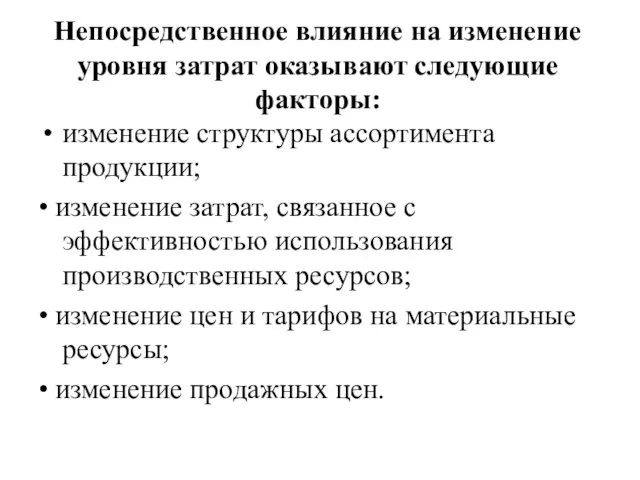

- 23. Непосредственное влияние на изменение уровня затрат оказывают следующие факторы: изменение структуры ассортимента продукции; • изменение затрат,

- 24. Взаимосвязь факторов, определяющих уровень затрат на гривну товарной продукции

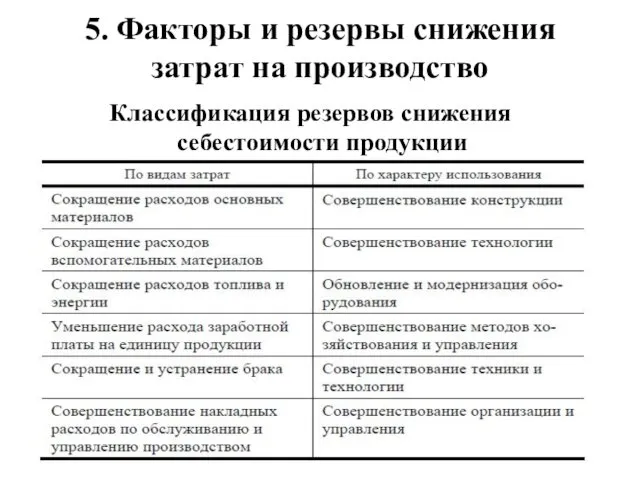

- 26. 5. Факторы и резервы снижения затрат на производство Классификация резервов снижения себестоимости продукции

- 28. Скачать презентацию

1. Задачи и информационное обеспечение анализа

Себестоимость продукции — это выраженные в

1. Задачи и информационное обеспечение анализа

Себестоимость продукции — это выраженные в

Основными задачами анализа себестоимости продукции являются:

объективная оценка выполнения плана по себестоимости

Основными задачами анализа себестоимости продукции являются:

объективная оценка выполнения плана по себестоимости

Источники информации:

бухгалтерская отчетность (форма № 2 «Отчет о прибылях и убытках»,

Источники информации:

бухгалтерская отчетность (форма № 2 «Отчет о прибылях и убытках»,

Объекты анализа себестоимости продукции зависят от объема учитываемых затрат и

объектов калькулирования:

производственная

Объекты анализа себестоимости продукции зависят от объема учитываемых затрат и

объектов калькулирования:

производственная

Анализ себестоимости проводится по следующим направлениям:

анализ затрат на 1 грн. объема

Анализ себестоимости проводится по следующим направлениям:

анализ затрат на 1 грн. объема

Анализ себестоимости может быть:

Ретроспективный анализ проводится с целью накопления информации о

Анализ себестоимости может быть:

Ретроспективный анализ проводится с целью накопления информации о

2. Система показателей себестоимости продукции

Основные показатели системы обобщающих показателей:

1. Себестоимость единицы

2. Система показателей себестоимости продукции

Основные показатели системы обобщающих показателей:

1. Себестоимость единицы

3. Показатель – затраты на гривну продукции (на 100 или 1000

3. Показатель – затраты на гривну продукции (на 100 или 1000

3. Анализ динамики (выполнения плана) по показателю полной себестоимости продукции

Анализ полной

3. Анализ динамики (выполнения плана) по показателю полной себестоимости продукции

Анализ полной

Классификация затрат в калькуляции себестоимости продукции

Классификация затрат в калькуляции себестоимости продукции

Расходы, входящие в состав калькуляционных статей, можно подразделить на:

1) прямые материальные

Расходы, входящие в состав калькуляционных статей, можно подразделить на:

1) прямые материальные

Анализ состава затрат на производство

Анализ состава затрат на производство

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной

Анализ затрат на производство продукции по статьям

Уровень затрат определяется делением

Анализ затрат на производство продукции по статьям

Уровень затрат определяется делением

Аналитическая ценность указанных показателей заключается в том, что дает возможность узнать

Аналитическая ценность указанных показателей заключается в том, что дает возможность узнать

Факторная модель полной себестоимости

где A – сумма постоянных расходов;

B – ставка

Факторная модель полной себестоимости

где A – сумма постоянных расходов;

B – ставка

Зависимость общей суммы затрат от объёма производства

Зависимость себестоимости единицы продукции

Зависимость общей суммы затрат от объёма производства

Зависимость себестоимости единицы продукции

Исходные данные для факторного анализа общей суммы издержек на производство и

Исходные данные для факторного анализа общей суммы издержек на производство и

4. Анализ затрат на 1 гривну объема продукции

Показатель затрат на 1

4. Анализ затрат на 1 гривну объема продукции

Показатель затрат на 1

Показатель затрат на 1 грн. общего объема продукции имеет следующие достоинства:

позволяет

Показатель затрат на 1 грн. общего объема продукции имеет следующие достоинства:

позволяет

Непосредственное влияние на изменение уровня затрат оказывают следующие факторы:

изменение структуры ассортимента

Непосредственное влияние на изменение уровня затрат оказывают следующие факторы:

изменение структуры ассортимента

Взаимосвязь факторов, определяющих уровень затрат на гривну товарной продукции

Взаимосвязь факторов, определяющих уровень затрат на гривну товарной продукции

5. Факторы и резервы снижения затрат на производство

Классификация резервов снижения себестоимости

5. Факторы и резервы снижения затрат на производство

Классификация резервов снижения себестоимости

ВПР в начальной школе: методика проверки заданий по русскому языку

ВПР в начальной школе: методика проверки заданий по русскому языку Конспект урока математики: Действия с положительными и отрицательными числами, 6 класс

Конспект урока математики: Действия с положительными и отрицательными числами, 6 класс 20191102_summa_uglov_treugolnika

20191102_summa_uglov_treugolnika Джек Лондон. Роман Маленькая хозяйка большого дома

Джек Лондон. Роман Маленькая хозяйка большого дома Сословно-представительная монархия XVII века в России, в условиях внешних вызовов и внутренних угроз

Сословно-представительная монархия XVII века в России, в условиях внешних вызовов и внутренних угроз Волонтерский отряд Лесная братва

Волонтерский отряд Лесная братва Графический редактор Adobe PhotoShop

Графический редактор Adobe PhotoShop Патофизиология и ее место среди медико-биологических и клинических наук

Патофизиология и ее место среди медико-биологических и клинических наук Социальная психология общения

Социальная психология общения Публикация в социальных сетях Интернета и вывод результата на бумажный носитель

Публикация в социальных сетях Интернета и вывод результата на бумажный носитель Рухомий склад метрополітену. Загальний курс метрополітену. Відділ експлуатації та безпеки руху. Тема № 3

Рухомий склад метрополітену. Загальний курс метрополітену. Відділ експлуатації та безпеки руху. Тема № 3 Иудаизм.Время возникновения

Иудаизм.Время возникновения Возможности электронного журнала

Возможности электронного журнала Ильменский заповедник

Ильменский заповедник План-конспект занятия Оберег-домовушка

План-конспект занятия Оберег-домовушка Наглядные пособия на уроке природоведения.

Наглядные пособия на уроке природоведения. Человеческий капитал и персональные компетенции как основа образования современного коммуникатора

Человеческий капитал и персональные компетенции как основа образования современного коммуникатора Презентация Использование нестандартного оборудования на занятиях по физической культуре

Презентация Использование нестандартного оборудования на занятиях по физической культуре Гендерный подход в формировании интереса к художественным произведениям у детей дошкольного возраста

Гендерный подход в формировании интереса к художественным произведениям у детей дошкольного возраста Экономика и дошкольник.

Экономика и дошкольник. Тема 9. Эффективность производственно-хозяйственной деятельности

Тема 9. Эффективность производственно-хозяйственной деятельности Мастер-класс Подарок для мамы

Мастер-класс Подарок для мамы Как можно ускорить экономический рост.

Как можно ускорить экономический рост. Производство вторичной гранулы полипропилена, ООО Кияна Пласт

Производство вторичной гранулы полипропилена, ООО Кияна Пласт Медицина в Древнем Египте

Медицина в Древнем Египте Сопряжения линий в геометрических построениях

Сопряжения линий в геометрических построениях Оборудование по теме Порошки

Оборудование по теме Порошки Теорема Виета

Теорема Виета