- Основные фонды предприятия

Содержание

- 2. Средства производства, выраженные в денежной форме, называются производственными фондами предприятия основные оборотные (средства труда ) (предметы

- 3. Основные фонды (ОФ) предприятия – это часть производственных фондов, которые многократно участвуют в производственных процессах, постепенно

- 4. Классификация основных фондов 1) В зависимости от участия в процессе производства Основные производственные фонды – непосредственно

- 5. Классификация основных фондов 2) В зависимости от назначения в производственном процессе 1. Здания – производственные корпуса

- 6. Классификация основных фондов 4. Ведущая группа – машины и оборудование. 4.1. Силовые машины и оборудование –

- 7. Классификация основных фондов 5. Транспортные средства – средства для перемещения людей и грузов внутри предприятия и

- 8. Виды стоимостной оценки основных фондов 1. Первоначальная стоимость основных фондов. 2. Восстановительная стоимость основных фондов. 3.

- 9. Первоначальная стоимость основных фондов – стоимость приобретения оборудования или создания основных фондов в ценах того года,

- 10. Восстановительная стоимость основных фондов – стоимость основных фондов (приобретенных ранее) в настоящее время. Восстановительная стоимость определяется

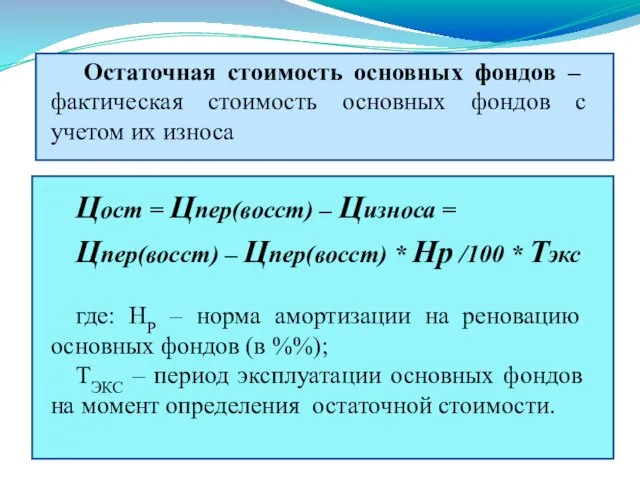

- 11. Остаточная стоимость основных фондов – фактическая стоимость основных фондов с учетом их износа Цост = Цпер(восст)

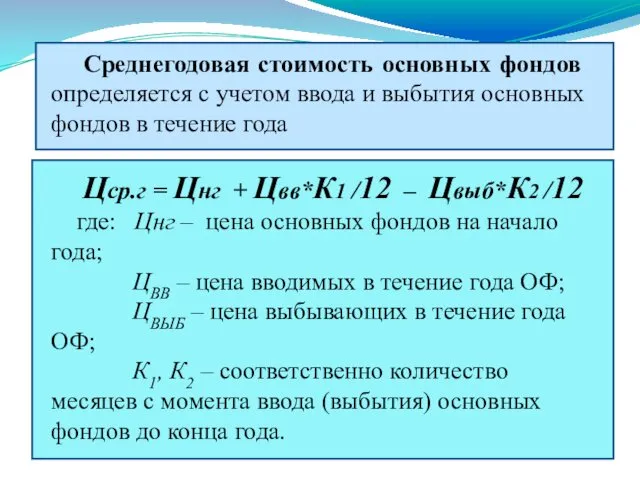

- 12. Среднегодовая стоимость основных фондов определяется с учетом ввода и выбытия основных фондов в течение года Цср.г

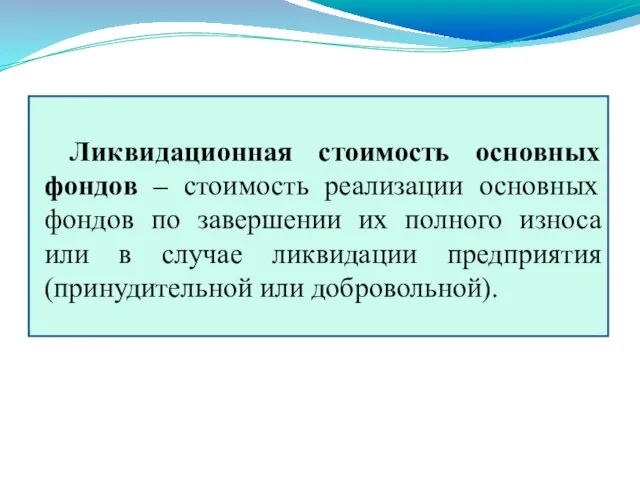

- 13. Ликвидационная стоимость основных фондов – стоимость реализации основных фондов по завершении их полного износа или в

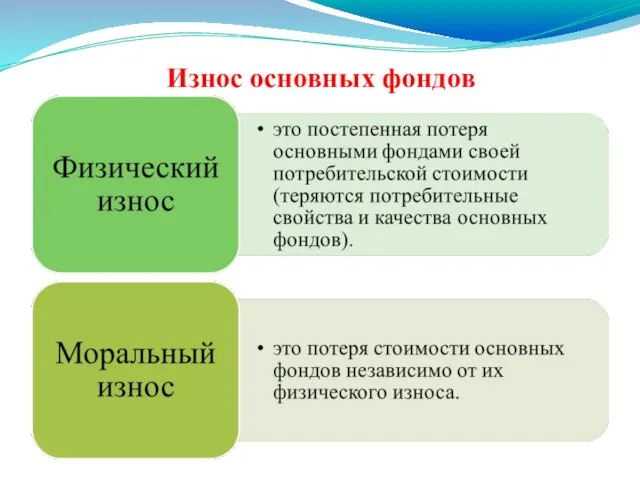

- 14. Износ основных фондов

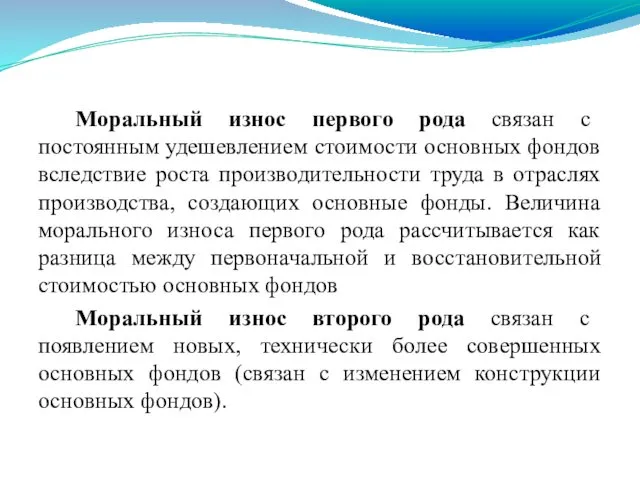

- 15. Моральный износ первого рода связан с постоянным удешевлением стоимости основных фондов вследствие роста производительности труда в

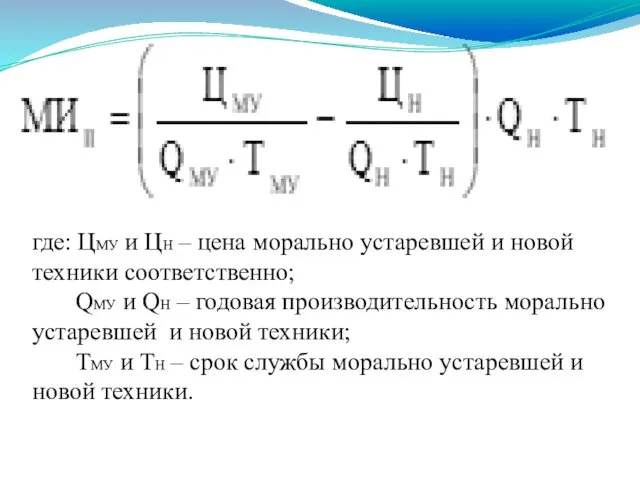

- 16. где: ЦМУ и ЦН – цена морально устаревшей и новой техники соответственно; QМУ и QН –

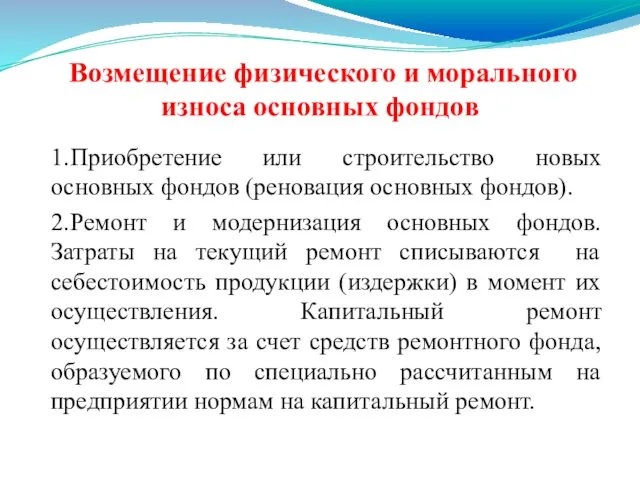

- 17. Возмещение физического и морального износа основных фондов 1. Приобретение или строительство новых основных фондов (реновация основных

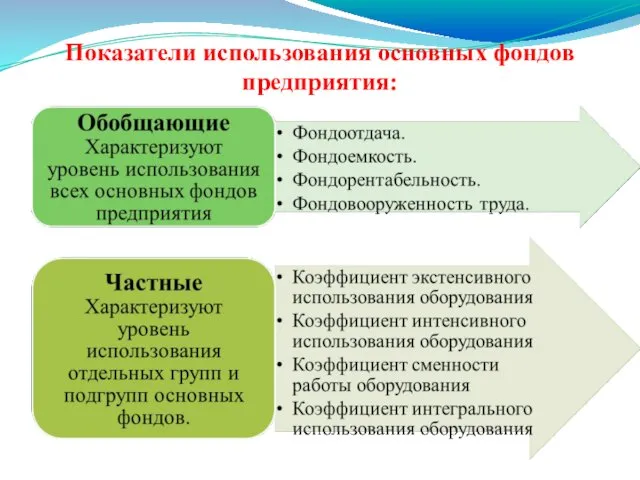

- 18. Показатели использования основных фондов предприятия:

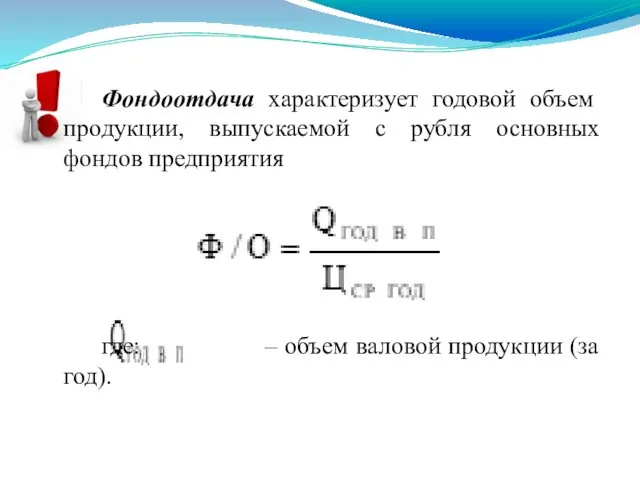

- 19. Фондоотдача характеризует годовой объем продукции, выпускаемой с рубля основных фондов предприятия где: – объем валовой продукции

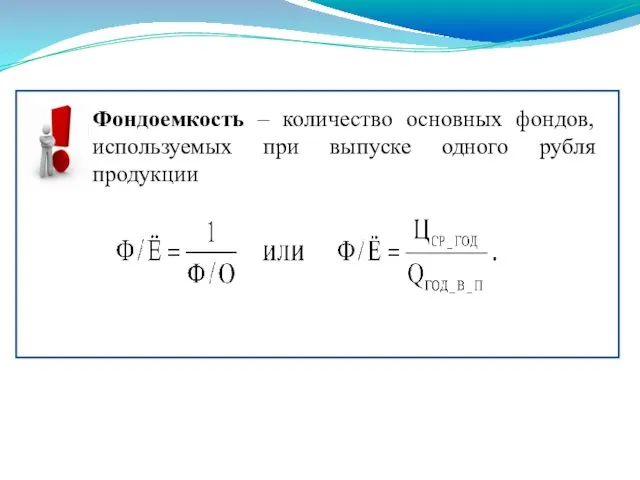

- 20. Фондоемкость – количество основных фондов, используемых при выпуске одного рубля продукции

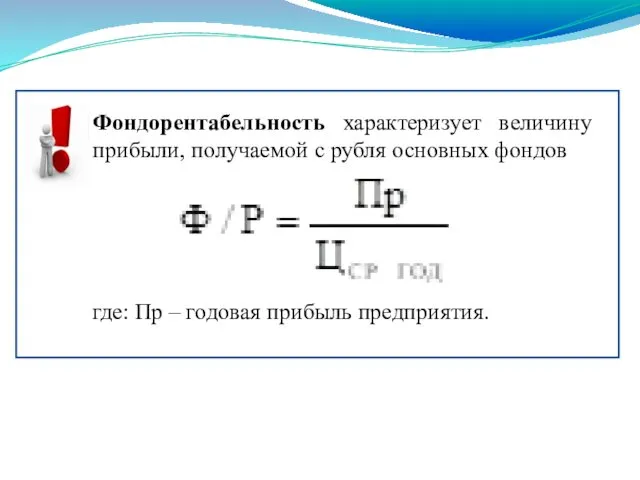

- 21. Фондорентабельность характеризует величину прибыли, получаемой с рубля основных фондов где: Пр – годовая прибыль предприятия.

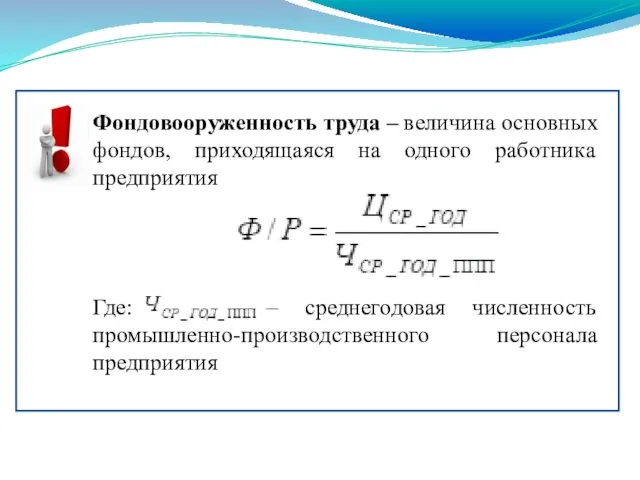

- 22. Фондовооруженность труда – величина основных фондов, приходящаяся на одного работника предприятия Где: – среднегодовая численность промышленно-производственного

- 23. Коэффициент экстенсивного использования оборудования показывает уровень использования оборудования по времени где: ФЭФФЕКТ – годовой эффективный фонд

- 24. Коэффициент интенсивного использования оборудования показывает уровень использования оборудования по производительности где: – технически обоснованная норма времени

- 25. Коэффициент сменности работы оборудования характеризует среднее число станко-смен, отработанных оборудованием в течение рабочего дня

- 26. Коэффициент интегрального использования оборудования

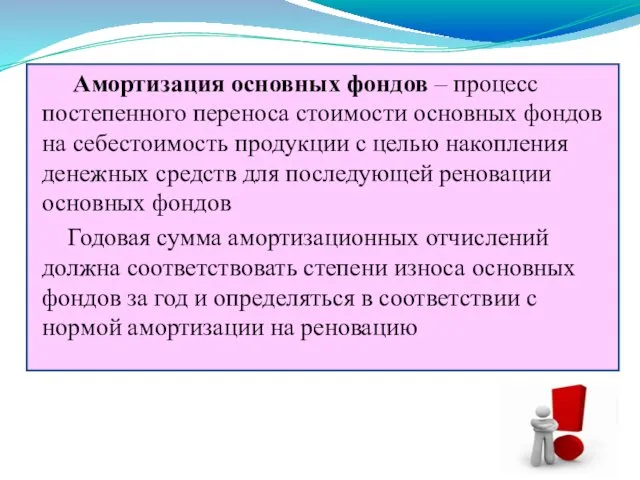

- 27. Амортизация основных фондов – процесс постепенного переноса стоимости основных фондов на себестоимость продукции с целью накопления

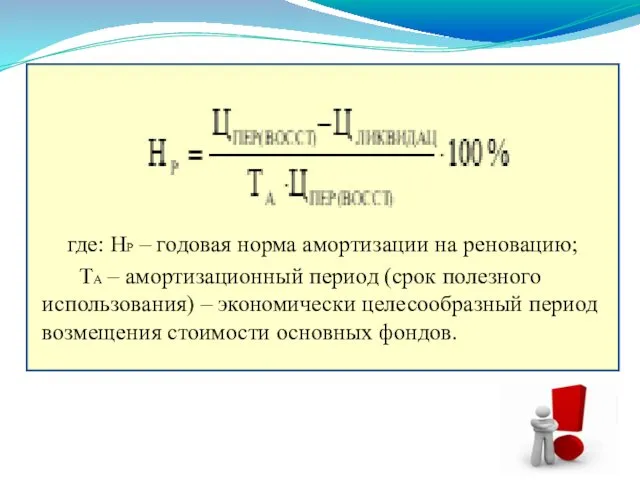

- 28. где: НР – годовая норма амортизации на реновацию; ТА – амортизационный период (срок полезного использования) –

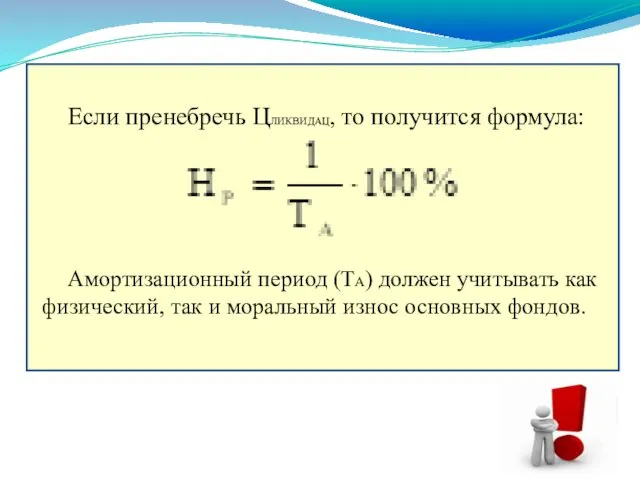

- 29. Если пренебречь ЦЛИКВИДАЦ, то получится формула: Амортизационный период (ТА) должен учитывать как физический, так и моральный

- 30. Методы начисления амортизации

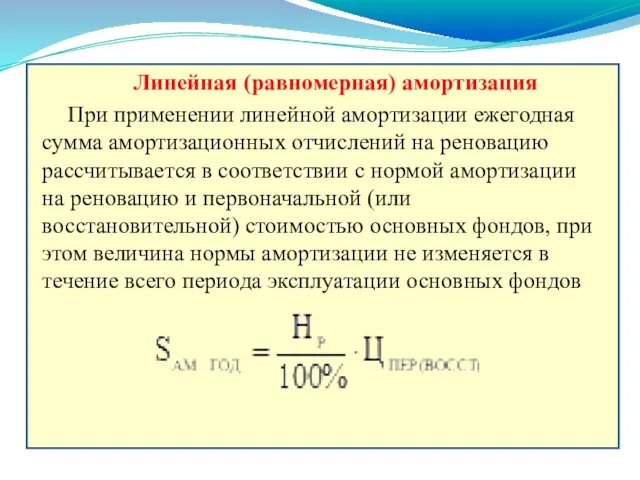

- 31. Линейная (равномерная) амортизация При применении линейной амортизации ежегодная сумма амортизационных отчислений на реновацию рассчитывается в соответствии

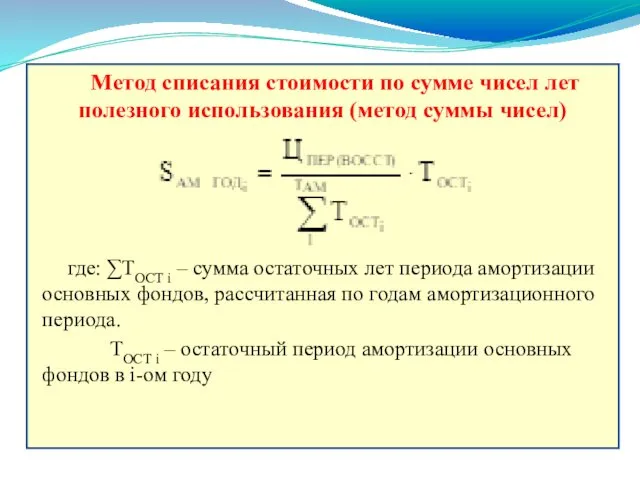

- 32. Метод списания стоимости по сумме чисел лет полезного использования (метод суммы чисел) где: ∑ТОСТ i –

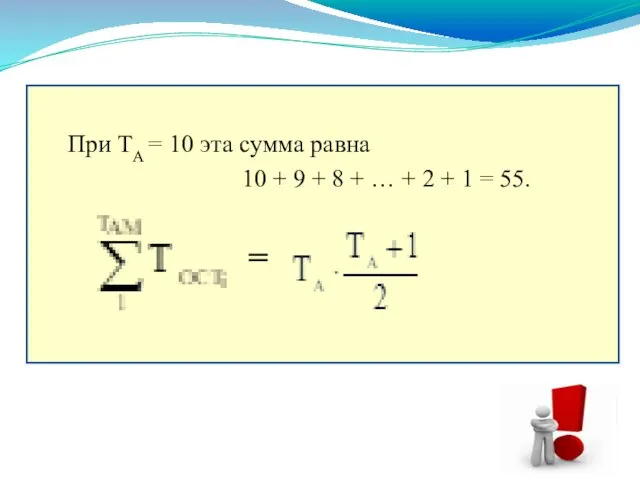

- 33. При ТА = 10 эта сумма равна 10 + 9 + 8 + … + 2

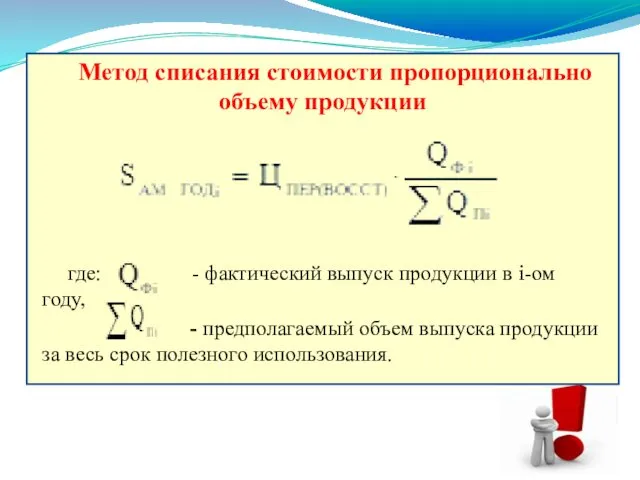

- 34. Метод списания стоимости пропорционально объему продукции где: - фактический выпуск продукции в i-ом году, - предполагаемый

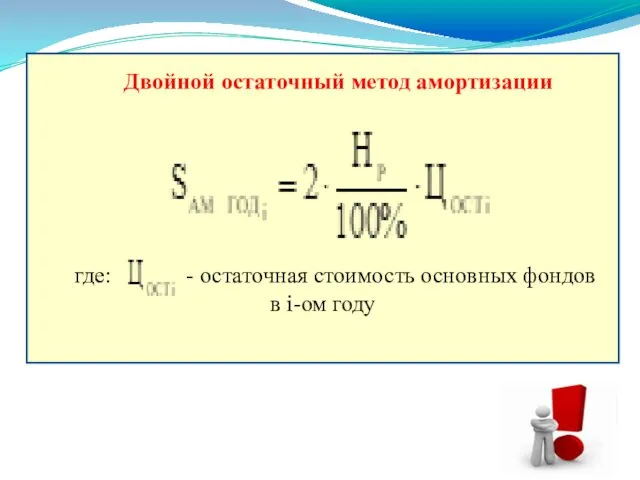

- 35. Двойной остаточный метод амортизации где: - остаточная стоимость основных фондов в i-ом году

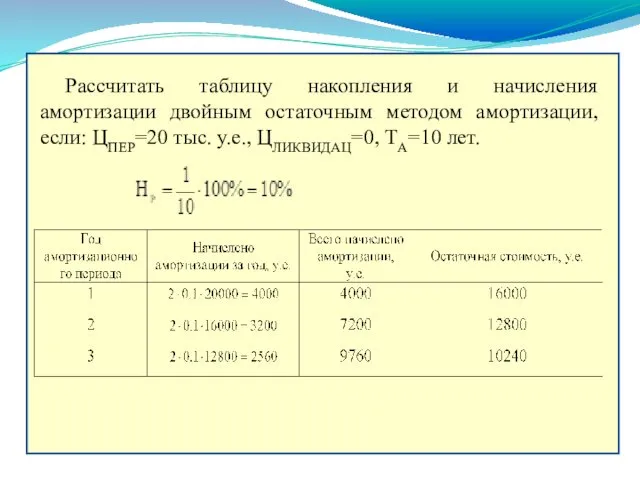

- 36. Рассчитать таблицу накопления и начисления амортизации двойным остаточным методом амортизации, если: ЦПЕР=20 тыс. у.е., ЦЛИКВИДАЦ=0, ТА=10

- 38. Скачать презентацию

Средства производства, выраженные в денежной форме, называются производственными фондами предприятия

основные

Средства производства, выраженные в денежной форме, называются производственными фондами предприятия

основные

Основные фонды (ОФ) предприятия – это часть производственных фондов, которые

Основные фонды (ОФ) предприятия – это часть производственных фондов, которые

Классификация основных фондов

1) В зависимости от участия в процессе производства

Основные

Классификация основных фондов

1) В зависимости от участия в процессе производства

Основные

Классификация основных фондов

2) В зависимости от назначения в производственном процессе

1. Здания –

Классификация основных фондов

2) В зависимости от назначения в производственном процессе

1. Здания –

Классификация основных фондов

4. Ведущая группа – машины и оборудование.

4.1. Силовые машины и оборудование

Классификация основных фондов

4. Ведущая группа – машины и оборудование.

4.1. Силовые машины и оборудование

Классификация основных фондов

5. Транспортные средства – средства для перемещения людей и грузов

Классификация основных фондов

5. Транспортные средства – средства для перемещения людей и грузов

Виды стоимостной оценки основных фондов

1. Первоначальная стоимость основных фондов.

2. Восстановительная стоимость основных

Виды стоимостной оценки основных фондов

1. Первоначальная стоимость основных фондов.

2. Восстановительная стоимость основных

Первоначальная стоимость основных фондов – стоимость приобретения оборудования или создания основных

Первоначальная стоимость основных фондов – стоимость приобретения оборудования или создания основных

Восстановительная стоимость основных фондов – стоимость основных фондов (приобретенных ранее)

Восстановительная стоимость основных фондов – стоимость основных фондов (приобретенных ранее)

Остаточная стоимость основных фондов – фактическая стоимость основных фондов с

Остаточная стоимость основных фондов – фактическая стоимость основных фондов с

Среднегодовая стоимость основных фондов определяется с учетом ввода и выбытия

Среднегодовая стоимость основных фондов определяется с учетом ввода и выбытия

Ликвидационная стоимость основных фондов – стоимость реализации основных фондов по завершении

Износ основных фондов

Моральный износ первого рода связан с постоянным удешевлением стоимости основных фондов

Моральный износ первого рода связан с постоянным удешевлением стоимости основных фондов

где: ЦМУ и ЦН – цена морально устаревшей и новой техники

где: ЦМУ и ЦН – цена морально устаревшей и новой техники

Возмещение физического и морального износа основных фондов

1. Приобретение или строительство

Возмещение физического и морального износа основных фондов

1. Приобретение или строительство

Показатели использования основных фондов предприятия:

Показатели использования основных фондов предприятия:

Фондоотдача характеризует годовой объем продукции, выпускаемой с рубля основных фондов предприятия

где:

Фондоотдача характеризует годовой объем продукции, выпускаемой с рубля основных фондов предприятия

где:

Фондоемкость – количество основных фондов, используемых при выпуске одного рубля продукции

Фондоемкость – количество основных фондов, используемых при выпуске одного рубля продукции

Фондорентабельность характеризует величину прибыли, получаемой с рубля основных фондов

где: Пр –

Фондорентабельность характеризует величину прибыли, получаемой с рубля основных фондов

где: Пр –

Фондовооруженность труда – величина основных фондов, приходящаяся на одного работника предприятия

Где:

Фондовооруженность труда – величина основных фондов, приходящаяся на одного работника предприятия

Где:

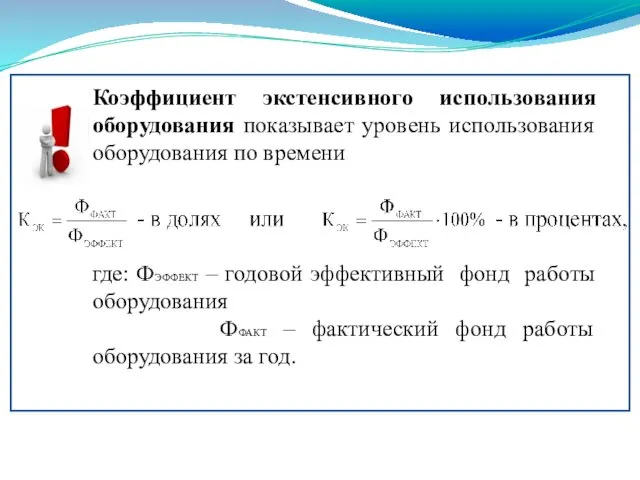

Коэффициент экстенсивного использования оборудования показывает уровень использования оборудования по времени

где: ФЭФФЕКТ

Коэффициент экстенсивного использования оборудования показывает уровень использования оборудования по времени

где: ФЭФФЕКТ

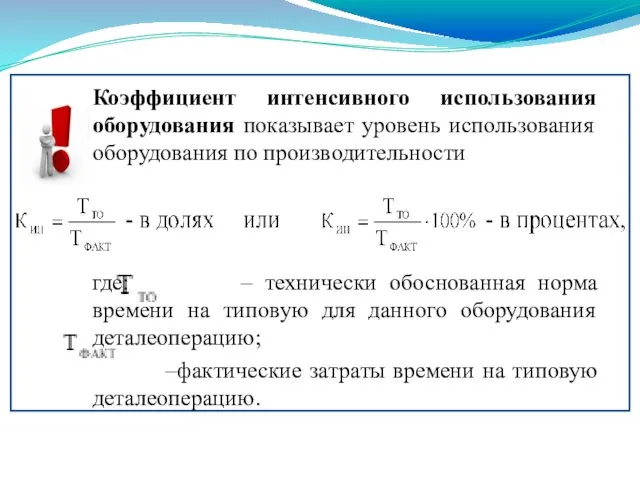

Коэффициент интенсивного использования оборудования показывает уровень использования оборудования по производительности

где:

Коэффициент интенсивного использования оборудования показывает уровень использования оборудования по производительности

где:

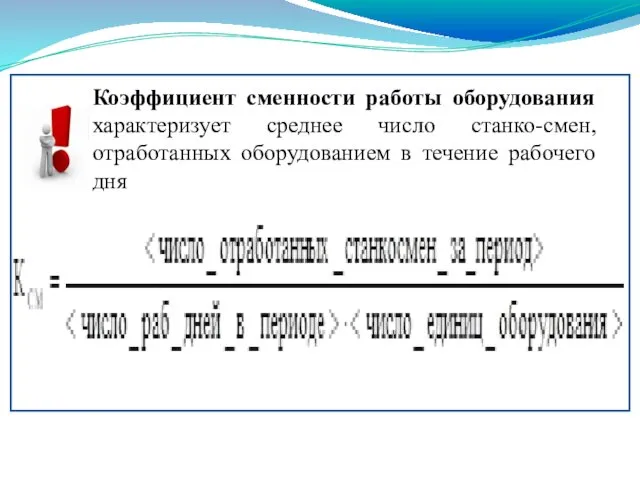

Коэффициент сменности работы оборудования характеризует среднее число станко-смен, отработанных оборудованием в

Коэффициент сменности работы оборудования характеризует среднее число станко-смен, отработанных оборудованием в

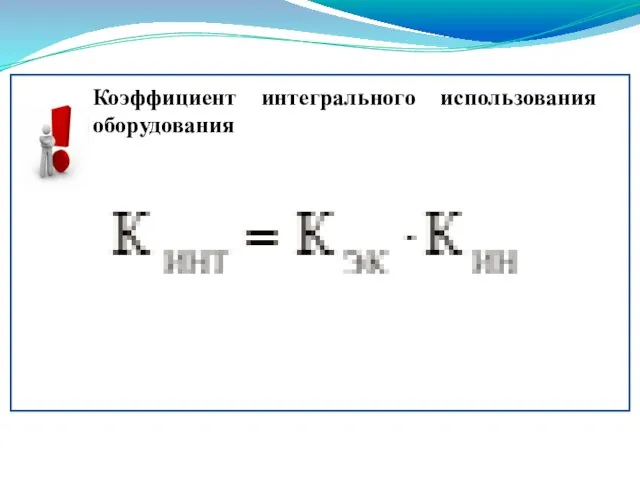

Коэффициент интегрального использования оборудования

Коэффициент интегрального использования оборудования

Амортизация основных фондов – процесс постепенного переноса стоимости основных фондов

Амортизация основных фондов – процесс постепенного переноса стоимости основных фондов

где: НР – годовая норма амортизации на реновацию;

ТА – амортизационный

где: НР – годовая норма амортизации на реновацию;

ТА – амортизационный

Если пренебречь ЦЛИКВИДАЦ, то получится формула:

Амортизационный период (ТА) должен учитывать

Если пренебречь ЦЛИКВИДАЦ, то получится формула:

Амортизационный период (ТА) должен учитывать

Методы начисления амортизации

Методы начисления амортизации

Линейная (равномерная) амортизация

При применении линейной амортизации ежегодная сумма амортизационных отчислений на

Линейная (равномерная) амортизация

При применении линейной амортизации ежегодная сумма амортизационных отчислений на

Метод списания стоимости по сумме чисел лет полезного использования (метод суммы

Метод списания стоимости по сумме чисел лет полезного использования (метод суммы

При ТА = 10 эта сумма равна

10 +

При ТА = 10 эта сумма равна

10 +

Метод списания стоимости пропорционально объему продукции

где: - фактический выпуск продукции в

Метод списания стоимости пропорционально объему продукции

где: - фактический выпуск продукции в

Двойной остаточный метод амортизации

где: - остаточная стоимость основных фондов в

Двойной остаточный метод амортизации

где: - остаточная стоимость основных фондов в

Рассчитать таблицу накопления и начисления амортизации двойным остаточным методом амортизации, если:

Рассчитать таблицу накопления и начисления амортизации двойным остаточным методом амортизации, если:

Өндіріс орындарынын құрылысы жұмыс сапасын камтамасыздандыру. Технико-экономикалық көрсеткіштер

Өндіріс орындарынын құрылысы жұмыс сапасын камтамасыздандыру. Технико-экономикалық көрсеткіштер Сложение чисел с разными знаками

Сложение чисел с разными знаками В. Шекспир Ромео и Джульетта

В. Шекспир Ромео и Джульетта Религия древних греков

Религия древних греков Обобщение опыта учителя начальных классовАктивизация познавательной деятельности через духовно-нравственное воспитание обобщение опыта

Обобщение опыта учителя начальных классовАктивизация познавательной деятельности через духовно-нравственное воспитание обобщение опыта Christmas stories

Christmas stories Базовые реанимационные мероприятия

Базовые реанимационные мероприятия Базы данных

Базы данных Осциллографы

Осциллографы Возникновение ислама. Арабский халифат и его распад. Культурастран Халифата

Возникновение ислама. Арабский халифат и его распад. Культурастран Халифата История создания георгиевской ленты

История создания георгиевской ленты Декоративная стилизация животного мира

Декоративная стилизация животного мира Вычитание натуральных чисел

Вычитание натуральных чисел Эстетическое формирование искусством окружающей среды. Архитектура исторического города

Эстетическое формирование искусством окружающей среды. Архитектура исторического города Шаблон пезентации

Шаблон пезентации ПРЕЗЕНТАЦИЯ РОДОВОЕ ПОМЕСТЬЕ

ПРЕЗЕНТАЦИЯ РОДОВОЕ ПОМЕСТЬЕ Своя игра по химии

Своя игра по химии Трудовые отношения

Трудовые отношения Особенности возникновения трудовых отношений

Особенности возникновения трудовых отношений Презентация Пальчиковый игротренинг для детей дошкольного возраста

Презентация Пальчиковый игротренинг для детей дошкольного возраста Черная курица или подземные жители. Антоний Погорельский

Черная курица или подземные жители. Антоний Погорельский Основные директивы Ассемблера

Основные директивы Ассемблера Методы и приёмы работы в рамках системно - деятельностного подхода при преподавании русского языка и литературы

Методы и приёмы работы в рамках системно - деятельностного подхода при преподавании русского языка и литературы Бестраншейная прокладка трубопровода с применением чугунных труб

Бестраншейная прокладка трубопровода с применением чугунных труб Руководство по разборке ноутбука MSI

Руководство по разборке ноутбука MSI Урок здоровья. Правила ухода за зубами.

Урок здоровья. Правила ухода за зубами. Сводная_информация_за_5_месяцев_2022_года

Сводная_информация_за_5_месяцев_2022_года западно-Сибирская равнина: особенности природы

западно-Сибирская равнина: особенности природы