- Аудиторский риск

Содержание

- 2. Определение аудиторского риска (основное) Аудиторский риск – риск выражения ненадлежащего аудиторского мнения в случаях, когда в

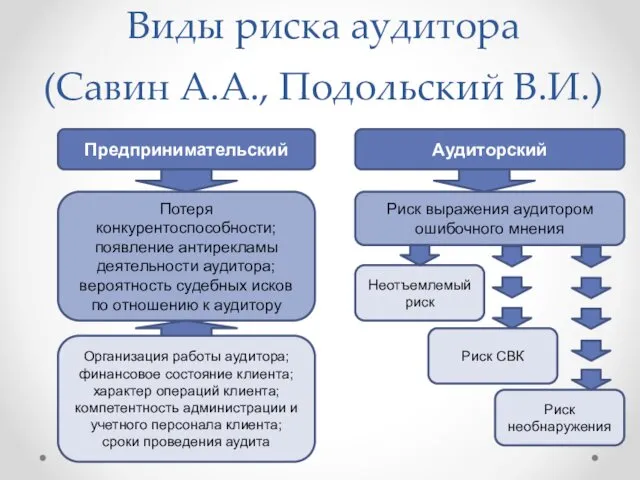

- 3. Виды риска аудитора (Савин А.А., Подольский В.И.) Предпринимательский Аудиторский Риск выражения аудитором ошибочного мнения Потеря конкурентоспособности;

- 4. Определение аудиторского риска (Шеремет А.Д.) Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой

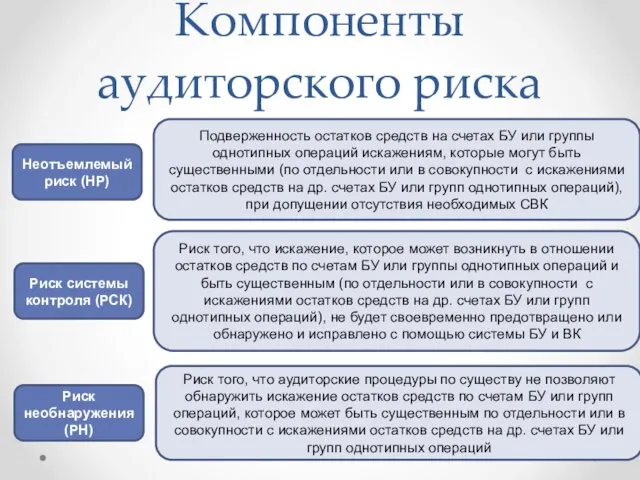

- 5. Компоненты аудиторского риска Неотъемлемый риск (НР) Риск системы контроля (РСК) Риск необнаружения (РН) Подверженность остатков средств

- 6. Связь между аудиторским риском и его составляющими АР НР РСК РН = × × некоторая заданная

- 7. Зависимость между количественными оценками компонентов АР АР НР РСК РН = ×

- 8. Зависимость между качественными оценками компонентов АР

- 9. Оценка неотъемлемого риска (НР) На уровне бухгалтерской отчетности опыт и знания руководства, а также изменения в

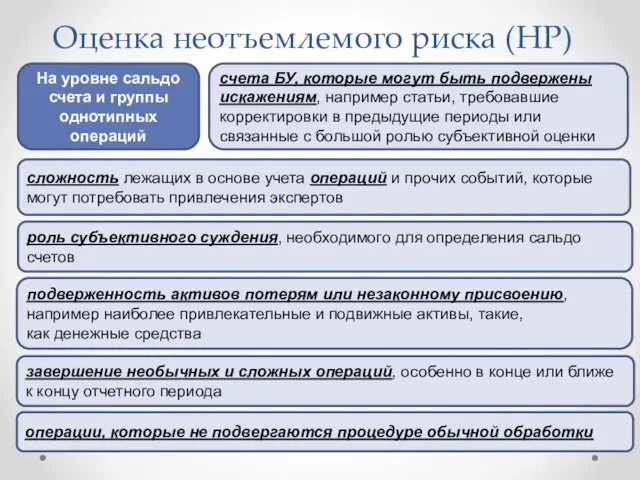

- 10. Оценка неотъемлемого риска (НР) На уровне сальдо счета и группы однотипных операций счета БУ, которые могут

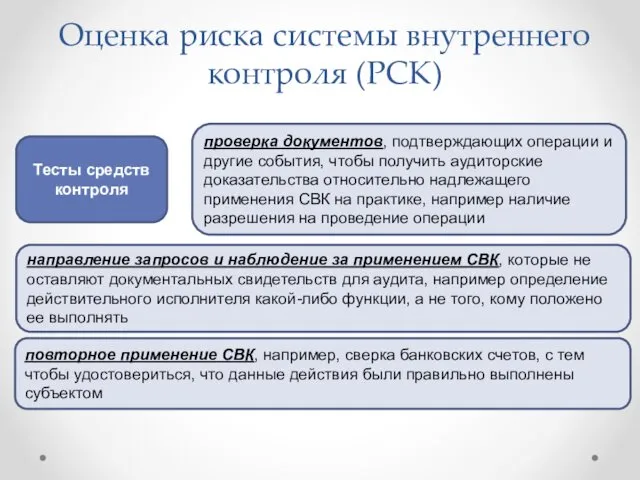

- 11. Оценка риска системы внутреннего контроля (РСК) Тесты средств контроля проверка документов, подтверждающих операции и другие события,

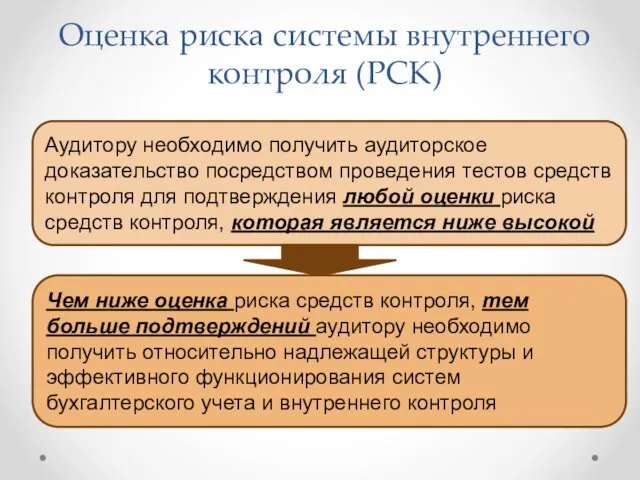

- 12. Оценка риска системы внутреннего контроля (РСК) Аудитору необходимо получить аудиторское доказательство посредством проведения тестов средств контроля

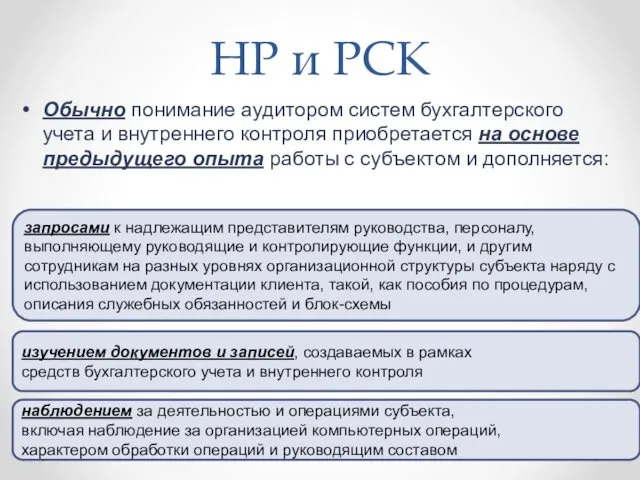

- 13. НР и РСК Обычно понимание аудитором систем бухгалтерского учета и внутреннего контроля приобретается на основе предыдущего

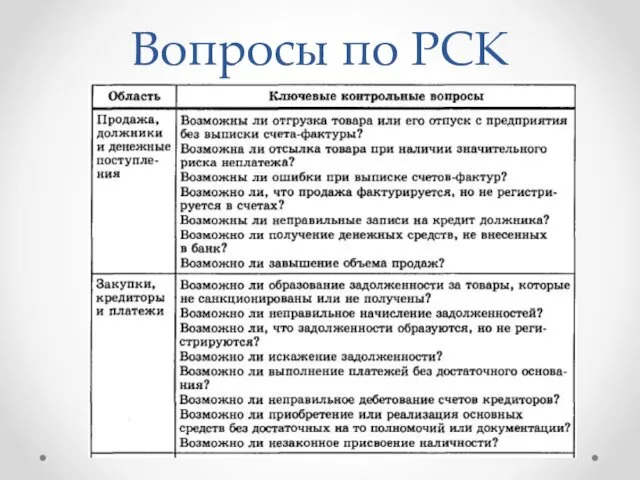

- 14. Вопросы по РСК

- 16. Скачать презентацию

Определение аудиторского риска (основное)

Аудиторский риск – риск выражения ненадлежащего аудиторского мнения

Определение аудиторского риска (основное)

Аудиторский риск – риск выражения ненадлежащего аудиторского мнения

Виды риска аудитора

(Савин А.А., Подольский В.И.)

Предпринимательский

Аудиторский

Риск выражения аудитором ошибочного мнения

Потеря

Виды риска аудитора

(Савин А.А., Подольский В.И.)

Предпринимательский

Аудиторский

Риск выражения аудитором ошибочного мнения

Потеря

Определение аудиторского риска (Шеремет А.Д.)

Аудиторский риск — это предпринимательский риск аудитора

Определение аудиторского риска (Шеремет А.Д.)

Аудиторский риск — это предпринимательский риск аудитора

Компоненты аудиторского риска

Неотъемлемый риск (НР)

Риск системы контроля (РСК)

Риск необнаружения (РН)

Подверженность остатков

Компоненты аудиторского риска

Неотъемлемый риск (НР)

Риск системы контроля (РСК)

Риск необнаружения (РН)

Подверженность остатков

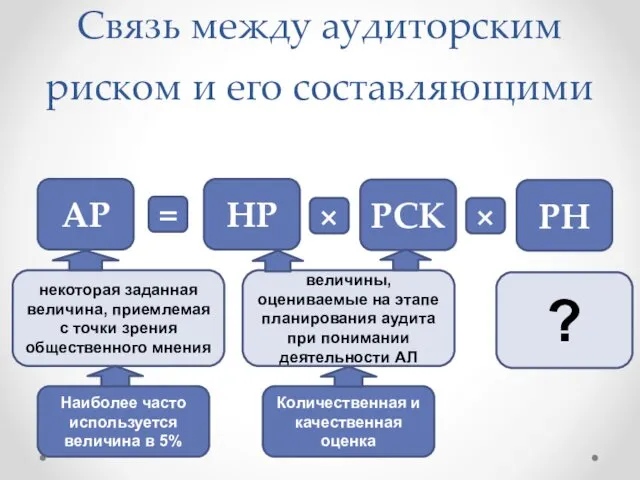

Связь между аудиторским риском и его составляющими

АР

НР

РСК

РН

=

×

×

некоторая заданная величина, приемлемая с

Связь между аудиторским риском и его составляющими

АР

НР

РСК

РН

=

×

×

некоторая заданная величина, приемлемая с

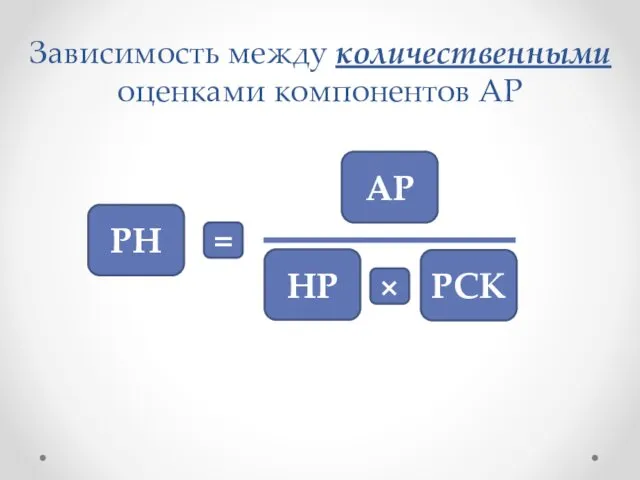

Зависимость между количественными оценками компонентов АР

АР

НР

РСК

РН

=

×

Зависимость между количественными оценками компонентов АР

АР

НР

РСК

РН

=

×

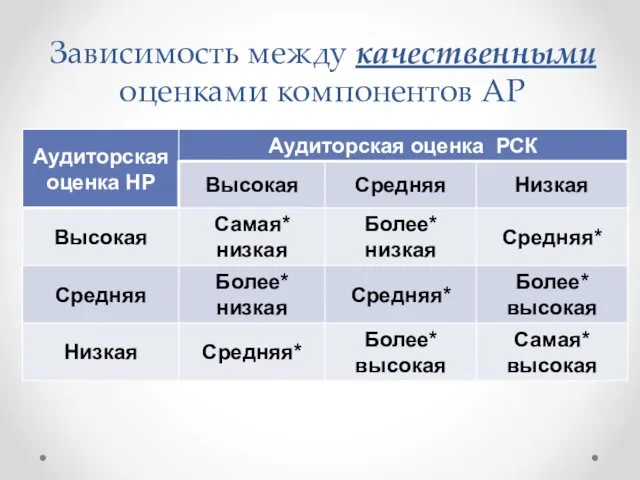

Зависимость между качественными оценками компонентов АР

Зависимость между качественными оценками компонентов АР

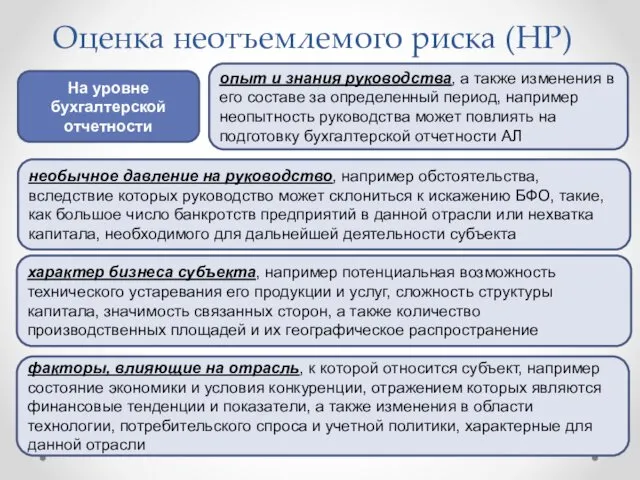

Оценка неотъемлемого риска (НР)

На уровне бухгалтерской отчетности

опыт и знания руководства, а

Оценка неотъемлемого риска (НР)

На уровне бухгалтерской отчетности

опыт и знания руководства, а

Оценка неотъемлемого риска (НР)

На уровне сальдо счета и группы однотипных операций

счета

Оценка неотъемлемого риска (НР)

На уровне сальдо счета и группы однотипных операций

счета

Оценка риска системы внутреннего контроля (РСК)

Тесты средств контроля

проверка документов, подтверждающих операции

Оценка риска системы внутреннего контроля (РСК)

Тесты средств контроля

проверка документов, подтверждающих операции

Оценка риска системы внутреннего контроля (РСК)

Аудитору необходимо получить аудиторское доказательство посредством

Оценка риска системы внутреннего контроля (РСК)

Аудитору необходимо получить аудиторское доказательство посредством

НР и РСК

Обычно понимание аудитором систем бухгалтерского учета и внутреннего контроля

НР и РСК

Обычно понимание аудитором систем бухгалтерского учета и внутреннего контроля

Вопросы по РСК

Вопросы по РСК

Николай Семёнович Лесков

Николай Семёнович Лесков презентация Речевые игры как средство развития творческого потенциала младших школьников с нарушениями речи

презентация Речевые игры как средство развития творческого потенциала младших школьников с нарушениями речи Лоскутное шитьё Декоративно-прикладное искусство

Лоскутное шитьё Декоративно-прикладное искусство Место дидактических игр в познавательно-речевом развитии дошкольников

Место дидактических игр в познавательно-речевом развитии дошкольников Основы JavaScript. Объекты, функции. Рекурсия

Основы JavaScript. Объекты, функции. Рекурсия Елочка из сена

Елочка из сена Плевриты. Легочная гипертензия

Плевриты. Легочная гипертензия Аппликация из опилок

Аппликация из опилок Презентация Притча о маме

Презентация Притча о маме Качество заканчивания скважин

Качество заканчивания скважин l-i-kuzmin

l-i-kuzmin Медико-тактическая характеристика зон радиоактивного заражения при авариях на радиационно опасных объектах

Медико-тактическая характеристика зон радиоактивного заражения при авариях на радиационно опасных объектах Класифікація кормів. Зелені, грубі та концентровані корми

Класифікація кормів. Зелені, грубі та концентровані корми Аттестация педагогических работников организаций, осуществляющих образовательную деятельность

Аттестация педагогических работников организаций, осуществляющих образовательную деятельность Использование игровых технологий

Использование игровых технологий Введение в предмет “Религиоведение”

Введение в предмет “Религиоведение” Сухие строительные смеси ГЕРКУЛЕС. Штукатурки

Сухие строительные смеси ГЕРКУЛЕС. Штукатурки Алгоритм построения чертежа детали, представленного двумя видами

Алгоритм построения чертежа детали, представленного двумя видами Презентация Химические средства гигиены и косметики

Презентация Химические средства гигиены и косметики Изменения в правовом регулировании деятельности учреждений

Изменения в правовом регулировании деятельности учреждений Города воинской славы!

Города воинской славы! Слюсарна справа

Слюсарна справа Отряд ЮИД в ДОУ

Отряд ЮИД в ДОУ The integrative management complex for formation of the model of a modern specialist

The integrative management complex for formation of the model of a modern specialist Презентация Географическое положение Северной Америки

Презентация Географическое положение Северной Америки Презентация Мышление и его роль в профессиональном самоопределении личности

Презентация Мышление и его роль в профессиональном самоопределении личности Дидактическое пособие по воспитанию сенсорной культуры детей дошкольного возраста Кукла Маруся

Дидактическое пособие по воспитанию сенсорной культуры детей дошкольного возраста Кукла Маруся Викторина по математике:Виват, математика!

Викторина по математике:Виват, математика!