- Изменения в правовом регулировании деятельности учреждений

Содержание

- 2. Все изменения в правовом положении органов публичной власти и находящихся в собственности публично-правовых образований или имеющих

- 3. Цель реформ Повышение качества власти

- 4. Показатели качества власти: Правовая регламентированность деятельности Обеспечение конечной результативности Достижение эффективности Общественная целесообразность

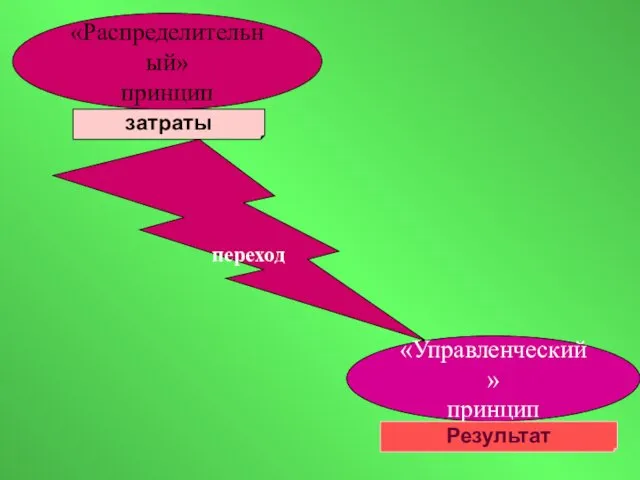

- 5. «Распределительный» принцип переход «Управленческий» принцип затраты Результат

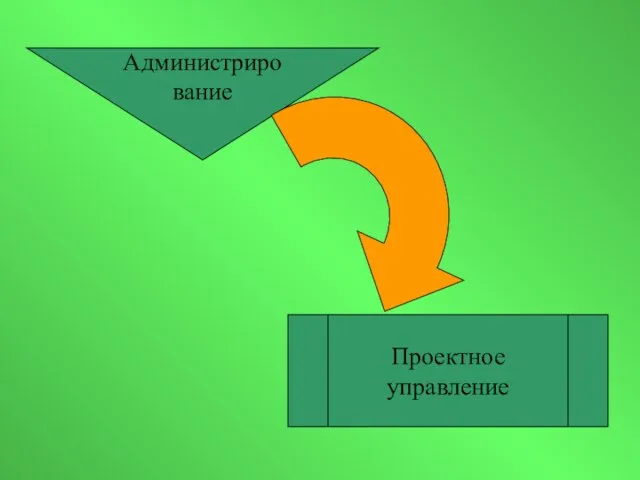

- 6. Администрирование Проектное управление

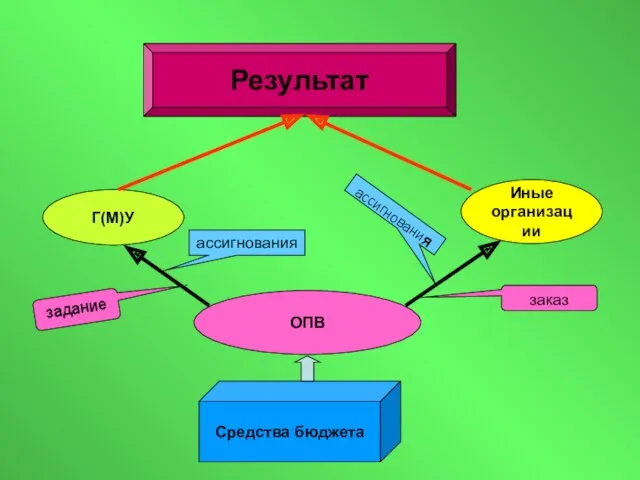

- 7. Результат Г(М)У Иные организации Средства бюджета ОПВ задание заказ ассигнования ассигнования

- 8. Хозяйственная деятельность органов публичной власти может осуществляться исключительно для достижения целей публично-правового образования, т.е. для решения

- 9. Учреждения являются некоммерческими организациями, осуществляющими деятельность в целях, направленных на достижение общественных благ.

- 10. При этом дополнительным ограничением для учреждений публичной формы собственности является то, что они осуществляют деятельность по

- 11. Учреждения в публичной сфере создаются для оказания услуг в широком смысле населению, юридическим лицам и органам

- 12. Понятие публичных услуг Международный стандарт ISO 9004-2 Межгосударственный стандарт ГОСТ 30335-95/ГОСТ Р 50646-94 "Услуги населению. Термины

- 13. Международный стандарт ISO 9004-2 Услуга - результат взаимодействия поставщика и заказчика и внутренней деятельности поставщика по

- 14. ГОСТ 30335-95/ГОСТ Р 50646-94 Услуга - результат непосредственного взаимодействия исполнителя и потребителя, а также собственной деятельности

- 15. ФЗ № 210-ФЗ. Публичная услуга (предоставляемая исполнительным органом публичной власти) : Деятельность по реализации функций органа

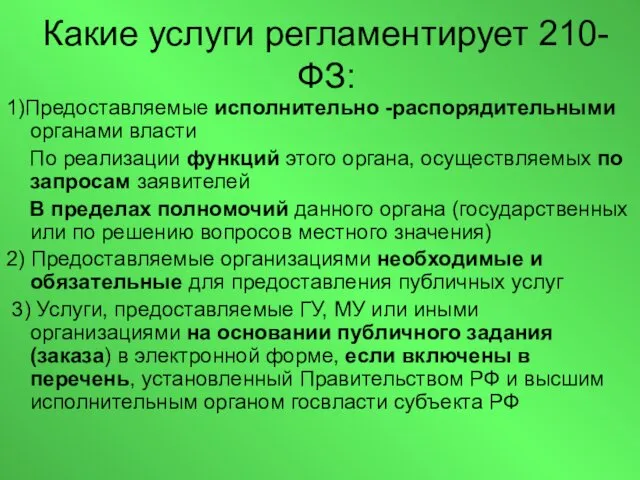

- 16. Какие услуги регламентирует 210-ФЗ: 1)Предоставляемые исполнительно -распорядительными органами власти По реализации функций этого органа, осуществляемых по

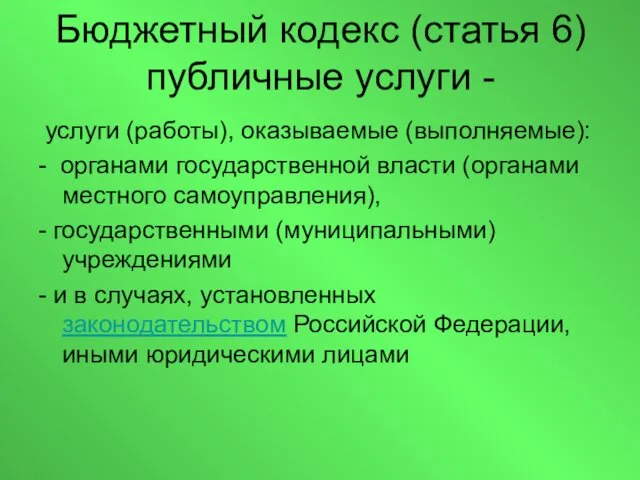

- 17. Бюджетный кодекс (статья 6) публичные услуги - услуги (работы), оказываемые (выполняемые): - органами государственной власти (органами

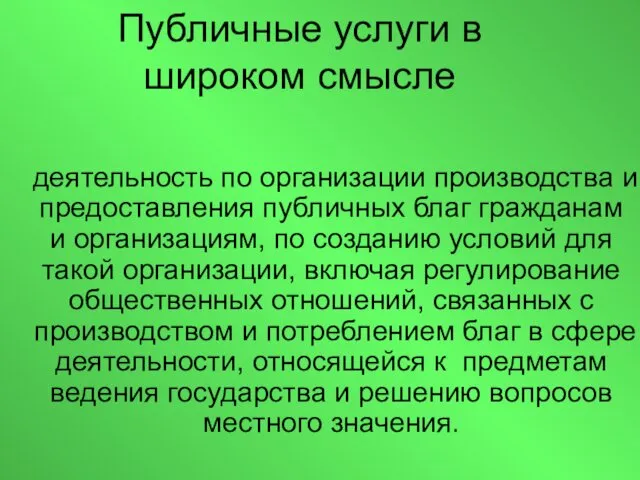

- 18. Публичные услуги в широком смысле деятельность по организации производства и предоставления публичных благ гражданам и организациям,

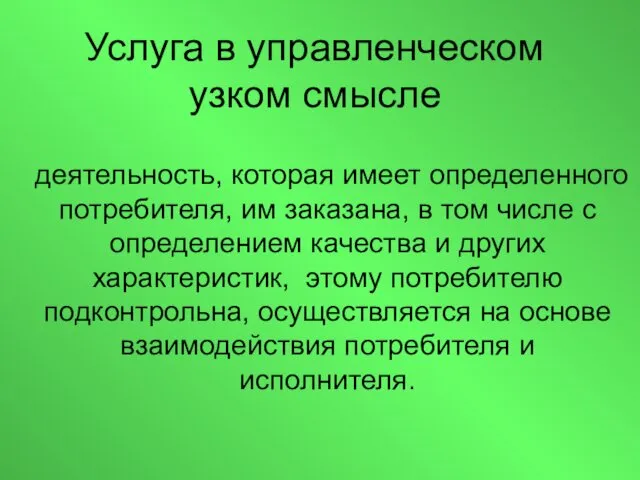

- 19. Услуга в управленческом узком смысле деятельность, которая имеет определенного потребителя, им заказана, в том числе с

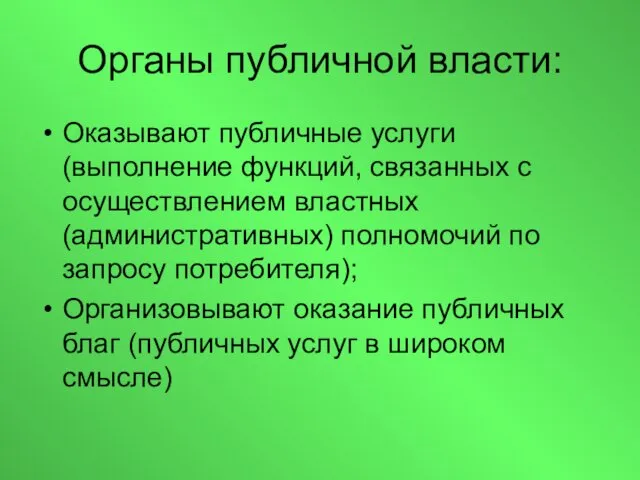

- 20. Органы публичной власти: Оказывают публичные услуги (выполнение функций, связанных с осуществлением властных (административных) полномочий по запросу

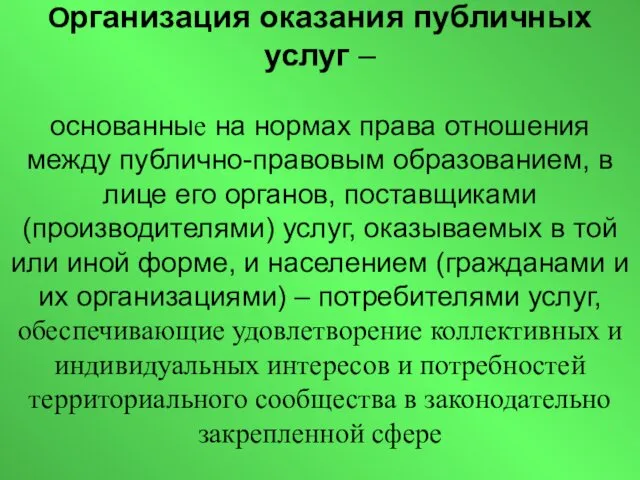

- 21. Организация оказания публичных услуг – основанные на нормах права отношения между публично-правовым образованием, в лице его

- 22. Услуга всегда имеет персонально определенного потребителя Выполнение функций публичной власти направлено на неопределённый круг лиц или

- 23. В тех случаях, когда населению нормами права не гарантировано предоставление услуг за счет средств бюджета, органы

- 24. В тех сферах, где уже существует и может развиваться частное предпринимательство, требуется ограничивать хозяйственную деятельность органов

- 25. Необходимо соблюдать принцип субсидиарности: ОПВ должен заниматься хозяйственной деятельностью (в т. ч. через «свои» организации) только

- 26. В части гарантированного предоставления услуг, в особенности коммунальных и иных повседневной востребованности, обеспечивающих жизнедеятельность населения, исключительное

- 27. Решение вопросов компетенции органов публичной власти, связанных с предоставлением услуг, состоит в обеспечении гарантированного предоставления названных

- 28. Органы публичной власти несут ответственность не за содержание организаций публичной формы собственности, а за весь комплекс

- 29. Наличие организаций публичной формы собственности не является, за редким исключением, необходимым условием для решения вопросов компетенции

- 30. Публичные услуги могут оказываться как ОПВ, так и различными хозяйствующими субъектами. Случаи оказания услуг непосредственно ОПВ

- 31. Большое значение в выборе способа организации оказания услуги играют источники возможного финансирования услуги, можно ли оказать

- 32. Способы организации предоставления услуг: Организация населения Выбор поставщика и заключение контракта Субсидии населению Создание условий для

- 33. Создание учреждений публичной формы собственности и финансируемых из бюджета оправданно только тогда, когда населению гарантировано бесплатное

- 34. Полномочия учредителя учреждения публичной формы собственности может осуществлять от имени ППО только орган публичной власти.

- 35. Объем финансирования расходов из бюджета определяется: Содержанием расходных обязательств, минимальными социальными стандартами (нормативами) Объемом и качеством

- 36. Объем финансирования определяется: Объемом и размерами выплат населению (публичные нормативные обязательства) Условиями и размерами оплаты труда

- 37. Что может влиять на размер финансирования при установлении нормативов (1): стоимость ресурсов, указанных в расчетах (взяли

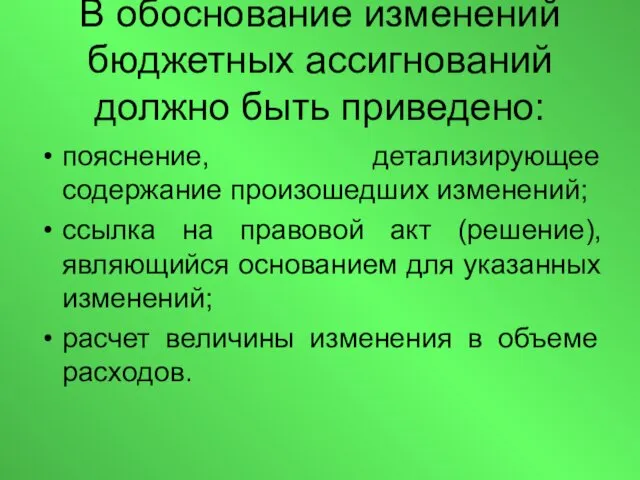

- 38. В обоснование изменений бюджетных ассигнований должно быть приведено: пояснение, детализирующее содержание произошедших изменений; ссылка на правовой

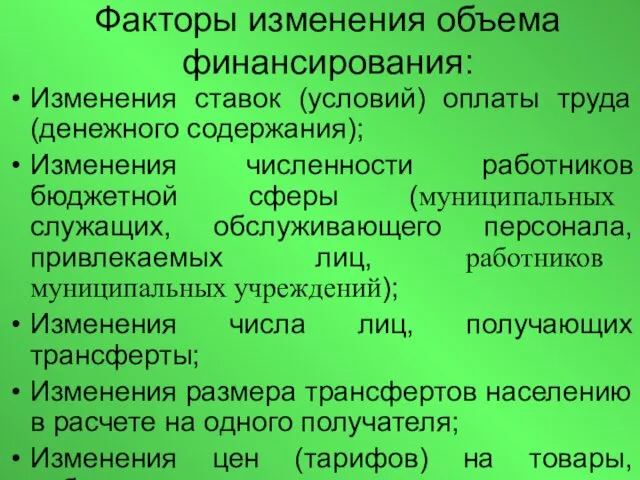

- 39. Факторы изменения объема финансирования: Изменения ставок (условий) оплаты труда (денежного содержания); Изменения численности работников бюджетной сферы

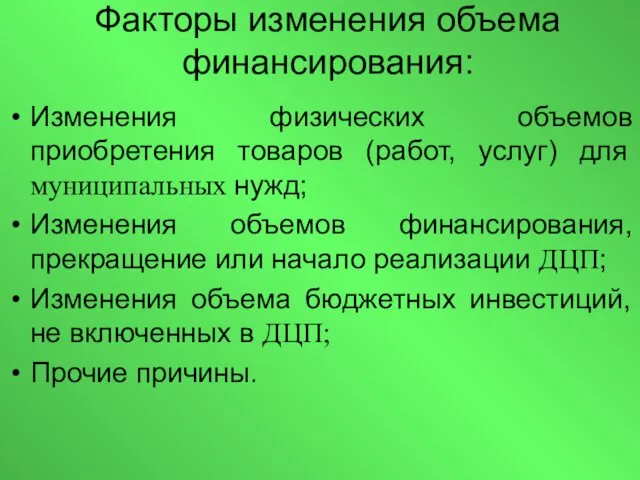

- 40. Факторы изменения объема финансирования: Изменения физических объемов приобретения товаров (работ, услуг) для муниципальных нужд; Изменения объемов

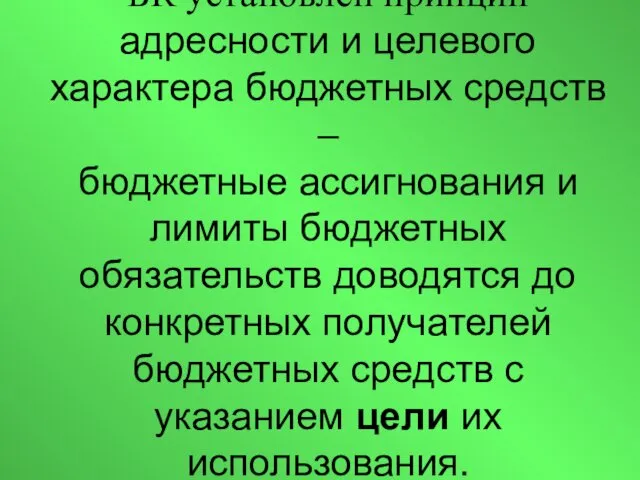

- 41. БК установлен принцип адресности и целевого характера бюджетных средств – бюджетные ассигнования и лимиты бюджетных обязательств

- 42. Целевые статьи и виды расходов бюджетов формируются в соответствии с расходными обязательствами, подлежащими исполнению за счет

- 43. Бюджетное задание для отдельной бюджетной организации определяет ее роль в достижении стратегических целей (задач) сектора и

- 44. Для МФЦ задание устанавливает работы по организации оказания услуг, а не предоставление услуг в понимании 210-Федеральный

- 45. Для каждой бюджетной организации собственником составляется исчерпывающий перечень оказываемых ею бюджетных услуг

- 46. По каждой бюджетной услуге, оказываемой бюджетной организацией, необходимо вести раздельный учет затрат, позволяющий рассчитывать ее себестоимость

- 47. При расчете себестоимости услуги необходимо учитывать все виды затрат, включая амортизационные отчисления.

- 48. Планирование и мониторинг себестоимости бюджетных услуг осуществляются самими бюджетными организациями. Утверждается себестоимость учредителем после проведения необходимых

- 49. БУ и АУ не являются участниками бюджетного процесса. Для БУ и АУ сметы не утверждаются учредителем!

- 50. Бюджетные организации самостоятельно осуществляют расходы на оказание бюджетных услуг в пределах выделенного финансирования В пределах общей

- 51. Основным предметом планирования деятельности бюджетной организации и контроля выступают объем и качество бюджетных услуг Определение объема

- 52. Требуется определить «приемлемую» деятельность ОПВ (и, соответственно, учреждений) Обязательная деятельность по законодательству; Сравнение с аналогичными ППО;

- 53. Сокращение финансирования (общей суммы расходов) бюджетных организаций может осуществляться только при условии сокращения объема заказанных бюджетных

- 54. Сокращение расходов является экстраординарной мерой и — при отсутствии других решений — применятся в исключительных случаях.

- 55. Пересмотр контрактов с коммерческими организациями в связи с сокращением расходов осуществляется в соответствии с условиями договора,

- 56. Выполнение ЦБ по отношению к учреждениям, чье бухгалтерское обслуживание ЦБ осуществляют, функций распорядителя бюджетных средств, в

- 57. От имени ППО его права осуществляют уполномоченные органы ПВ в соответствии с актами, определяющими статус данных

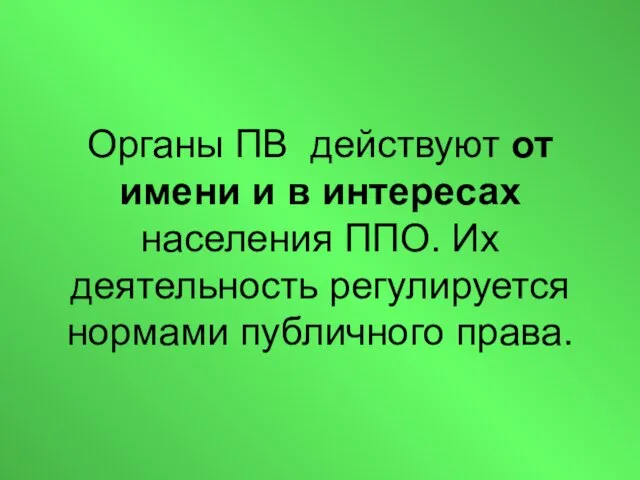

- 58. Органы ПВ действуют от имени и в интересах населения ППО. Их деятельность регулируется нормами публичного права.

- 59. Субъекты гражданских правоотношений: Физические лица Юридические лица особые субъекты: РФ, субъекты РФ, МО органы - не

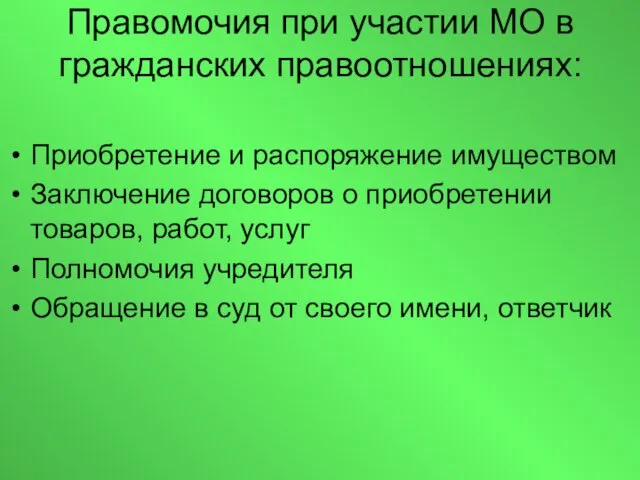

- 60. Правомочия при участии МО в гражданских правоотношениях: Приобретение и распоряжение имуществом Заключение договоров о приобретении товаров,

- 61. Совмещение функций запрещено Властные структуры (административные) Хозяйствующие субъекты

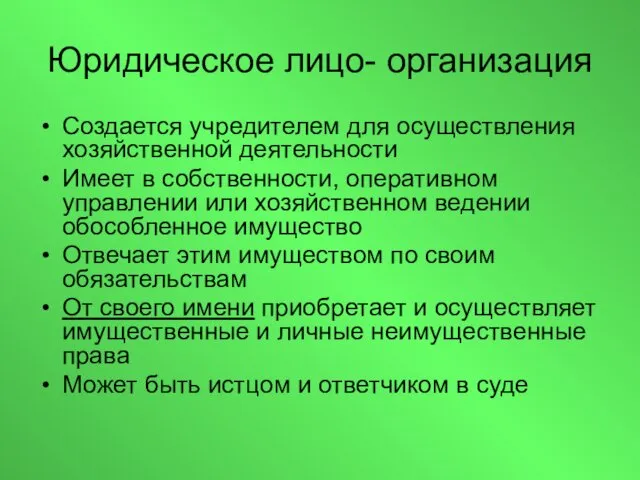

- 62. Юридическое лицо- организация Создается учредителем для осуществления хозяйственной деятельности Имеет в собственности, оперативном управлении или хозяйственном

- 63. Орган публичной власти- власть: Организованное, в официальных формах воздействие на сознание и поведение субъектов для достижения

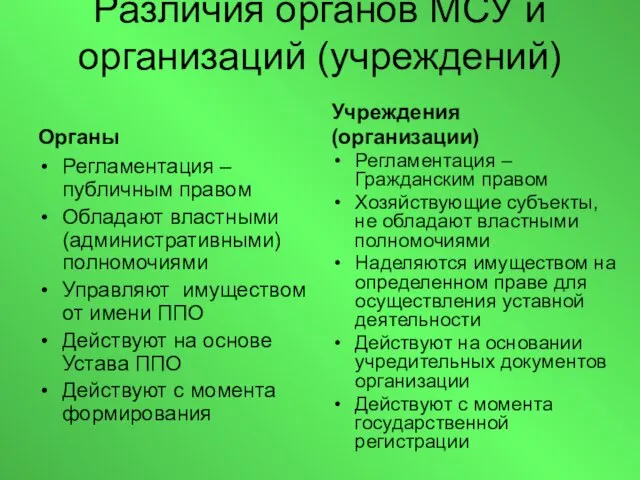

- 64. Различия органов МСУ и организаций (учреждений) Органы Регламентация – публичным правом Обладают властными (административными) полномочиями Управляют

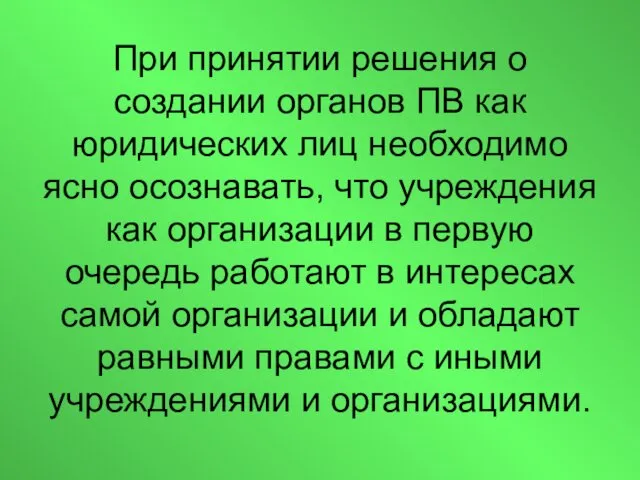

- 65. При принятии решения о создании органов ПВ как юридических лиц необходимо ясно осознавать, что учреждения как

- 66. Ответственность по обязательствам ОПВ и их структурных подразделений в любом случае несет ППО (собственностью и бюджетными

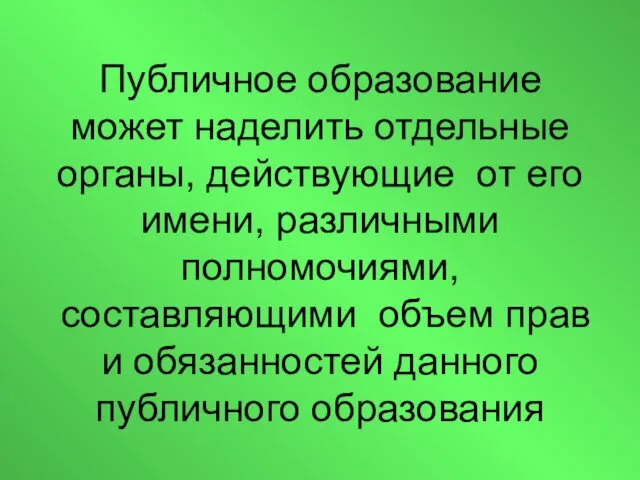

- 67. Публичное образование может наделить отдельные органы, действующие от его имени, различными полномочиями, составляющими объем прав и

- 68. Наделение ППО гражданской правоспособностью необходимо лишь постольку, поскольку решение вопросов компетенции невозможно без вступления в некоторые

- 69. Быть участником гражданских правоотношений, обладать всеми правами и обязанностями может только само ППО, а не органы

- 70. От имени ППО в соответствии со ст.125 ГК РФ могут своими действиями приобретать и осуществлять имущественные

- 71. Пределы и объем такого участия определяются актами, устанавливающими статус данных органов (п.1 ст.125 ГК РФ)

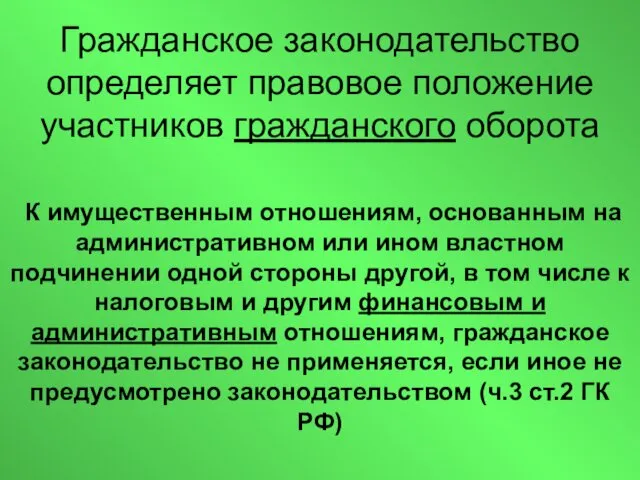

- 72. Гражданское законодательство определяет правовое положение участников гражданского оборота К имущественным отношениям, основанным на административном или ином

- 73. БК РФ при определении участников бюджетного процесса и их полномочий не оперирует понятием «юридическое лицо» и

- 74. Совмещение функций запрещено Властные структуры (административные) Хозяйствующие субъекты

- 75. Совмещение функций недопустимо ГРБС Получатель БС

- 76. Включение в структуру администрации «органов» администрации связано с исполнением бюджетного законодательства и возможностью выполнения функций ГРБС

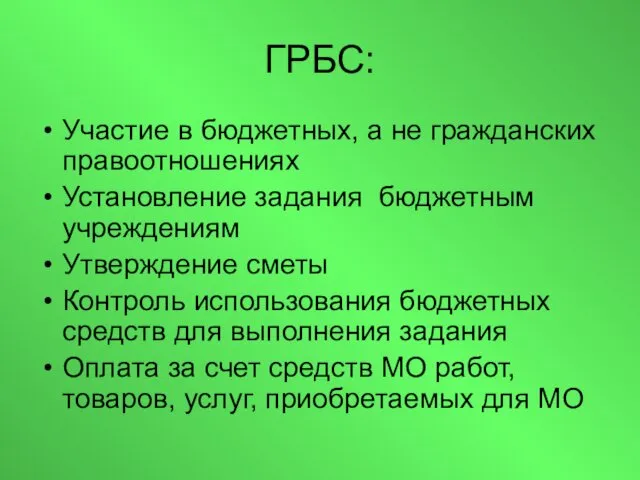

- 77. ГРБС: Участие в бюджетных, а не гражданских правоотношениях Установление задания бюджетным учреждениям Утверждение сметы Контроль использования

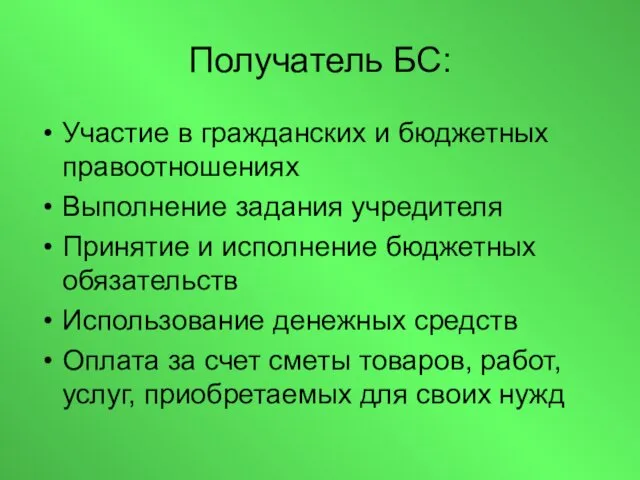

- 78. Получатель БС: Участие в гражданских и бюджетных правоотношениях Выполнение задания учредителя Принятие и исполнение бюджетных обязательств

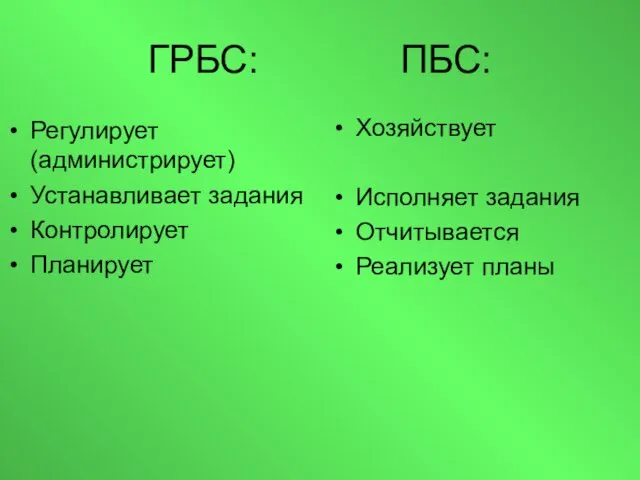

- 79. ГРБС: ПБС: Регулирует (администрирует) Устанавливает задания Контролирует Планирует Хозяйствует Исполняет задания Отчитывается Реализует планы

- 80. Необходимо рассмотреть два аспекта определения статуса структурных подразделений Администрации МО: потребность в создании учреждений по указанным

- 81. Руководитель организации - физическое лицо, которое в соответствии с Трудовым Кодексом, другими федеральными законами и иными

- 82. Правовой статус руководителя учреждения включает Правовой статус, связанный с организацией деятельности учреждения и выполнением полномочий единоличного

- 83. Права и обязанности руководителя учреждения определяются ФЗ; Законами субъектов РФ; НПА ОМС; Уставом учреждения; Локальными правовыми

- 84. Руководитель самостоятельно осуществляет руководство деятельностью учреждения в соответствии с законодательством РФ, законодательством субъекта РФ, НПА ОМС,

- 85. Руководитель учреждения осуществляет управленческую, руководящую и организационную деятельность.

- 86. «Организационная, руководящая и управленческая деятельность есть «деятельность над деятельностью», она направлена не на преобразование природного материала,

- 87. Основные функции управления: Целеполагание Анализ Прогнозирование, сценирование Планирование Организация (в том числе регулирование, финансирование) Координирование Мотивация,

- 88. Руководитель учреждения должен обеспечить: Определение на основе конституционных норм и законодательства, устава учреждения целей (включая стратегические)

- 89. Руководитель: действует без доверенности от имени учреждения; может выдавать доверенности работникам, совершать иные юридически значимые действия;

- 90. Стратегическое управление – это управление, которое ориентирует деятельность на запросы потребителей, осуществляет гибкое регулирование и своевременные

- 91. При нестратегическом управлении организации планируют свою деятельность, исходя из того, что окружение либо не будет вообще

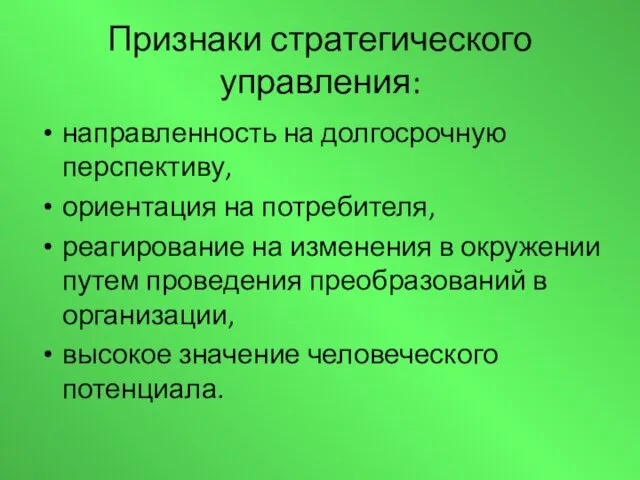

- 92. Признаки стратегического управления: направленность на долгосрочную перспективу, ориентация на потребителя, реагирование на изменения в окружении путем

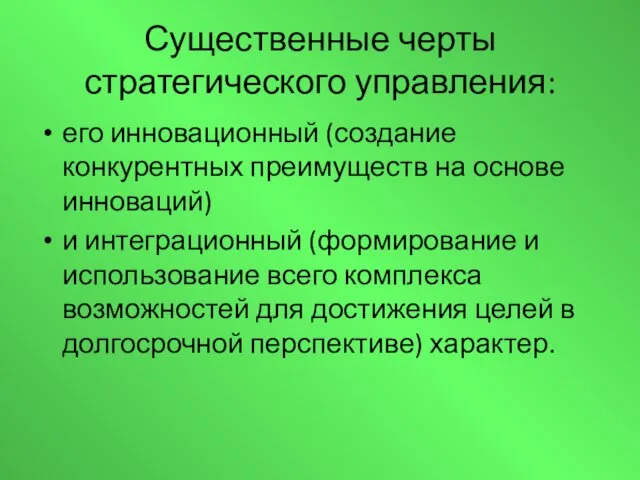

- 93. Существенные черты стратегического управления: его инновационный (создание конкурентных преимуществ на основе инноваций) и интеграционный (формирование и

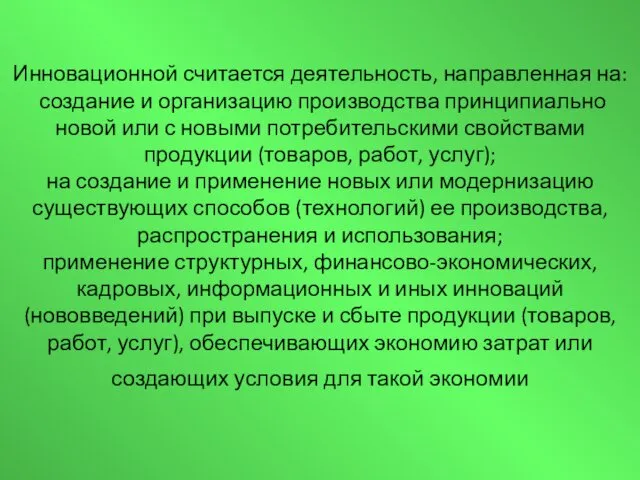

- 94. Инновационной считается деятельность, направленная на: создание и организацию производства принципиально новой или с новыми потребительскими свойствами

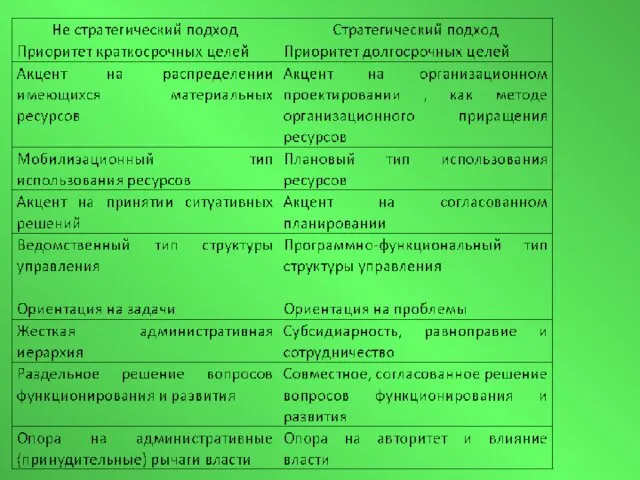

- 96. Различия текущего и стратегического управления: Текущее Цель: поддержание функционирования основных систем жизнеобеспечения и удовлетворения потребностей; Объект:

- 97. Существует множество моделей процесса стратегического управления, однако три ключевых этапа являются общими для всех моделей: стратегический

- 98. Стратегический подход в управлении позволяет руководителям избежать навязывания какой-то одной модели управления и необходимости всем под

- 99. Главная цель стратегического управления - развитие потенциала и поддержание стратегической способности организации к выживанию и эффективному

- 100. Стратегическое управление - это процесс принятия и осуществления стратегических решений, центральным звеном которого является стратегический выбор,

- 101. Руководитель, организовывая работу учреждения, должен: Обеспечить эффективную деятельность учреждения , организовать административно-хозяйственную, финансовую и иную деятельность

- 102. Руководитель, организовывая работу учреждения, должен: требовать соблюдения работниками учреждения правил внутреннего трудового распорядка; обеспечивать выплату в

- 103. Эффективность: Экономичность (наилучшее соотношение ресурс/результат) Продуктивность (характеризует рациональность использования ресурсов: объем произведенной продукции к затраченным ресурсам,

- 104. При построении организационных структур необходимо разделить: Стратегическое и текущее планирование Планирование и исполнение Регулирование и исполнение

- 105. Совмещение блока стратегического управления и хозяйственного управления приводит к резкому торможению развития организации, поскольку текущее управление

- 106. Наиболее объективно можно определить потребность в работниках учреждений в конкретном ППО при анализе установленных расходных обязательств

- 107. Формы разделения труда: функциональное, технологическое, профессиональное квалификационное.

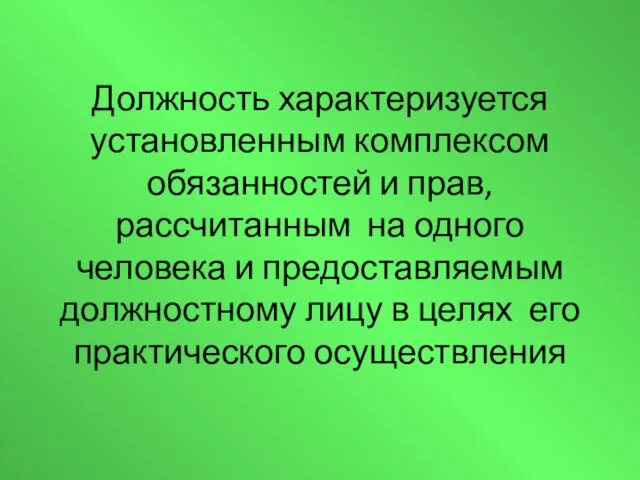

- 108. Должность характеризуется установленным комплексом обязанностей и прав, рассчитанным на одного человека и предоставляемым должностному лицу в

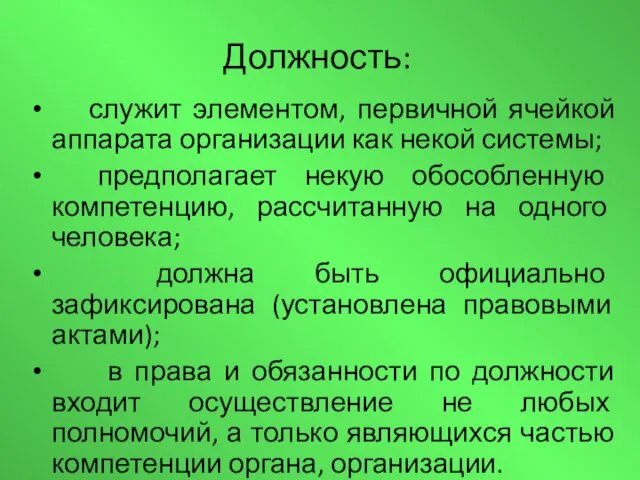

- 109. Должность: служит элементом, первичной ячейкой аппарата организации как некой системы; предполагает некую обособленную компетенцию, рассчитанную на

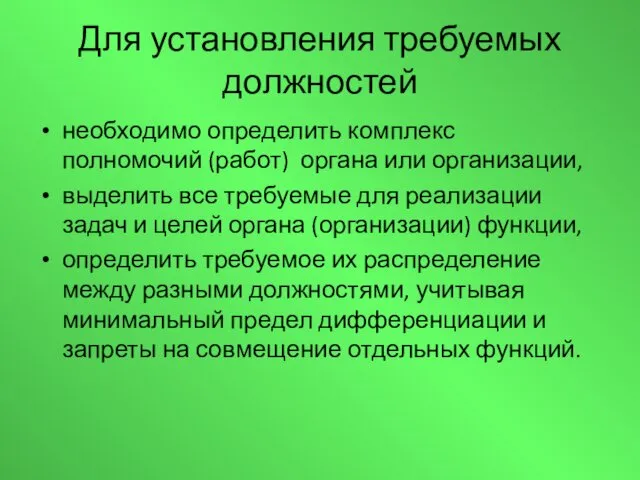

- 110. Для установления требуемых должностей необходимо определить комплекс полномочий (работ) органа или организации, выделить все требуемые для

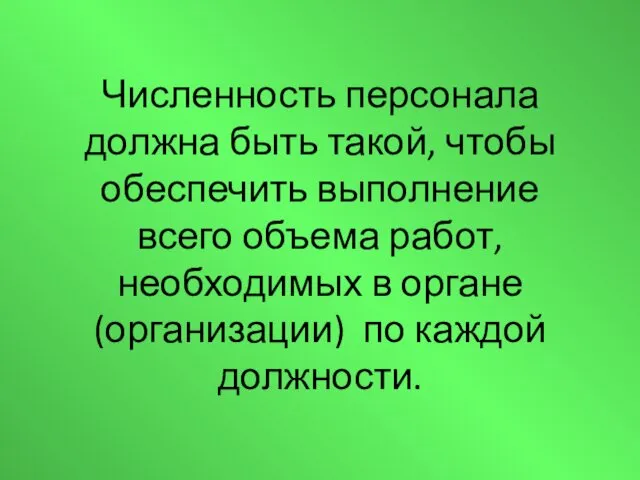

- 111. Численность персонала должна быть такой, чтобы обеспечить выполнение всего объема работ, необходимых в органе (организации) по

- 112. Для установления численности персонала надо: Использовать основные законы управления и правила формирования административных структур, Опираться на

- 113. Для установления численности персонала надо: Учитывать обязательства учреждения (задание) и исполняемые функции Проводить хронометраж деятельности работников,

- 114. Для установления численности персонала надо: Проводить анализ документооборота, Использовать объективные факторы установления оптимального количества подчиненных для

- 115. Элементами новой организации труда, направленной на оптимизацию управления являются оптимизация управления и численности персонала, описание рабочих

- 116. Наличие объектов собственности требует несения бремени содержания данных объектов и, следовательно, расходов из местного бюджета, т.е.

- 117. ППО в отношении объектов публичной собственности обязаны обеспечить безопасное содержание таких объектов, соблюдение всех установленных в

- 118. Должны быть предусмотрены и отнормированы расходы на обеспечение сохранности имущества, управление им, восстановление имущественного комплекса (амортизация!)

- 119. Расходы на восстановление имущества касаются и восстановления состава объектов особо ценного движимого имущества учреждений. Резерв на

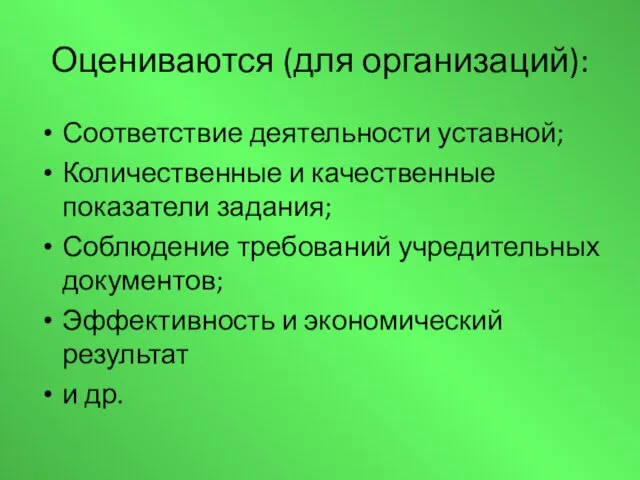

- 120. Оцениваются (для организаций): Соответствие деятельности уставной; Количественные и качественные показатели задания; Соблюдение требований учредительных документов; Эффективность

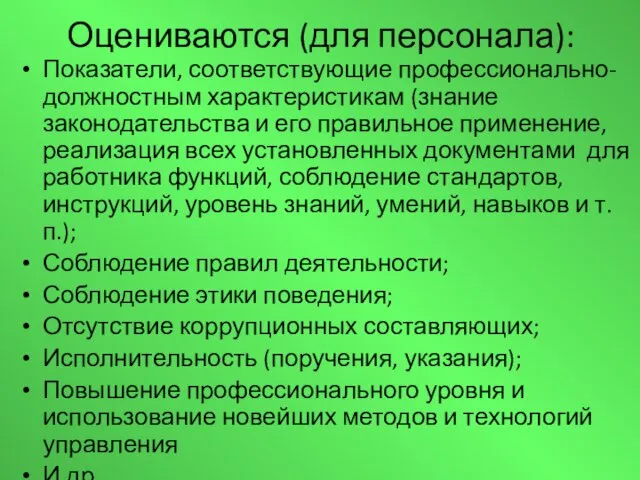

- 121. Оцениваются (для персонала): Показатели, соответствующие профессионально-должностным характеристикам (знание законодательства и его правильное применение, реализация всех установленных

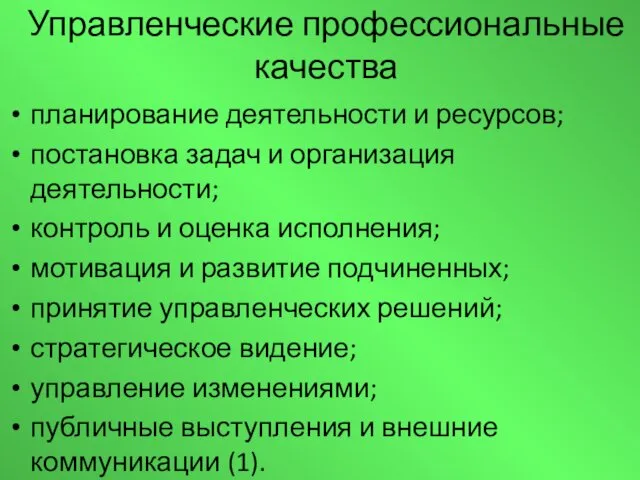

- 122. Управленческие профессиональные качества планирование деятельности и ресурсов; постановка задач и организация деятельности; контроль и оценка исполнения;

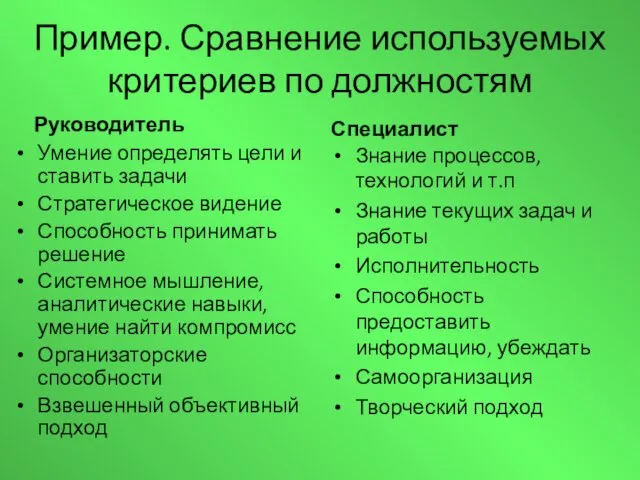

- 123. Пример. Сравнение используемых критериев по должностям Руководитель Умение определять цели и ставить задачи Стратегическое видение Способность

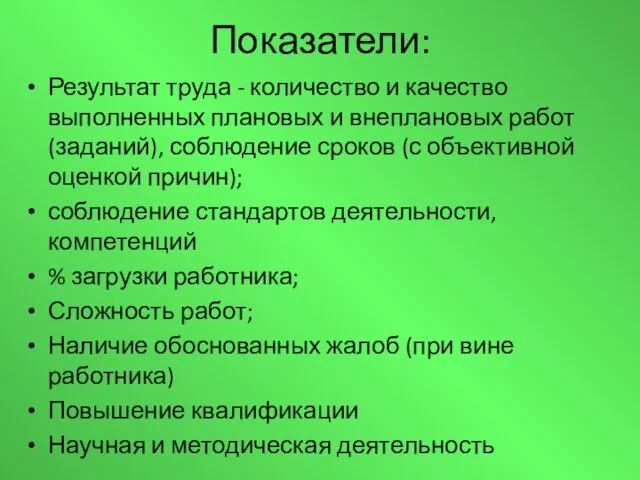

- 124. Показатели: Результат труда - количество и качество выполненных плановых и внеплановых работ (заданий), соблюдение сроков (с

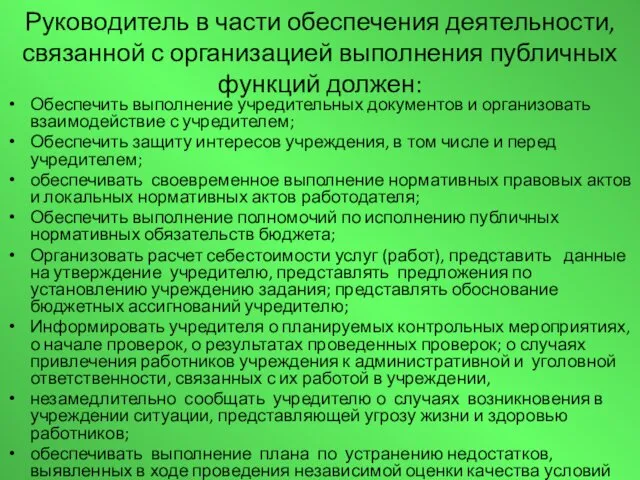

- 125. Руководитель в части обеспечения деятельности, связанной с организацией выполнения публичных функций должен: Обеспечить выполнение учредительных документов

- 126. Руководитель в части обеспечения деятельности, связанной с организацией выполнения публичных функций должен: Направлять учредителю предложения по

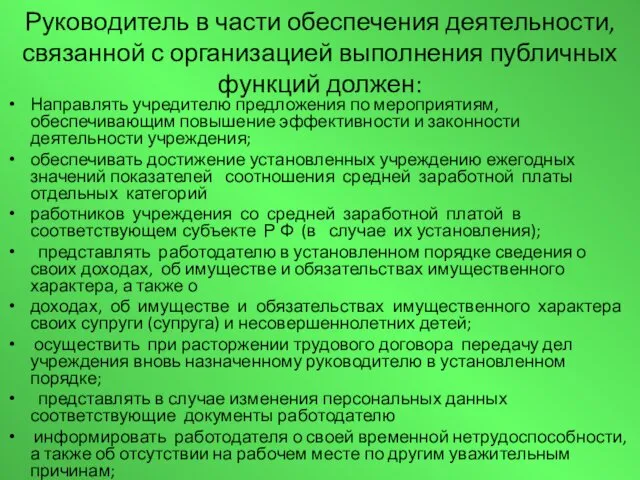

- 127. Полномочия учредителя: утверждение устава а учреждения, внесение в него изменений; рассмотрение и одобрение предложений руководителя учреждения

- 128. Крупная сделка, совершенная без предварительного согласия учредителя может быть признана недействительной по иску бюджетного учреждения или

- 129. Трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, или учредительными документами организации могут

- 130. Информация о рассчитываемой за календарный год среднемесячной заработной плате руководителей, их заместителей и главных бухгалтеров государственных

- 131. Эта информация может по решению государственных органов, органов местного самоуправления, организаций, осуществляющих функции и полномочия учредителя

- 132. Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены: При смене собственника имущества организации

- 133. Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены: Невыполнению требований антикоррупционного законодательства несоблюдение

- 134. Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены: принятия необоснованного решения руководителем организации

- 135. Пунктом 2 статьи 278 ТК РФ также допускается возможность прекращения трудового договора с руководителем организации по

- 136. Прекращение трудового договора с руководителем организации по основанию, установленному пунктом 2 статьи 278 ТК РФ, не

- 137. Если решение о прекращении трудового договора принято работодателем с нарушением принципов недопустимости злоупотребления правом и (или)

- 138. Контроль за деятельностью учреждений осуществляется: федеральными государственными органами, осуществляющими функции и полномочия учредителя, - в отношении

- 139. Контроль –обязательная функция управления, направленная на обеспечение достижения поставленных целей управления и представляющая собой проверку соответствия

- 140. Контроль (от лат. contra - против и rotulus - свиток). Должно быть сравнение с заданным.

- 141. В каждом субъекте, осуществляющем какую-либо деятельность, должна быть создана отражающая культуру управления объектом контрольная среда -

- 142. Контроль возможен только при установлении стандартов и критериев для объекта контроля

- 143. Цель контроля: обеспечение достижения заданного результата по объекту и предмету контроля

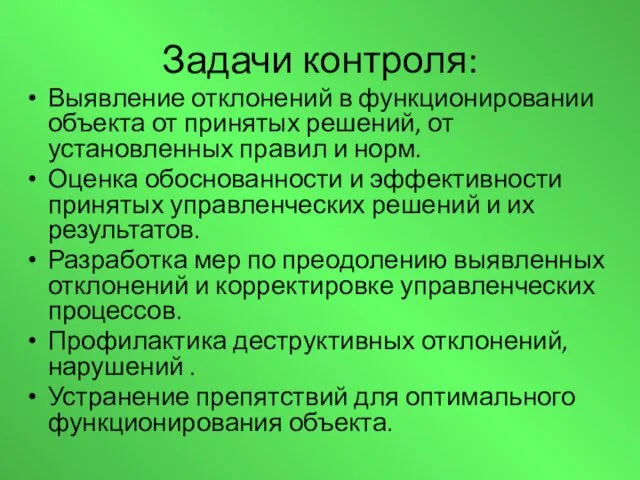

- 144. Задачи контроля: Выявление отклонений в функционировании объекта от принятых решений, от установленных правил и норм. Оценка

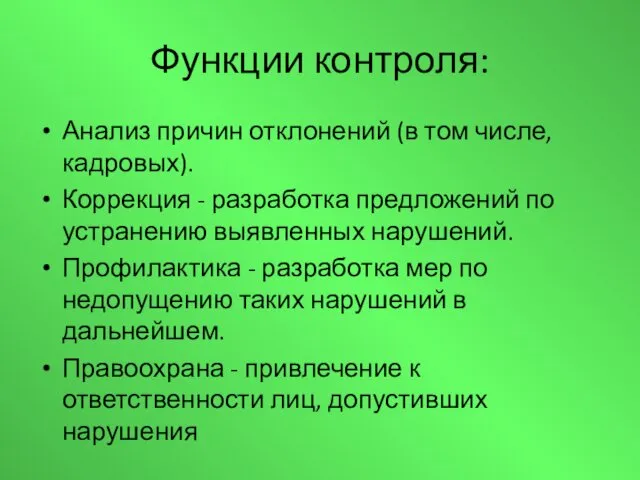

- 145. Функции контроля: Анализ причин отклонений (в том числе, кадровых). Коррекция - разработка предложений по устранению выявленных

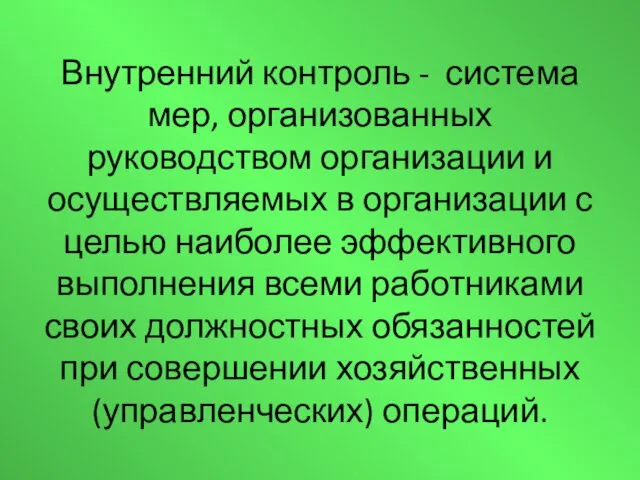

- 146. Внутренний контроль - система мер, организованных руководством организации и осуществляемых в организации с целью наиболее эффективного

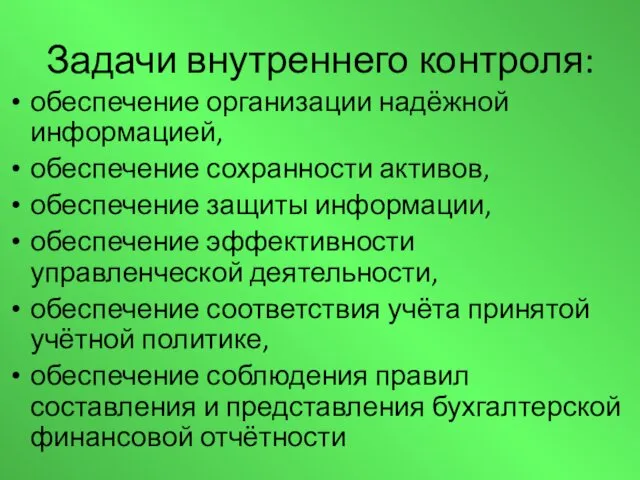

- 147. Задачи внутреннего контроля: обеспечение организации надёжной информацией, обеспечение сохранности активов, обеспечение защиты информации, обеспечение эффективности управленческой

- 148. Финансовый контроль по БК РФ: Внешний Внутренний государственный (муниципальный) контроль Внутренний контроль + внутренний аудит

- 149. Под внутренним финансовым контролем понимается непрерывный процесс, реализуемый руководством и должностными лицами (работниками) подразделений государственного органа

- 150. Внутренний финансовый контроль: внутренний процесс главного администратора бюджетных средств(ГАБС), администратора бюджетных средств (АБС), осуществляемый в целях

- 151. Субъекты внутреннего финансового контроля: Руководитель ГАБС, АБС ( учреждения) Заместители руководителя Должностные лица структурных подразделений внутреннего

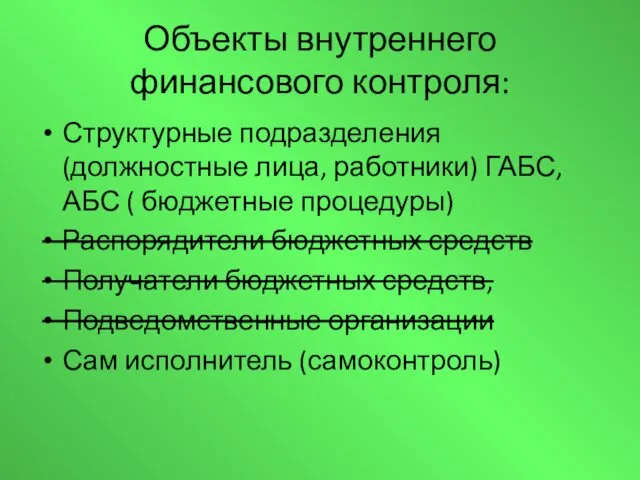

- 152. Объекты внутреннего финансового контроля: Структурные подразделения (должностные лица, работники) ГАБС, АБС ( бюджетные процедуры) Распорядители бюджетных

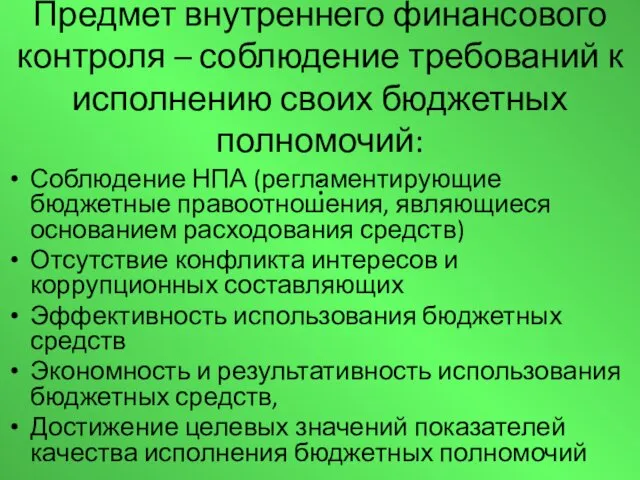

- 153. Предмет внутреннего финансового контроля – соблюдение требований к исполнению своих бюджетных полномочий: : Соблюдение НПА (регламентирующие

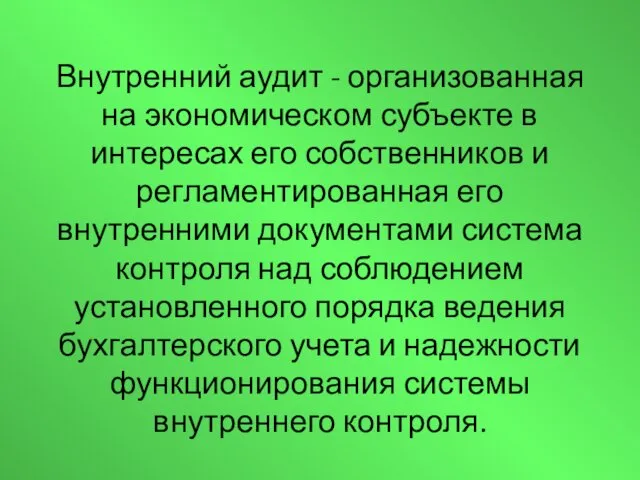

- 154. Внутренний аудит - организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами

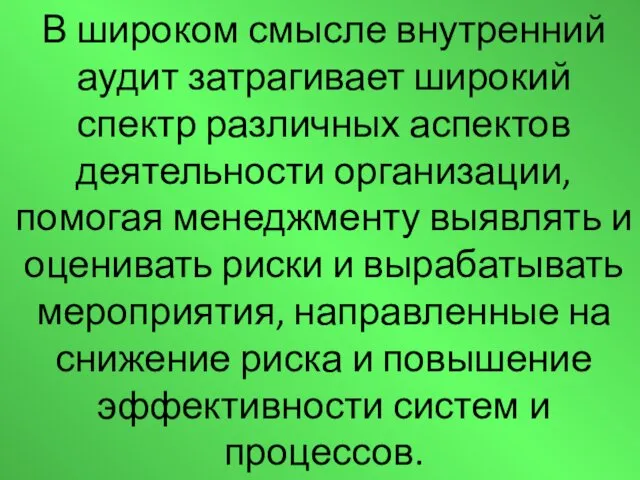

- 155. В широком смысле внутренний аудит затрагивает широкий спектр различных аспектов деятельности организации, помогая менеджменту выявлять и

- 156. Внутренний финансовый аудит является деятельностью по формированию и предоставлению руководителю главного администратора бюджетных средств, руководителю распорядителя

- 157. Внутренний финансовый аудит осуществляется в целях: оценки надежности внутреннего финансового контроля, и подготовки предложений об организации

- 158. Субъекты внутреннего финансового аудита: (на основе принципа функциональной независимости) структурные подразделения ГАБС, АБС, наделенные полномочиями по

- 159. В целях обеспечения принципа независимости аудиторские проверки организуют и осуществляют должностные лица, которые: не принимают участие

- 160. Объекты аудита: Главные администраторы бюджетных средств Администраторы бюджетных средств Получатели бюджетных средств

- 161. Предмет аудита: Исполнение бюджетных полномочий Качество финансового менеджмента АБС, получателя бюджетных средств, главного администратора бюджетных средств

- 162. Адресаты аудита: Руководитель главного администратора бюджетных средств, руководитель АБС, руководитель получателя бюджетных средств,

- 163. Федеральный закон от 31.07.2020 N 248-ФЗ "О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации"

- 164. Контрольный (надзорный) орган для целей управления рисками причинения вреда (ущерба) при осуществлении контроля (надзора) относит объекты

- 165. Критерии риска должны учитывать тяжесть причинения вреда (ущерба) охраняемым законом ценностям и вероятность наступления негативных событий,

- 166. При определении критериев риска оценка добросовестности контролируемых лиц проводится с учетом следующих сведений (при их наличии):

- 168. Скачать презентацию

Все изменения в правовом положении органов публичной власти и находящихся в

Все изменения в правовом положении органов публичной власти и находящихся в

Цель реформ

Повышение качества

власти

Цель реформ

Повышение качества

власти

Показатели качества

власти:

Правовая регламентированность

деятельности

Обеспечение

конечной результативности

Достижение эффективности

Общественная целесообразность

Показатели качества

власти:

Правовая регламентированность

деятельности

Обеспечение

конечной результативности

Достижение эффективности

Общественная целесообразность

«Распределительный»

принцип

переход

«Управленческий»

принцип

затраты

Результат

«Распределительный»

принцип

переход

«Управленческий»

принцип

затраты

Результат

Администрирование

Проектное управление

Администрирование

Проектное управление

Результат

Г(М)У

Иные

организации

Средства бюджета

ОПВ

задание

заказ

ассигнования

ассигнования

Результат

Г(М)У

Иные

организации

Средства бюджета

ОПВ

задание

заказ

ассигнования

ассигнования

Хозяйственная деятельность органов публичной власти может осуществляться исключительно для достижения целей

Хозяйственная деятельность органов публичной власти может осуществляться исключительно для достижения целей

Учреждения являются некоммерческими организациями, осуществляющими деятельность в целях, направленных на достижение

Учреждения являются некоммерческими организациями, осуществляющими деятельность в целях, направленных на достижение

При этом дополнительным ограничением для учреждений публичной формы собственности является то,

При этом дополнительным ограничением для учреждений публичной формы собственности является то,

Учреждения в публичной сфере создаются для оказания услуг в широком смысле

Учреждения в публичной сфере создаются для оказания услуг в широком смысле

Понятие публичных услуг

Международный стандарт ISO 9004-2

Межгосударственный стандарт ГОСТ 30335-95/ГОСТ Р

Понятие публичных услуг

Международный стандарт ISO 9004-2

Межгосударственный стандарт ГОСТ 30335-95/ГОСТ Р

Международный стандарт ISO 9004-2

Услуга - результат взаимодействия поставщика и заказчика

Международный стандарт ISO 9004-2

Услуга - результат взаимодействия поставщика и заказчика

ГОСТ 30335-95/ГОСТ Р 50646-94

Услуга - результат непосредственного взаимодействия исполнителя и потребителя,

ГОСТ 30335-95/ГОСТ Р 50646-94

Услуга - результат непосредственного взаимодействия исполнителя и потребителя,

ФЗ № 210-ФЗ.

Публичная услуга

(предоставляемая исполнительным органом публичной власти) :

Деятельность

ФЗ № 210-ФЗ.

Публичная услуга

(предоставляемая исполнительным органом публичной власти) :

Деятельность

Какие услуги регламентирует 210-ФЗ:

1)Предоставляемые исполнительно -распорядительными органами власти

По реализации функций

Какие услуги регламентирует 210-ФЗ:

1)Предоставляемые исполнительно -распорядительными органами власти

По реализации функций

Бюджетный кодекс (статья 6)

публичные услуги -

услуги (работы), оказываемые (выполняемые):

- органами

Бюджетный кодекс (статья 6)

публичные услуги -

услуги (работы), оказываемые (выполняемые):

- органами

Публичные услуги в широком смысле

деятельность по организации производства и предоставления публичных

Публичные услуги в широком смысле

деятельность по организации производства и предоставления публичных

Услуга в управленческом узком смысле

деятельность, которая имеет определенного потребителя, им заказана,

Услуга в управленческом узком смысле

деятельность, которая имеет определенного потребителя, им заказана,

Органы публичной власти:

Оказывают публичные услуги (выполнение функций, связанных с осуществлением властных

Органы публичной власти:

Оказывают публичные услуги (выполнение функций, связанных с осуществлением властных

Организация оказания публичных услуг –

основанные на нормах права отношения между

Организация оказания публичных услуг – основанные на нормах права отношения между

Услуга всегда имеет персонально определенного потребителя

Выполнение функций публичной власти направлено на

Услуга всегда имеет персонально определенного потребителя

Выполнение функций публичной власти направлено на

В тех случаях, когда населению нормами права не гарантировано предоставление

В тех случаях, когда населению нормами права не гарантировано предоставление

В тех сферах, где уже существует и может развиваться частное предпринимательство,

В тех сферах, где уже существует и может развиваться частное предпринимательство,

Необходимо соблюдать принцип субсидиарности:

ОПВ должен заниматься хозяйственной деятельностью (в т. ч.

Необходимо соблюдать принцип субсидиарности:

ОПВ должен заниматься хозяйственной деятельностью (в т. ч.

В части гарантированного предоставления услуг, в особенности коммунальных и иных повседневной

В части гарантированного предоставления услуг, в особенности коммунальных и иных повседневной

Решение вопросов компетенции органов публичной власти, связанных с предоставлением услуг, состоит

Решение вопросов компетенции органов публичной власти, связанных с предоставлением услуг, состоит

Органы публичной власти несут ответственность не за содержание организаций публичной формы

Органы публичной власти несут ответственность не за содержание организаций публичной формы

Наличие организаций публичной формы собственности не является, за редким исключением, необходимым

Наличие организаций публичной формы собственности не является, за редким исключением, необходимым

Публичные услуги могут оказываться как ОПВ, так и различными хозяйствующими субъектами.

Публичные услуги могут оказываться как ОПВ, так и различными хозяйствующими субъектами.

Большое значение в выборе способа организации оказания услуги играют источники возможного

Большое значение в выборе способа организации оказания услуги играют источники возможного

Способы организации предоставления услуг:

Организация населения

Выбор поставщика

и заключение

контракта

Субсидии населению

Создание условий

для развития

Способы организации предоставления услуг:

Организация населения

Выбор поставщика

и заключение

контракта

Субсидии населению

Создание условий

для развития

Создание учреждений публичной формы собственности и финансируемых из бюджета оправданно только

Создание учреждений публичной формы собственности и финансируемых из бюджета оправданно только

Полномочия учредителя учреждения публичной формы собственности может осуществлять от имени ППО

Полномочия учредителя учреждения публичной формы собственности может осуществлять от имени ППО

Объем финансирования расходов из бюджета определяется:

Содержанием расходных обязательств,

минимальными социальными стандартами

Объем финансирования расходов из бюджета определяется:

Содержанием расходных обязательств,

минимальными социальными стандартами

Объем финансирования определяется:

Объемом и размерами выплат населению (публичные нормативные обязательства)

Условиями и

Объем финансирования определяется:

Объемом и размерами выплат населению (публичные нормативные обязательства)

Условиями и

Что может влиять на размер финансирования при установлении нормативов (1):

стоимость ресурсов,

Что может влиять на размер финансирования при установлении нормативов (1):

стоимость ресурсов,

В обоснование изменений бюджетных ассигнований должно быть приведено:

пояснение, детализирующее содержание произошедших

В обоснование изменений бюджетных ассигнований должно быть приведено:

пояснение, детализирующее содержание произошедших

Факторы изменения объема финансирования:

Изменения ставок (условий) оплаты труда (денежного содержания);

Изменения численности

Факторы изменения объема финансирования:

Изменения ставок (условий) оплаты труда (денежного содержания);

Изменения численности

Факторы изменения объема финансирования:

Изменения физических объемов приобретения товаров (работ, услуг) для

Факторы изменения объема финансирования:

Изменения физических объемов приобретения товаров (работ, услуг) для

БК установлен принцип адресности и целевого характера бюджетных средств –

бюджетные

БК установлен принцип адресности и целевого характера бюджетных средств – бюджетные

Целевые статьи и виды расходов бюджетов формируются в соответствии с расходными

Целевые статьи и виды расходов бюджетов формируются в соответствии с расходными

Бюджетное задание для отдельной бюджетной организации определяет ее роль в достижении

Бюджетное задание для отдельной бюджетной организации определяет ее роль в достижении

Для МФЦ задание устанавливает работы по организации оказания услуг, а не

Для МФЦ задание устанавливает работы по организации оказания услуг, а не

Для каждой бюджетной организации собственником составляется исчерпывающий перечень оказываемых ею бюджетных

Для каждой бюджетной организации собственником составляется исчерпывающий перечень оказываемых ею бюджетных

По каждой бюджетной услуге, оказываемой бюджетной организацией, необходимо вести раздельный

По каждой бюджетной услуге, оказываемой бюджетной организацией, необходимо вести раздельный

При расчете себестоимости услуги необходимо учитывать все виды затрат, включая амортизационные

При расчете себестоимости услуги необходимо учитывать все виды затрат, включая амортизационные

Планирование и мониторинг себестоимости бюджетных услуг осуществляются самими бюджетными организациями. Утверждается

Планирование и мониторинг себестоимости бюджетных услуг осуществляются самими бюджетными организациями. Утверждается

БУ и АУ

не являются участниками бюджетного процесса.

Для БУ и АУ сметы

БУ и АУ не являются участниками бюджетного процесса. Для БУ и АУ сметы

Бюджетные организации самостоятельно осуществляют расходы на оказание бюджетных услуг в

Бюджетные организации самостоятельно осуществляют расходы на оказание бюджетных услуг в

Основным предметом планирования деятельности бюджетной организации и контроля выступают объем

Основным предметом планирования деятельности бюджетной организации и контроля выступают объем

Требуется определить «приемлемую» деятельность ОПВ (и, соответственно, учреждений)

Обязательная деятельность по законодательству;

Сравнение

Требуется определить «приемлемую» деятельность ОПВ (и, соответственно, учреждений)

Обязательная деятельность по законодательству;

Сравнение

Сокращение финансирования (общей суммы расходов) бюджетных организаций может осуществляться только

Сокращение финансирования (общей суммы расходов) бюджетных организаций может осуществляться только

Сокращение расходов является экстраординарной мерой и — при отсутствии других решений

Сокращение расходов является экстраординарной мерой и — при отсутствии других решений

Пересмотр контрактов с коммерческими организациями в связи с сокращением расходов осуществляется

Пересмотр контрактов с коммерческими организациями в связи с сокращением расходов осуществляется

Выполнение ЦБ по отношению к учреждениям, чье бухгалтерское обслуживание ЦБ осуществляют,

Выполнение ЦБ по отношению к учреждениям, чье бухгалтерское обслуживание ЦБ осуществляют,

От имени ППО его права осуществляют уполномоченные органы ПВ в соответствии

От имени ППО его права осуществляют уполномоченные органы ПВ в соответствии

Органы ПВ действуют от имени и в интересах населения ППО. Их

Органы ПВ действуют от имени и в интересах населения ППО. Их

Субъекты

гражданских

правоотношений:

Физические

лица

Юридические

лица

особые субъекты:

РФ, субъекты РФ,

МО

органы - не лица

Субъекты

гражданских

правоотношений:

Физические

лица

Юридические

лица

особые субъекты:

РФ, субъекты РФ,

МО

органы - не лица

Правомочия при участии МО в гражданских правоотношениях:

Приобретение и распоряжение имуществом

Заключение договоров

Правомочия при участии МО в гражданских правоотношениях:

Приобретение и распоряжение имуществом

Заключение договоров

Совмещение функций запрещено

Властные структуры

(административные)

Хозяйствующие субъекты

Совмещение функций запрещено

Властные структуры

(административные)

Хозяйствующие субъекты

Юридическое лицо- организация

Создается учредителем для осуществления хозяйственной деятельности

Имеет в собственности, оперативном

Юридическое лицо- организация

Создается учредителем для осуществления хозяйственной деятельности

Имеет в собственности, оперативном

Орган публичной власти- власть:

Организованное, в официальных формах воздействие на сознание и

Орган публичной власти- власть:

Организованное, в официальных формах воздействие на сознание и

Различия органов МСУ и организаций (учреждений)

Органы

Регламентация – публичным правом

Обладают властными (административными)

Различия органов МСУ и организаций (учреждений)

Органы

Регламентация – публичным правом

Обладают властными (административными)

При принятии решения о создании органов ПВ как юридических лиц необходимо

При принятии решения о создании органов ПВ как юридических лиц необходимо

Ответственность по обязательствам ОПВ и их структурных подразделений в любом случае

Ответственность по обязательствам ОПВ и их структурных подразделений в любом случае

Публичное образование может наделить отдельные органы, действующие от его имени, различными

Публичное образование может наделить отдельные органы, действующие от его имени, различными

Наделение ППО гражданской правоспособностью необходимо лишь постольку, поскольку решение вопросов компетенции

Наделение ППО гражданской правоспособностью необходимо лишь постольку, поскольку решение вопросов компетенции

Быть участником гражданских правоотношений, обладать всеми правами и обязанностями может только

Быть участником гражданских правоотношений, обладать всеми правами и обязанностями может только

От имени ППО в соответствии со ст.125 ГК РФ могут своими

От имени ППО в соответствии со ст.125 ГК РФ могут своими

Пределы и объем такого участия определяются актами, устанавливающими статус данных органов

Пределы и объем такого участия определяются актами, устанавливающими статус данных органов

Гражданское законодательство определяет правовое положение участников гражданского оборота

К имущественным отношениям,

Гражданское законодательство определяет правовое положение участников гражданского оборота

К имущественным отношениям,

БК РФ при определении участников бюджетного процесса и их полномочий не

БК РФ при определении участников бюджетного процесса и их полномочий не

Совмещение функций запрещено

Властные структуры

(административные)

Хозяйствующие субъекты

Совмещение функций запрещено

Властные структуры

(административные)

Хозяйствующие субъекты

Совмещение функций недопустимо

ГРБС

Получатель БС

Совмещение функций недопустимо

ГРБС

Получатель БС

Включение в структуру администрации «органов» администрации связано с исполнением бюджетного законодательства

Включение в структуру администрации «органов» администрации связано с исполнением бюджетного законодательства

ГРБС:

Участие в бюджетных, а не гражданских правоотношениях

Установление задания бюджетным учреждениям

Утверждение

ГРБС:

Участие в бюджетных, а не гражданских правоотношениях

Установление задания бюджетным учреждениям

Утверждение

Получатель БС:

Участие в гражданских и бюджетных правоотношениях

Выполнение задания учредителя

Принятие и

Получатель БС:

Участие в гражданских и бюджетных правоотношениях

Выполнение задания учредителя

Принятие и

ГРБС: ПБС:

Регулирует (администрирует)

Устанавливает задания

Контролирует

Планирует

Хозяйствует

Исполняет задания

Отчитывается

Реализует планы

ГРБС: ПБС:

Регулирует (администрирует)

Устанавливает задания

Контролирует

Планирует

Хозяйствует

Исполняет задания

Отчитывается

Реализует планы

Необходимо рассмотреть два аспекта определения статуса структурных подразделений Администрации МО:

потребность в

Необходимо рассмотреть два аспекта определения статуса структурных подразделений Администрации МО:

потребность в

Руководитель организации -

физическое лицо, которое в соответствии с Трудовым Кодексом,

Руководитель организации -

физическое лицо, которое в соответствии с Трудовым Кодексом,

Правовой статус руководителя учреждения включает

Правовой статус, связанный с организацией деятельности учреждения

Правовой статус руководителя учреждения включает

Правовой статус, связанный с организацией деятельности учреждения

Права и обязанности руководителя учреждения определяются

ФЗ;

Законами субъектов РФ;

НПА ОМС;

Уставом учреждения;

Локальными правовыми

Права и обязанности руководителя учреждения определяются

ФЗ;

Законами субъектов РФ;

НПА ОМС;

Уставом учреждения;

Локальными правовыми

Руководитель самостоятельно осуществляет руководство деятельностью

учреждения в соответствии с законодательством РФ,

законодательством субъекта

Руководитель самостоятельно осуществляет руководство деятельностью учреждения в соответствии с законодательством РФ, законодательством субъекта

Руководитель учреждения осуществляет управленческую, руководящую и организационную деятельность.

Руководитель учреждения осуществляет управленческую, руководящую и организационную деятельность.

«Организационная, руководящая и управленческая деятельность есть «деятельность над деятельностью», она направлена

«Организационная, руководящая и управленческая деятельность есть «деятельность над деятельностью», она направлена

Основные функции управления:

Целеполагание

Анализ

Прогнозирование, сценирование

Планирование

Организация (в том числе регулирование, финансирование)

Координирование

Мотивация, стимулирование

Учет

Мониторинг, контроль

Основные функции управления:

Целеполагание

Анализ

Прогнозирование, сценирование

Планирование

Организация (в том числе регулирование, финансирование)

Координирование

Мотивация, стимулирование

Учет

Мониторинг, контроль

Руководитель учреждения должен обеспечить:

Определение на основе конституционных норм и законодательства, устава

Руководитель учреждения должен обеспечить:

Определение на основе конституционных норм и законодательства, устава

Руководитель:

действует без доверенности от имени учреждения;

может выдавать доверенности работникам, совершать иные

Руководитель:

действует без доверенности от имени учреждения;

может выдавать доверенности работникам, совершать иные

Стратегическое управление – это управление, которое ориентирует деятельность на запросы потребителей,

Стратегическое управление – это управление, которое ориентирует деятельность на запросы потребителей,

При нестратегическом управлении организации планируют свою деятельность, исходя из того, что

При нестратегическом управлении организации планируют свою деятельность, исходя из того, что

Признаки стратегического управления:

направленность на долгосрочную перспективу,

ориентация на потребителя,

реагирование на

Признаки стратегического управления:

направленность на долгосрочную перспективу,

ориентация на потребителя,

реагирование на

Существенные черты стратегического управления:

его инновационный (создание конкурентных преимуществ на основе инноваций)

Существенные черты стратегического управления:

его инновационный (создание конкурентных преимуществ на основе инноваций)

Инновационной считается деятельность, направленная на:

создание и организацию производства принципиально новой

Инновационной считается деятельность, направленная на: создание и организацию производства принципиально новой

Различия текущего и стратегического управления:

Текущее

Цель: поддержание функционирования основных систем жизнеобеспечения и

Различия текущего и стратегического управления:

Текущее

Цель: поддержание функционирования основных систем жизнеобеспечения и

Существует множество моделей процесса стратегического управления, однако три ключевых этапа являются

Существует множество моделей процесса стратегического управления, однако три ключевых этапа являются

Стратегический подход в управлении позволяет руководителям избежать навязывания какой-то одной модели

Стратегический подход в управлении позволяет руководителям избежать навязывания какой-то одной модели

Главная цель стратегического управления - развитие потенциала и поддержание стратегической способности

Главная цель стратегического управления - развитие потенциала и поддержание стратегической способности

Стратегическое управление - это процесс принятия и осуществления стратегических решений, центральным

Стратегическое управление - это процесс принятия и осуществления стратегических решений, центральным

Руководитель, организовывая работу учреждения, должен:

Обеспечить эффективную деятельность учреждения , организовать административно-хозяйственную,

Руководитель, организовывая работу учреждения, должен:

Обеспечить эффективную деятельность учреждения , организовать административно-хозяйственную,

Руководитель, организовывая работу учреждения, должен:

требовать соблюдения работниками учреждения правил внутреннего

Руководитель, организовывая работу учреждения, должен:

требовать соблюдения работниками учреждения правил внутреннего

Эффективность:

Экономичность (наилучшее соотношение ресурс/результат)

Продуктивность (характеризует рациональность использования ресурсов: объем произведенной продукции

Эффективность:

Экономичность (наилучшее соотношение ресурс/результат)

Продуктивность (характеризует рациональность использования ресурсов: объем произведенной продукции

При построении организационных структур необходимо разделить:

Стратегическое и текущее планирование

Планирование и исполнение

Регулирование

При построении организационных структур необходимо разделить:

Стратегическое и текущее планирование

Планирование и исполнение

Регулирование

Совмещение блока стратегического управления и хозяйственного управления приводит к резкому торможению

Совмещение блока стратегического управления и хозяйственного управления приводит к резкому торможению

Наиболее объективно можно определить потребность в работниках учреждений в конкретном ППО

при

Наиболее объективно можно определить потребность в работниках учреждений в конкретном ППО

при

Формы разделения труда:

функциональное,

технологическое,

профессиональное

квалификационное.

Формы разделения труда:

функциональное,

технологическое,

профессиональное

квалификационное.

Должность характеризуется установленным комплексом обязанностей и прав, рассчитанным на одного человека

Должность характеризуется установленным комплексом обязанностей и прав, рассчитанным на одного человека

Должность:

служит элементом, первичной ячейкой аппарата организации как некой системы;

Должность:

служит элементом, первичной ячейкой аппарата организации как некой системы;

Для установления требуемых должностей

необходимо определить комплекс полномочий (работ) органа или организации,

Для установления требуемых должностей

необходимо определить комплекс полномочий (работ) органа или организации,

Численность персонала должна быть такой, чтобы обеспечить выполнение всего объема работ,

Численность персонала должна быть такой, чтобы обеспечить выполнение всего объема работ,

Для установления численности персонала надо:

Использовать основные законы управления и правила формирования

Для установления численности персонала надо:

Использовать основные законы управления и правила формирования

Для установления численности персонала надо:

Учитывать обязательства учреждения (задание) и исполняемые функции

Проводить

Для установления численности персонала надо:

Учитывать обязательства учреждения (задание) и исполняемые функции

Проводить

Для установления численности персонала надо:

Проводить анализ документооборота,

Использовать объективные факторы установления

Для установления численности персонала надо:

Проводить анализ документооборота,

Использовать объективные факторы установления

Элементами новой организации труда, направленной на оптимизацию управления являются

оптимизация управления и

Элементами новой организации труда, направленной на оптимизацию управления являются

оптимизация управления и

Наличие объектов собственности требует несения бремени содержания данных объектов и, следовательно,

Наличие объектов собственности требует несения бремени содержания данных объектов и, следовательно,

ППО в отношении объектов публичной собственности обязаны обеспечить безопасное содержание таких

ППО в отношении объектов публичной собственности обязаны обеспечить безопасное содержание таких

Должны быть предусмотрены и отнормированы расходы на обеспечение сохранности имущества, управление

Должны быть предусмотрены и отнормированы расходы на обеспечение сохранности имущества, управление

Расходы на восстановление имущества касаются и восстановления состава объектов особо ценного

Расходы на восстановление имущества касаются и восстановления состава объектов особо ценного

Оцениваются (для организаций):

Соответствие деятельности уставной;

Количественные и качественные показатели задания;

Соблюдение требований учредительных

Оцениваются (для организаций):

Соответствие деятельности уставной;

Количественные и качественные показатели задания;

Соблюдение требований учредительных

Оцениваются (для персонала):

Показатели, соответствующие профессионально-должностным характеристикам (знание законодательства и его правильное

Оцениваются (для персонала):

Показатели, соответствующие профессионально-должностным характеристикам (знание законодательства и его правильное

Управленческие профессиональные качества

планирование деятельности и ресурсов;

постановка задач и организация деятельности;

контроль

Управленческие профессиональные качества

планирование деятельности и ресурсов;

постановка задач и организация деятельности;

контроль

Пример. Сравнение используемых критериев по должностям

Руководитель

Умение определять цели и ставить задачи

Стратегическое

Пример. Сравнение используемых критериев по должностям

Руководитель

Умение определять цели и ставить задачи

Стратегическое

Показатели:

Результат труда - количество и качество выполненных плановых и внеплановых работ

Показатели:

Результат труда - количество и качество выполненных плановых и внеплановых работ

Руководитель в части обеспечения деятельности, связанной с организацией выполнения публичных функций

Руководитель в части обеспечения деятельности, связанной с организацией выполнения публичных функций

Руководитель в части обеспечения деятельности, связанной с организацией выполнения публичных функций

Руководитель в части обеспечения деятельности, связанной с организацией выполнения публичных функций

Полномочия учредителя:

утверждение устава а учреждения, внесение в него изменений;

рассмотрение и одобрение

Полномочия учредителя:

утверждение устава а учреждения, внесение в него изменений;

рассмотрение и одобрение

Крупная сделка, совершенная без предварительного согласия учредителя может быть признана недействительной

Крупная сделка, совершенная без предварительного согласия учредителя может быть признана недействительной

Трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права,

Трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права,

Информация о рассчитываемой за календарный год среднемесячной заработной плате руководителей, их

Информация о рассчитываемой за календарный год среднемесячной заработной плате руководителей, их

Эта информация может по решению государственных органов, органов местного самоуправления, организаций,

Эта информация может по решению государственных органов, органов местного самоуправления, организаций,

Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены:

При

Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены:

При

Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены:

Невыполнению

Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены:

Невыполнению

Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены:

принятия

Трудовые отношения с руководителем учреждения могут быть, помимо обычных случаев, прекращены:

принятия

Пунктом 2 статьи 278 ТК РФ также допускается возможность прекращения трудового

Пунктом 2 статьи 278 ТК РФ также допускается возможность прекращения трудового

Прекращение трудового договора с руководителем организации по основанию, установленному пунктом 2

Прекращение трудового договора с руководителем организации по основанию, установленному пунктом 2

Если решение о прекращении трудового договора принято работодателем с нарушением принципов

Если решение о прекращении трудового договора принято работодателем с нарушением принципов

Контроль за деятельностью учреждений осуществляется:

федеральными государственными органами, осуществляющими функции и полномочия

Контроль за деятельностью учреждений осуществляется:

федеральными государственными органами, осуществляющими функции и полномочия

Контроль –обязательная функция управления, направленная на обеспечение достижения поставленных целей управления

Контроль –обязательная функция управления, направленная на обеспечение достижения поставленных целей управления

Контроль (от лат. contra - против и rotulus - свиток).

Должно быть

Контроль (от лат. contra - против и rotulus - свиток). Должно быть

В каждом субъекте, осуществляющем какую-либо деятельность, должна быть создана отражающая культуру

В каждом субъекте, осуществляющем какую-либо деятельность, должна быть создана отражающая культуру

Контроль возможен только при установлении стандартов и критериев для объекта контроля

Контроль возможен только при установлении стандартов и критериев для объекта контроля

Цель контроля:

обеспечение достижения заданного результата по объекту и предмету контроля

Цель контроля:

обеспечение достижения заданного результата по объекту и предмету контроля

Задачи контроля:

Выявление отклонений в функционировании объекта от принятых решений, от установленных

Задачи контроля:

Выявление отклонений в функционировании объекта от принятых решений, от установленных

Функции контроля:

Анализ причин отклонений (в том числе, кадровых).

Коррекция - разработка предложений

Функции контроля:

Анализ причин отклонений (в том числе, кадровых).

Коррекция - разработка предложений

Внутренний контроль - система мер, организованных руководством организации и осуществляемых в

Внутренний контроль - система мер, организованных руководством организации и осуществляемых в

Задачи внутреннего контроля:

обеспечение организации надёжной информацией,

обеспечение сохранности активов,

обеспечение защиты информации,

обеспечение эффективности

Задачи внутреннего контроля:

обеспечение организации надёжной информацией,

обеспечение сохранности активов,

обеспечение защиты информации,

обеспечение эффективности

Финансовый контроль по БК РФ:

Внешний

Внутренний государственный (муниципальный) контроль

Внутренний контроль

+ внутренний аудит

Финансовый контроль по БК РФ:

Внешний

Внутренний государственный (муниципальный) контроль

Внутренний контроль

+ внутренний аудит

Под внутренним финансовым контролем понимается непрерывный процесс, реализуемый руководством и должностными

Под внутренним финансовым контролем понимается непрерывный процесс, реализуемый руководством и должностными

Внутренний финансовый контроль:

внутренний процесс главного администратора бюджетных средств(ГАБС), администратора бюджетных средств

Внутренний финансовый контроль:

внутренний процесс главного администратора бюджетных средств(ГАБС), администратора бюджетных средств

Субъекты внутреннего финансового контроля:

Руководитель ГАБС, АБС ( учреждения)

Заместители руководителя

Должностные лица структурных

Субъекты внутреннего финансового контроля:

Руководитель ГАБС, АБС ( учреждения)

Заместители руководителя

Должностные лица структурных

Объекты внутреннего финансового контроля:

Структурные подразделения (должностные лица, работники) ГАБС, АБС (

Объекты внутреннего финансового контроля:

Структурные подразделения (должностные лица, работники) ГАБС, АБС (

Предмет внутреннего финансового контроля – соблюдение требований к исполнению своих бюджетных

Предмет внутреннего финансового контроля – соблюдение требований к исполнению своих бюджетных

Внутренний аудит - организованная на экономическом субъекте в интересах его собственников

Внутренний аудит - организованная на экономическом субъекте в интересах его собственников

В широком смысле внутренний аудит затрагивает широкий спектр различных аспектов деятельности

В широком смысле внутренний аудит затрагивает широкий спектр различных аспектов деятельности

Внутренний финансовый аудит является деятельностью по формированию и предоставлению руководителю главного

Внутренний финансовый аудит является деятельностью по формированию и предоставлению руководителю главного

Внутренний финансовый аудит осуществляется в целях:

оценки надежности внутреннего финансового контроля, и

Внутренний финансовый аудит осуществляется в целях:

оценки надежности внутреннего финансового контроля, и

Субъекты внутреннего финансового аудита:

(на основе принципа функциональной независимости)

структурные подразделения ГАБС, АБС,

Субъекты внутреннего финансового аудита:

(на основе принципа функциональной независимости)

структурные подразделения ГАБС, АБС,

В целях обеспечения принципа независимости аудиторские проверки организуют и осуществляют должностные

В целях обеспечения принципа независимости аудиторские проверки организуют и осуществляют должностные

Объекты аудита:

Главные администраторы бюджетных средств

Администраторы бюджетных средств

Получатели бюджетных средств

Объекты аудита:

Главные администраторы бюджетных средств

Администраторы бюджетных средств

Получатели бюджетных средств

Предмет аудита:

Исполнение бюджетных полномочий

Качество финансового менеджмента АБС, получателя бюджетных средств,

Предмет аудита:

Исполнение бюджетных полномочий

Качество финансового менеджмента АБС, получателя бюджетных средств,

Адресаты аудита:

Руководитель главного администратора бюджетных средств,

руководитель АБС,

руководитель получателя бюджетных

Адресаты аудита:

Руководитель главного администратора бюджетных средств,

руководитель АБС,

руководитель получателя бюджетных

Федеральный закон от 31.07.2020 N 248-ФЗ "О государственном контроле (надзоре) и

Федеральный закон от 31.07.2020 N 248-ФЗ "О государственном контроле (надзоре) и

Контрольный (надзорный) орган для целей управления рисками причинения вреда (ущерба) при

Контрольный (надзорный) орган для целей управления рисками причинения вреда (ущерба) при

Критерии риска должны учитывать тяжесть причинения вреда (ущерба) охраняемым законом ценностям

Критерии риска должны учитывать тяжесть причинения вреда (ущерба) охраняемым законом ценностям

При определении критериев риска оценка добросовестности контролируемых лиц проводится с учетом

При определении критериев риска оценка добросовестности контролируемых лиц проводится с учетом

Мышечные релаксанты

Мышечные релаксанты Презентация к проекту Музыкально-эстетическое воспитание детей с ОВЗ

Презентация к проекту Музыкально-эстетическое воспитание детей с ОВЗ КОНСУЛЬТАЦИЯ ДЛЯ ВОСПИТАТЕЛЕЙ Блог в педагогической деятельности воспитателя

КОНСУЛЬТАЦИЯ ДЛЯ ВОСПИТАТЕЛЕЙ Блог в педагогической деятельности воспитателя Судебно-медицинская экспертиза отравлений

Судебно-медицинская экспертиза отравлений Морские контейнерные перевозки

Морские контейнерные перевозки Презентация по проекту на тему:Технологии, повышающие качество жизни школьников.

Презентация по проекту на тему:Технологии, повышающие качество жизни школьников. Музейная педагогика в ДОУ (презентация)

Музейная педагогика в ДОУ (презентация) Объемы тел вращения

Объемы тел вращения Презентация Новогодняя. Звуко-буквенный анализ и синтез слов.

Презентация Новогодняя. Звуко-буквенный анализ и синтез слов. Русская литература первой половины XIX века

Русская литература первой половины XIX века Ведущая и организатор. Собственные проекты

Ведущая и организатор. Собственные проекты День космонавтики

День космонавтики Перпендикулярные прямые

Перпендикулярные прямые Вн. Политика. Ипполитова, Храмова

Вн. Политика. Ипполитова, Храмова Моделирование системы профориентационной работы

Моделирование системы профориентационной работы Флаг Краснодарского края

Флаг Краснодарского края Verbos espa

Verbos espa Коррозия металлов

Коррозия металлов Общее равновесие в международной торговле. Стандартная модель международной торговли (СММТ)

Общее равновесие в международной торговле. Стандартная модель международной торговли (СММТ) Нетрадиционные методы в логопедии - биоэнергопластика

Нетрадиционные методы в логопедии - биоэнергопластика Закаливание организма

Закаливание организма Азбука театра. Театр видимый и невидимый

Азбука театра. Театр видимый и невидимый Великие географические открытия.

Великие географические открытия. Динамические структуры данных. Графы

Динамические структуры данных. Графы Презентация Условия сохранения психического здоровья воспитанников в детском саду и в семье

Презентация Условия сохранения психического здоровья воспитанников в детском саду и в семье Презентация Белки – основа органической жизни

Презентация Белки – основа органической жизни Особенности организации досуговых мероприятий

Особенности организации досуговых мероприятий Художник Алексей Virus

Художник Алексей Virus