- Аудиторское заключение

Содержание

- 2. Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности, содержащий выраженное в установленной

- 3. Аудиторское заключение обычно состоит из трех частей: вводной, аналитической и итоговой. К нему прилагается бухгалтерская отчетность

- 4. Вводная часть аудиторского заключения, выдаваемого аудиторской фирмой, включает в себя: название документа в целом - «Аудиторское

- 5. Вводная часть аудиторского заключения, выдаваемого аудитором, работающим самостоятельно, включает в себя: название документа в целом -

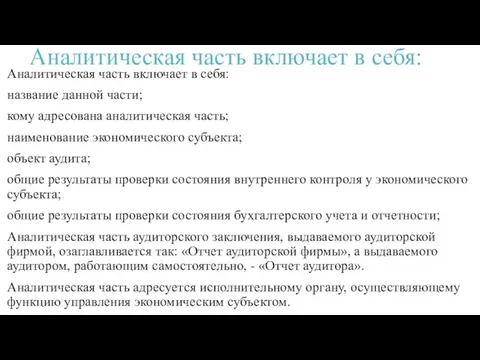

- 6. Аналитическая часть включает в себя: Аналитическая часть включает в себя: название данной части; кому адресована аналитическая

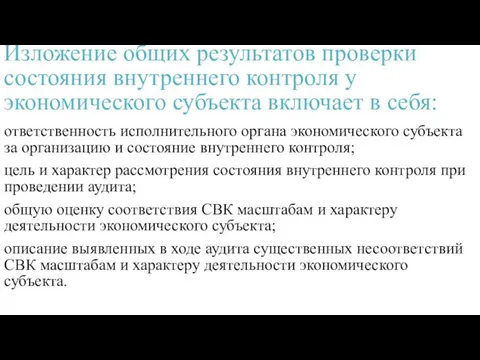

- 7. Изложение общих результатов проверки состояния внутреннего контроля у экономического субъекта включает в себя: ответственность исполнительного органа

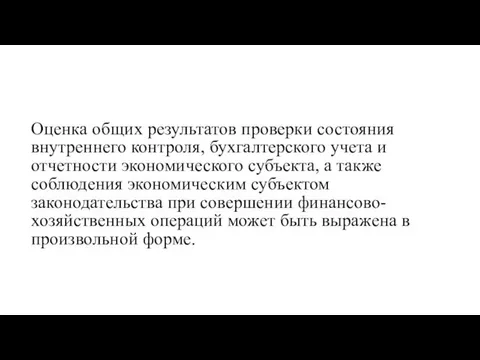

- 8. Оценка общих результатов проверки состояния внутреннего контроля, бухгалтерского учета и отчетности экономического субъекта, а также соблюдения

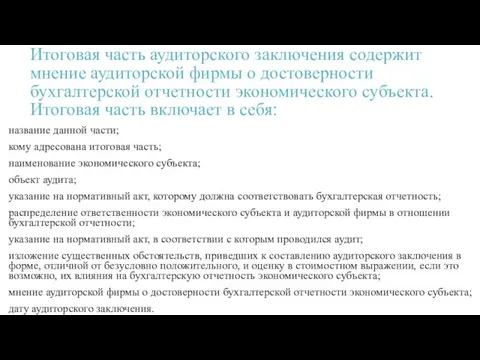

- 9. Итоговая часть аудиторского заключения содержит мнение аудиторской фирмы о достоверности бухгалтерской отчетности экономического субъекта. Итоговая часть

- 10. Итоговая часть аудиторского заключения, выдаваемого аудиторской фирмой, озаглавливается так: «Заключение аудиторской фирмы», а выдаваемого аудитором, работающим

- 11. Итоговая часть адресуется учредителям (участникам) экономического субъекта, если иное не предусмотрено договором на проведение аудита; в

- 12. В итоговой части должно быть описано распределение ответственности между экономическим субъектом и аудиторской фирмой в отношении

- 13. Бухгалтерская отчетность, прилагаемая к аудиторскому заключению, должна быть составлена по формам, установленным для экономических субъектов данного

- 14. Если в результате аудита выявлены существенные искажения бухгалтерской отчетности, то в прилагаемой к аудиторскому заключению бухгалтерской

- 15. Аудиторская фирма может использовать любой иной способ представления скорректированной бухгалтерской отчетности экономического субъекта, дающий полное и

- 16. Представление аудиторского заключения Аудиторская фирма должна представить экономическому субъекту не менее двух первых экземпляров аудиторского заключения:

- 18. Скачать презентацию

Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности,

Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности,

Аудиторское заключение обычно состоит из трех частей: вводной, аналитической и итоговой.

Аудиторское заключение обычно состоит из трех частей: вводной, аналитической и итоговой.

Вводная часть аудиторского заключения, выдаваемого аудиторской фирмой, включает в себя:

название документа

Вводная часть аудиторского заключения, выдаваемого аудиторской фирмой, включает в себя:

название документа

Вводная часть аудиторского заключения, выдаваемого аудитором, работающим самостоятельно, включает в себя:

название

Вводная часть аудиторского заключения, выдаваемого аудитором, работающим самостоятельно, включает в себя:

название

Аналитическая часть включает в себя:

Аналитическая часть включает в себя:

название данной части;

кому

Аналитическая часть включает в себя:

Аналитическая часть включает в себя:

название данной части;

кому

Изложение общих результатов проверки состояния внутреннего контроля у экономического субъекта включает

Изложение общих результатов проверки состояния внутреннего контроля у экономического субъекта включает

Оценка общих результатов проверки состояния внутреннего контроля, бухгалтерского учета и отчетности

Оценка общих результатов проверки состояния внутреннего контроля, бухгалтерского учета и отчетности

Итоговая часть аудиторского заключения содержит мнение аудиторской фирмы о достоверности бухгалтерской

Итоговая часть аудиторского заключения содержит мнение аудиторской фирмы о достоверности бухгалтерской

Итоговая часть аудиторского заключения, выдаваемого аудиторской фирмой, озаглавливается так: «Заключение аудиторской

Итоговая часть аудиторского заключения, выдаваемого аудиторской фирмой, озаглавливается так: «Заключение аудиторской

Итоговая часть адресуется учредителям (участникам) экономического субъекта, если иное не предусмотрено

Итоговая часть адресуется учредителям (участникам) экономического субъекта, если иное не предусмотрено

В итоговой части должно быть описано распределение ответственности между экономическим субъектом

В итоговой части должно быть описано распределение ответственности между экономическим субъектом

Бухгалтерская отчетность, прилагаемая к аудиторскому заключению, должна быть составлена по формам,

Бухгалтерская отчетность, прилагаемая к аудиторскому заключению, должна быть составлена по формам,

Если в результате аудита выявлены существенные искажения бухгалтерской отчетности, то в

Если в результате аудита выявлены существенные искажения бухгалтерской отчетности, то в

Аудиторская фирма может использовать любой иной способ представления скорректированной бухгалтерской отчетности

Аудиторская фирма может использовать любой иной способ представления скорректированной бухгалтерской отчетности

Представление аудиторского заключения

Аудиторская фирма должна представить экономическому субъекту не менее двух

Представление аудиторского заключения

Аудиторская фирма должна представить экономическому субъекту не менее двух

Презентация к методической разработке Сокровища малахитового сундучка

Презентация к методической разработке Сокровища малахитового сундучка О задачах по организации работы в области градостроительной деятельности на территории Уфимского района

О задачах по организации работы в области градостроительной деятельности на территории Уфимского района Предметно – пространственная развивающая среда в группе в соответствии ФГОС

Предметно – пространственная развивающая среда в группе в соответствии ФГОС Лекарственные препараты, стимулирующие ЦНС

Лекарственные препараты, стимулирующие ЦНС Презентация к конспекту непосредственно-образовательной деятельности с использованием ЦОР в старшей группе. Тема: Мы все – жители планеты Земля

Презентация к конспекту непосредственно-образовательной деятельности с использованием ЦОР в старшей группе. Тема: Мы все – жители планеты Земля Презентация Урока по теме: Жиры

Презентация Урока по теме: Жиры Программа: Повышение качества взаимодействия воспитателя и помощника воспитателя - один из путей обеспечения эмоционального благополучия воспитанников и совершенствования воспитательно-образовательной работы с детьми

Программа: Повышение качества взаимодействия воспитателя и помощника воспитателя - один из путей обеспечения эмоционального благополучия воспитанников и совершенствования воспитательно-образовательной работы с детьми Охрана зеленых памятников

Охрана зеленых памятников Рынок чистой монополии

Рынок чистой монополии Профессиональное ориентирование подростков в процессе волонтерской деятельности

Профессиональное ориентирование подростков в процессе волонтерской деятельности Влияние человека на природу Африки. Заповедники и национальные парки

Влияние человека на природу Африки. Заповедники и национальные парки Интерактивная ходилка Лестницы и змейки

Интерактивная ходилка Лестницы и змейки Организм человека и его строение

Организм человека и его строение ложь

ложь Дорожная безопасность. Дополнительная общеразвивающая программа в центре детского творчества

Дорожная безопасность. Дополнительная общеразвивающая программа в центре детского творчества Дін және Жастар

Дін және Жастар Пирамида. Решение задач

Пирамида. Решение задач Кровельные опоры

Кровельные опоры Развитие и коррекция познавательной деятельности детей через дидактические игры.

Развитие и коррекция познавательной деятельности детей через дидактические игры. Имена героев в названиях улиц города Советска

Имена героев в названиях улиц города Советска Научные основы севооборота

Научные основы севооборота Колебания и волны. Геометрическая и волновая оптика

Колебания и волны. Геометрическая и волновая оптика Презентация по противопожарной безопасности Осторожно, огонь!

Презентация по противопожарной безопасности Осторожно, огонь! Мистерия Игры Богов – I. Квадрант Цивилизации

Мистерия Игры Богов – I. Квадрант Цивилизации Презентация Microsoft PowerPoint мага

Презентация Microsoft PowerPoint мага Свойства вод Мирового океана

Свойства вод Мирового океана Хроническая сердечная недостаточность

Хроническая сердечная недостаточность Смешарики. Английский для детей

Смешарики. Английский для детей