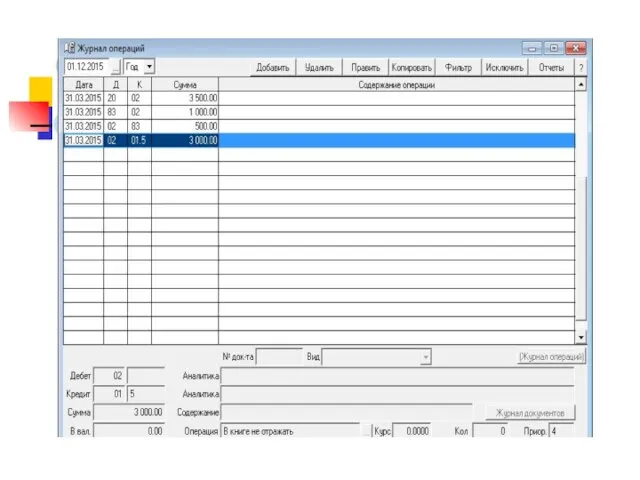

- Автоматизация учета с использованием программы Бухсофт. Упрощенная система 2015

Содержание

- 2. УЧЕТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

- 3. Под долгосрочными инвестициями (вложениями во внеоборотные активы) подразумеваются затраты на создание, увеличение размеров, а также приобретение

- 4. Учет затрат при строительстве объектов основных средств Объектами, вводимыми при строительстве, являются здания, сооружения со всеми

- 5. Строительство объектов может осуществляться подрядным и хозяйственным способами.

- 6. ПОДРЯДНЫЙ СПОСОБ

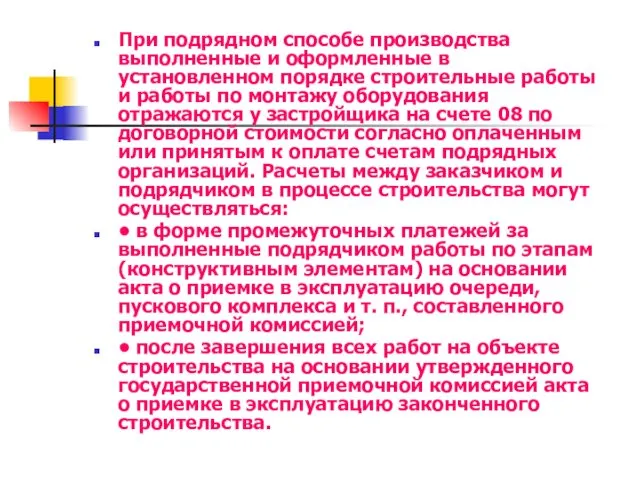

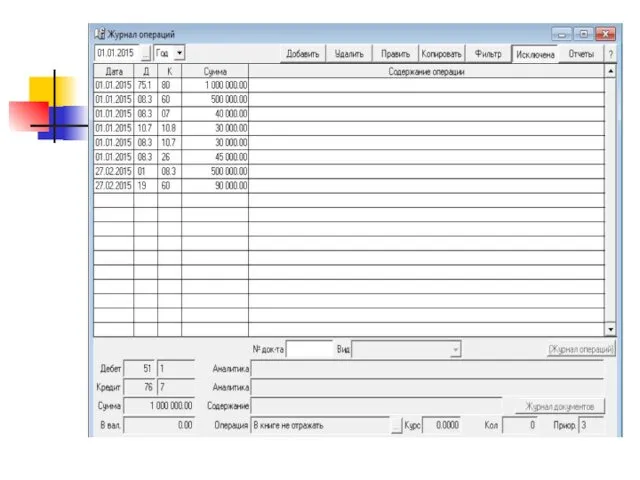

- 7. При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу

- 10. ХОЗЯЙСТВЕННЫЙ СПОСОБ

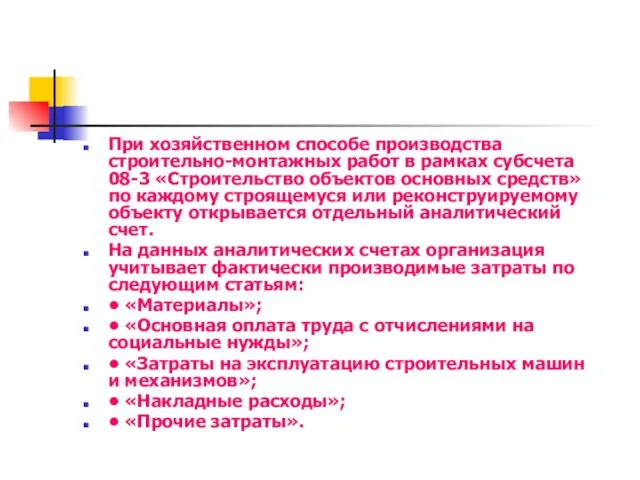

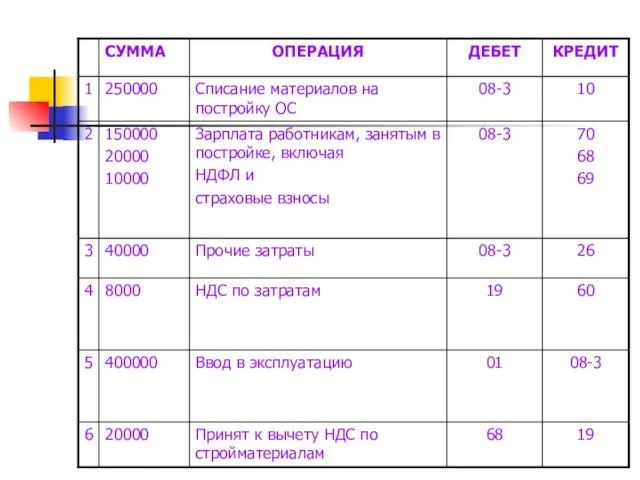

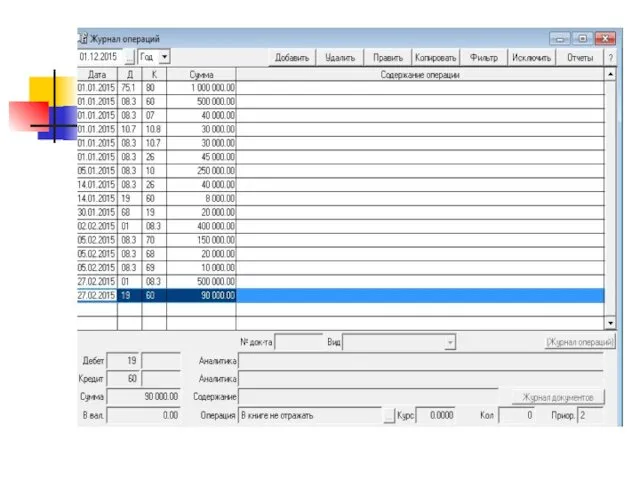

- 11. При хозяйственном способе производства строительно-монтажных работ в рамках субсчета 08-3 «Строительство объектов основных средств» по каждому

- 14. Инвентарная стоимость законченных строительством объектов Инвентарная стоимость объекта - затраты застройщика по возведению объекта в соответствии

- 15. По завершении строительства объекта застройщик определяет инвентарную стоимость каждого вводимого в эксплуатацию в составе объекта строительства

- 16. Инвентарная стоимость зданий и сооружений складывается из затрат на строительные работы и приходящихся на них прочих

- 17. УЧЕТ ОСНОВНЫХ СРЕДСТВ

- 18. Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или

- 19. Срок полезного использования — это период, в течение которого использование объектов основных средств предприятия должно приносить

- 20. Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости объекта основных средств на выполнение

- 21. Основным способом поступления основных средств на предприятие являются долгосрочные инвестиции (капитальные вложения) в основные средства. Учет

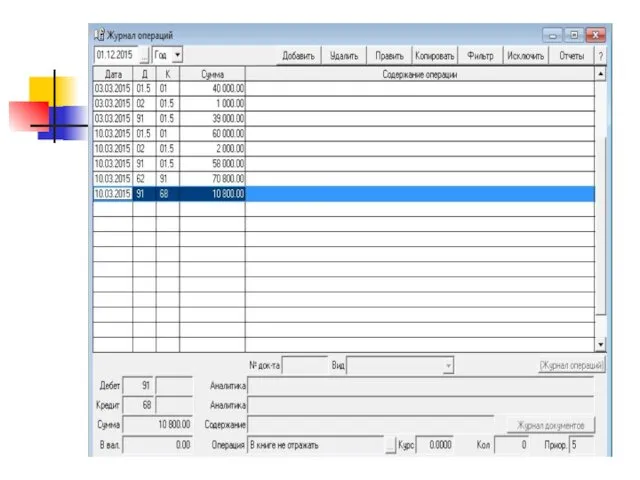

- 22. УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ ПРИ ПОКУПКЕ Учитывать ОС будем по первоначальной стоимости, которая будет складываться из

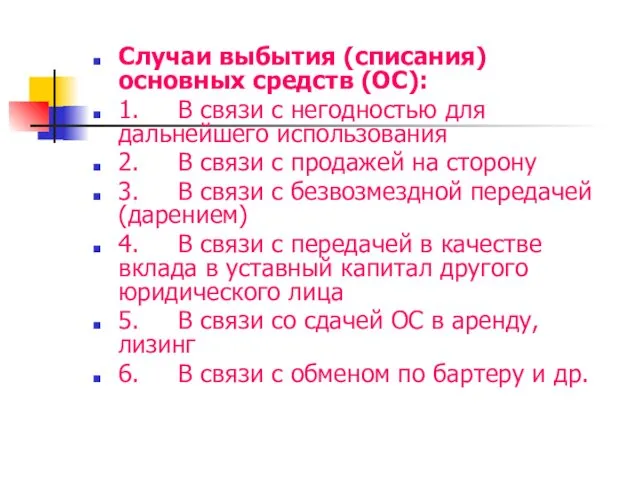

- 24. Случаи выбытия (списания) основных средств (ОС): 1. В связи с негодностью для дальнейшего использования 2. В

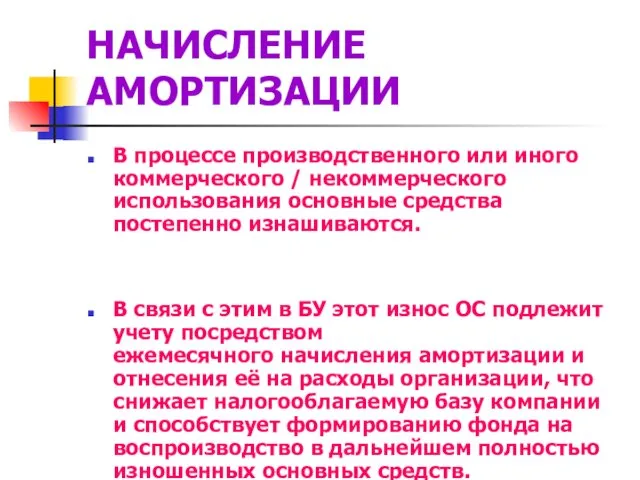

- 26. НАЧИСЛЕНИЕ АМОРТИЗАЦИИ В процессе производственного или иного коммерческого / некоммерческого использования основные средства постепенно изнашиваются. В

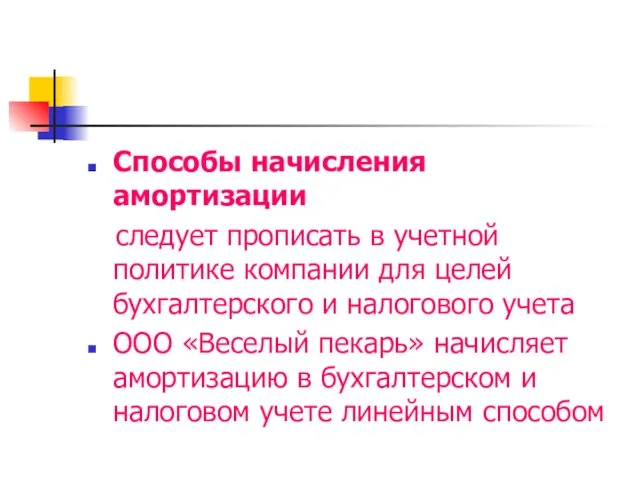

- 27. Способы начисления амортизации следует прописать в учетной политике компании для целей бухгалтерского и налогового учета ООО

- 30. Скачать презентацию

УЧЕТ

ДОЛГОСРОЧНЫХ

ИНВЕСТИЦИЙ

УЧЕТ

ДОЛГОСРОЧНЫХ

ИНВЕСТИЦИЙ

Под долгосрочными инвестициями (вложениями во внеоборотные активы) подразумеваются затраты на создание, увеличение размеров, а

Под долгосрочными инвестициями (вложениями во внеоборотные активы) подразумеваются затраты на создание, увеличение размеров, а

Учет затрат при строительстве объектов основных средств

Объектами, вводимыми при строительстве, являются

Учет затрат при строительстве объектов основных средств

Объектами, вводимыми при строительстве, являются

Строительство объектов может осуществляться подрядным и хозяйственным способами.

Строительство объектов может осуществляться подрядным и хозяйственным способами.

ПОДРЯДНЫЙ

СПОСОБ

ПОДРЯДНЫЙ

СПОСОБ

При подрядном способе производства выполненные и оформленные в установленном порядке строительные

При подрядном способе производства выполненные и оформленные в установленном порядке строительные

ХОЗЯЙСТВЕННЫЙ СПОСОБ

ХОЗЯЙСТВЕННЫЙ СПОСОБ

При хозяйственном способе производства строительно-монтажных работ в рамках субсчета 08-3 «Строительство

При хозяйственном способе производства строительно-монтажных работ в рамках субсчета 08-3 «Строительство

Инвентарная стоимость законченных строительством объектов

Инвентарная стоимость объекта - затраты застройщика

Инвентарная стоимость законченных строительством объектов

Инвентарная стоимость объекта - затраты застройщика

По завершении строительства объекта застройщик определяет инвентарную стоимость каждого вводимого в

По завершении строительства объекта застройщик определяет инвентарную стоимость каждого вводимого в

Инвентарная стоимость зданий и сооружений складывается из затрат на строительные работы

Инвентарная стоимость зданий и сооружений складывается из затрат на строительные работы

УЧЕТ

ОСНОВНЫХ

СРЕДСТВ

УЧЕТ

ОСНОВНЫХ

СРЕДСТВ

Основные средства — часть имущества, используемая в качестве средств труда при производстве

Основные средства — часть имущества, используемая в качестве средств труда при производстве

Срок полезного использования — это период, в течение которого использование объектов основных

Срок полезного использования — это период, в течение которого использование объектов основных

Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости

Стоимость объектов основных средств предприятия погашается посредством начисления амортизации (перенос стоимости

Основным способом поступления основных средств на предприятие являются долгосрочные инвестиции (капитальные

Основным способом поступления основных средств на предприятие являются долгосрочные инвестиции (капитальные

УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ ПРИ ПОКУПКЕ

Учитывать ОС будем по первоначальной стоимости,

УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ ПРИ ПОКУПКЕ

Учитывать ОС будем по первоначальной стоимости,

Случаи выбытия (списания) основных средств (ОС):

1. В связи с негодностью для дальнейшего

Случаи выбытия (списания) основных средств (ОС):

1. В связи с негодностью для дальнейшего

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

В процессе производственного или иного коммерческого / некоммерческого использования основные

НАЧИСЛЕНИЕ АМОРТИЗАЦИИ

В процессе производственного или иного коммерческого / некоммерческого использования основные

Способы начисления амортизации

следует прописать в учетной политике компании для целей

Способы начисления амортизации

следует прописать в учетной политике компании для целей

Холинергические синапсы

Холинергические синапсы Фильтрование. Фильтрующие материалы

Фильтрование. Фильтрующие материалы Разведение КРС мясного направления

Разведение КРС мясного направления Культура России первой половины XIX века

Культура России первой половины XIX века Электронные усилители

Электронные усилители Полезные советы. Воспитай отличника!

Полезные советы. Воспитай отличника! Мандала и мандалотерапия. Создание мандалы по дате рождения.

Мандала и мандалотерапия. Создание мандалы по дате рождения. Булану мен конденсация

Булану мен конденсация Отношения И.С. Тургенева и Полины Виардо

Отношения И.С. Тургенева и Полины Виардо Палау Республикасы

Палау Республикасы Педагогический совет:Презентация деятельности методической работы.

Педагогический совет:Презентация деятельности методической работы. ГКМП кошек и ДКМП собак – что должен знать некардиолог

ГКМП кошек и ДКМП собак – что должен знать некардиолог С Новым годом!

С Новым годом! В.А. Сухомлинский Почему плачет синичка

В.А. Сухомлинский Почему плачет синичка Профессия программист

Профессия программист Современные педагогические технологии на уроках истории и химии как средство развития мотивации учения

Современные педагогические технологии на уроках истории и химии как средство развития мотивации учения С днём рождения

С днём рождения Операції над об’єктами файлової системи

Операції над об’єктами файлової системи публичная лекция

публичная лекция Человек и среда обитания. Природные опасности

Человек и среда обитания. Природные опасности Физиология сердечно-сосудистой системы

Физиология сердечно-сосудистой системы Разноликая Япония

Разноликая Япония Таможенные ограничения при пересечении границы РФ в ходе туристических поездок

Таможенные ограничения при пересечении границы РФ в ходе туристических поездок Ecological problems Climate change

Ecological problems Climate change Классный час Пушистое счастье

Классный час Пушистое счастье 1 сентября во 2 классе

1 сентября во 2 классе Окислительно-восстановительные реакции

Окислительно-восстановительные реакции Методики воспитания двигательно-координационных способностей

Методики воспитания двигательно-координационных способностей