- Азбука предпринимателя. Открытие тренинга. Знакомство участников

Содержание

- 2. Давайте знакомиться Кто я? Откуда я? Зачем я здесь? Что я умею делать лучше всего?

- 3. Цель программы: Научить открывать свой бизнес и реализовывать-бизнес проекты

- 4. Задачи программы Отобрать приемлемую бизнес идею Научиться делать бизнес-план Получить практические навыки ведения предпринимательской деятельности

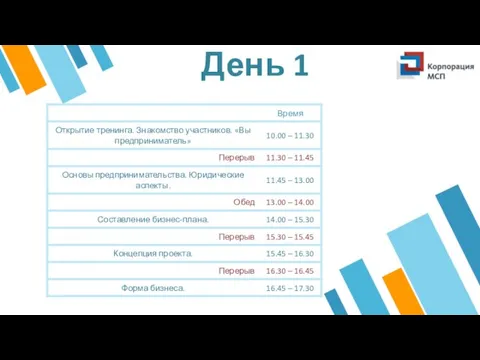

- 5. День 1

- 6. 1. Вы предприниматель

- 7. Характеристика предпринимателя Предприниматель-это лицо зарегистрированное в установленном законом порядке имеющее свое дело в целях получения прибыли

- 8. Характеристика предпринимателя При запуске любого бизнеса основной фигурой являетесь Вы. Именно вы определяете каким будет это

- 9. Характеристика предпринимателя Для того чтобы достичь успехов в бизнесе, Вы должны проявлять деловую активность – самостоятельно

- 10. Тест «Анализ предпринимательских качеств» Учебное пособие, стр. 6. Если сумма «ДА» более 9, то Ваши шансы

- 11. Перерыв

- 12. 2. Основы предпринимательства . Юридические аспекты.

- 13. Цель тренинга - определить оптимальную форму и режим налогообложения для вашего бизнеса.

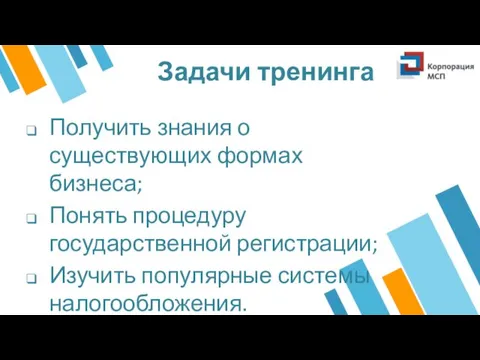

- 14. Задачи тренинга Получить знания о существующих формах бизнеса; Понять процедуру государственной регистрации; Изучить популярные системы налогообложения.

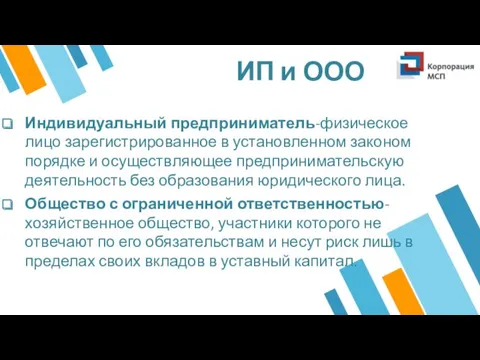

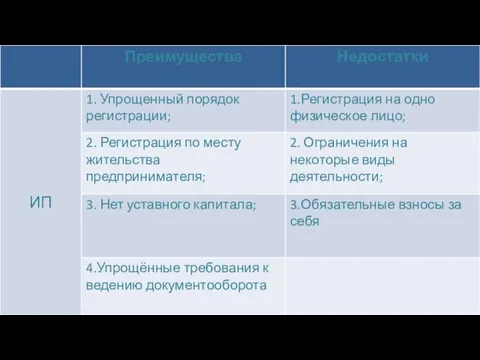

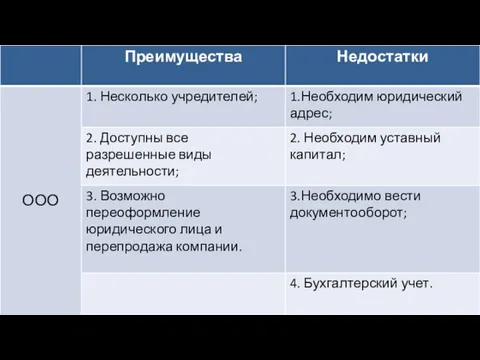

- 15. ИП и ООО Индивидуальный предприниматель-физическое лицо зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без

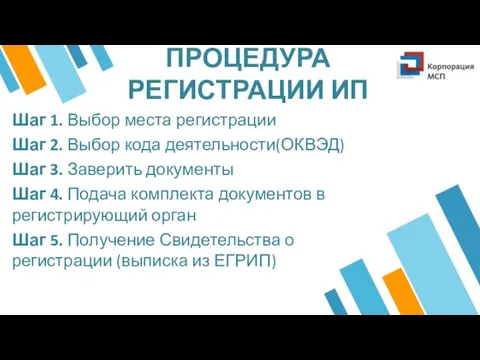

- 18. ПРОЦЕДУРА РЕГИСТРАЦИИ ИП Шаг 1. Выбор места регистрации Шаг 2. Выбор кода деятельности(ОКВЭД) Шаг 3. Заверить

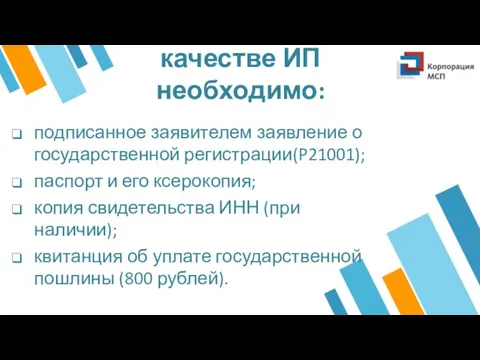

- 19. Для регистрации в качестве ИП необходимо: подписанное заявителем заявление о государственной регистрации(P21001); паспорт и его ксерокопия;

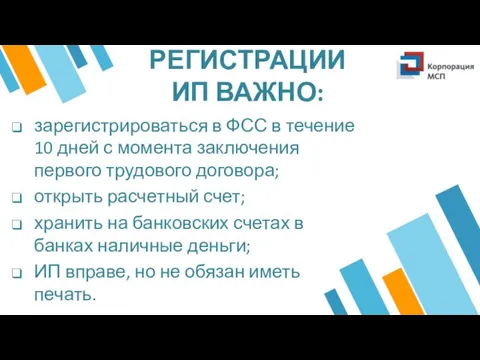

- 20. ПОСЛЕ РЕГИСТРАЦИИ ИП ВАЖНО: зарегистрироваться в ФСС в течение 10 дней с момента заключения первого трудового

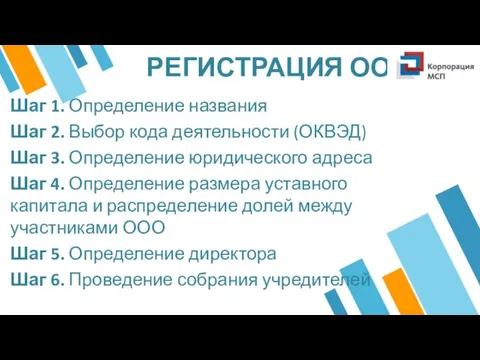

- 21. РЕГИСТРАЦИЯ ООО Шаг 1. Определение названия Шаг 2. Выбор кода деятельности (ОКВЭД) Шаг 3. Определение юридического

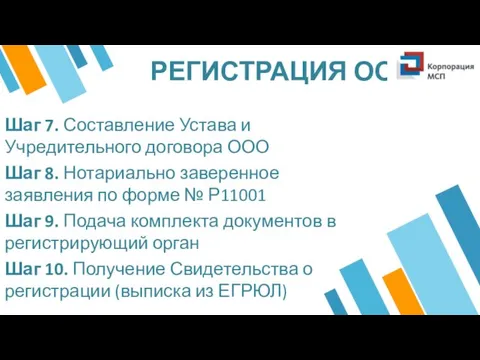

- 22. РЕГИСТРАЦИЯ ООО Шаг 7. Составление Устава и Учредительного договора ООО Шаг 8. Нотариально заверенное заявления по

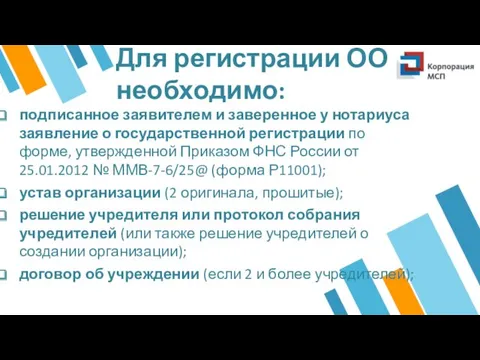

- 23. Для регистрации ООО необходимо: подписанное заявителем и заверенное у нотариуса заявление о государственной регистрации по форме,

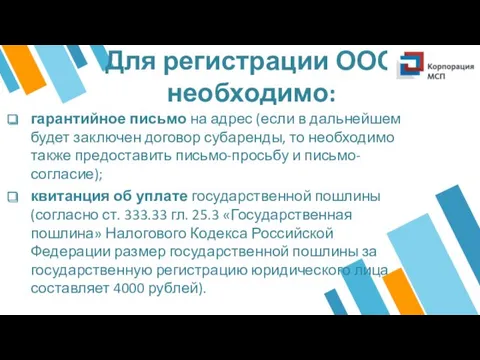

- 24. Для регистрации ООО необходимо: гарантийное письмо на адрес (если в дальнейшем будет заключен договор субаренды, то

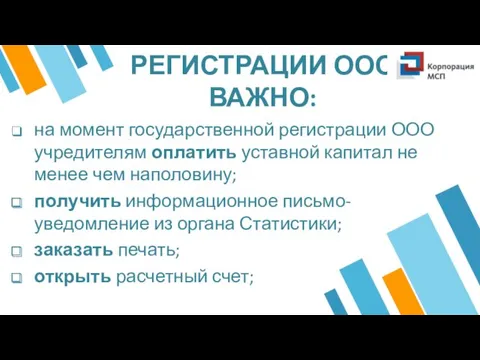

- 25. ПОСЛЕ РЕГИСТРАЦИИ ООО ВАЖНО: на момент государственной регистрации ООО учредителям оплатить уставной капитал не менее чем

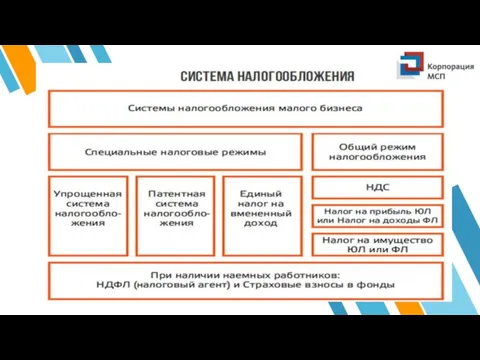

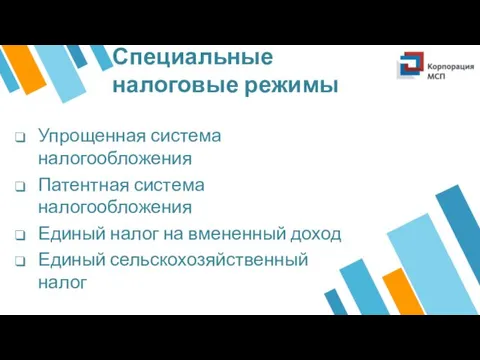

- 27. Специальные налоговые режимы Упрощенная система налогообложения Патентная система налогообложения Единый налог на вмененный доход Единый сельскохозяйственный

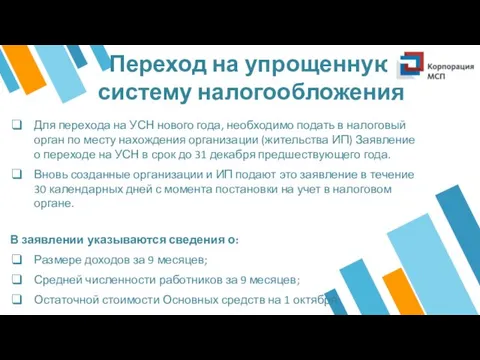

- 28. Переход на упрощенную систему налогообложения Для перехода на УСН нового года, необходимо подать в налоговый орган

- 29. Условия применения УСН Доля участия в ней других организаций не может превышать 25% Не должно быть

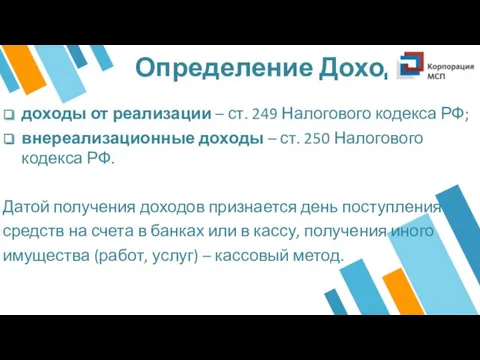

- 30. Определение Дохода доходы от реализации – ст. 249 Налогового кодекса РФ; внереализационные доходы – ст. 250

- 31. Определение Расхода Расходы-это экономически обоснованные и документально подтвержденные затраты, включенные в перечень ст.346.16 Налогового кодекса РФ

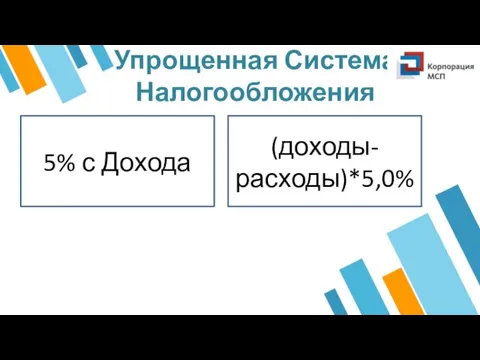

- 32. Упрощенная Система Налогообложения (доходы-расходы)*5,0% 5% с Дохода

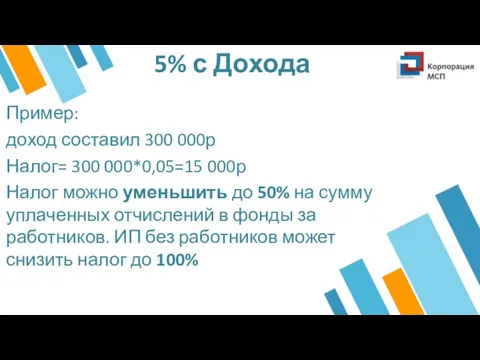

- 33. 5% с Дохода Пример: доход составил 300 000р Налог= 300 000*0,05=15 000р Налог можно уменьшить до

- 34. Отчисления в фонды за работников Единый расчет по страховым взносам

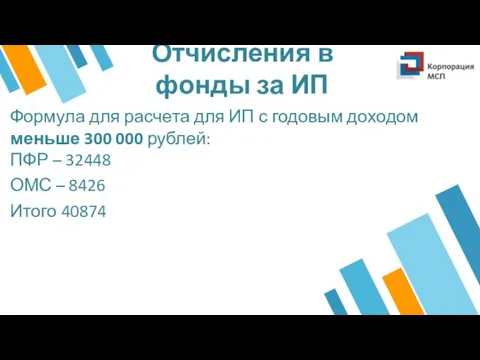

- 35. Отчисления в фонды за ИП Формула для расчета для ИП с годовым доходом меньше 300 000

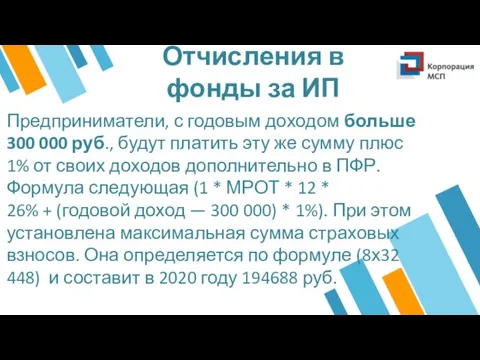

- 36. Отчисления в фонды за ИП Предприниматели, с годовым доходом больше 300 000 руб., будут платить эту

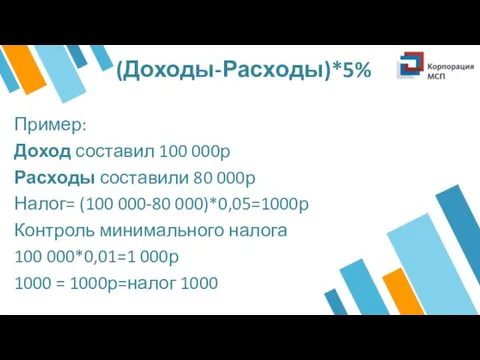

- 37. (Доходы-Расходы)*5% Пример: Доход составил 100 000р Расходы составили 80 000р Налог= (100 000-80 000)*0,05=1000р Контроль минимального

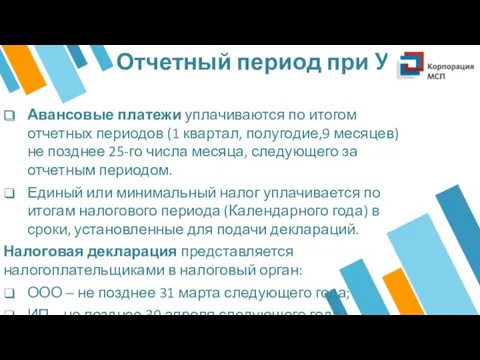

- 38. Отчетный период при УСН Авансовые платежи уплачиваются по итогом отчетных периодов (1 квартал, полугодие,9 месяцев) не

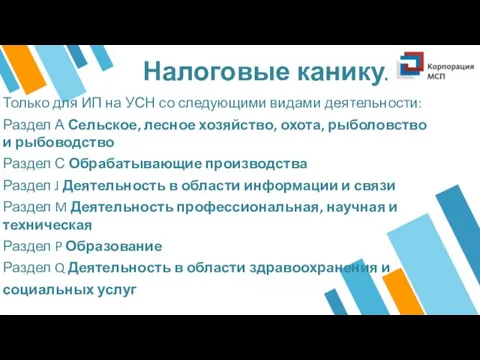

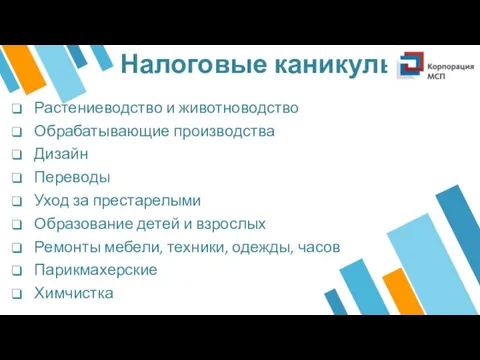

- 39. Налоговые каникулы Только для ИП на УСН со следующими видами деятельности: Раздел А Сельское, лесное хозяйство,

- 40. Налоговые каникулы Растениеводство и животноводство Обрабатывающие производства Дизайн Переводы Уход за престарелыми Образование детей и взрослых

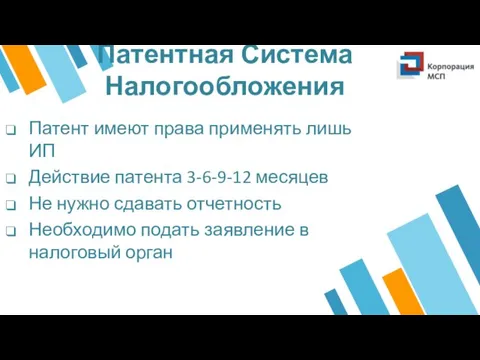

- 41. Патентная Система Налогообложения Патент имеют права применять лишь ИП Действие патента 3-6-9-12 месяцев Не нужно сдавать

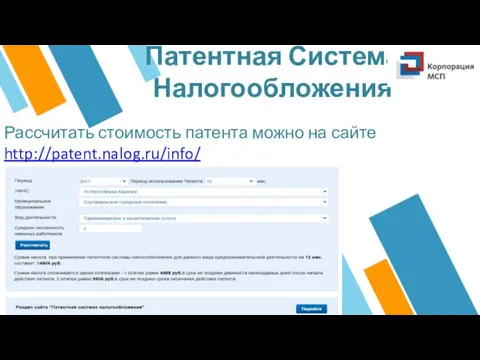

- 42. Патентная Система Налогообложения Рассчитать стоимость патента можно на сайте http://patent.nalog.ru/info/

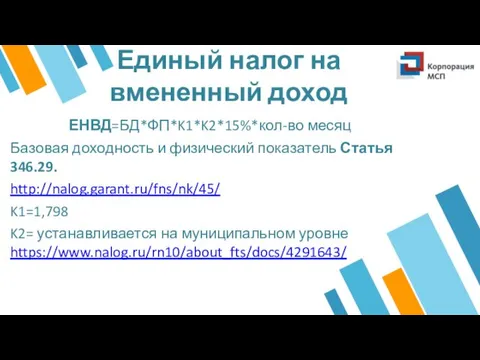

- 43. Единый налог на вмененный доход ЕНВД=БД*ФП*K1*K2*15%*кол-во месяц Базовая доходность и физический показатель Статья 346.29. http://nalog.garant.ru/fns/nk/45/ K1=1,798

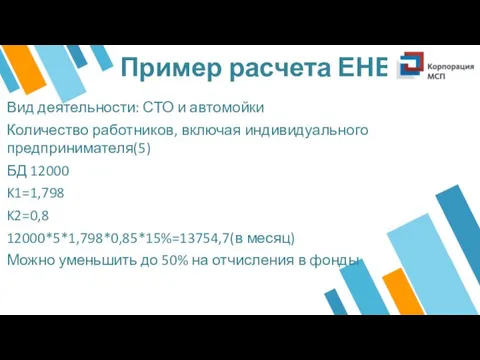

- 44. Пример расчета ЕНВД Вид деятельности: СТО и автомойки Количество работников, включая индивидуального предпринимателя(5) БД 12000 K1=1,798

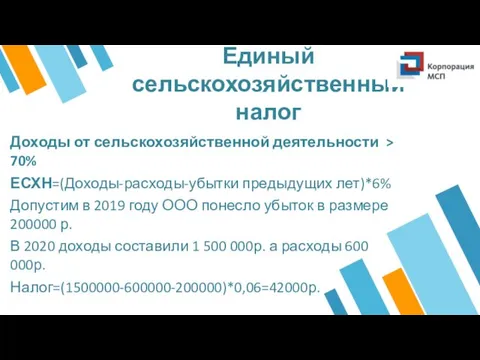

- 45. Единый сельскохозяйственный налог Доходы от сельскохозяйственной деятельности > 70% ЕСХН=(Доходы-расходы-убытки предыдущих лет)*6% Допустим в 2019 году

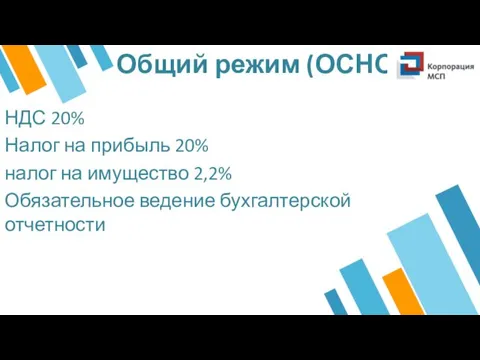

- 46. Общий режим (ОСНО) НДС 20% Налог на прибыль 20% налог на имущество 2,2% Обязательное ведение бухгалтерской

- 47. Пример Учебное пособие, стр. 30-31. Задание, стр. 32.

- 48. Обед

- 49. 3. Составление бизнес-плана

- 50. Бизнес-план Бизнес план - это документ, определяющий основную концепцию создания или развития организации в краткосрочной и

- 51. Содержание бизнес-плана Резюме Маркетинговый план Производственный план Организационный план. Персонал Калькуляция себестоимости Финансовое планирование Необходимый стартовый

- 52. Резюме Резюме- это краткое описание вашей бизнес-идеи. Резюме включает в себя: Название Информацию о проекте Юридическая

- 53. Маркетинговый план Продукт (Product) Потребитель (People) Цена (Price) Место (Place) Продвижение (Promotion) Процесс (Process) Обстановка, Среда

- 54. Производственный план Оборудование, его характеристики, стоимость и способ закупки или аренды; Помещение площадь под производство и

- 55. Организационный план. Персонал Определение необходимого количества сотрудников, их компетенций и навыков; Формирование штатного расписания; Составление должностных

- 56. Калькуляция себестоимости Калькуляция себестоимости - это расчет затрат на единицу продукции, работы или услуги. Помогает правильно

- 57. Финансовое планирование Финансовое планирование – это комплексный план функционирования и развития предприятия в стоимостном (денежном) выражении.

- 58. Необходимый стартовый капитал Стартовый капитал - это размер средств, который понадобится для запуска бизнеса. Неправильно рассчитанный

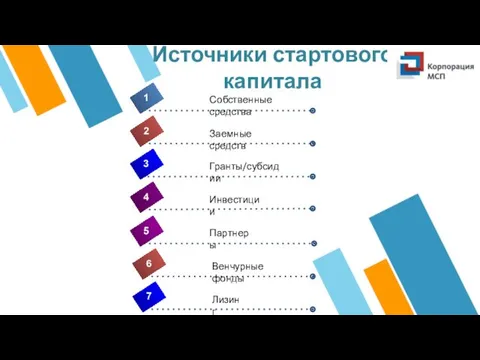

- 59. Источники стартового капитала 4 Собственные средства 1 2 3 5 Заемные средств Гранты/субсидии Инвестиции Партнеры 6

- 60. Где найти информацию для бизнес-плана? организации поддержки; общественные организации; специалисты в юриспруденции, бухгалтерском учете, налогообложении, маркетинге;

- 61. Перерыв

- 62. 4. Концепция проекта

- 63. Концепция проекта Основа любого бизнеса - удовлетворение потребностей своих клиентов. Основные источники появления бизнеса: Предыдущий опыт

- 64. Концепция проекта Какой продукт или услугу Вы планирует продавать? Концепция бизнеса должна основываться на том, что

- 65. Концепция проекта Кому Вы намерены продавать? Потенциальными клиентами могут стать частные лица, либо другие предприятия. Они

- 66. Концепция проекта Как Вы собираетесь продавать? Все просто при условии открытия магазина, но в случае концепции

- 67. Концепция проекта Какую потребность клиентов Вы будете удовлетворять? Ваша бизнес-идея должна всегда отражать заботу о клиенте

- 68. Пример концепции проекта Учебное пособие, стр. 24-25. Задание, стр. 26.

- 69. Перерыв

- 70. 5. Форма бизнеса

- 71. Выбор форма бизнеса Выбор форма бизнеса влияет на: 1. затраты, начало и регистрацию Вашего бизнеса; 2.

- 72. Нет идеальной правовой формы ведения бизнеса и оптимальное решение, при выборе организационно-правовой формы, зависит от конкретной

- 73. Пошлина за государственную регистрацию ИП составляет 800 руб. (пп.6 п.1 ст. 333.33 Налогового кодекса РФ). Зарегистрировать

- 74. Основным отличием ИП от ООО является мера ответственности по их обязательствам перед кредиторами. Индивидуальный предприниматель отвечает

- 76. Скачать презентацию

Давайте знакомиться

Кто я?

Откуда я?

Зачем я здесь?

Что я умею делать лучше всего?

Давайте знакомиться

Кто я?

Откуда я?

Зачем я здесь?

Что я умею делать лучше всего?

Цель программы:

Научить открывать свой бизнес и реализовывать-бизнес проекты

Цель программы:

Научить открывать свой бизнес и реализовывать-бизнес проекты

Задачи программы

Отобрать приемлемую бизнес идею

Научиться делать бизнес-план

Получить практические навыки ведения предпринимательской

Задачи программы

Отобрать приемлемую бизнес идею

Научиться делать бизнес-план

Получить практические навыки ведения предпринимательской

День 1

День 1

1.

Вы предприниматель

1.

Вы предприниматель

Характеристика

предпринимателя

Предприниматель-это лицо зарегистрированное в установленном законом порядке имеющее свое дело

Характеристика

предпринимателя

Предприниматель-это лицо зарегистрированное в установленном законом порядке имеющее свое дело

Характеристика предпринимателя

При запуске любого бизнеса основной фигурой являетесь Вы. Именно вы

Характеристика предпринимателя

При запуске любого бизнеса основной фигурой являетесь Вы. Именно вы

Характеристика предпринимателя

Для того чтобы достичь успехов в бизнесе, Вы должны проявлять

Характеристика предпринимателя

Для того чтобы достичь успехов в бизнесе, Вы должны проявлять

Тест «Анализ предпринимательских

качеств»

Учебное пособие, стр. 6.

Если сумма «ДА» более

Тест «Анализ предпринимательских

качеств»

Учебное пособие, стр. 6.

Если сумма «ДА» более

Перерыв

Перерыв

2.

Основы предпринимательства . Юридические аспекты.

2.

Основы предпринимательства . Юридические аспекты.

Цель тренинга -

определить оптимальную форму и режим налогообложения для вашего

Цель тренинга -

определить оптимальную форму и режим налогообложения для вашего

Задачи тренинга

Получить знания о существующих формах бизнеса;

Понять процедуру государственной регистрации;

Изучить популярные

Задачи тренинга

Получить знания о существующих формах бизнеса;

Понять процедуру государственной регистрации;

Изучить популярные

ИП и ООО

Индивидуальный предприниматель-физическое лицо зарегистрированное в установленном законом порядке и

ИП и ООО

Индивидуальный предприниматель-физическое лицо зарегистрированное в установленном законом порядке и

ПРОЦЕДУРА

РЕГИСТРАЦИИ ИП

Шаг 1. Выбор места регистрации

Шаг 2. Выбор кода деятельности(ОКВЭД)

Шаг

ПРОЦЕДУРА

РЕГИСТРАЦИИ ИП

Шаг 1. Выбор места регистрации

Шаг 2. Выбор кода деятельности(ОКВЭД)

Шаг

Для регистрации в качестве ИП необходимо:

подписанное заявителем заявление о государственной регистрации(P21001);

паспорт

Для регистрации в качестве ИП необходимо:

подписанное заявителем заявление о государственной регистрации(P21001);

паспорт

ПОСЛЕ РЕГИСТРАЦИИ

ИП ВАЖНО:

зарегистрироваться в ФСС в течение 10 дней с

ПОСЛЕ РЕГИСТРАЦИИ

ИП ВАЖНО:

зарегистрироваться в ФСС в течение 10 дней с

РЕГИСТРАЦИЯ ООО

Шаг 1. Определение названия

Шаг 2. Выбор кода деятельности (ОКВЭД)

Шаг 3.

РЕГИСТРАЦИЯ ООО

Шаг 1. Определение названия

Шаг 2. Выбор кода деятельности (ОКВЭД)

Шаг 3.

РЕГИСТРАЦИЯ ООО

Шаг 7. Составление Устава и Учредительного договора ООО

Шаг 8. Нотариально

РЕГИСТРАЦИЯ ООО

Шаг 7. Составление Устава и Учредительного договора ООО

Шаг 8. Нотариально

Для регистрации ООО необходимо:

подписанное заявителем и заверенное у нотариуса заявление о

Для регистрации ООО необходимо:

подписанное заявителем и заверенное у нотариуса заявление о

Для регистрации ООО необходимо:

гарантийное письмо на адрес (если в дальнейшем будет

Для регистрации ООО необходимо:

гарантийное письмо на адрес (если в дальнейшем будет

ПОСЛЕ РЕГИСТРАЦИИ ООО ВАЖНО:

на момент государственной регистрации ООО учредителям оплатить уставной

ПОСЛЕ РЕГИСТРАЦИИ ООО ВАЖНО:

на момент государственной регистрации ООО учредителям оплатить уставной

Специальные налоговые режимы

Упрощенная система налогообложения

Патентная система налогообложения

Единый налог на вмененный доход

Единый

Специальные налоговые режимы

Упрощенная система налогообложения

Патентная система налогообложения

Единый налог на вмененный доход

Единый

Переход на упрощенную систему налогообложения

Для перехода на УСН нового года, необходимо

Переход на упрощенную систему налогообложения

Для перехода на УСН нового года, необходимо

Условия применения УСН

Доля участия в ней других организаций не может превышать 25%

Не

Условия применения УСН

Доля участия в ней других организаций не может превышать 25%

Не

Определение Дохода

доходы от реализации – ст. 249 Налогового кодекса РФ;

внереализационные доходы

Определение Дохода

доходы от реализации – ст. 249 Налогового кодекса РФ;

внереализационные доходы

Определение Расхода

Расходы-это экономически обоснованные и документально подтвержденные затраты, включенные в перечень

Определение Расхода

Расходы-это экономически обоснованные и документально подтвержденные затраты, включенные в перечень

Упрощенная Система Налогообложения

(доходы-расходы)*5,0%

5% с Дохода

Упрощенная Система Налогообложения

(доходы-расходы)*5,0%

5% с Дохода

5% с Дохода

Пример:

доход составил 300 000р

Налог= 300 000*0,05=15 000р

Налог можно

5% с Дохода

Пример:

доход составил 300 000р

Налог= 300 000*0,05=15 000р

Налог можно

Отчисления в фонды за работников

Единый расчет по

страховым взносам

Отчисления в фонды за работников

Единый расчет по

страховым взносам

Отчисления в

фонды за ИП

Формула для расчета для ИП с годовым доходом меньше 300 000 рублей:

ПФР

Отчисления в

фонды за ИП

Формула для расчета для ИП с годовым доходом меньше 300 000 рублей: ПФР

Отчисления в

фонды за ИП

Предприниматели, с годовым доходом больше 300 000 руб., будут

Отчисления в

фонды за ИП

Предприниматели, с годовым доходом больше 300 000 руб., будут

(Доходы-Расходы)*5%

Пример:

Доход составил 100 000р

Расходы составили 80 000р

Налог= (100 000-80 000)*0,05=1000р

(Доходы-Расходы)*5%

Пример:

Доход составил 100 000р

Расходы составили 80 000р

Налог= (100 000-80 000)*0,05=1000р

Отчетный период при УСН

Авансовые платежи уплачиваются по итогом отчетных периодов (1

Отчетный период при УСН

Авансовые платежи уплачиваются по итогом отчетных периодов (1

Налоговые каникулы

Только для ИП на УСН со следующими видами деятельности:

Раздел А

Налоговые каникулы

Только для ИП на УСН со следующими видами деятельности:

Раздел А

Налоговые каникулы

Растениеводство и животноводство

Обрабатывающие производства

Дизайн

Переводы

Уход за престарелыми

Образование детей и взрослых

Ремонты мебели,

Налоговые каникулы

Растениеводство и животноводство

Обрабатывающие производства

Дизайн

Переводы

Уход за престарелыми

Образование детей и взрослых

Ремонты мебели,

Патентная Система Налогообложения

Патент имеют права применять лишь ИП

Действие патента 3-6-9-12 месяцев

Не

Патентная Система Налогообложения

Патент имеют права применять лишь ИП

Действие патента 3-6-9-12 месяцев

Не

Патентная Система Налогообложения

Рассчитать стоимость патента можно на сайте http://patent.nalog.ru/info/

Патентная Система Налогообложения

Рассчитать стоимость патента можно на сайте http://patent.nalog.ru/info/

Единый налог на вмененный доход

ЕНВД=БД*ФП*K1*K2*15%*кол-во месяц

Базовая доходность и физический показатель Статья

Единый налог на вмененный доход

ЕНВД=БД*ФП*K1*K2*15%*кол-во месяц

Базовая доходность и физический показатель Статья

Пример расчета ЕНВД

Вид деятельности: СТО и автомойки

Количество работников, включая индивидуального предпринимателя(5)

БД

Пример расчета ЕНВД

Вид деятельности: СТО и автомойки

Количество работников, включая индивидуального предпринимателя(5)

БД

Единый

сельскохозяйственный

налог

Доходы от сельскохозяйственной деятельности > 70%

ЕСХН=(Доходы-расходы-убытки предыдущих лет)*6%

Допустим в

Единый

сельскохозяйственный

налог

Доходы от сельскохозяйственной деятельности > 70%

ЕСХН=(Доходы-расходы-убытки предыдущих лет)*6%

Допустим в

Общий режим (ОСНО)

НДС 20%

Налог на прибыль 20%

налог на имущество 2,2%

Обязательное ведение

Общий режим (ОСНО)

НДС 20%

Налог на прибыль 20%

налог на имущество 2,2%

Обязательное ведение

Пример

Учебное пособие, стр. 30-31.

Задание, стр. 32.

Пример

Учебное пособие, стр. 30-31.

Задание, стр. 32.

Обед

Обед

3.

Составление бизнес-плана

3.

Составление бизнес-плана

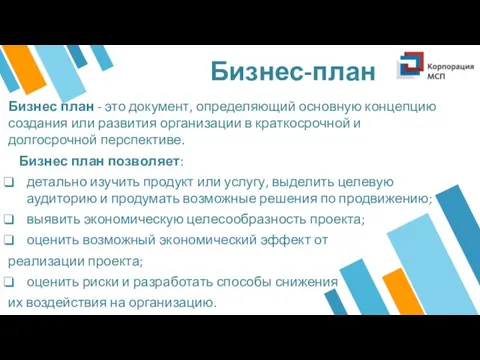

Бизнес-план

Бизнес план - это документ, определяющий основную концепцию создания или развития организации

Бизнес-план

Бизнес план - это документ, определяющий основную концепцию создания или развития организации

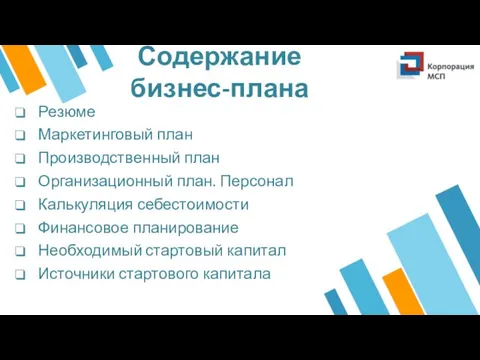

Содержание

бизнес-плана

Резюме

Маркетинговый план

Производственный план

Организационный план. Персонал

Калькуляция себестоимости

Финансовое планирование

Необходимый стартовый капитал

Источники стартового

Содержание

бизнес-плана

Резюме

Маркетинговый план

Производственный план

Организационный план. Персонал

Калькуляция себестоимости

Финансовое планирование

Необходимый стартовый капитал

Источники стартового

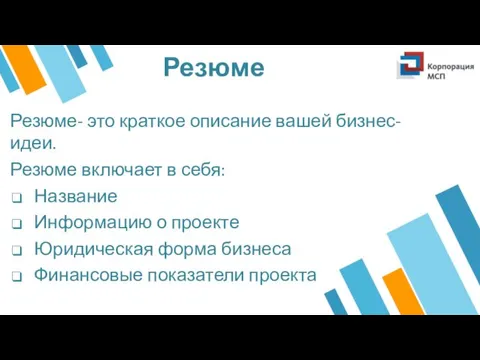

Резюме

Резюме- это краткое описание вашей бизнес-идеи.

Резюме включает в себя:

Название

Информацию о проекте

Юридическая

Резюме

Резюме- это краткое описание вашей бизнес-идеи.

Резюме включает в себя:

Название

Информацию о проекте

Юридическая

Маркетинговый план

Продукт (Product)

Потребитель (People)

Цена (Price)

Место (Place)

Продвижение (Promotion)

Процесс (Process)

Обстановка, Среда (Physical Evidence)

Маркетинговый план

Продукт (Product)

Потребитель (People)

Цена (Price)

Место (Place)

Продвижение (Promotion)

Процесс (Process)

Обстановка, Среда (Physical Evidence)

Производственный

план

Оборудование, его характеристики, стоимость и способ закупки или аренды;

Помещение площадь

Производственный

план

Оборудование, его характеристики, стоимость и способ закупки или аренды;

Помещение площадь

Организационный план. Персонал

Определение необходимого количества сотрудников, их компетенций и навыков;

Формирование штатного

Организационный план. Персонал

Определение необходимого количества сотрудников, их компетенций и навыков;

Формирование штатного

Калькуляция

себестоимости

Калькуляция себестоимости - это расчет затрат на единицу продукции, работы

Калькуляция

себестоимости

Калькуляция себестоимости - это расчет затрат на единицу продукции, работы

Финансовое

планирование

Финансовое планирование – это комплексный план функционирования и развития предприятия

Финансовое

планирование

Финансовое планирование – это комплексный план функционирования и развития предприятия

Необходимый

стартовый капитал

Стартовый капитал - это размер средств, который понадобится для

Необходимый

стартовый капитал

Стартовый капитал - это размер средств, который понадобится для

Источники стартового

капитала

4

Собственные средства

1

2

3

5

Заемные средств

Гранты/субсидии

Инвестиции

Партнеры

6

7

Венчурные фонды

Лизинг

Источники стартового

капитала

4

Собственные средства

1

2

3

5

Заемные средств

Гранты/субсидии

Инвестиции

Партнеры

6

7

Венчурные фонды

Лизинг

Где найти информацию для бизнес-плана?

организации поддержки;

общественные организации;

специалисты в юриспруденции, бухгалтерском учете,

Где найти информацию для бизнес-плана?

организации поддержки;

общественные организации;

специалисты в юриспруденции, бухгалтерском учете,

Перерыв

Перерыв

4.

Концепция проекта

4.

Концепция проекта

Концепция проекта

Основа любого бизнеса - удовлетворение потребностей своих клиентов.

Основные источники появления

Концепция проекта

Основа любого бизнеса - удовлетворение потребностей своих клиентов.

Основные источники появления

Концепция проекта

Какой продукт или услугу Вы планирует продавать?

Концепция бизнеса должна основываться

Концепция проекта

Какой продукт или услугу Вы планирует продавать?

Концепция бизнеса должна основываться

Концепция проекта

Кому Вы намерены продавать?

Потенциальными клиентами могут стать частные лица, либо

Концепция проекта

Кому Вы намерены продавать?

Потенциальными клиентами могут стать частные лица, либо

Концепция проекта

Как Вы собираетесь продавать?

Все просто при условии открытия магазина, но

Концепция проекта

Как Вы собираетесь продавать?

Все просто при условии открытия магазина, но

Концепция проекта

Какую потребность клиентов Вы будете удовлетворять?

Ваша бизнес-идея должна всегда отражать

Концепция проекта

Какую потребность клиентов Вы будете удовлетворять?

Ваша бизнес-идея должна всегда отражать

Пример

концепции

проекта

Учебное пособие, стр. 24-25.

Задание, стр. 26.

Пример

концепции

проекта

Учебное пособие, стр. 24-25.

Задание, стр. 26.

Перерыв

Перерыв

5.

Форма бизнеса

5.

Форма бизнеса

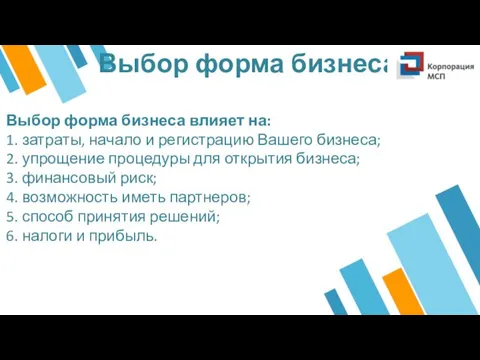

Выбор форма бизнеса

Выбор форма бизнеса влияет на:

1. затраты, начало и регистрацию

Выбор форма бизнеса

Выбор форма бизнеса влияет на:

1. затраты, начало и регистрацию

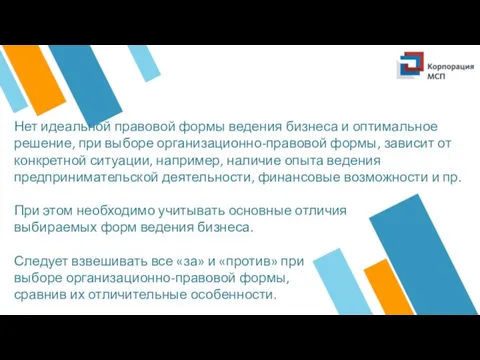

Нет идеальной правовой формы ведения бизнеса и оптимальное решение, при выборе

Нет идеальной правовой формы ведения бизнеса и оптимальное решение, при выборе

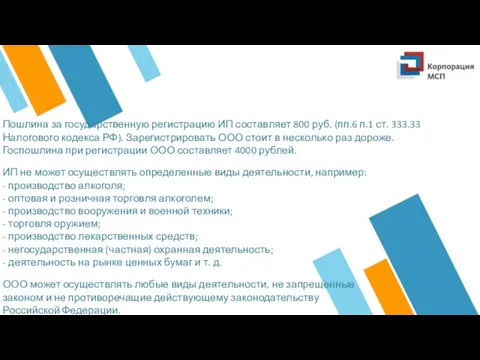

Пошлина за государственную регистрацию ИП составляет 800 руб. (пп.6 п.1 ст.

Пошлина за государственную регистрацию ИП составляет 800 руб. (пп.6 п.1 ст.

Основным отличием ИП от ООО является мера ответственности по их обязательствам

Основным отличием ИП от ООО является мера ответственности по их обязательствам

Праздники народов России. 4 класс

Праздники народов России. 4 класс Александр Александрович Фадеев 1901 - 1956

Александр Александрович Фадеев 1901 - 1956 Школьный этикет. Правила поведения на уроке.

Школьный этикет. Правила поведения на уроке. Рождественская звезда . Рождение Иисуса

Рождественская звезда . Рождение Иисуса TCU (traffic control unit)

TCU (traffic control unit) Именные химические реакции в органической химии

Именные химические реакции в органической химии Применение материалов в кабельных изделиях

Применение материалов в кабельных изделиях Ярослав Гашек Камень жизни

Ярослав Гашек Камень жизни Научные принципы, параметры технологии и технологическое оборудование для прямой переработки кусковой сидеритовой руды в сталь

Научные принципы, параметры технологии и технологическое оборудование для прямой переработки кусковой сидеритовой руды в сталь Лексикалық қосымшалар тәсілі. Екінші тілдің тепе-тең бірліктерін іріктеп алу дағдысы

Лексикалық қосымшалар тәсілі. Екінші тілдің тепе-тең бірліктерін іріктеп алу дағдысы Экономика и экология

Экономика и экология Презентация Игровые технологии в детском саду Игровые технологии в ДОУ

Презентация Игровые технологии в детском саду Игровые технологии в ДОУ Кадры предприятия. (Тема 9)

Кадры предприятия. (Тема 9) Моральное стимулирование труда персонала

Моральное стимулирование труда персонала 20190306_larina_n.p

20190306_larina_n.p Характеристика элементов III A группы. Бор и алюминий

Характеристика элементов III A группы. Бор и алюминий Использование информационно-коммуникационной технологии Игры для Тигры для коррекции общего недоразвития речи в дошкольном возрасте.

Использование информационно-коммуникационной технологии Игры для Тигры для коррекции общего недоразвития речи в дошкольном возрасте. Данные в экономике, их визуализация и предварительная обработка. Визуализация качественных признаков в Microsoft Excel

Данные в экономике, их визуализация и предварительная обработка. Визуализация качественных признаков в Microsoft Excel Бихевиоризм

Бихевиоризм Презентация по ПДД

Презентация по ПДД Пробный ЕГЭ. Вариант 1

Пробный ЕГЭ. Вариант 1 Нуклеиновые кислоты

Нуклеиновые кислоты Презентация по химии Спирты 10 класс

Презентация по химии Спирты 10 класс Секреты ораторского искусства

Секреты ораторского искусства Оперативное управление коммутационными аппаратами

Оперативное управление коммутационными аппаратами Готов ли Ваш ребенок к школе?

Готов ли Ваш ребенок к школе? Внеурочная деятельность в младшей школе как важное условие реализации деятельности ФГОС нового поколения

Внеурочная деятельность в младшей школе как важное условие реализации деятельности ФГОС нового поколения  Расставание с прошлым, дорога в светлое будущее

Расставание с прошлым, дорога в светлое будущее