- Банковская система

Содержание

- 2. ФИНАНСЫ – денежные средства, ценные бумаги и иные денежные обязательства государства, предприятия, семьи ФИНАНСЫ – совокупность

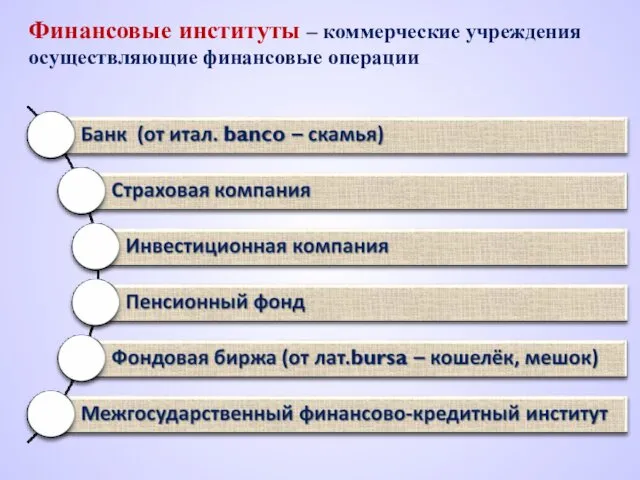

- 3. Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

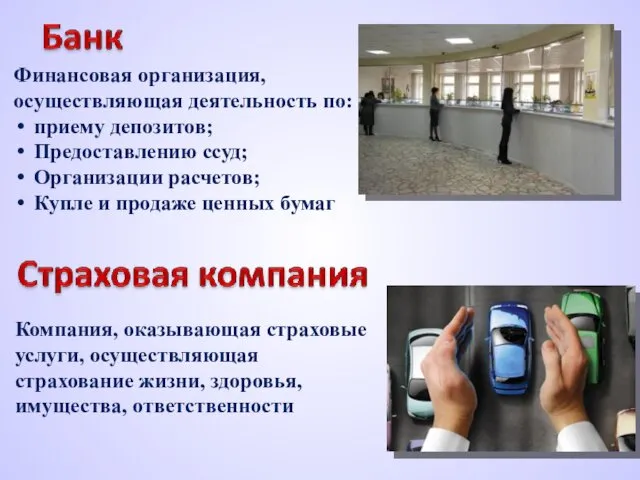

- 4. Финансовая организация, осуществляющая деятельность по: приему депозитов; Предоставлению ссуд; Организации расчетов; Купле и продаже ценных бумаг

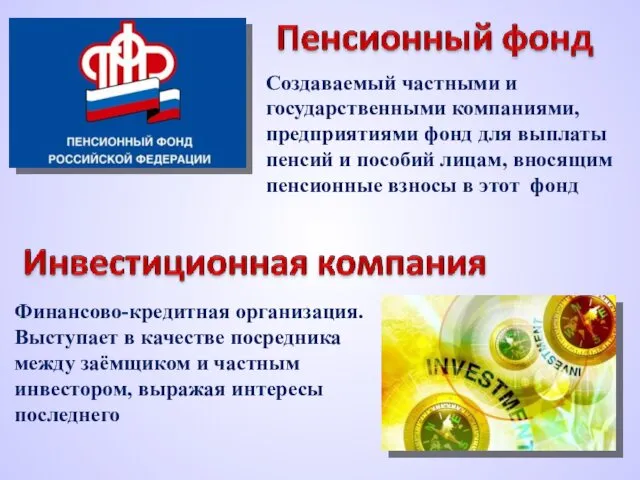

- 5. Создаваемый частными и государственными компаниями, предприятиями фонд для выплаты пенсий и пособий лицам, вносящим пенсионные взносы

- 6. Организованный рынок, на котором осуществляются сделки с ценными бумагами и иными финансовыми документами

- 7. Институт, занимающийся финансированием и кредитованием разных стран, содействующий мировой торговле, оказывающий помощь в стабилизации финансовой системы

- 8. Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных средств от сберегателей к заёмщикам

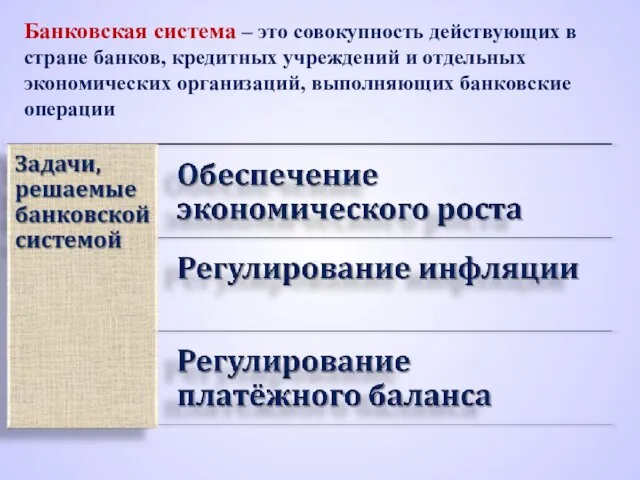

- 9. Банковская система – это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих

- 10. Происхождение банков Слово “банк” происходит от итальянского “banco” и означает “стол”, «скамья». Предшественниками банков были средневековые

- 11. Но едва в хранилищах древних банков появились мешки с сокровищами, как в их сторону обратился взор

- 12. Банковская система России Внешторгбанк Сбербанк Коммерческие банки ЦБ РФ - Банк России I этап реформы банковской

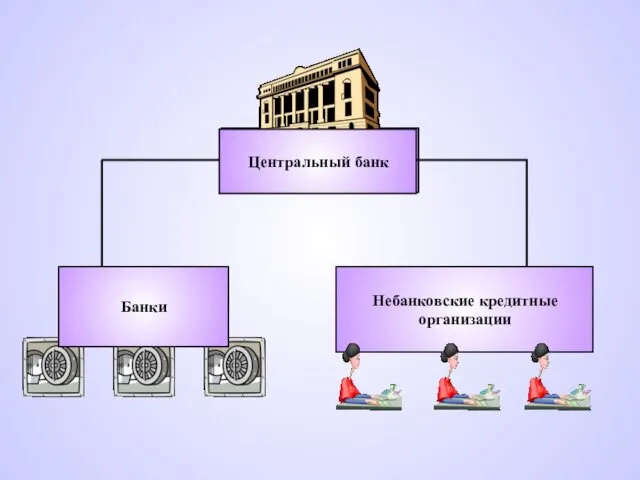

- 13. Центральный банк Небанковские кредитные организации Центральный банк Банки

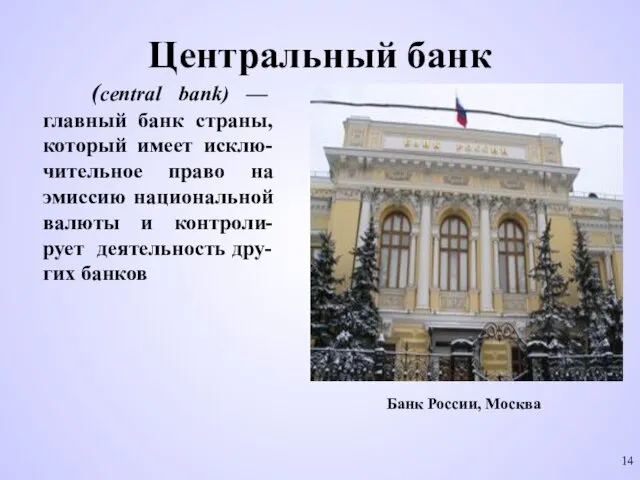

- 14. Центральный банк (central bank) — главный банк страны, который имеет исклю-чительное право на эмиссию национальной валюты

- 15. Центральный банк Принадлежит государству, является главным финансовым учреждением страны

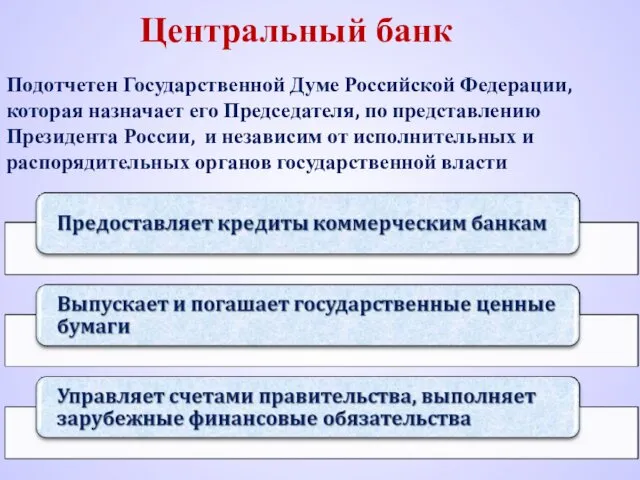

- 16. Центральный банк Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по представлению Президента России, и

- 17. Коммерческий банк (commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и других фирм на депозиты

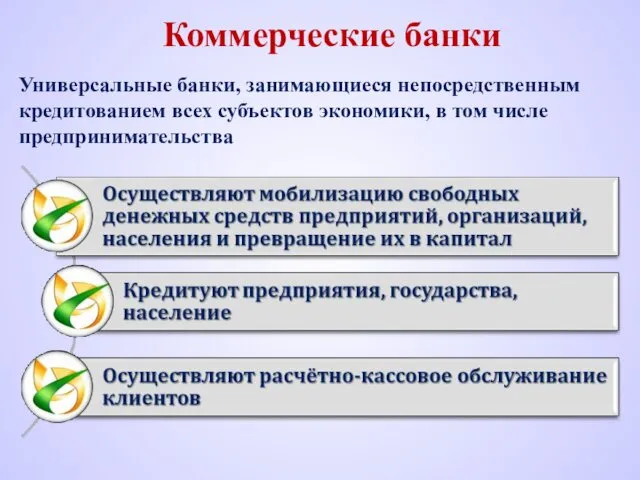

- 18. Коммерческие банки Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства

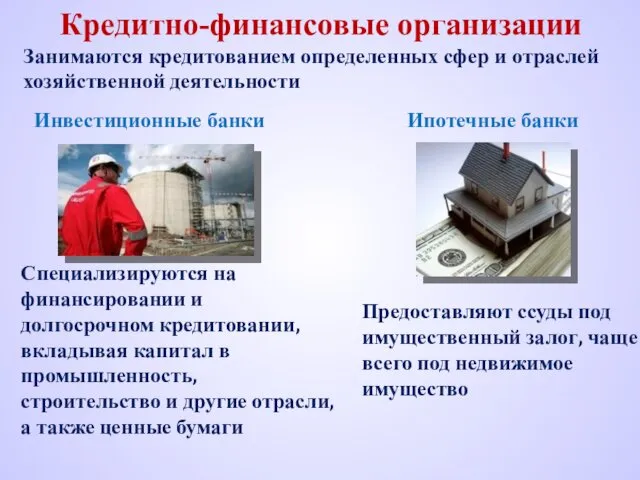

- 19. Кредитно-финансовые организации Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности Инвестиционные банки Специализируются на финансировании и

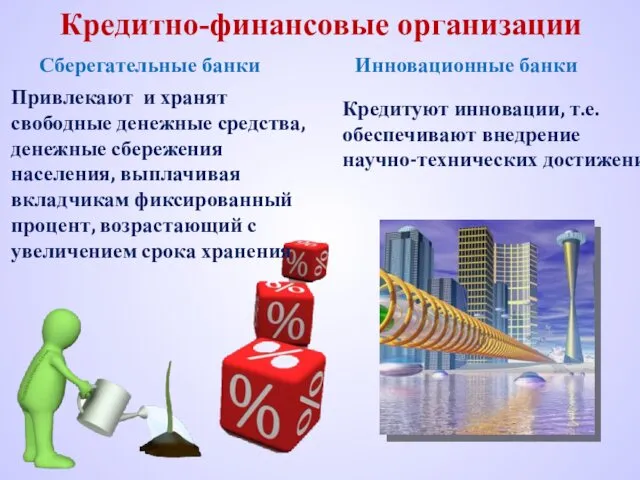

- 20. Кредитно-финансовые организации Сберегательные банки Привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный

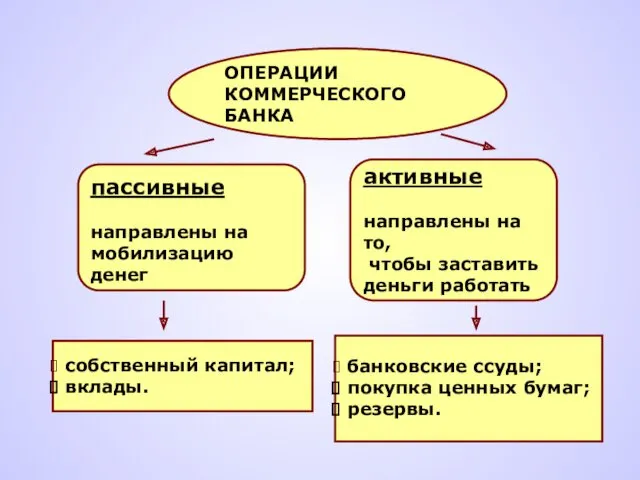

- 21. ОПЕРАЦИИ КОММЕРЧЕСКОГО БАНКА пассивные направлены на мобилизацию денег активные направлены на то, чтобы заставить деньги работать

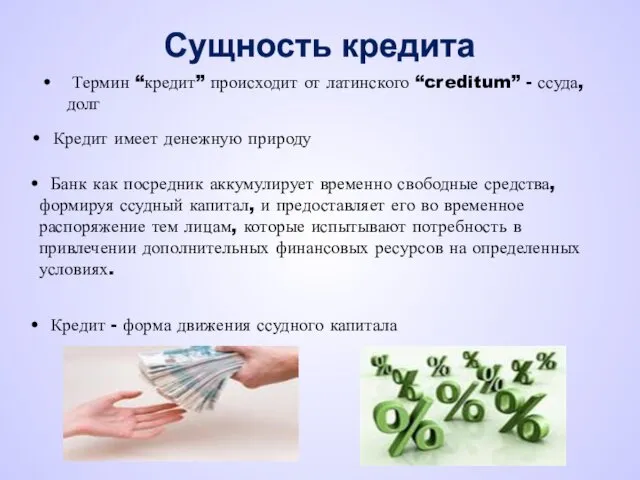

- 22. Термин “кредит” происходит от латинского “creditum” - ссуда, долг Кредит имеет денежную природу Банк как посредник

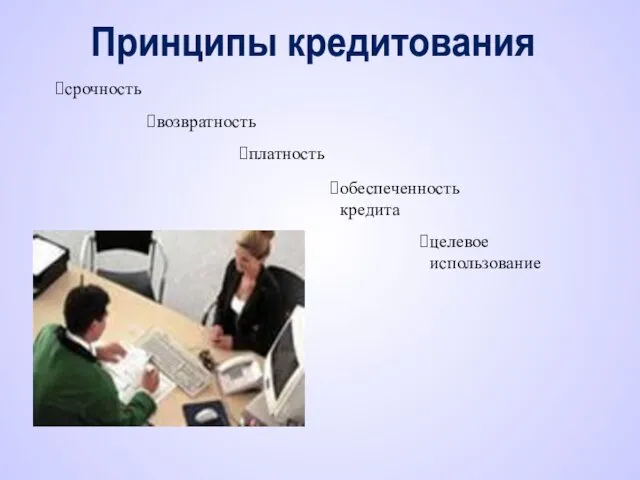

- 23. срочность возвратность платность обеспеченность кредита целевое использование Принципы кредитования

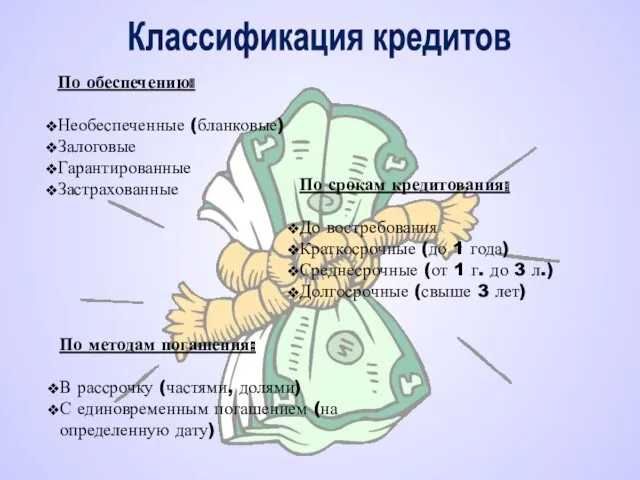

- 24. По обеспечению: Необеспеченные (бланковые) Залоговые Гарантированные Застрахованные По срокам кредитования: До востребования Краткосрочные (до 1 года)

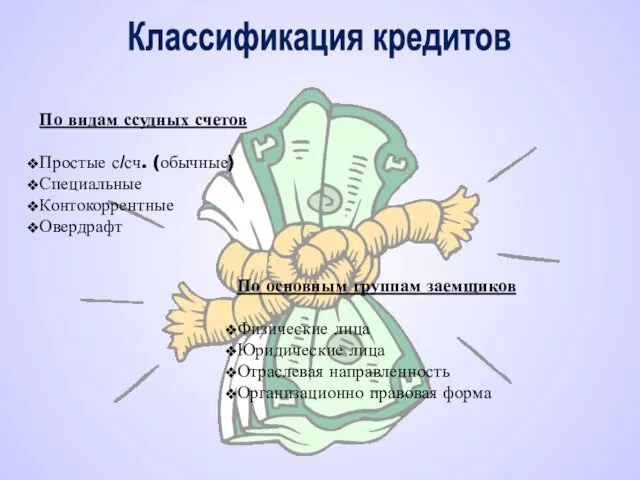

- 25. По видам ссудных счетов Простые с/сч. (обычные) Специальные Контокоррентные Овердрафт По основным группам заемщиков Физические лица

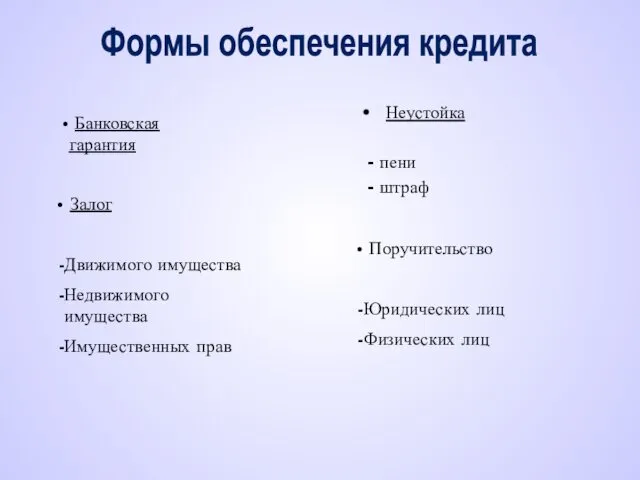

- 26. Неустойка - пени - штраф Залог Движимого имущества Недвижимого имущества Имущественных прав Банковская гарантия Поручительство Юридических

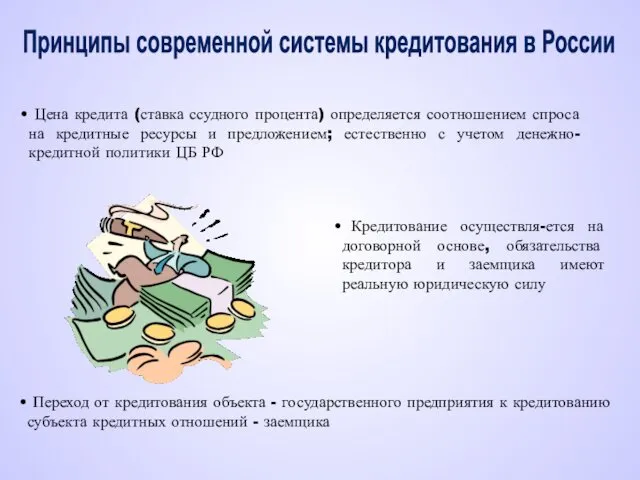

- 27. Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом

- 28. демонополизация единого ссудного фонда, кредит-ные ресурсы формиру-ются каждым банком самостоятельно Банк России может оказать косвенное воздействие

- 29. Современное состояние российской банковской системы Положительные тенденции Кредитные организации стали стремиться к наибольшей прозрачности, открытости перед

- 30. Основные проблемы российской банковской системы сегодня

- 31. Основные проблемы российской банковской системы сегодня

- 33. Скачать презентацию

ФИНАНСЫ – денежные средства, ценные бумаги и иные денежные обязательства государства,

ФИНАНСЫ – денежные средства, ценные бумаги и иные денежные обязательства государства,

Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

Финансовые институты – коммерческие учреждения осуществляющие финансовые операции

Финансовая организация, осуществляющая деятельность по:

приему депозитов;

Предоставлению ссуд;

Организации расчетов;

Купле и продаже ценных

Финансовая организация, осуществляющая деятельность по:

приему депозитов;

Предоставлению ссуд;

Организации расчетов;

Купле и продаже ценных

Создаваемый частными и государственными компаниями, предприятиями фонд для выплаты пенсий и

Создаваемый частными и государственными компаниями, предприятиями фонд для выплаты пенсий и

Организованный рынок, на котором осуществляются сделки с ценными бумагами и иными

Организованный рынок, на котором осуществляются сделки с ценными бумагами и иными

Институт, занимающийся финансированием и кредитованием разных стран, содействующий мировой торговле, оказывающий

Институт, занимающийся финансированием и кредитованием разных стран, содействующий мировой торговле, оказывающий

Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных

Основное предназначение финансовых институтов – организация посредничества, т.е. эффективного перемещения денежных

Банковская система – это совокупность действующих в стране банков, кредитных учреждений

Банковская система – это совокупность действующих в стране банков, кредитных учреждений

Происхождение банков

Слово “банк” происходит от итальянского “banco” и означает

Происхождение банков

Слово “банк” происходит от итальянского “banco” и означает

Но едва в хранилищах древних банков появились мешки с сокровищами,

Но едва в хранилищах древних банков появились мешки с сокровищами,

Банковская система России

Внешторгбанк

Сбербанк

Коммерческие банки

ЦБ РФ - Банк России

I этап реформы

Банковская система России

Внешторгбанк

Сбербанк

Коммерческие банки

ЦБ РФ - Банк России

I этап реформы

Центральный банк

Небанковские кредитные организации

Центральный банк

Банки

Центральный банк

Небанковские кредитные организации

Центральный банк

Банки

Центральный банк

(central bank) — главный банк страны, который имеет исклю-чительное

Центральный банк

(central bank) — главный банк страны, который имеет исклю-чительное

Центральный банк

Принадлежит государству, является главным финансовым учреждением страны

Центральный банк

Принадлежит государству, является главным финансовым учреждением страны

Центральный банк

Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по

Центральный банк

Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по

Коммерческий банк

(commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и

Коммерческий банк

(commercial bank) — фирма, которая занимается привле-чением сбережений домохозяйств и

Коммерческие банки

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том

Коммерческие банки

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том

Кредитно-финансовые организации

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки

Специализируются на

Кредитно-финансовые организации

Занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности

Инвестиционные банки

Специализируются на

Кредитно-финансовые организации

Сберегательные банки

Привлекают и хранят свободные денежные средства, денежные сбережения населения,

Кредитно-финансовые организации

Сберегательные банки

Привлекают и хранят свободные денежные средства, денежные сбережения населения,

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

пассивные

направлены на

мобилизацию

денег

активные

направлены на то,

чтобы заставить

деньги

ОПЕРАЦИИ

КОММЕРЧЕСКОГО БАНКА

пассивные

направлены на

мобилизацию

денег

активные

направлены на то,

чтобы заставить

деньги

Термин “кредит” происходит от латинского “creditum” - ссуда, долг

Термин “кредит” происходит от латинского “creditum” - ссуда, долг

срочность

возвратность

платность

обеспеченность кредита

целевое использование

Принципы кредитования

срочность

возвратность

платность

обеспеченность кредита

целевое использование

Принципы кредитования

По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от

По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от

По видам ссудных счетов

Простые с/сч. (обычные)

Специальные

Контокоррентные

Овердрафт

По основным группам заемщиков

Физические лица

Юридические

По видам ссудных счетов

Простые с/сч. (обычные)

Специальные

Контокоррентные

Овердрафт

По основным группам заемщиков

Физические лица

Юридические

Неустойка

- пени

- штраф

Залог

Движимого имущества

Недвижимого имущества

Имущественных прав

Банковская гарантия

Неустойка

- пени

- штраф

Залог

Движимого имущества

Недвижимого имущества

Имущественных прав

Банковская гарантия

Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные

Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные

демонополизация единого ссудного фонда, кредит-ные ресурсы формиру-ются каждым банком самостоятельно

Банк

демонополизация единого ссудного фонда, кредит-ные ресурсы формиру-ются каждым банком самостоятельно

Банк

Современное состояние российской банковской системы

Положительные тенденции

Кредитные организации стали стремиться к наибольшей

Современное состояние российской банковской системы

Положительные тенденции

Кредитные организации стали стремиться к наибольшей

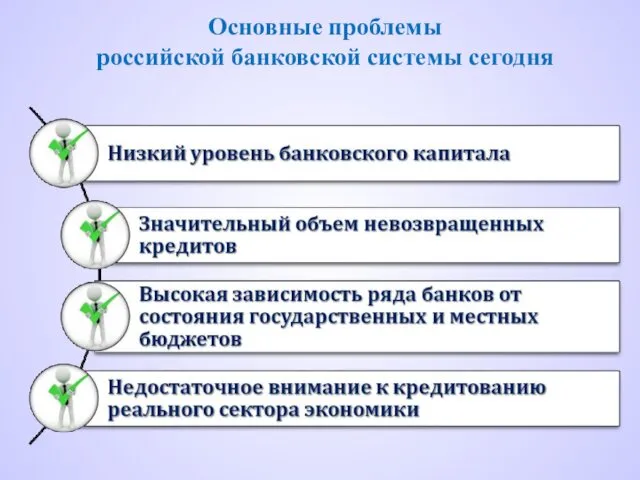

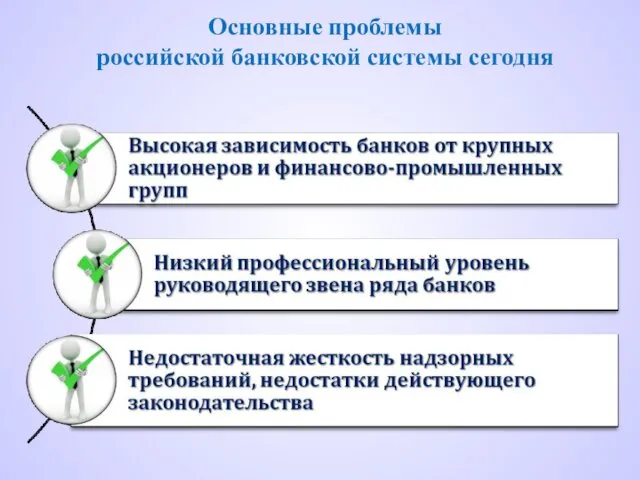

Основные проблемы

российской банковской системы сегодня

Основные проблемы

российской банковской системы сегодня

Основные проблемы

российской банковской системы сегодня

Основные проблемы

российской банковской системы сегодня

Цветочные композиции в бисероплетении

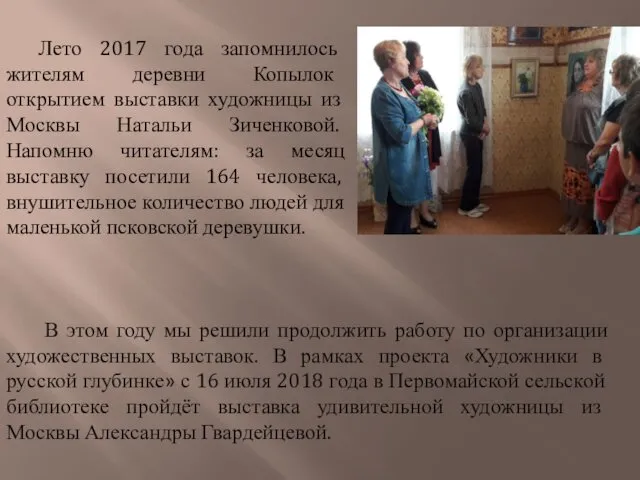

Цветочные композиции в бисероплетении Проект Художники в русской глубинке

Проект Художники в русской глубинке Тимофеев - (Еф) - шк. 44 им. С.Ф.Бароненко - презентация

Тимофеев - (Еф) - шк. 44 им. С.Ф.Бароненко - презентация Комбинационные блоки

Комбинационные блоки Роман Джейн Эйр

Роман Джейн Эйр Реформа Чистоты или Мусорная реформа - 2

Реформа Чистоты или Мусорная реформа - 2 Жергілікті жердің нүктелер координаталары және олардың аэросуреттегі сол бейнелердің арасындағы байланыс

Жергілікті жердің нүктелер координаталары және олардың аэросуреттегі сол бейнелердің арасындағы байланыс Презентация Металлы в искусстве

Презентация Металлы в искусстве презентации Диск

презентации Диск Порядок поступления ТМЦ и особенности учета

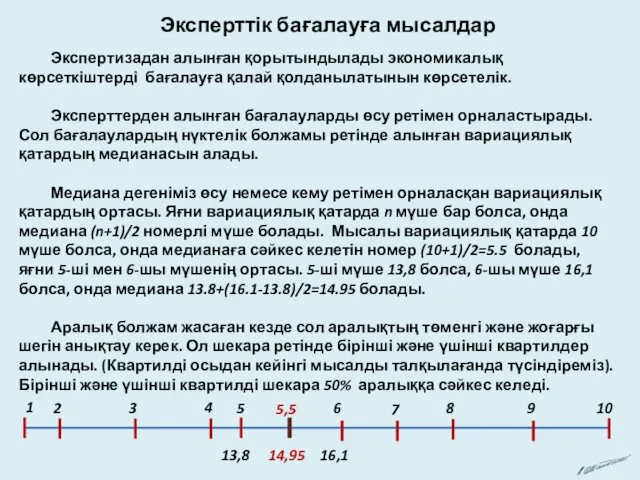

Порядок поступления ТМЦ и особенности учета Экспертиза. Пример. Эксперттік бағалауға мысалдар

Экспертиза. Пример. Эксперттік бағалауға мысалдар Основные принципы конструирования радиоэлектронных устройств

Основные принципы конструирования радиоэлектронных устройств презентация к уроку краеведения в 6 классе по теме Ядовитые растения Сахалинской области

презентация к уроку краеведения в 6 классе по теме Ядовитые растения Сахалинской области Multi-apartment residential building Al-Yasamin in Damascus

Multi-apartment residential building Al-Yasamin in Damascus Сказ о деятельности планово-экономического отдела

Сказ о деятельности планово-экономического отдела Можно всё, друзья, найти в этой сказочной сети!

Можно всё, друзья, найти в этой сказочной сети! Чесменская церковь. Архитектурно-художественная подсветка

Чесменская церковь. Архитектурно-художественная подсветка Бабушкин юбилей

Бабушкин юбилей Конструкционные материалы

Конструкционные материалы Сlothing industry

Сlothing industry Взаимодействие семьи и школы в духовнонравственном воспитании школьника

Взаимодействие семьи и школы в духовнонравственном воспитании школьника Его имя помнят люди. К 182-ой годовщине со дня смерти А.И. Полежаева

Его имя помнят люди. К 182-ой годовщине со дня смерти А.И. Полежаева Загальні положення про право власності: поняття, ознаки і зміст. (Тема 1)

Загальні положення про право власності: поняття, ознаки і зміст. (Тема 1) Правила настольного тенниса-2

Правила настольного тенниса-2 Презентация к родительскому собранию Права и обязанности родителей

Презентация к родительскому собранию Права и обязанности родителей Комната. Мебель

Комната. Мебель Презентация Птицы Кубани 2015 год

Презентация Птицы Кубани 2015 год Ser y estar en español

Ser y estar en español