- Порядок поступления ТМЦ и особенности учета

Содержание

- 2. Содержание: 1 Теоретические основы учета ТМЦ 2 Классификация 3 Оценка 4 Документооборот 5 Учет на счетах

- 3. Теоретические основы учета ТМЦ 1 Поступление

- 4. Что такое ТМЦ? ТМЦ, товарно-материальные ценности – аналог названия материально-производственных запасов (МПЗ). То есть, это активы

- 5. Классификация ТМЦ 2

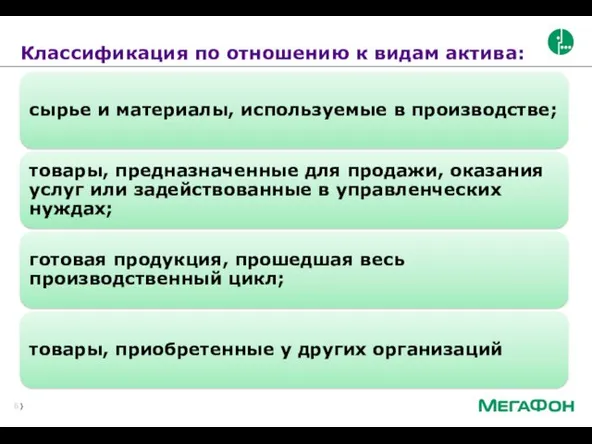

- 6. Классификация по отношению к видам актива:

- 7. Классификация ТМЦ по назначению

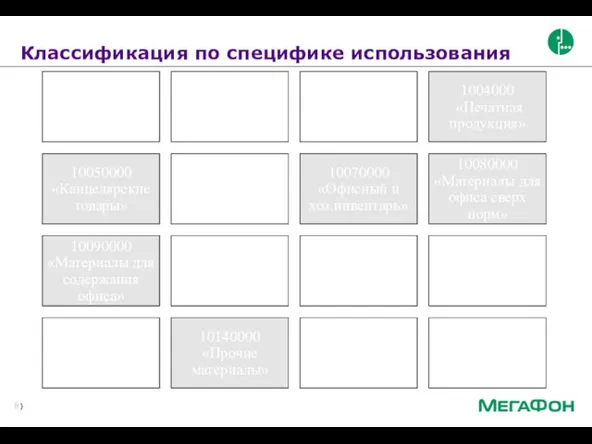

- 8. Классификация по специфике использования

- 9. Оценка ТМЦ 3

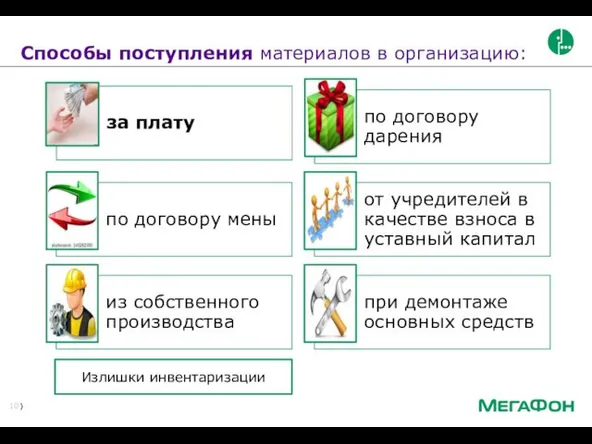

- 10. Способы поступления материалов в организацию: Излишки инвентаризации

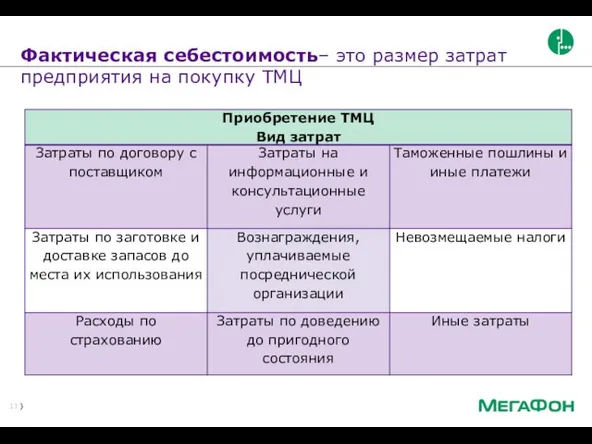

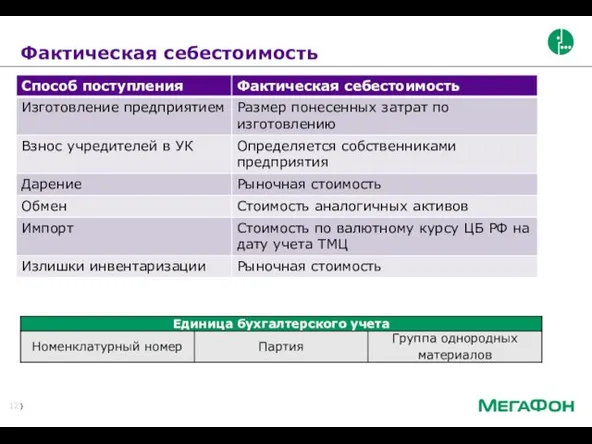

- 11. Фактическая себестоимость– это размер затрат предприятия на покупку ТМЦ

- 12. Фактическая себестоимость

- 13. Документооборот 4

- 14. Схема учета товаров, сим-карт и ЕКО с внедрением программы Мобил Склад (МС) Схема оприходования прочих ТМЦ:

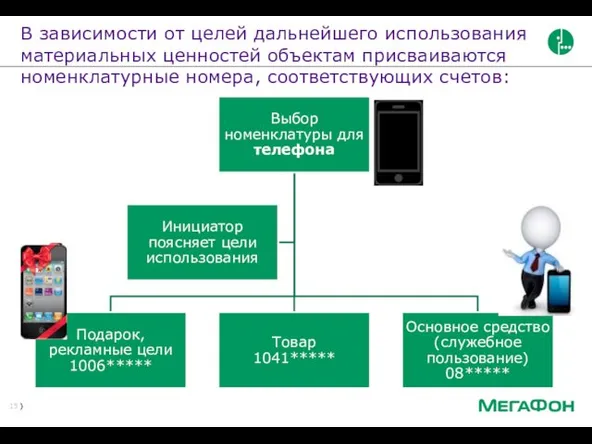

- 15. В зависимости от целей дальнейшего использования материальных ценностей объектам присваиваются номенклатурные номера, соответствующих счетов:

- 16. Бухгалтерский учет 5

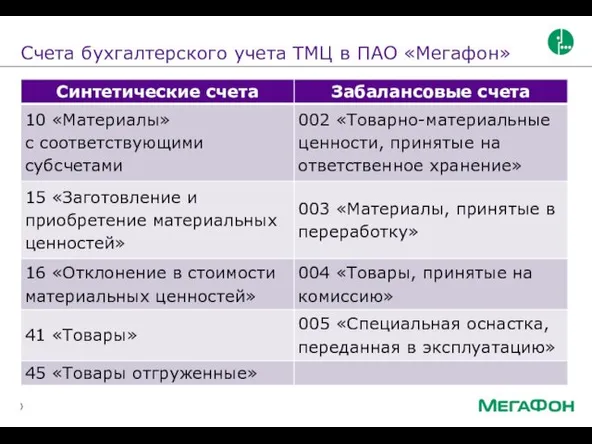

- 17. Счета бухгалтерского учета ТМЦ в ПАО «Мегафон»

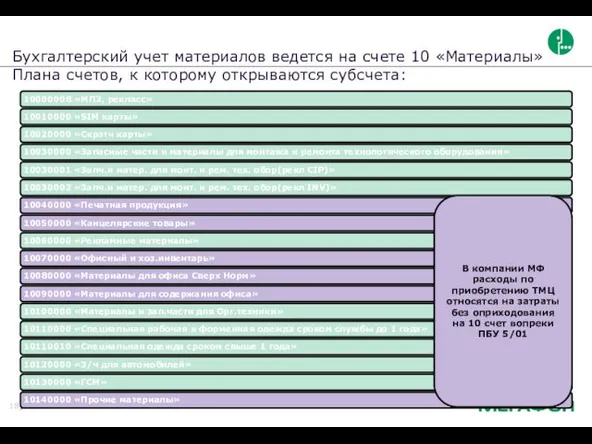

- 18. Бухгалтерский учет материалов ведется на счете 10 «Материалы» Плана счетов, к которому открываются субсчета: В компании

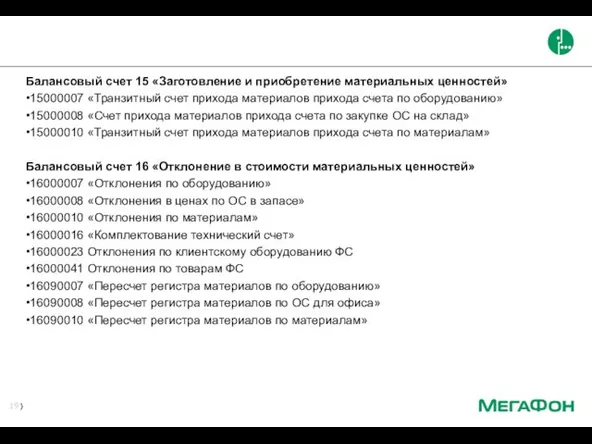

- 19. Балансовый счет 15 «Заготовление и приобретение материальных ценностей» •15000007 «Транзитный счет прихода материалов прихода счета по

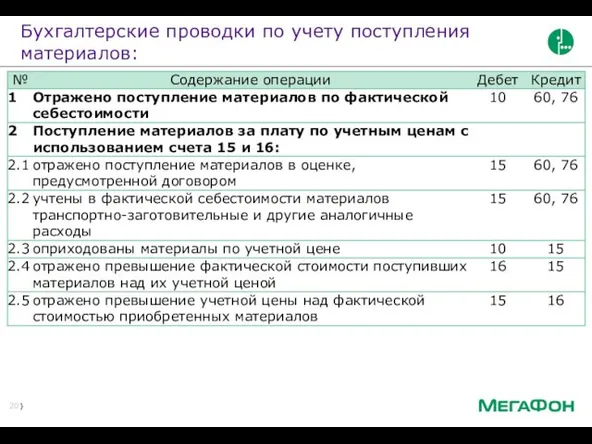

- 20. Бухгалтерские проводки по учету поступления материалов: Бухгалтерские проводки (записи) по учету поступления материалов:

- 21. Бухгалтерские проводки по учету поступления материалов: Бухгалтерские проводки (записи) по учету поступления материалов:

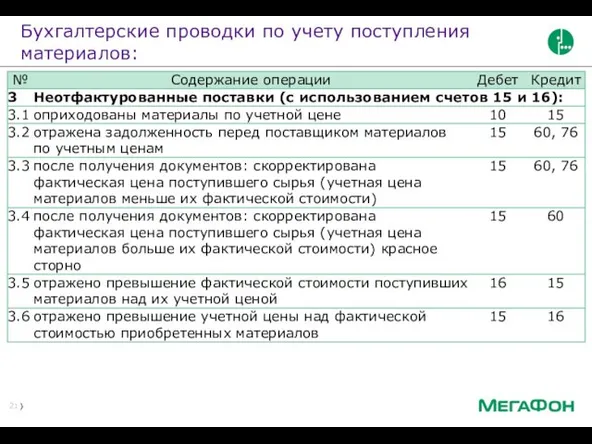

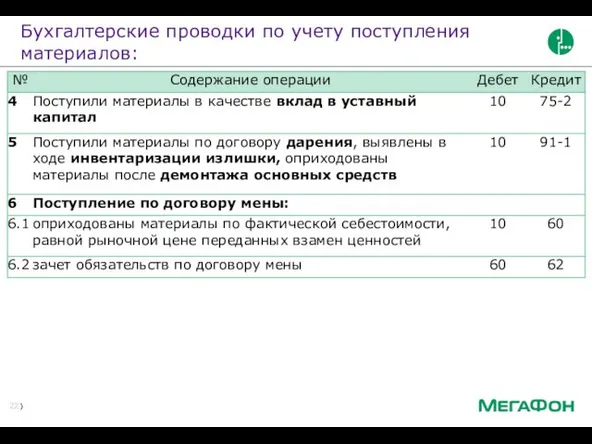

- 22. Бухгалтерские проводки по учету поступления материалов: Бухгалтерские проводки (записи) по учету поступления материалов:

- 23. Нормативно-законодательное регулирование 6

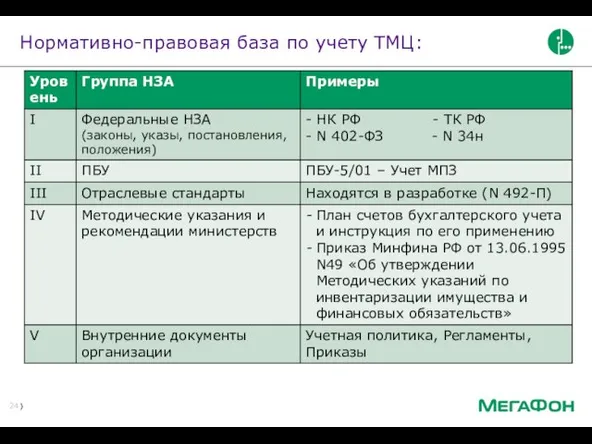

- 24. Нормативно-правовая база по учету ТМЦ:

- 26. Скачать презентацию

Содержание:

1 Теоретические основы учета ТМЦ

2 Классификация

3 Оценка

4 Документооборот

Содержание:

1 Теоретические основы учета ТМЦ

2 Классификация

3 Оценка

4 Документооборот

Теоретические основы учета ТМЦ

1

Поступление

Теоретические основы учета ТМЦ

1

Поступление

Что такое ТМЦ?

ТМЦ, товарно-материальные ценности

– аналог названия материально-производственных запасов (МПЗ).

То

Что такое ТМЦ?

ТМЦ, товарно-материальные ценности

– аналог названия материально-производственных запасов (МПЗ).

То

Классификация ТМЦ

2

Классификация ТМЦ

2

Классификация по отношению к видам актива:

Классификация по отношению к видам актива:

Классификация ТМЦ по назначению

Классификация ТМЦ по назначению

Классификация по специфике использования

Классификация по специфике использования

Оценка ТМЦ

3

Оценка ТМЦ

3

Способы поступления материалов в организацию:

Излишки инвентаризации

Способы поступления материалов в организацию:

Излишки инвентаризации

Фактическая себестоимость– это размер затрат предприятия на покупку ТМЦ

Фактическая себестоимость– это размер затрат предприятия на покупку ТМЦ

Фактическая себестоимость

Фактическая себестоимость

Документооборот

4

Документооборот

4

Схема учета товаров, сим-карт и ЕКО с внедрением программы Мобил Склад

Схема учета товаров, сим-карт и ЕКО с внедрением программы Мобил Склад

В зависимости от целей дальнейшего использования материальных ценностей объектам присваиваются номенклатурные

В зависимости от целей дальнейшего использования материальных ценностей объектам присваиваются номенклатурные

Бухгалтерский учет

5

Бухгалтерский учет

5

Счета бухгалтерского учета ТМЦ в ПАО «Мегафон»

Счета бухгалтерского учета ТМЦ в ПАО «Мегафон»

Бухгалтерский учет материалов ведется на счете 10 «Материалы»

Плана счетов, к которому

Бухгалтерский учет материалов ведется на счете 10 «Материалы» Плана счетов, к которому

Балансовый счет 15 «Заготовление и приобретение материальных ценностей»

•15000007 «Транзитный счет

Балансовый счет 15 «Заготовление и приобретение материальных ценностей»

•15000007 «Транзитный счет

Бухгалтерские проводки по учету поступления материалов:

Бухгалтерские проводки (записи) по учету поступления

Бухгалтерские проводки по учету поступления материалов:

Бухгалтерские проводки (записи) по учету поступления

Бухгалтерские проводки по учету поступления материалов:

Бухгалтерские проводки (записи) по учету поступления

Бухгалтерские проводки по учету поступления материалов:

Бухгалтерские проводки (записи) по учету поступления

Бухгалтерские проводки по учету поступления материалов:

Бухгалтерские проводки (записи) по учету поступления

Бухгалтерские проводки по учету поступления материалов:

Бухгалтерские проводки (записи) по учету поступления

Нормативно-законодательное регулирование

6

Нормативно-законодательное регулирование

6

Нормативно-правовая база по учету ТМЦ:

Нормативно-правовая база по учету ТМЦ:

La lettre de mamie

La lettre de mamie 20231022_relef_poverhnosti_zemli

20231022_relef_poverhnosti_zemli Применение признаков равенства треугольников к решению практических задач

Применение признаков равенства треугольников к решению практических задач Творчество В. А. Серова (1865-1911): эволюция стиля

Творчество В. А. Серова (1865-1911): эволюция стиля Immersio

Immersio Западная геополитика после II Мировой войны (часть 2)

Западная геополитика после II Мировой войны (часть 2) Введение в электроэнергетику. Единая энергетическая система России

Введение в электроэнергетику. Единая энергетическая система России Три состояния воды

Три состояния воды Правовое регулирование в сфере персональных данных

Правовое регулирование в сфере персональных данных Системы двух линейных уравнений с двумя неизвестными

Системы двух линейных уравнений с двумя неизвестными Семинар-практикум для воспитателей Тематические проекты как форма организации образовательной деятельности в детском саду

Семинар-практикум для воспитателей Тематические проекты как форма организации образовательной деятельности в детском саду Трансформатор. Режимы работы трансформатора

Трансформатор. Режимы работы трансформатора GLOBAL MANAGEMENT CHALLENGE. Инвестиционная привлекательность компании

GLOBAL MANAGEMENT CHALLENGE. Инвестиционная привлекательность компании Пеностекло. Общие характеристики

Пеностекло. Общие характеристики [MSM8960] SOP Image Download

[MSM8960] SOP Image Download Расчетные дозы реагентов

Расчетные дозы реагентов Этапы решения задач

Этапы решения задач Наследование по закону

Наследование по закону Схема хилти

Схема хилти Новый УМК Сферы для современной школы

Новый УМК Сферы для современной школы Сложное предложение

Сложное предложение Туалетная бумага

Туалетная бумага Административная ответственность несовершеннолетних

Административная ответственность несовершеннолетних Патофизиология регионального кровообращения и микроцируляции

Патофизиология регионального кровообращения и микроцируляции Общеславянские фонетические процессы и их отражение в русском языке

Общеславянские фонетические процессы и их отражение в русском языке Изучение Мирового океана

Изучение Мирового океана Технология проектирования в детском саду

Технология проектирования в детском саду Легко ли быть молодым?

Легко ли быть молодым?