- Банковская система

Содержание

- 2. Банки Банк – учреждение, обладающее правом распоряжаться временно свободными средствами вкладчиков. Банк — финансово-кредитная организация —

- 3. ПРИЗНАКИ БАНКА Банк — это коммерческое юридическое лицо, которое: создано в целях извлечения прибыли, имеет право

- 4. Банковское дело в древности Ростовщики, предоставлявшие деньги взаймы под проценты, появились в глубокой древности. Банковское дело

- 5. Банковское дело в древности В Древней Греции трапезиты принимали на хранение вклады с целью производить платежи

- 6. Банковское дело в Средние века В Средние века из-за разнообразия местных монетных систем был развит промысел

- 7. Банковское дело в Средние века В Генуе с XII века менял начали называть банкирами (bancherii, —

- 8. Банковское дело в Средние века Римские папы неоднократно грозили строгими карами лицам, дающим ссуды под проценты,

- 9. Банковское дело в Новое время В 1609 году городскими властями Амстердама был основан Амстердамский банк. Он

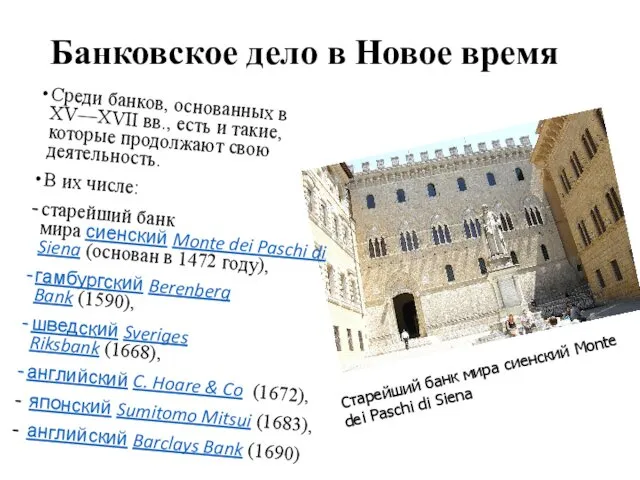

- 10. Банковское дело в Новое время Среди банков, основанных в XV—XVII вв., есть и такие, которые продолжают

- 11. Виды банков Эмиссионный банк (Центробанк) Коммерческие банки: у универсальные банки специализированные банки сберегательные банки, инвестиционные банки

- 12. Центральный банк Центральный банк (англ. central bank) — организация, отвечающая за денежно-кредитную политику и обеспечение работы

- 13. Функции Центрального банка К базовым функциям центрального банка относятся: денежная эмиссия ( выпуск денег); проведение денежно-кредитной

- 14. Кроме этого, к функциям Центрального банка относят установление нормы банковских резервов и учетной ставки процента.

- 15. Норма банковских резервов (уровень резервных требований) – это установленное Центральным банком отношение суммы резервов к сумме

- 16. Учетная ставка Центрального банка –это ставка процента, под которую Центральный банк предоставляет коммерческим банкам кредит для

- 17. Коммерческий банк Комме́рческий банк — кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные,

- 18. К банковским услугам коммерческих банков относятся: кредитование юридических и физических лиц в наличной и документарной форме;

- 19. Специализированный банк — банк, осуществляющий один или несколько видов банковских операций. Сберегательный банк — кредитное учреждение,

- 20. Кредитование Кредитование – предоставление денежных средств во временное пользование и за плату.

- 21. Кредит Креди́т — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи, не

- 22. Принципы кредитования. Срочность Платность Возвратность Гарантированность

- 23. Источники кредитования Депозиты – все виды денежных средств, переданных владельцами на временное хранение в банк с

- 24. Депозиты до востребования Срочные депозиты

- 25. Кредитный договор соглашение между банком и вкладчиком, определяющее права и обязанности сторон.

- 26. Кредитоспособность – наличие у заёмщика готовности и возможности вернуть займ и проценты Залог – собственность заёмщика,

- 27. Формы кредита Коммерческий (между фирмами) Банковский (Потребительский, сельскохозяйственный, ипотечный, автокредит) Государственный Международный

- 29. Скачать презентацию

Банки

Банк – учреждение, обладающее правом распоряжаться временно свободными средствами вкладчиков.

Банк — финансово-кредитная организация — финансово-кредитная

Банки

Банк – учреждение, обладающее правом распоряжаться временно свободными средствами вкладчиков.

Банк — финансово-кредитная организация — финансово-кредитная

ПРИЗНАКИ БАНКА

Банк — это коммерческое юридическое лицо, которое:

создано в целях извлечения прибыли,

имеет право осуществлять банковские

ПРИЗНАКИ БАНКА

Банк — это коммерческое юридическое лицо, которое:

создано в целях извлечения прибыли,

имеет право осуществлять банковские

Банковское дело в древности

Ростовщики, предоставлявшие деньги взаймы под проценты, появились в глубокой

Банковское дело в древности

Ростовщики, предоставлявшие деньги взаймы под проценты, появились в глубокой

Банковское дело в древности

В Древней Греции трапезиты принимали на хранение вклады с целью производить платежи за

Банковское дело в древности

В Древней Греции трапезиты принимали на хранение вклады с целью производить платежи за

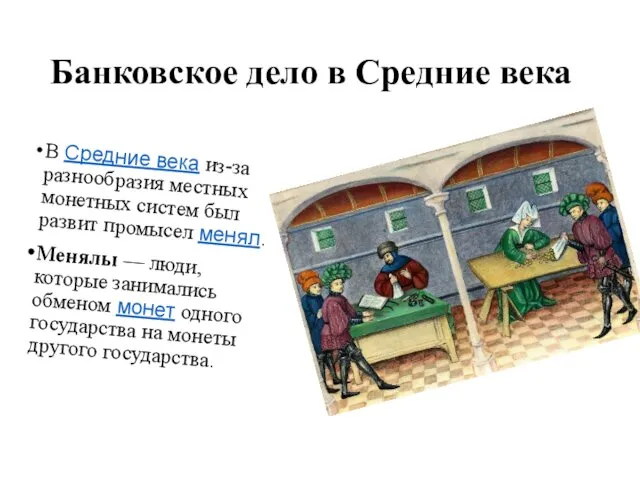

Банковское дело в Средние века

В Средние века из-за разнообразия местных монетных систем был

Банковское дело в Средние века

В Средние века из-за разнообразия местных монетных систем был

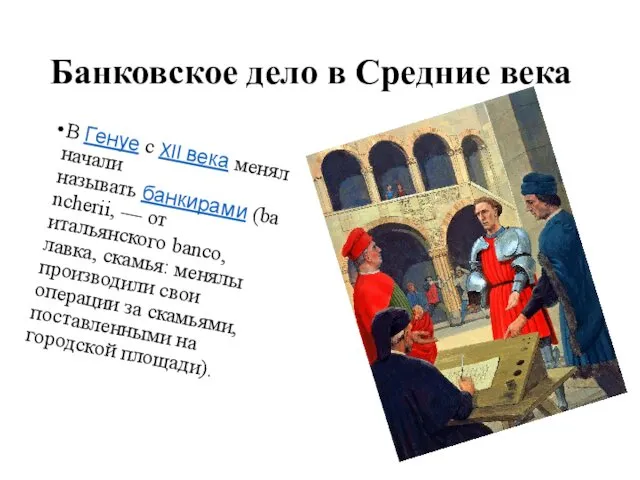

Банковское дело в Средние века

В Генуе с XII века менял начали называть банкирами (bancherii, — от итальянского banco,

Банковское дело в Средние века

В Генуе с XII века менял начали называть банкирами (bancherii, — от итальянского banco,

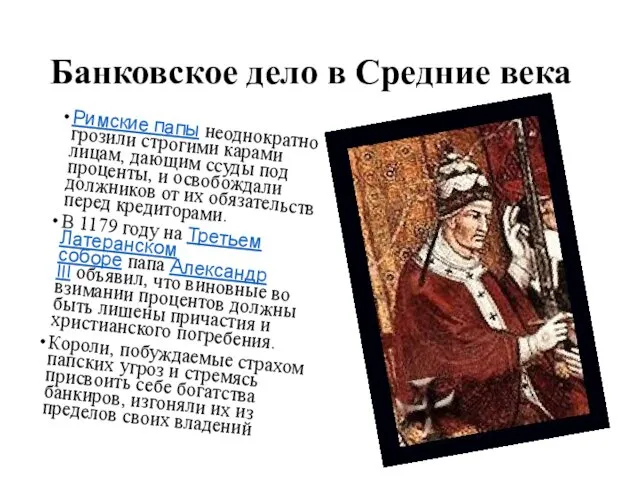

Банковское дело в Средние века

Римские папы неоднократно грозили строгими карами лицам, дающим

Банковское дело в Средние века

Римские папы неоднократно грозили строгими карами лицам, дающим

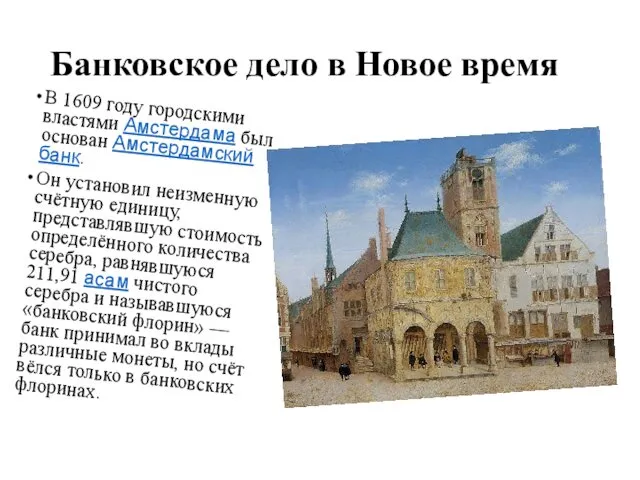

Банковское дело в Новое время

В 1609 году городскими властями Амстердама был основан Амстердамский банк.

Банковское дело в Новое время

В 1609 году городскими властями Амстердама был основан Амстердамский банк.

Банковское дело в Новое время

Среди банков, основанных в XV—XVII вв., есть и

Банковское дело в Новое время

Среди банков, основанных в XV—XVII вв., есть и

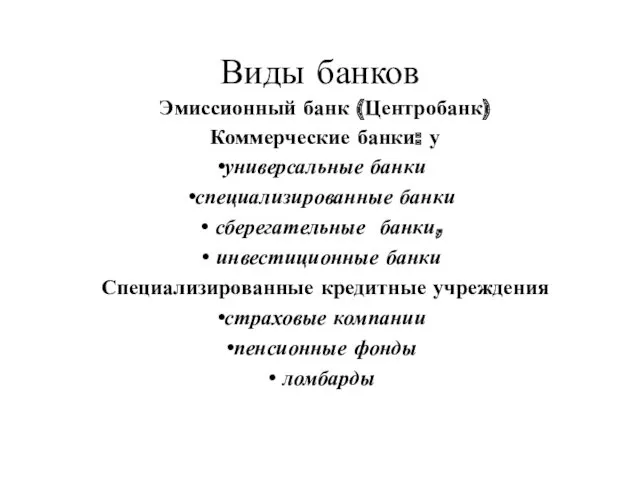

Виды банков

Эмиссионный банк (Центробанк)

Коммерческие банки: у

универсальные банки

специализированные банки

сберегательные банки,

инвестиционные

Виды банков

Эмиссионный банк (Центробанк)

Коммерческие банки: у

универсальные банки

специализированные банки

сберегательные банки,

инвестиционные

Центральный банк

Центральный банк (англ. central bank) — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы,

Центральный банк

Центральный банк (англ. central bank) — организация, отвечающая за денежно-кредитную политику и обеспечение работы платёжной системы,

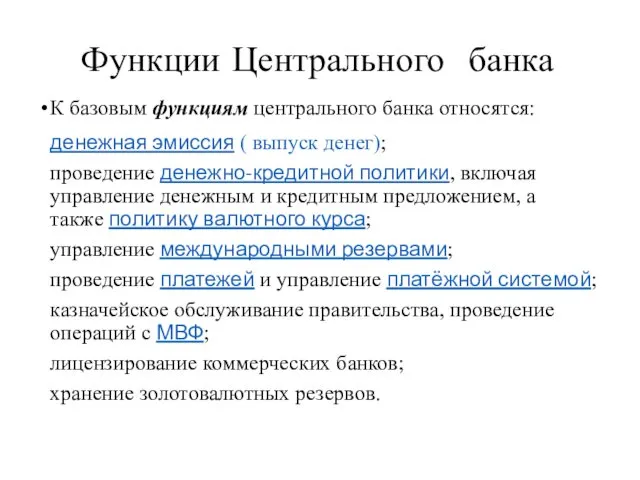

Функции Центрального банка

К базовым функциям центрального банка относятся:

денежная эмиссия ( выпуск

Функции Центрального банка

К базовым функциям центрального банка относятся:

денежная эмиссия ( выпуск

Кроме этого, к функциям Центрального банка относят установление нормы банковских резервов

Кроме этого, к функциям Центрального банка относят установление нормы банковских резервов

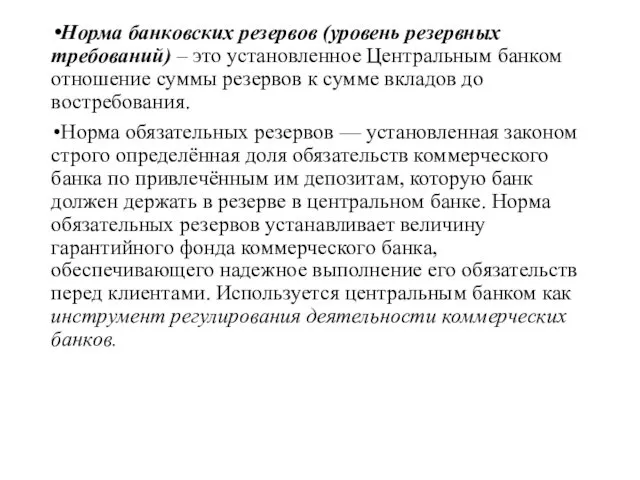

Норма банковских резервов (уровень резервных требований) – это установленное Центральным банком

Норма банковских резервов (уровень резервных требований) – это установленное Центральным банком

Учетная ставка Центрального банка –это ставка процента, под которую Центральный банк

Учетная ставка Центрального банка –это ставка процента, под которую Центральный банк

Коммерческий банк

Комме́рческий банк — кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные

Коммерческий банк

Комме́рческий банк — кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц (расчётные, платёжные

К банковским услугам коммерческих банков относятся:

кредитование юридических и физических лиц в наличной и документарной форме;

валютные

К банковским услугам коммерческих банков относятся:

кредитование юридических и физических лиц в наличной и документарной форме;

валютные

Специализированный банк — банк, осуществляющий один или несколько видов банковских операций.

Сберегательный банк — кредитное учреждение, специализирующееся

Специализированный банк — банк, осуществляющий один или несколько видов банковских операций.

Сберегательный банк — кредитное учреждение, специализирующееся

Кредитование

Кредитование – предоставление денежных средств во временное пользование и за плату.

Кредитование

Кредитование – предоставление денежных средств во временное пользование и за плату.

Кредит

Креди́т — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи,

Кредит

Креди́т — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи,

Принципы кредитования.

Срочность

Платность

Возвратность

Гарантированность

Принципы кредитования.

Срочность

Платность

Возвратность

Гарантированность

Источники кредитования

Депозиты – все виды денежных средств, переданных владельцами на временное

Источники кредитования

Депозиты – все виды денежных средств, переданных владельцами на временное

Депозиты до востребования

Срочные депозиты

Срочные депозиты

Кредитный договор соглашение между банком и вкладчиком, определяющее права и обязанности

Кредитный договор соглашение между банком и вкладчиком, определяющее права и обязанности

Кредитоспособность – наличие у заёмщика готовности и возможности вернуть займ и

Кредитоспособность – наличие у заёмщика готовности и возможности вернуть займ и

Формы кредита

Коммерческий (между фирмами)

Банковский

(Потребительский, сельскохозяйственный, ипотечный, автокредит)

Государственный

Международный

Формы кредита

Коммерческий (между фирмами)

Банковский

(Потребительский, сельскохозяйственный, ипотечный, автокредит)

Государственный

Международный

Христианская семья

Христианская семья Инновации в мире технологий

Инновации в мире технологий Повышение эффективности технического обеспечения молочно-товарного Комплекса в СПК Гожа Гродненского района

Повышение эффективности технического обеспечения молочно-товарного Комплекса в СПК Гожа Гродненского района Аксиомы стереометрии и их следствия

Аксиомы стереометрии и их следствия Великдень. Куличи на Пасху

Великдень. Куличи на Пасху Карамель. Формування споживних властивостей карамелі. Класифікація і формування асортименту карамелі

Карамель. Формування споживних властивостей карамелі. Класифікація і формування асортименту карамелі Система менеджмента безопасности движения

Система менеджмента безопасности движения Основы VBA. Арифметические операторы VBA

Основы VBA. Арифметические операторы VBA Лидеры и элиты в политической жизни

Лидеры и элиты в политической жизни Мейоз. Механизм мейоза

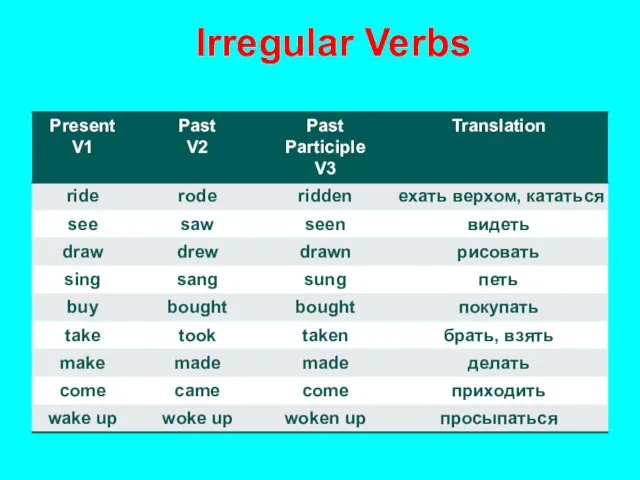

Мейоз. Механизм мейоза Irregular Verbs

Irregular Verbs Правила обращения за региональной социальной доплатой к пенсии, порядок ее установления, выплаты и пересмотра ее размера

Правила обращения за региональной социальной доплатой к пенсии, порядок ее установления, выплаты и пересмотра ее размера Дробные выражения. Устный счет

Дробные выражения. Устный счет Эпидемиология и профилактика сибирской язвы

Эпидемиология и профилактика сибирской язвы Биологическое и социальное в структуре личности

Биологическое и социальное в структуре личности Ударение

Ударение Презентация по творчеству С.Есенина

Презентация по творчеству С.Есенина Презентация для детей Новокуйбышевск - мой родной город

Презентация для детей Новокуйбышевск - мой родной город Неделя профилактики употребления алкоголя. Классный час в 5-Н классе – Альтернатива вредным привычкам

Неделя профилактики употребления алкоголя. Классный час в 5-Н классе – Альтернатива вредным привычкам Охранно - пожарная сигнализация. Виды сигнализаций

Охранно - пожарная сигнализация. Виды сигнализаций Технология изготовления металлического мангала

Технология изготовления металлического мангала Ми ісіктері мен инфекциялары кезіндегі психикалық бұзылыстар

Ми ісіктері мен инфекциялары кезіндегі психикалық бұзылыстар День матери

День матери Государственная идеология как социально-политический феномен

Государственная идеология как социально-политический феномен Компьютер – помощник и друг

Компьютер – помощник и друг активированный уголь

активированный уголь Прорастание семян

Прорастание семян Приёмные антенны и их параметры. Лекция № 7. АФУ

Приёмные антенны и их параметры. Лекция № 7. АФУ