- Банковское право. Банковский счет

Содержание

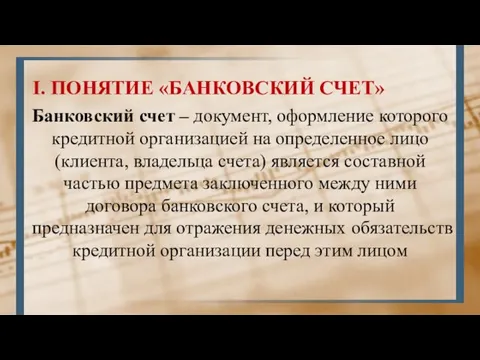

- 2. I. ПОНЯТИЕ «БАНКОВСКИЙ СЧЕТ» Банковский счет – документ, оформление которого кредитной организацией на определенное лицо (клиента,

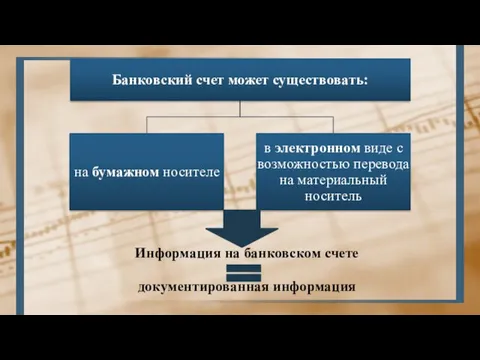

- 3. Информация на банковском счете документированная информация

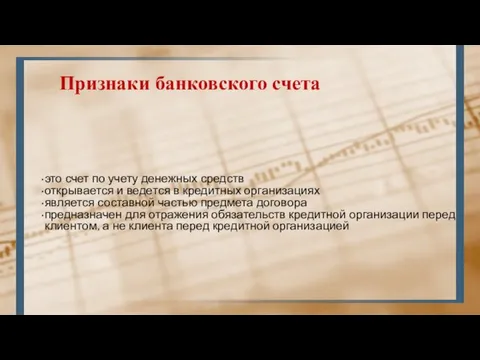

- 4. Признаки банковского счета это счет по учету денежных средств открывается и ведется в кредитных организациях является

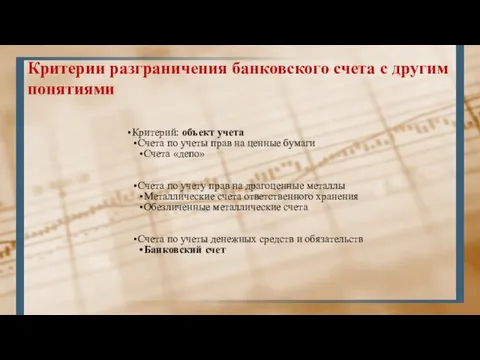

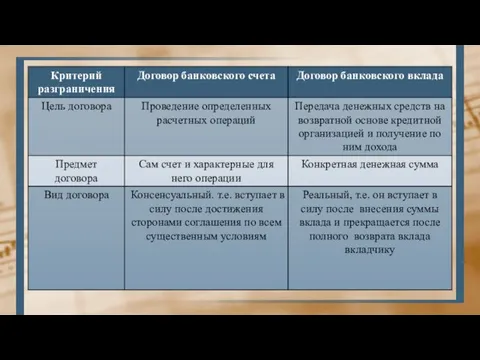

- 5. Критерии разграничения банковского счета с другим понятиями Критерий: объект учета Счета по учеты прав на ценные

- 6. Критерии разграничения банковского счета с другим понятиями Критерий: порядок открытия и характера отражаемых обязательств Банковские счета

- 7. II. ВИДЫ БАНКОВСКИХ СЧЕТОВ * в зависимости от характера операций по счету ОБЩИЕ (УНИВЕРСАЛЬНЫЕ) ЦЕЛЕВЫЕ (СПЕЦИАЛЬНЫЕ)

- 8. ОБЩИЕ (УНИВЕРСАЛЬНЫЕ) СЧЕТА позволяют совершать любые операции и ограничены только компетенцией их владельцев и правилами осуществления

- 9. ЦЕЛЕВЫЕ (СПЕЦИАЛЬНЫЕ) СЧЕТА предполагают строго целевое использование денежных средств и наличие субъекта, контролирующего это использование СЧЕТА

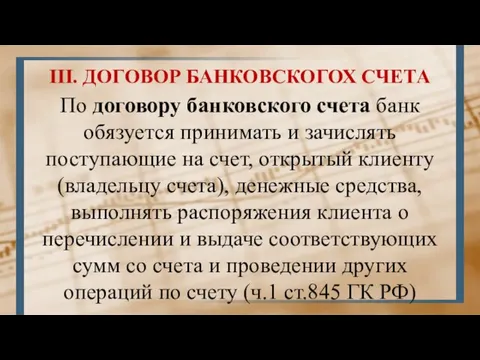

- 10. III. ДОГОВОР БАНКОВСКОГОХ СЧЕТА По договору банковского счета банк обязуется принимать и зачислять поступающие на счет,

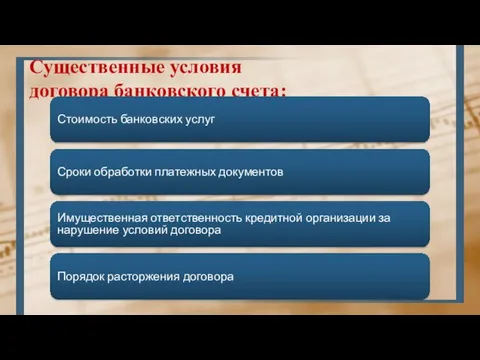

- 12. Существенные условия договора банковского счета: Стоимость банковских услуг Сроки обработки платежных документов Имущественная ответственность кредитной организации

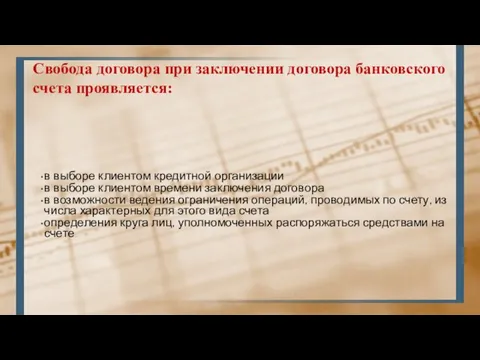

- 13. Свобода договора при заключении договора банковского счета проявляется: в выборе клиентом кредитной организации в выборе клиентом

- 14. Кредитным организациям запрещается: открывать счета (вклады) на анонимных владельцев открывать счета (вклады) физическим лицам без личного

- 15. Кредитным организациям запрещается: устанавливать и поддерживать отношения с банками-нерезидентами, не имеющими на территориях государств, в которых

- 16. Кредитная организация вправе отказаться от заключения договора в случаях: отсутствия по своему местонахождению юридического лица, его

- 17. Кредитная организация вправе отказаться от заключения договора в случаях: непредставления физическим или юридическим лицом необходимых документов,

- 18. Кредитная организация вправе отказаться от заключения договора в случаях: наличия в отношении физического или юридического лица

- 19. Руководитель: Чиханчин Юрий Анатольевич Указ Президента РФ от 13.06.2012 № 808 «Вопросы Федеральной службы по финансовому

- 20. IV. ПУБЛИЧНЫЕ ОБЯЗАННОСТИ В ПРАВООТНОШЕНИИ ПО БАНКОВСКОМУ СЧЕТУ КРЕДИТНЫХ ОРГАНИЗАЦИЙ КЛИЕНТОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

- 21. Iv. Публичные обязанности в правоотношении по банковскому счету КРЕДИТНЫХ ОРГАНИЗАЦИЙ КЛИЕНТОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

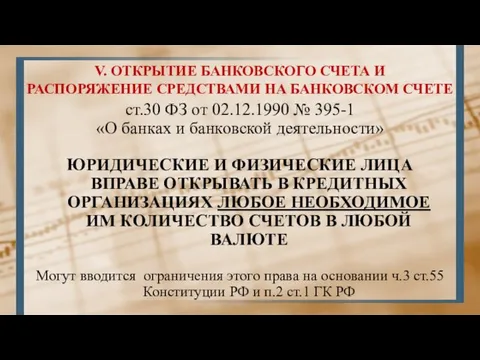

- 22. V. ОТКРЫТИЕ БАНКОВСКОГО СЧЕТА И РАСПОРЯЖЕНИЕ СРЕДСТВАМИ НА БАНКОВСКОМ СЧЕТЕ ст.30 ФЗ от 02.12.1990 № 395-1

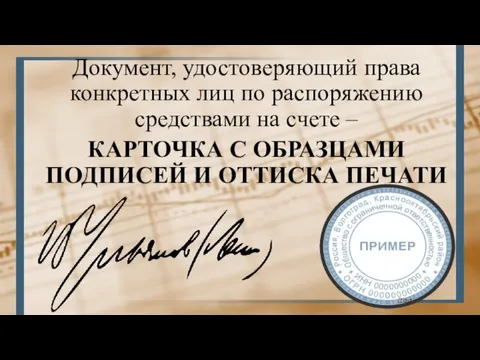

- 23. Документ, удостоверяющий права конкретных лиц по распоряжению средствами на счете – КАРТОЧКА С ОБРАЗЦАМИ ПОДПИСЕЙ И

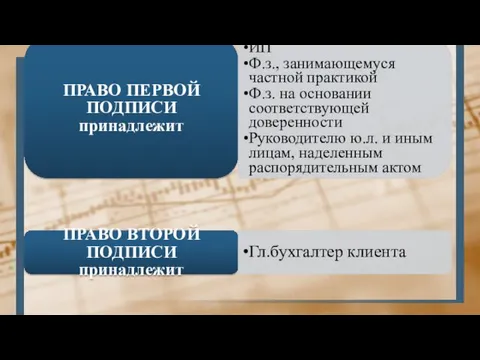

- 24. ПРАВО ПЕРВОЙ ПОДПИСИ принадлежит Физическому лицу ИП Ф.з., занимающемуся частной практикой Ф.з. на основании соответствующей доверенности

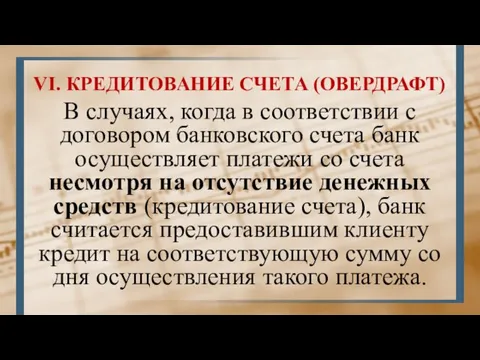

- 25. VI. КРЕДИТОВАНИЕ СЧЕТА (ОВЕРДРАФТ) В случаях, когда в соответствии с договором банковского счета банк осуществляет платежи

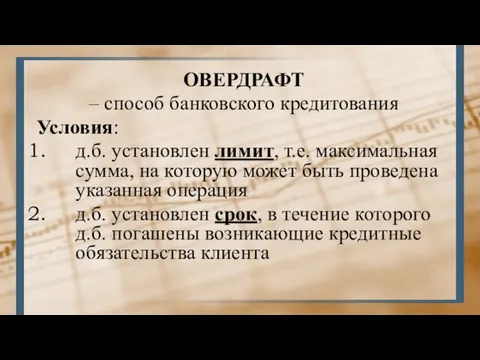

- 26. ОВЕРДРАФТ – способ банковского кредитования Условия: д.б. установлен лимит, т.е. максимальная сумма, на которую может быть

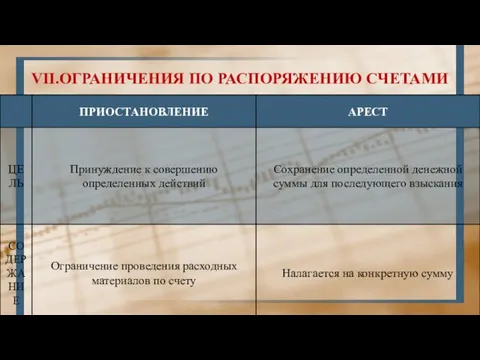

- 27. VII.ОГРАНИЧЕНИЯ ПО РАСПОРЯЖЕНИЮ СЧЕТАМИ

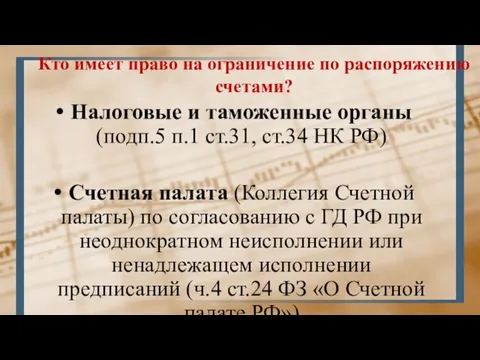

- 28. Кто имеет право на ограничение по распоряжению счетами? Налоговые и таможенные органы (подп.5 п.1 ст.31, ст.34

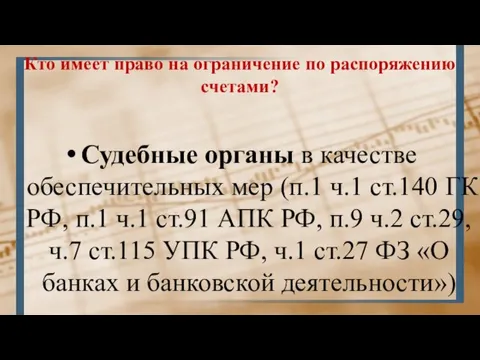

- 29. Кто имеет право на ограничение по распоряжению счетами? Судебные органы в качестве обеспечительных мер (п.1 ч.1

- 30. Кто имеет право на ограничение по распоряжению счетами? Судебные приставы-исполнители в целях обеспечения исполнения исполнительного документа

- 32. Скачать презентацию

I. ПОНЯТИЕ «БАНКОВСКИЙ СЧЕТ»

Банковский счет – документ, оформление которого кредитной организацией

I. ПОНЯТИЕ «БАНКОВСКИЙ СЧЕТ»

Банковский счет – документ, оформление которого кредитной организацией

Информация на банковском счете

документированная информация

Информация на банковском счете

документированная информация

Признаки банковского счета

это счет по учету денежных средств

открывается и ведется в

Признаки банковского счета

это счет по учету денежных средств

открывается и ведется в

Критерии разграничения банковского счета с другим понятиями

Критерий: объект учета

Счета по учеты

Критерии разграничения банковского счета с другим понятиями

Критерий: объект учета

Счета по учеты

Критерии разграничения банковского счета с другим понятиями

Критерий:

порядок открытия и характера

Критерии разграничения банковского счета с другим понятиями

Критерий:

порядок открытия и характера

II. ВИДЫ БАНКОВСКИХ СЧЕТОВ

* в зависимости от характера операций по счету

ОБЩИЕ

II. ВИДЫ БАНКОВСКИХ СЧЕТОВ

* в зависимости от характера операций по счету

ОБЩИЕ

ОБЩИЕ (УНИВЕРСАЛЬНЫЕ) СЧЕТА

позволяют совершать любые операции и ограничены только компетенцией

ОБЩИЕ (УНИВЕРСАЛЬНЫЕ) СЧЕТА

позволяют совершать любые операции и ограничены только компетенцией

ЦЕЛЕВЫЕ (СПЕЦИАЛЬНЫЕ) СЧЕТА предполагают строго целевое использование денежных средств и наличие

ЦЕЛЕВЫЕ (СПЕЦИАЛЬНЫЕ) СЧЕТА предполагают строго целевое использование денежных средств и наличие

III. ДОГОВОР БАНКОВСКОГОХ СЧЕТА

По договору банковского счета банк обязуется принимать и

III. ДОГОВОР БАНКОВСКОГОХ СЧЕТА

По договору банковского счета банк обязуется принимать и

Существенные условия

договора банковского счета:

Стоимость банковских услуг

Сроки обработки платежных документов

Имущественная ответственность

Существенные условия

договора банковского счета:

Стоимость банковских услуг

Сроки обработки платежных документов

Имущественная ответственность

Свобода договора при заключении договора банковского счета проявляется:

в выборе клиентом кредитной

Свобода договора при заключении договора банковского счета проявляется:

в выборе клиентом кредитной

Кредитным организациям

запрещается:

открывать счета (вклады) на анонимных владельцев

открывать счета (вклады) физическим

Кредитным организациям

запрещается:

открывать счета (вклады) на анонимных владельцев

открывать счета (вклады) физическим

Кредитным организациям

запрещается:

устанавливать и поддерживать отношения с банками-нерезидентами, не имеющими на

Кредитным организациям

запрещается:

устанавливать и поддерживать отношения с банками-нерезидентами, не имеющими на

Кредитная организация вправе отказаться от заключения договора в случаях:

отсутствия по своему

Кредитная организация вправе отказаться от заключения договора в случаях:

отсутствия по своему

Кредитная организация вправе отказаться от заключения договора в случаях:

непредставления физическим или

Кредитная организация вправе отказаться от заключения договора в случаях:

непредставления физическим или

Кредитная организация вправе отказаться от заключения договора в случаях:

наличия в отношении

Кредитная организация вправе отказаться от заключения договора в случаях:

наличия в отношении

Руководитель:

Чиханчин

Юрий Анатольевич

Указ Президента РФ от 13.06.2012 №

Руководитель:

Чиханчин

Юрий Анатольевич

Указ Президента РФ от 13.06.2012 №

IV. ПУБЛИЧНЫЕ ОБЯЗАННОСТИ В ПРАВООТНОШЕНИИ ПО БАНКОВСКОМУ СЧЕТУ

КРЕДИТНЫХ ОРГАНИЗАЦИЙ

КЛИЕНТОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

IV. ПУБЛИЧНЫЕ ОБЯЗАННОСТИ В ПРАВООТНОШЕНИИ ПО БАНКОВСКОМУ СЧЕТУ

КРЕДИТНЫХ ОРГАНИЗАЦИЙ

КЛИЕНТОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Iv. Публичные обязанности в правоотношении по банковскому счету

КРЕДИТНЫХ ОРГАНИЗАЦИЙ

КЛИЕНТОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

Iv. Публичные обязанности в правоотношении по банковскому счету

КРЕДИТНЫХ ОРГАНИЗАЦИЙ

КЛИЕНТОВ КРЕДИТНЫХ ОРГАНИЗАЦИЙ

V. ОТКРЫТИЕ БАНКОВСКОГО СЧЕТА И

РАСПОРЯЖЕНИЕ СРЕДСТВАМИ НА БАНКОВСКОМ СЧЕТЕ

ст.30 ФЗ

V. ОТКРЫТИЕ БАНКОВСКОГО СЧЕТА И

РАСПОРЯЖЕНИЕ СРЕДСТВАМИ НА БАНКОВСКОМ СЧЕТЕ

ст.30 ФЗ

Документ, удостоверяющий права конкретных лиц по распоряжению средствами на счете –

ПРАВО ПЕРВОЙ ПОДПИСИ принадлежит

Физическому лицу

ИП

Ф.з., занимающемуся частной практикой

Ф.з. на основании соответствующей

ПРАВО ПЕРВОЙ ПОДПИСИ принадлежит

Физическому лицу

ИП

Ф.з., занимающемуся частной практикой

Ф.з. на основании соответствующей

VI. КРЕДИТОВАНИЕ СЧЕТА (ОВЕРДРАФТ)

В случаях, когда в соответствии с договором банковского

VI. КРЕДИТОВАНИЕ СЧЕТА (ОВЕРДРАФТ)

В случаях, когда в соответствии с договором банковского

ОВЕРДРАФТ

– способ банковского кредитования

Условия:

д.б. установлен лимит, т.е. максимальная сумма,

– способ банковского кредитования

Условия:

д.б. установлен лимит, т.е. максимальная сумма,

VII.ОГРАНИЧЕНИЯ ПО РАСПОРЯЖЕНИЮ СЧЕТАМИ

VII.ОГРАНИЧЕНИЯ ПО РАСПОРЯЖЕНИЮ СЧЕТАМИ

Кто имеет право на ограничение по распоряжению счетами?

Налоговые и таможенные органы

Кто имеет право на ограничение по распоряжению счетами?

Налоговые и таможенные органы

Кто имеет право на ограничение по распоряжению счетами?

Судебные органы в качестве

Кто имеет право на ограничение по распоряжению счетами?

Судебные органы в качестве

Кто имеет право на ограничение по распоряжению счетами?

Судебные приставы-исполнители в целях

Кто имеет право на ограничение по распоряжению счетами?

Судебные приставы-исполнители в целях

Электрқондырғылардың істен шығуы

Электрқондырғылардың істен шығуы Блокада Ленинграда

Блокада Ленинграда Предварительное напряжение железобетона

Предварительное напряжение железобетона Проект Хлеб - всему голова

Проект Хлеб - всему голова Многопрофильная клиника ООО Медицинский центр жизнь

Многопрофильная клиника ООО Медицинский центр жизнь Презентация Сказка о жабе и розе Диск

Презентация Сказка о жабе и розе Диск Аварийно-спасательный инструмент. Вид и назначение аварийно-спасательного и механизированного инструмента

Аварийно-спасательный инструмент. Вид и назначение аварийно-спасательного и механизированного инструмента Объёмные таблицы стволов деревьев

Объёмные таблицы стволов деревьев Магнітний запис інформації

Магнітний запис інформації Краски осени

Краски осени Электроэнергетика России

Электроэнергетика России Цветы. Загадки о цветах

Цветы. Загадки о цветах Система управления парковочным пространством

Система управления парковочным пространством Фабрика карт. Изготовление пластиковых карт для сегмента B2B. Рекламный кейс

Фабрика карт. Изготовление пластиковых карт для сегмента B2B. Рекламный кейс Начертательная геометрия. Строительство

Начертательная геометрия. Строительство Конструирование одежды. 6 класс

Конструирование одежды. 6 класс Связь поляризованности диэлектрика в электростатическом поле с плотностью связанных зарядов

Связь поляризованности диэлектрика в электростатическом поле с плотностью связанных зарядов Презентация Знаки дорожного движения

Презентация Знаки дорожного движения История телевидения

История телевидения Из детства — в отрочество

Из детства — в отрочество Модели. Моделирование

Модели. Моделирование Первые полеты в космос. Белка и Стрелка

Первые полеты в космос. Белка и Стрелка Медицина Древнего Рима

Медицина Древнего Рима Сохранение здоровья и формирование потребности в здоровом образе жизни

Сохранение здоровья и формирование потребности в здоровом образе жизни Вторая мировая война (1939-1945)

Вторая мировая война (1939-1945) Совершенствование коррекционно-развивающей среды логопедического кабинета в условиях реализации ФГОС

Совершенствование коррекционно-развивающей среды логопедического кабинета в условиях реализации ФГОС Служебная дисциплина в органах внутренних дел Российской Федерации

Служебная дисциплина в органах внутренних дел Российской Федерации Презентация к уроку математики для 4 класса

Презентация к уроку математики для 4 класса