- Налог на имущество физических лиц

Содержание

- 2. Налог на имущество физических лиц уплачивают физические лица - собственники имущес-тва, признаваемого объектом налогообложения. Объекты налогообложения:

- 3. Налоговая база определяется как инвентаризационная стоимость имущества по состоянию на 1 января года, являющегося налоговым периодом.

- 4. Порядок определения налоговой базы налоговая база определяется в отношении каждого объекта недвижимого имущества, расположенного на территории

- 5. Налоговая база уменьшается на необлагаемую налогом сумму в размере 100 000 рублей в отношении каждого объекта

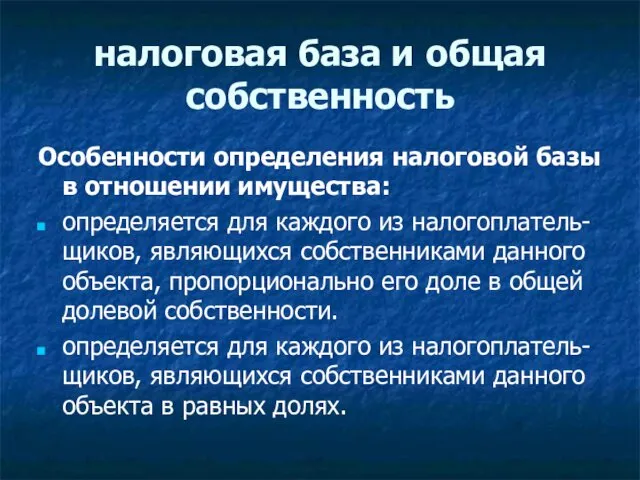

- 6. налоговая база и общая собственность Особенности определения налоговой базы в отношении имущества: определяется для каждого из

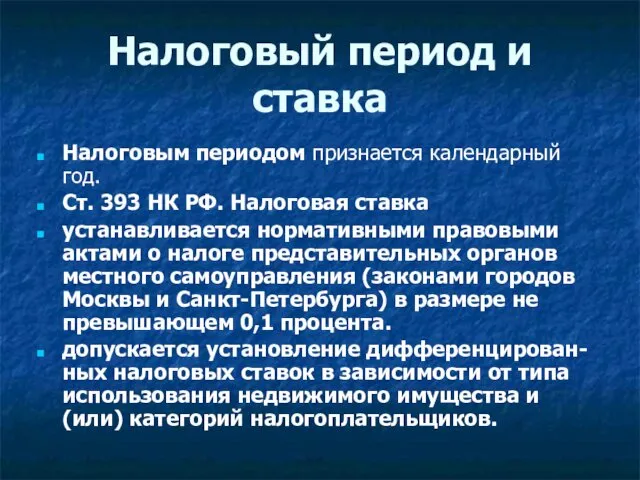

- 7. Налоговый период и ставка Налоговым периодом признается календарный год. Ст. 393 НК РФ. Налоговая ставка устанавливается

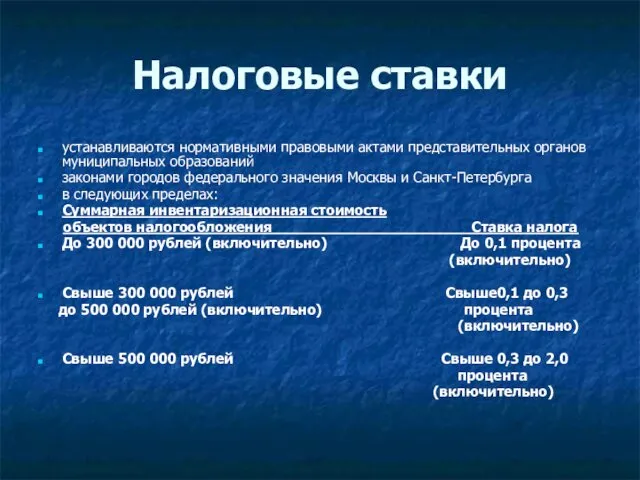

- 8. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований законами городов федерального значения Москвы и

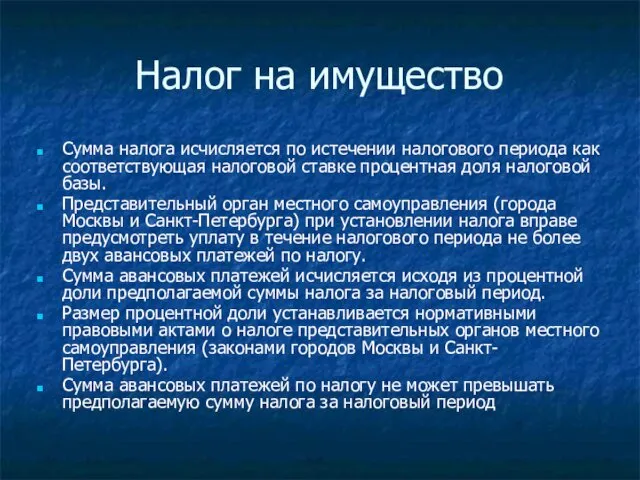

- 9. Налог на имущество Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля

- 10. Органы местного самоуправления имеют право устанавливать налоговые льготы по налогу на имущество физических лиц и основания

- 11. Сумма налога и авансовый платеж по налогу уплачиваются по месту нахождения объекта недвижимого имущества, признаваемого объектом

- 12. НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ Плательщиками налога в соответствии с Законом, который

- 13. НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ Объектами налогообложения в соответствии с Законом являлись

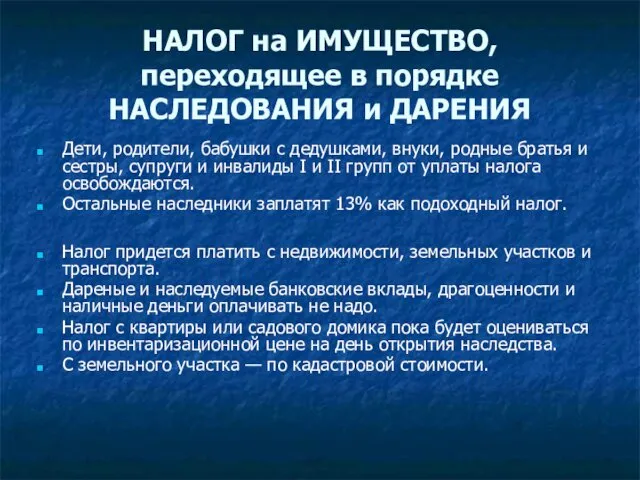

- 14. НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ Дети, родители, бабушки с дедушками, внуки, родные

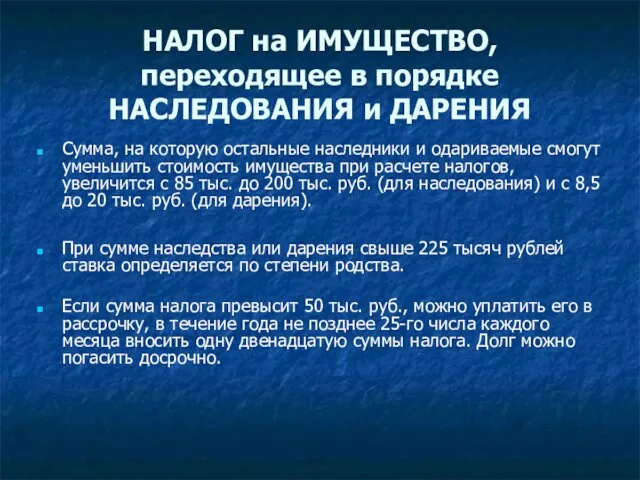

- 15. НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ Сумма, на которую остальные наследники и одариваемые

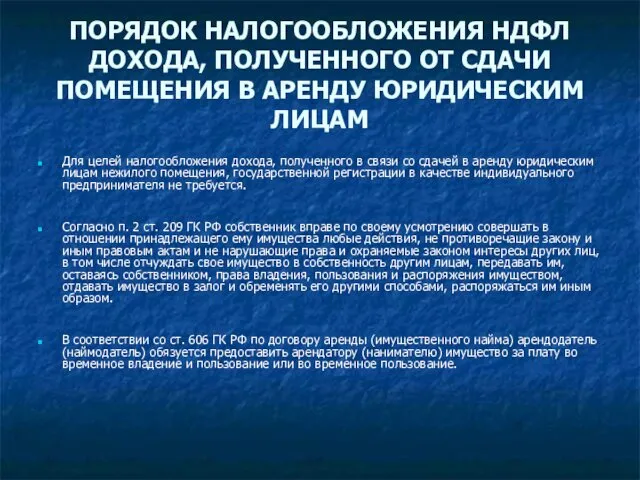

- 16. ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДФЛ ДОХОДА, ПОЛУЧЕННОГО ОТ СДАЧИ ПОМЕЩЕНИЯ В АРЕНДУ ЮРИДИЧЕСКИМ ЛИЦАМ Для целей налогообложения дохода,

- 18. Скачать презентацию

Налог на имущество физических лиц

уплачивают физические лица - собственники имущес-тва, признаваемого

Налог на имущество физических лиц

уплачивают физические лица - собственники имущес-тва, признаваемого

Налоговая база

определяется как инвентаризационная стоимость имущества по состоянию на 1 января

Налоговая база

определяется как инвентаризационная стоимость имущества по состоянию на 1 января

Порядок определения налоговой базы

налоговая база определяется в отношении каждого объекта недвижимого

Порядок определения налоговой базы

налоговая база определяется в отношении каждого объекта недвижимого

Налоговая база уменьшается

на необлагаемую налогом сумму в размере 100 000 рублей

Налоговая база уменьшается

на необлагаемую налогом сумму в размере 100 000 рублей

налоговая база и общая собственность

Особенности определения налоговой базы в отношении имущества:

определяется

налоговая база и общая собственность

Особенности определения налоговой базы в отношении имущества:

определяется

Налоговый период и ставка

Налоговым периодом признается календарный год.

Ст. 393 НК РФ.

Налоговый период и ставка

Налоговым периодом признается календарный год.

Ст. 393 НК РФ.

Налоговые ставки

устанавливаются нормативными правовыми актами представительных органов муниципальных образований

законами городов федерального

Налоговые ставки

устанавливаются нормативными правовыми актами представительных органов муниципальных образований

законами городов федерального

Налог на имущество

Сумма налога исчисляется по истечении налогового периода как соответствующая

Налог на имущество

Сумма налога исчисляется по истечении налогового периода как соответствующая

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогу на

Органы местного самоуправления имеют право устанавливать налоговые льготы по налогу на

Сумма налога и авансовый платеж

по налогу уплачиваются по месту нахождения объекта

Сумма налога и авансовый платеж

по налогу уплачиваются по месту нахождения объекта

НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ

Плательщиками налога в

НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ

Плательщиками налога в

НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ

Объектами налогообложения в

НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ

Объектами налогообложения в

НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ

Дети, родители, бабушки

НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ

Дети, родители, бабушки

НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ

Сумма, на которую

НАЛОГ на ИМУЩЕСТВО, переходящее в порядке НАСЛЕДОВАНИЯ и ДАРЕНИЯ

Сумма, на которую

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДФЛ ДОХОДА, ПОЛУЧЕННОГО ОТ СДАЧИ ПОМЕЩЕНИЯ В АРЕНДУ ЮРИДИЧЕСКИМ

ПОРЯДОК НАЛОГООБЛОЖЕНИЯ НДФЛ ДОХОДА, ПОЛУЧЕННОГО ОТ СДАЧИ ПОМЕЩЕНИЯ В АРЕНДУ ЮРИДИЧЕСКИМ

Замена электродвигателей СТД 8000 на электродвигатели марки Нидек на ЛПДС Чепурского АК Транснефть

Замена электродвигателей СТД 8000 на электродвигатели марки Нидек на ЛПДС Чепурского АК Транснефть Книга 6 СМИД 2021

Книга 6 СМИД 2021 Автоматизированное рабочее место технолога-машиностроителя

Автоматизированное рабочее место технолога-машиностроителя Глобализация КСО. Особенности корпоративной социальной ответственности транснациональных корпораций

Глобализация КСО. Особенности корпоративной социальной ответственности транснациональных корпораций Возрождение культурных традиций, связанных с театральной, хореографической, вокальной и концертной деятельностью, социальный проект+презентация

Возрождение культурных традиций, связанных с театральной, хореографической, вокальной и концертной деятельностью, социальный проект+презентация Стили в одежде

Стили в одежде Процесс запуска и приема СОД

Процесс запуска и приема СОД Чёрная металлургия. Факторы размещения предприятий чёрной металлургии

Чёрная металлургия. Факторы размещения предприятий чёрной металлургии Я - Россиянин! Классный час к 20-летию Конституции Российской Федерации

Я - Россиянин! Классный час к 20-летию Конституции Российской Федерации Система компенсации давления (JEF/JEG)

Система компенсации давления (JEF/JEG) Презентация 9 мая- День Победы

Презентация 9 мая- День Победы Воспитание нравственных качеств детей дошкольного возраста через слушание музыкальных произведений, посвящённых теме Игрушка

Воспитание нравственных качеств детей дошкольного возраста через слушание музыкальных произведений, посвящённых теме Игрушка Профессии

Профессии Ваше личное руководство к интенсиву с Василием Поповым День 4. Кундалини

Ваше личное руководство к интенсиву с Василием Поповым День 4. Кундалини Основная школа – пространство выбора

Основная школа – пространство выбора 20231011_oeni_-_konferentsiya_-_kopiya111

20231011_oeni_-_konferentsiya_-_kopiya111 Родительское собрание. Садимся за уроки. 2 класс

Родительское собрание. Садимся за уроки. 2 класс Возвещаем о спасении через веру во Христа и готовим Его учеников на личных встречах

Возвещаем о спасении через веру во Христа и готовим Его учеников на личных встречах Определение высоты здания насосной станции

Определение высоты здания насосной станции Relevant Issues of the Public Policy in the Tourism Sphere

Relevant Issues of the Public Policy in the Tourism Sphere Химические волокна

Химические волокна Становление дошкольного образования в России

Становление дошкольного образования в России Жылулық құбылыстар

Жылулық құбылыстар Особенности работы старшего воспитателя в условиях ФГОС ДО. Методика проведения педагогических советов

Особенности работы старшего воспитателя в условиях ФГОС ДО. Методика проведения педагогических советов Своя игра по математике

Своя игра по математике Разработка лабораторного практикума на ПЛИС. Основы микропроцессорной техники

Разработка лабораторного практикума на ПЛИС. Основы микропроцессорной техники Презентация Профилактика речевых нарушений в режимных моментах и на прогулке

Презентация Профилактика речевых нарушений в режимных моментах и на прогулке Дидактическая игра для детей мл. и ср. групп для интерактивной доски

Дидактическая игра для детей мл. и ср. групп для интерактивной доски