- Банкротство коммерческой организации и его прогнозирование

Содержание

- 2. Актуальность темы исследования. Становление современной рыночной системы в России принципиально изменило условия деятельности экономических субъектов, которые

- 3. Предметом исследования является экономические отношения, показатели, влияющие на финансовое состояние организации. Цель данной работы – исследовать

- 4. Теоретические аспекты банкротства и проведение процедур банкротства Современная наука применяет различные подходы к понятиям "несостоятельность" и

- 5. Процедура банкротства представляет собой организационный и правовой процесс, применяющийся к должнику с целью признания его неплатежеспособности.

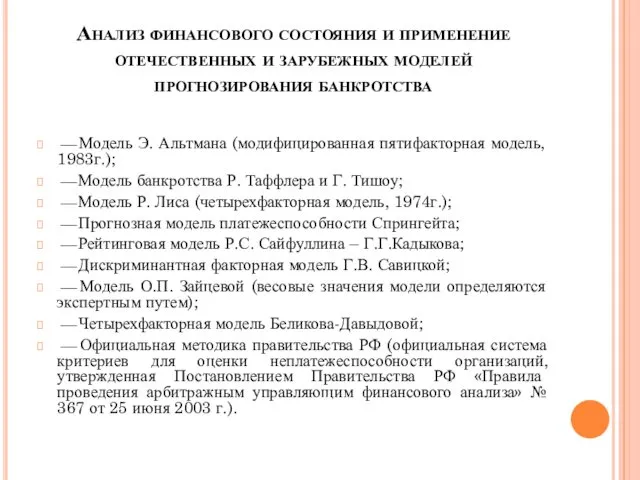

- 7. Анализ финансового состояния и применение отечественных и зарубежных моделей прогнозирования банкротства ⎯ Модель Э. Альтмана (модифицированная

- 9. Оценка вероятности банкротства на примере ПАО "Томскгазстрой"

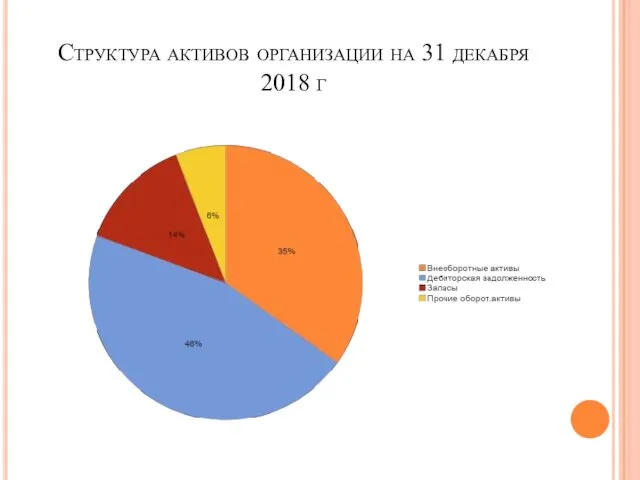

- 11. Структура активов организации на 31 декабря 2018 г

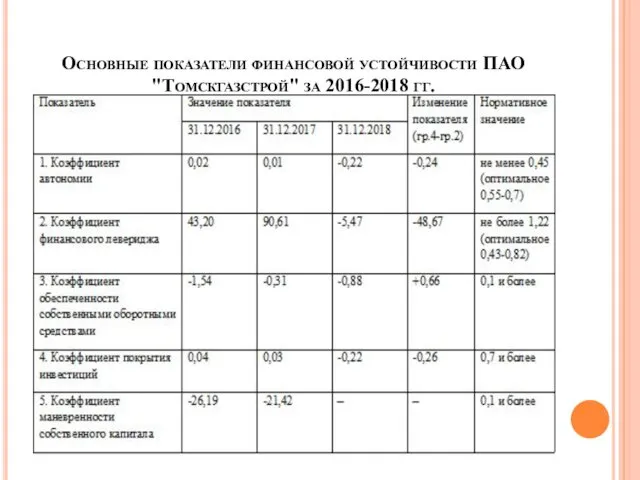

- 12. Основные показатели финансовой устойчивости ПАО "Томскгазстрой" за 2016-2018 гг.

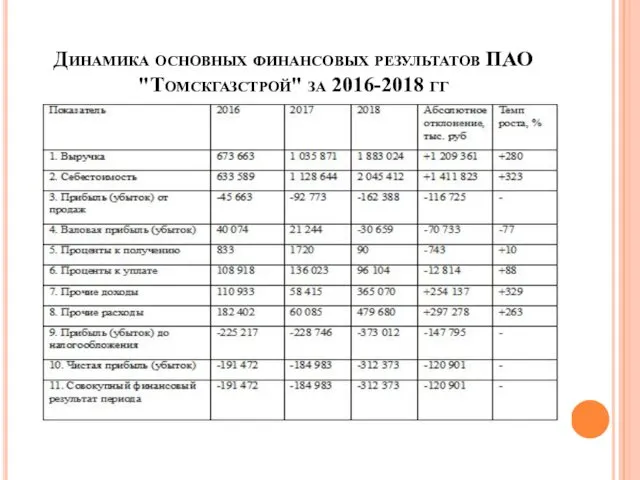

- 13. Динамика основных финансовых результатов ПАО "Томскгазстрой" за 2016-2018 гг

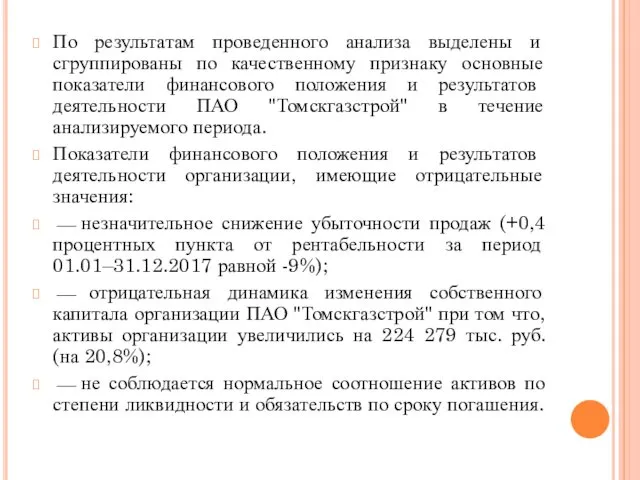

- 14. По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов

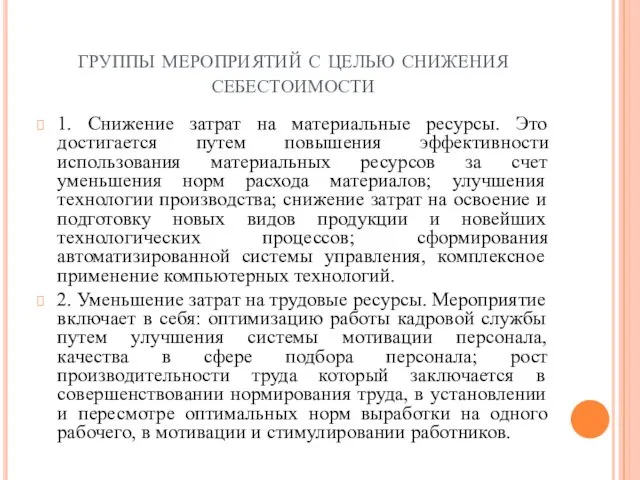

- 15. группы мероприятий с целью снижения себестоимости 1. Снижение затрат на материальные ресурсы. Это достигается путем повышения

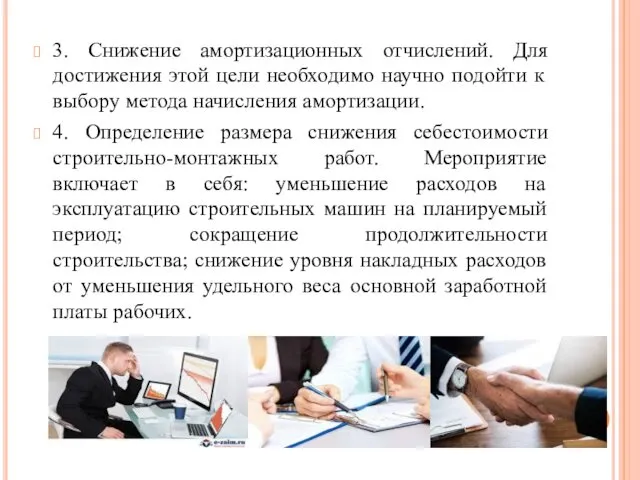

- 16. 3. Снижение амортизационных отчислений. Для достижения этой цели необходимо научно подойти к выбору метода начисления амортизации.

- 18. Скачать презентацию

Актуальность темы исследования. Становление современной рыночной системы в России принципиально изменило

Актуальность темы исследования. Становление современной рыночной системы в России принципиально изменило

Предметом исследования является экономические отношения, показатели, влияющие на финансовое состояние организации.

Предметом исследования является экономические отношения, показатели, влияющие на финансовое состояние организации.

Теоретические аспекты банкротства и проведение процедур банкротства

Современная наука применяет различные подходы

Теоретические аспекты банкротства и проведение процедур банкротства

Современная наука применяет различные подходы

Процедура банкротства представляет собой организационный и правовой процесс, применяющийся к должнику

Процедура банкротства представляет собой организационный и правовой процесс, применяющийся к должнику

Анализ финансового состояния и применение отечественных и зарубежных моделей прогнозирования банкротства

⎯

Анализ финансового состояния и применение отечественных и зарубежных моделей прогнозирования банкротства

⎯

Оценка вероятности банкротства на примере ПАО "Томскгазстрой"

Оценка вероятности банкротства на примере ПАО "Томскгазстрой"

Структура активов организации на 31 декабря 2018 г

Структура активов организации на 31 декабря 2018 г

Основные показатели финансовой устойчивости ПАО "Томскгазстрой" за 2016-2018 гг.

Основные показатели финансовой устойчивости ПАО "Томскгазстрой" за 2016-2018 гг.

Динамика основных финансовых результатов ПАО "Томскгазстрой" за 2016-2018 гг

Динамика основных финансовых результатов ПАО "Томскгазстрой" за 2016-2018 гг

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные

группы мероприятий с целью снижения себестоимости

1. Снижение затрат на материальные ресурсы.

группы мероприятий с целью снижения себестоимости

1. Снижение затрат на материальные ресурсы.

3. Снижение амортизационных отчислений. Для достижения этой цели необходимо научно подойти

3. Снижение амортизационных отчислений. Для достижения этой цели необходимо научно подойти

20191120_11viktorina_znaesh_li_ty_krym

20191120_11viktorina_znaesh_li_ty_krym Букет для мамы. (Урок технологии. 10 класс)

Букет для мамы. (Урок технологии. 10 класс) Презентация: Откуда берется мед?

Презентация: Откуда берется мед? родительское собрание

родительское собрание Стратегия голубого океана. Инновация ценностей

Стратегия голубого океана. Инновация ценностей Мелиорация. Виды мелиораций

Мелиорация. Виды мелиораций Аксессуары, их роль в создании имиджа

Аксессуары, их роль в создании имиджа Урок Творчество Рами Гарипова

Урок Творчество Рами Гарипова ДОРОГА ЖИЗНИ

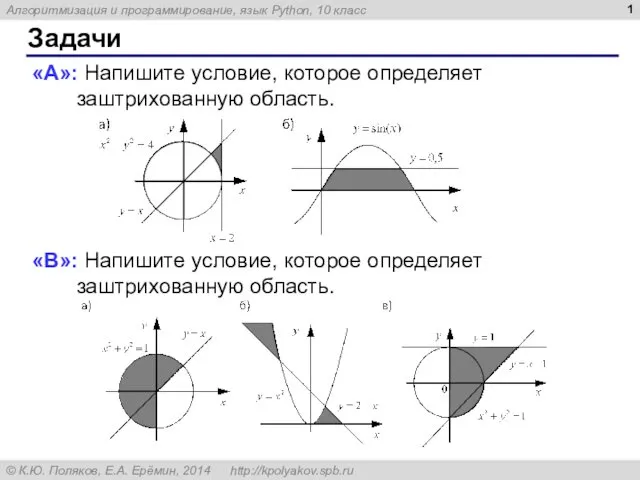

ДОРОГА ЖИЗНИ Алгоритмизация и программирование, язык Python, 10 класс

Алгоритмизация и программирование, язык Python, 10 класс Презентация Красносельское

Презентация Красносельское весна

весна Презентация любимой республики: Достопримечательности Хакасии и статья Цвети, моя Хакасия

Презентация любимой республики: Достопримечательности Хакасии и статья Цвети, моя Хакасия Характеристика спиртов.

Характеристика спиртов. ФОНЕМАТИЧЕСКИЙ СЛУХ КАК СРЕДСТВО ФОРМИРОВАНИЯ ЗВУКОВОГО АНАЛИЗА И СИНТЕЗА

ФОНЕМАТИЧЕСКИЙ СЛУХ КАК СРЕДСТВО ФОРМИРОВАНИЯ ЗВУКОВОГО АНАЛИЗА И СИНТЕЗА Азияның жетекші дамушы елдері. Кытай

Азияның жетекші дамушы елдері. Кытай Соединительная ткань

Соединительная ткань Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация

Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация Этика деятельности руководителя. Правила этики менеджера

Этика деятельности руководителя. Правила этики менеджера С днём рождения Мариночка

С днём рождения Мариночка Подростковый возраст (11 -15 лет)

Подростковый возраст (11 -15 лет) Нет в России семьи такой, где б не памятен был свой герой

Нет в России семьи такой, где б не памятен был свой герой Тәуелсіздік жылдарындағы мәдени жетістіктер

Тәуелсіздік жылдарындағы мәдени жетістіктер Halloween quiz

Halloween quiz Становление культуры и возникновение цивилизаций Древнего Востока. Лекция 5

Становление культуры и возникновение цивилизаций Древнего Востока. Лекция 5 Судоходная компания созвездие

Судоходная компания созвездие Художественная культура как духовное явление

Художественная культура как духовное явление Мое портфолио

Мое портфолио