- Бухгалтерская (финансовая) отчетность организаций

Содержание

- 2. 1. Федеральный закон от 06.12.2011 г. №402-ФЗ (ред. от 18 .07.2017 г.) 2. Федеральный закон от

- 3. Составление бухгалтерской (финансовой) отчетности признается одной из основных целей бухгалтерского учета: Бухгалтерский учет - формирование документированной

- 4. Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее

- 5. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом

- 6. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено нормативными правовыми актами органов государственного

- 7. Дата, на которую составляется бухгалтерская (финансовая) отчетность. Отчетной датой признается последний календарный день отчетного периода, за

- 8. Пользователи бухгалтерской (финансовой) отчетности: *Кутер М.И. Введение в бухгалтерский учет / Учебник: Краснодар: Просвещение – Юг,

- 9. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации,

- 10. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства,

- 11. Бухгалтерская отчетность должна быть составлена на русском языке. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации.

- 12. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Утверждение

- 13. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны. Требования, предъявляемые к бухгалтерской

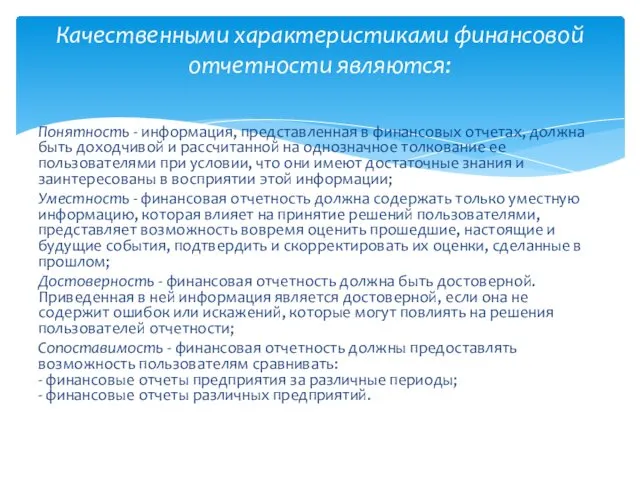

- 14. Понятность - информация, представленная в финансовых отчетах, должна быть доходчивой и рассчитанной на однозначное толкование ее

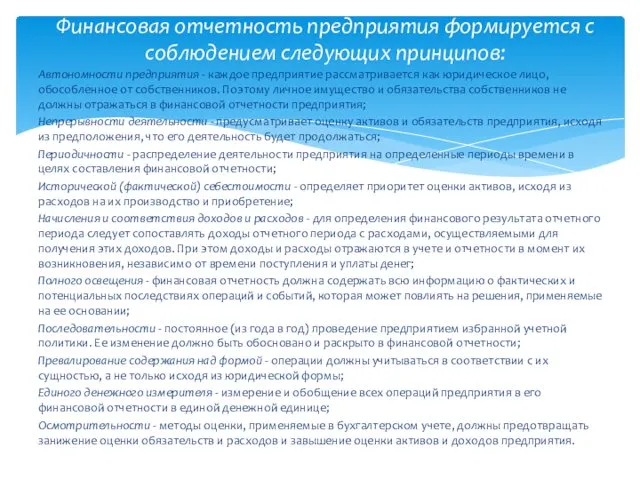

- 15. Автономности предприятия - каждое предприятие рассматривается как юридическое лицо, обособленное от собственников. Поэтому личное имущество и

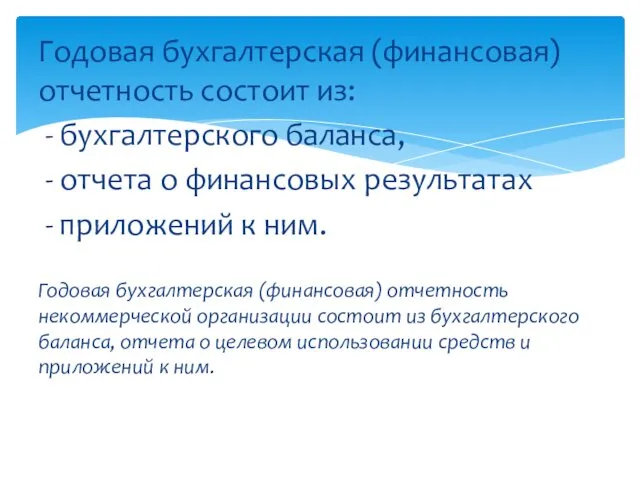

- 16. Годовая бухгалтерская (финансовая) отчетность состоит из: - бухгалтерского баланса, - отчета о финансовых результатах - приложений

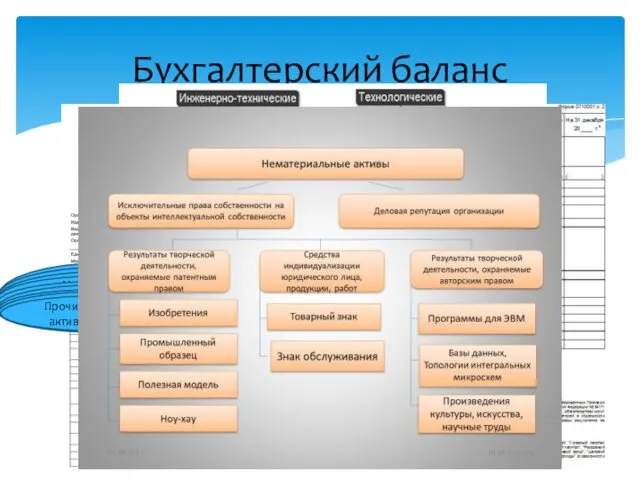

- 17. Бухгалтерский баланс Нематериальные активы (04-05) Результаты исследований и разработок (04) Нематериальные поисковые активы (08-05) Материальные поисковые

- 18. Бухгалтерский баланс Запасы (10, 11, 15,16,21, 41,43,45) НДС по приобретенным ценностям (19) Дебиторская задолженность (60, 62,

- 19. Бухгалтерский баланс Уставный капитал (80) Собственные акции выкупленные у акционеров (81) Переоценка внеоборотных активов (83) Добавочный

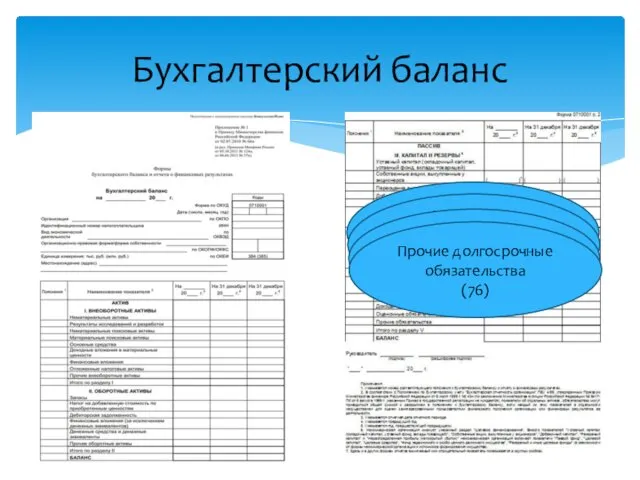

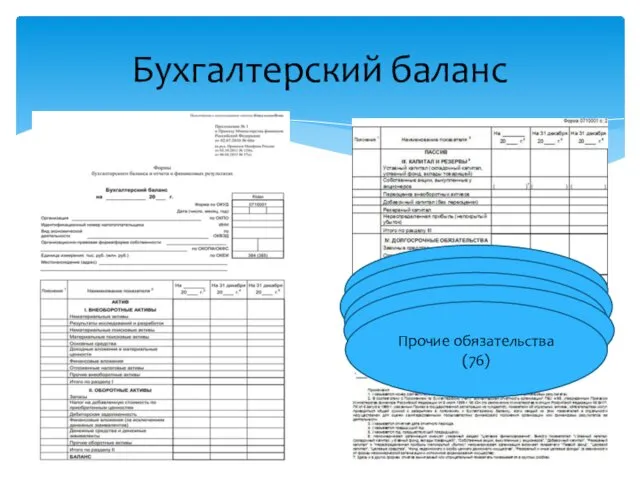

- 20. Бухгалтерский баланс Заемные средства (67) Отложенные налоговые обязательства (77) Оценочные обязательства (96) Прочие долгосрочные обязательства (76)

- 21. Бухгалтерский баланс Заемные средства (66) Кредиторская задолженность (60,62,668,69,70,71,73,75) Доходы будущих периодов (98) Оценочные обязательства (96) Прочие

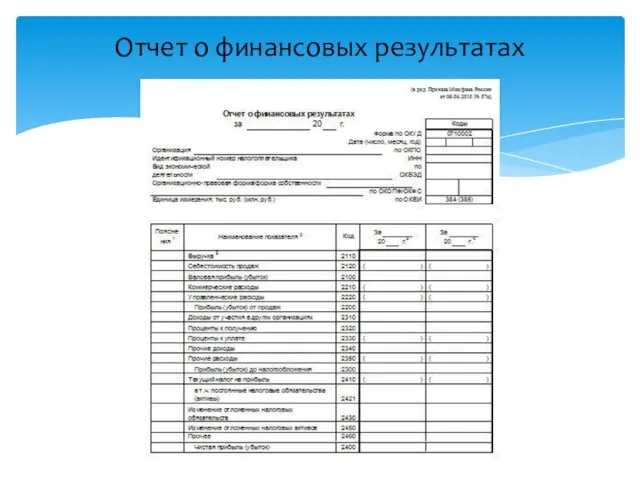

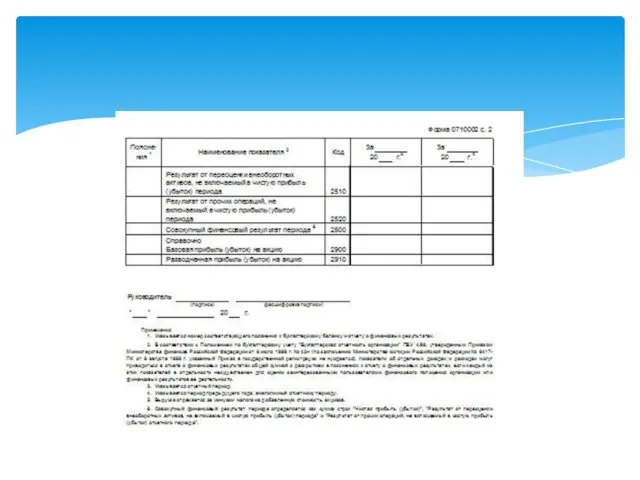

- 22. Отчет о финансовых результатах

- 24. ПБУ 18 «Учет расчетов по налогу на прибыль»

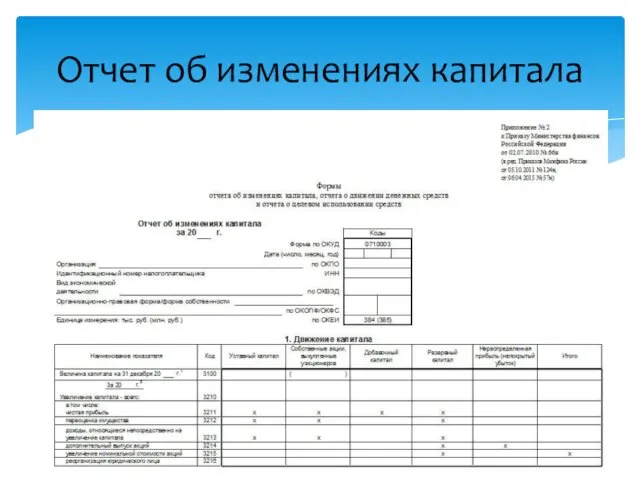

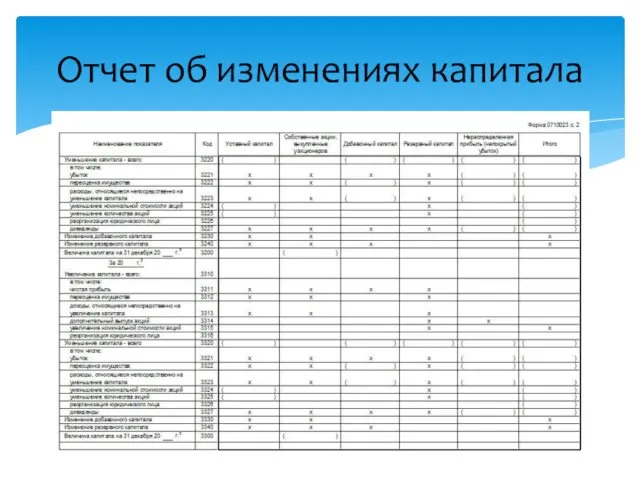

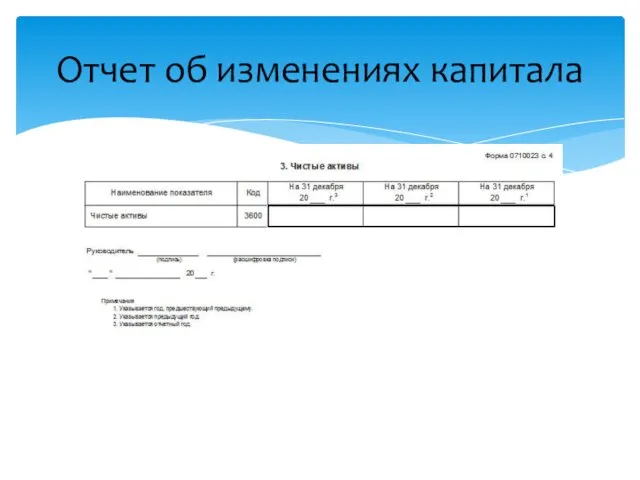

- 25. Отчет об изменениях капитала

- 26. Отчет об изменениях капитала

- 27. Отчет об изменениях капитала

- 28. Отчет об изменениях капитала

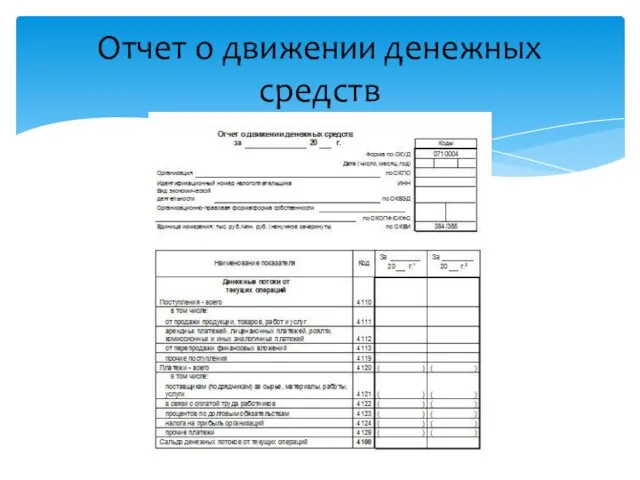

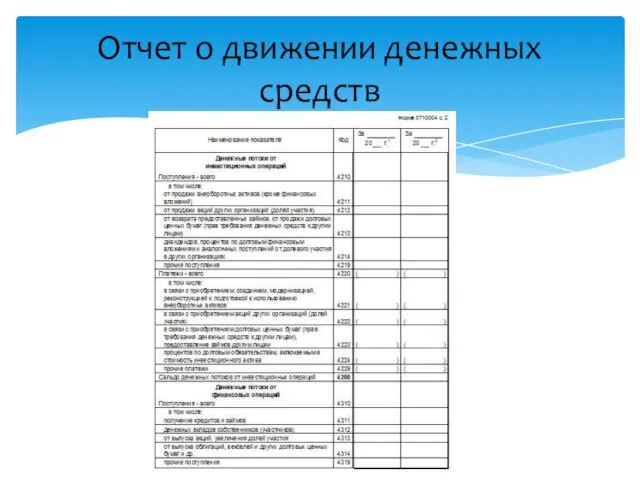

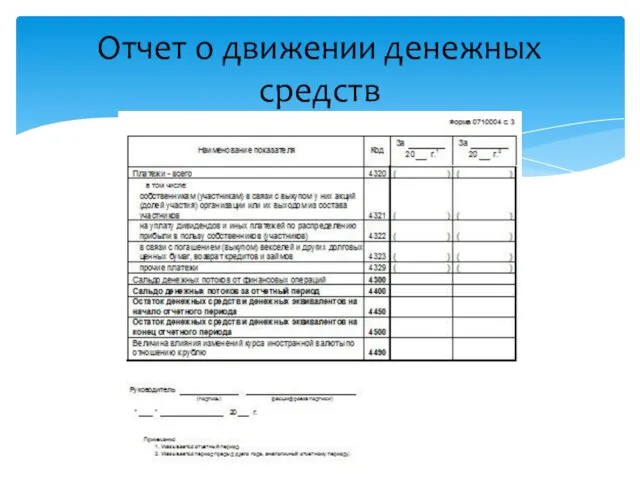

- 29. Отчет о движении денежных средств

- 30. Отчет о движении денежных средств

- 31. Отчет о движении денежных средств

- 33. Скачать презентацию

1. Федеральный закон от 06.12.2011 г. №402-ФЗ (ред. от 18 .07.2017

1. Федеральный закон от 06.12.2011 г. №402-ФЗ (ред. от 18 .07.2017

Составление бухгалтерской (финансовой) отчетности признается одной из основных целей бухгалтерского учета:

Бухгалтерский

Составление бухгалтерской (финансовой) отчетности признается одной из основных целей бухгалтерского учета:

Бухгалтерский

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено

Дата, на которую составляется бухгалтерская (финансовая) отчетность. Отчетной датой признается последний

Дата, на которую составляется бухгалтерская (финансовая) отчетность. Отчетной датой признается последний

Пользователи бухгалтерской (финансовой) отчетности:

*Кутер М.И. Введение в бухгалтерский учет / Учебник: Краснодар: Просвещение

Пользователи бухгалтерской (финансовой) отчетности:

*Кутер М.И. Введение в бухгалтерский учет / Учебник: Краснодар: Просвещение

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта,

Бухгалтерская отчетность должна быть составлена на русском языке.

Бухгалтерская (финансовая) отчетность составляется

Бухгалтерская (финансовая) отчетность составляется

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

Требования,

Требования,

Понятность - информация, представленная в финансовых отчетах, должна быть доходчивой и рассчитанной

Понятность - информация, представленная в финансовых отчетах, должна быть доходчивой и рассчитанной

Автономности предприятия - каждое предприятие рассматривается как юридическое лицо, обособленное от собственников.

Автономности предприятия - каждое предприятие рассматривается как юридическое лицо, обособленное от собственников.

Годовая бухгалтерская (финансовая) отчетность состоит из:

- бухгалтерского баланса,

-

Годовая бухгалтерская (финансовая) отчетность состоит из:

- бухгалтерского баланса,

-

Бухгалтерский баланс

Нематериальные активы

(04-05)

Результаты исследований и разработок

(04)

Нематериальные поисковые активы

(08-05)

Материальные поисковые

Бухгалтерский баланс

Нематериальные активы

(04-05)

Результаты исследований и разработок

(04)

Нематериальные поисковые активы

(08-05)

Материальные поисковые

Бухгалтерский баланс

Запасы

(10, 11, 15,16,21, 41,43,45)

НДС по приобретенным ценностям

(19)

Дебиторская задолженность

(60,

Бухгалтерский баланс

Запасы

(10, 11, 15,16,21, 41,43,45)

НДС по приобретенным ценностям

(19)

Дебиторская задолженность

(60,

Бухгалтерский баланс

Уставный капитал

(80)

Собственные акции выкупленные у акционеров

(81)

Переоценка внеоборотных активов (83)

Добавочный

Бухгалтерский баланс

Уставный капитал

(80)

Собственные акции выкупленные у акционеров

(81)

Переоценка внеоборотных активов (83)

Добавочный

Бухгалтерский баланс

Заемные средства

(67)

Отложенные налоговые обязательства

(77)

Оценочные обязательства

(96)

Прочие долгосрочные обязательства

(76)

Бухгалтерский баланс

Заемные средства

(67)

Отложенные налоговые обязательства

(77)

Оценочные обязательства

(96)

Прочие долгосрочные обязательства

(76)

Бухгалтерский баланс

Заемные средства

(66)

Кредиторская задолженность

(60,62,668,69,70,71,73,75)

Доходы будущих периодов

(98)

Оценочные обязательства

(96)

Прочие обязательства

(76)

Бухгалтерский баланс

Заемные средства

(66)

Кредиторская задолженность

(60,62,668,69,70,71,73,75)

Доходы будущих периодов

(98)

Оценочные обязательства

(96)

Прочие обязательства

(76)

Отчет о финансовых результатах

Отчет о финансовых результатах

ПБУ 18 «Учет расчетов по налогу

на прибыль»

ПБУ 18 «Учет расчетов по налогу

на прибыль»

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о движении денежных средств

Отчет о движении денежных средств

Отчет о движении денежных средств

Отчет о движении денежных средств

Отчет о движении денежных средств

Кировская область. Участник конкурса Лучшая семейная животноводческая ферма 2017 года

Кировская область. Участник конкурса Лучшая семейная животноводческая ферма 2017 года Б английский 13.04

Б английский 13.04 Выделение нуклеиновых кислот из различного клинического материала. ПЦР и электрофорез в медицинской генетике

Выделение нуклеиновых кислот из различного клинического материала. ПЦР и электрофорез в медицинской генетике Источники права в Португальской Республике

Источники права в Португальской Республике Оборудование предприятий торговли. Погрузочно-разгрузочное оборудование

Оборудование предприятий торговли. Погрузочно-разгрузочное оборудование Обучение первой помощи

Обучение первой помощи Симметрия многогранников

Симметрия многогранников МЕТОДИЧЕСКИЕ ОСНОВЫ ОБУЧЕНИЯ ДЕТЕЙ С ОТКЛОНЕНИЯМИ В ЭМОЦИОНАЛЬНОМ РАЗВИТИИ ПЕРЕСКАЗУ СКАЗОК И КОРОТКИХ РАССКАЗОВ

МЕТОДИЧЕСКИЕ ОСНОВЫ ОБУЧЕНИЯ ДЕТЕЙ С ОТКЛОНЕНИЯМИ В ЭМОЦИОНАЛЬНОМ РАЗВИТИИ ПЕРЕСКАЗУ СКАЗОК И КОРОТКИХ РАССКАЗОВ Уильям Шекспир

Уильям Шекспир Рассказ ученицы о военных подвигах своего деда

Рассказ ученицы о военных подвигах своего деда Долг и совесть

Долг и совесть Задумайтесь-презентация о школьной форме

Задумайтесь-презентация о школьной форме Промышленные предприятия Витебской области

Промышленные предприятия Витебской области Ансамбль казачей песни Криница

Ансамбль казачей песни Криница Сословия, быт, обычаи и нравы в XVII веке

Сословия, быт, обычаи и нравы в XVII веке Как стать здоровым и успешным. Памятка школьнику.

Как стать здоровым и успешным. Памятка школьнику. цитология

цитология Наука о природе лесных пожаров и их последствий

Наука о природе лесных пожаров и их последствий Законы действия постоянного тока на возбудимые ткани

Законы действия постоянного тока на возбудимые ткани Коэволюция природы и общества

Коэволюция природы и общества Подготовка к ГИА. Решение текстовых задач

Подготовка к ГИА. Решение текстовых задач Макеты, технические требования, контрольный образец. Лекция 16

Макеты, технические требования, контрольный образец. Лекция 16 ОРКСЭ Основы православной культуры 4 класс. Урок Милосердие и сострадание

ОРКСЭ Основы православной культуры 4 класс. Урок Милосердие и сострадание Иерархическая структура и деревья

Иерархическая структура и деревья Умножение десятичных дробей. Правила умножения

Умножение десятичных дробей. Правила умножения Радиостанция комплекса Vertex VX-4200. (Тема 4.7)

Радиостанция комплекса Vertex VX-4200. (Тема 4.7) Пензенский государственный университет. Кафедра Экономическая теория и международные отношения

Пензенский государственный университет. Кафедра Экономическая теория и международные отношения Сущность и типы конфликтов на уровне организации

Сущность и типы конфликтов на уровне организации