- Бухгалтерская, финансовая отчётность и анализ ее основных показателей в ООО СМУ-4

Содержание

- 2. Цель работы: подтверждение существенности и значимости бухгалтерской (финансовой) отчетности, а также рассмотрение порядка ее составления и

- 3. Задачи: изучить теоретические основы составления бухгалтерской (финансовой) отчетности на основании соответствующих нормативных актов; изучить методику анализа

- 4. Объект исследования: ООО «СМУ-4» Предмет исследования: Бухгалтерская (финансовая) отчётность за 2016-2018 гг. Контакты: Тел./факс: 8 (347)

- 5. Основной вид деятельности ООО «СМУ-4» (по коду ОКВЭД): 45.21.3 – Производство общестроительных работ по прокладке магистральных

- 6. Бухгалтерская (финансовая) отчётность - это информация о финансовом положении экономического субъекта на отчётную дату, финансовом результате

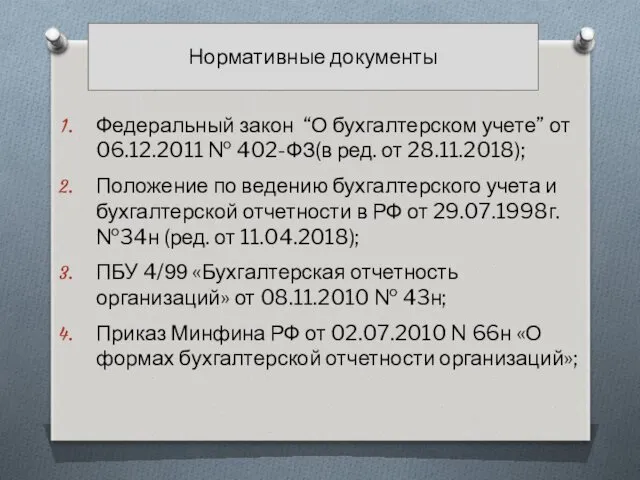

- 7. Нормативные документы Федеральный закон “О бухгалтерском учете” от 06.12.2011 № 402-ФЗ(в ред. от 28.11.2018); Положение по

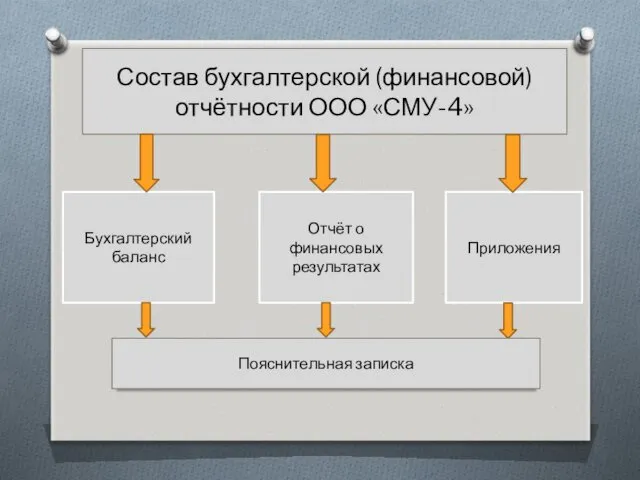

- 8. Состав бухгалтерской (финансовой) отчётности ООО «СМУ-4» Бухгалтерский баланс Отчёт о финансовых результатах Приложения Пояснительная записка

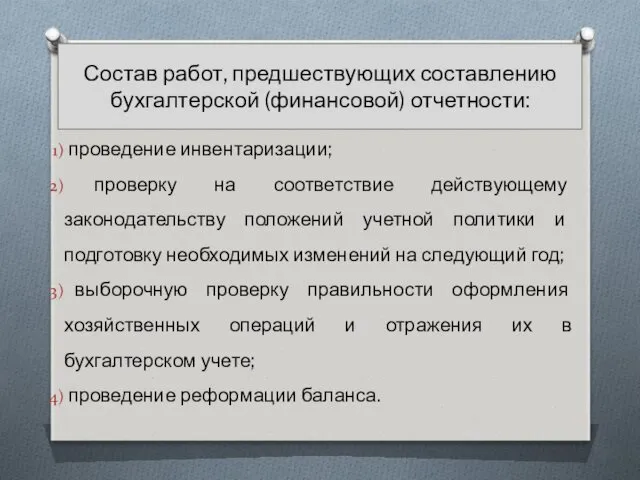

- 10. Состав работ, предшествующих составлению бухгалтерской (финансовой) отчетности: проведение инвентаризации; проверку на соответствие действующему законодательству положений учетной

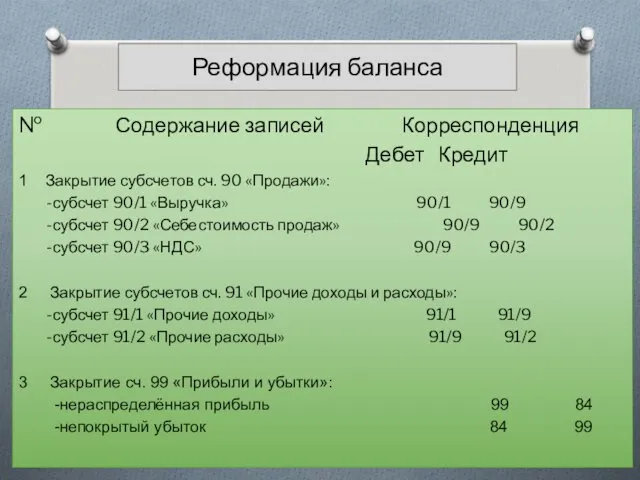

- 11. Реформация баланса № Содержание записей Корреспонденция Дебет Кредит 1 Закрытие субсчетов сч. 90 «Продажи»: -субсчет 90/1

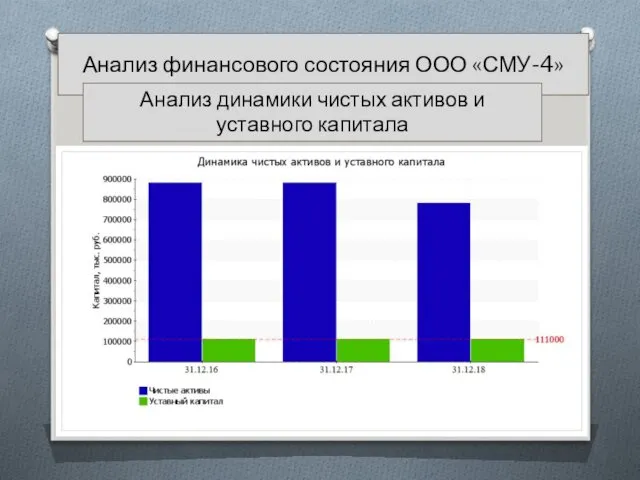

- 12. Анализ финансового состояния ООО «СМУ-4» Анализ динамики чистых активов и уставного капитала

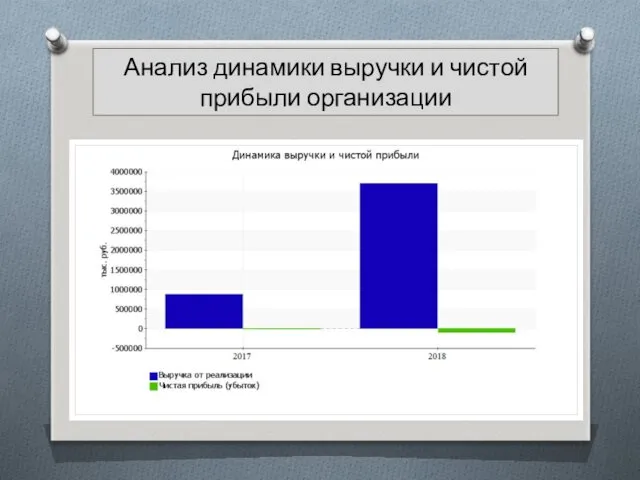

- 13. Анализ динамики выручки и чистой прибыли организации

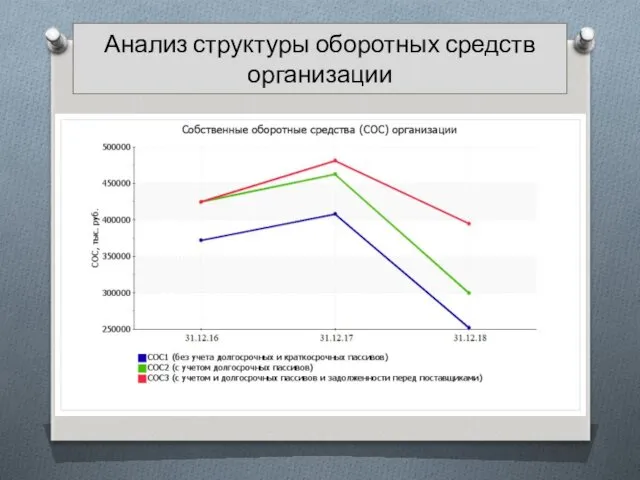

- 14. Анализ структуры оборотных средств организации

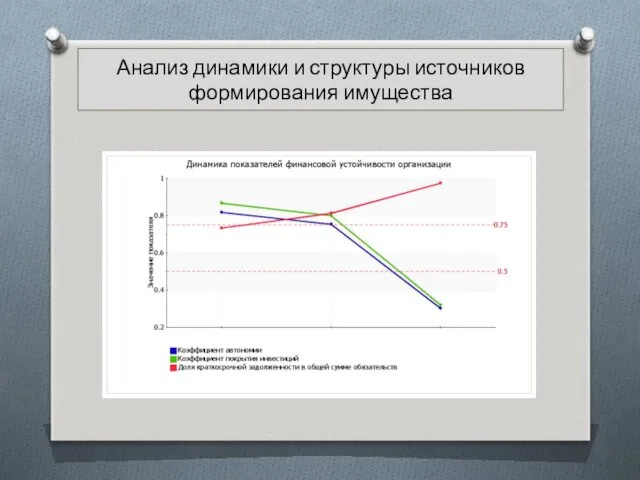

- 15. Анализ динамики и структуры источников формирования имущества

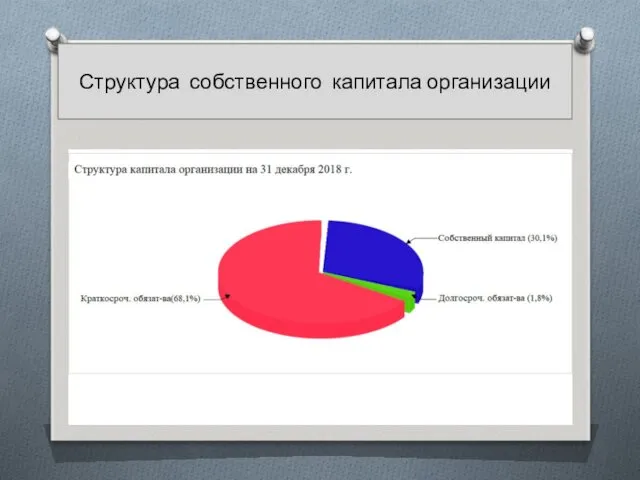

- 16. Структура собственного капитала организации

- 17. Анализ финансовых результатов

- 18. Рекомендации по улучшению финансового состояния и совершенствования формирования показателей бухгалтерской (финансовой) отчётности Достигнуть более устойчивого финансового

- 19. 1. Через оператора ЭДО Преимущества: -экономия временных затрат; -сокращение количества технических ошибок; -оперативность обновления форматов представления

- 20. Необходимо: Выбрать оператора электронного документооборота и заключить с ним договор; Получить электронную подпись; Приобрести программное обеспечение.

- 21. Заключение изучен нормативный и правовой порядок составления бухгалтерской (финансовой) отчетности; рассмотрена методика составления и представления бухгалтерской

- 23. Скачать презентацию

Цель работы: подтверждение существенности и значимости бухгалтерской (финансовой) отчетности, а также

Цель работы: подтверждение существенности и значимости бухгалтерской (финансовой) отчетности, а также

Задачи:

изучить теоретические основы составления бухгалтерской (финансовой) отчетности на основании соответствующих нормативных

Задачи:

изучить теоретические основы составления бухгалтерской (финансовой) отчетности на основании соответствующих нормативных

Объект исследования: ООО «СМУ-4»

Предмет исследования: Бухгалтерская (финансовая) отчётность за 2016-2018 гг.

Контакты:

Тел./факс:

Объект исследования: ООО «СМУ-4»

Предмет исследования: Бухгалтерская (финансовая) отчётность за 2016-2018 гг.

Контакты:

Тел./факс:

Основной вид деятельности ООО «СМУ-4» (по коду ОКВЭД): 45.21.3 – Производство

Основной вид деятельности ООО «СМУ-4» (по коду ОКВЭД): 45.21.3 – Производство

Бухгалтерская (финансовая) отчётность - это информация о финансовом положении экономического субъекта

Бухгалтерская (финансовая) отчётность - это информация о финансовом положении экономического субъекта

Нормативные документы

Федеральный закон “О бухгалтерском учете” от 06.12.2011 № 402-ФЗ(в ред.

Нормативные документы

Федеральный закон “О бухгалтерском учете” от 06.12.2011 № 402-ФЗ(в ред.

Состав бухгалтерской (финансовой) отчётности ООО «СМУ-4»

Бухгалтерский баланс

Отчёт о финансовых результатах

Приложения

Пояснительная записка

Состав бухгалтерской (финансовой) отчётности ООО «СМУ-4»

Бухгалтерский баланс

Отчёт о финансовых результатах

Приложения

Пояснительная записка

Состав работ, предшествующих составлению бухгалтерской (финансовой) отчетности:

проведение инвентаризации;

проверку на

Состав работ, предшествующих составлению бухгалтерской (финансовой) отчетности:

проведение инвентаризации;

проверку на

Реформация баланса

№ Содержание записей Корреспонденция

Дебет Кредит

1 Закрытие субсчетов сч. 90

Реформация баланса

№ Содержание записей Корреспонденция

Дебет Кредит

1 Закрытие субсчетов сч. 90

Анализ финансового состояния ООО «СМУ-4»

Анализ динамики чистых активов и уставного капитала

Анализ финансового состояния ООО «СМУ-4»

Анализ динамики чистых активов и уставного капитала

Анализ динамики выручки и чистой прибыли организации

Анализ динамики выручки и чистой прибыли организации

Анализ структуры оборотных средств организации

Анализ структуры оборотных средств организации

Анализ динамики и структуры источников формирования имущества

Анализ динамики и структуры источников формирования имущества

Структура собственного капитала организации

Структура собственного капитала организации

Анализ финансовых результатов

Анализ финансовых результатов

Рекомендации по улучшению финансового состояния и совершенствования формирования показателей бухгалтерской (финансовой)

Рекомендации по улучшению финансового состояния и совершенствования формирования показателей бухгалтерской (финансовой)

1. Через оператора ЭДО

Преимущества:

-экономия временных затрат;

-сокращение количества технических ошибок;

-оперативность обновления форматов

1. Через оператора ЭДО

Преимущества:

-экономия временных затрат;

-сокращение количества технических ошибок;

-оперативность обновления форматов

Необходимо:

Выбрать оператора электронного документооборота и заключить с ним договор;

Получить электронную подпись;

Приобрести

Необходимо:

Выбрать оператора электронного документооборота и заключить с ним договор;

Получить электронную подпись;

Приобрести

Заключение

изучен нормативный и правовой порядок составления бухгалтерской (финансовой) отчетности;

рассмотрена методика составления

Заключение

изучен нормативный и правовой порядок составления бухгалтерской (финансовой) отчетности;

рассмотрена методика составления

схематичное изображение правил занятий с детьми в песочнице

схематичное изображение правил занятий с детьми в песочнице Цифровая обработка аэрокосмических изображений

Цифровая обработка аэрокосмических изображений Семиотика урологических заболеваний. Методы обследования урологических больных

Семиотика урологических заболеваний. Методы обследования урологических больных Музыкальная живопись Мусоргского

Музыкальная живопись Мусоргского Миниатюрная ведущая, способная преувеличить масштаб любого события!

Миниатюрная ведущая, способная преувеличить масштаб любого события! Презентация Особенности общения дошкольников со сверстниками

Презентация Особенности общения дошкольников со сверстниками Использование шаблона технологической карты при планировании НОД

Использование шаблона технологической карты при планировании НОД Проект по предмету Окружающий мир на тему: Разнообразие природы родного края 3 класс

Проект по предмету Окружающий мир на тему: Разнообразие природы родного края 3 класс Матрица карьерного роста 1 линия

Матрица карьерного роста 1 линия Вольфрам W

Вольфрам W Информация о нашем классе.

Информация о нашем классе. мастер-класс по созданию интерактивной презентации

мастер-класс по созданию интерактивной презентации Электропитание и электроснабжение нетяговых потребителей

Электропитание и электроснабжение нетяговых потребителей Десмургия.Таңудың түрлері. Жарақат. Жаралану процесі,алғашқы көмек көрсету

Десмургия.Таңудың түрлері. Жарақат. Жаралану процесі,алғашқы көмек көрсету Insertable Dust Collection Filters

Insertable Dust Collection Filters Анализ собственного капитала организации

Анализ собственного капитала организации Четыре модели арктической экономики

Четыре модели арктической экономики Презентация Эффективное сотрудничество учителя - логопеда с родителями. Обобщение опыта работы.

Презентация Эффективное сотрудничество учителя - логопеда с родителями. Обобщение опыта работы. Как написать пресс-релиз

Как написать пресс-релиз Анализ безопасности грузовых операций на судне типа Речной-25

Анализ безопасности грузовых операций на судне типа Речной-25 Совместная деятельность ДОУ и школы по работе ранней профориентации дошкольников и младших школьников

Совместная деятельность ДОУ и школы по работе ранней профориентации дошкольников и младших школьников 20231016_prezentatsiya_microsoft_office_powerpoint

20231016_prezentatsiya_microsoft_office_powerpoint Parts of the body

Parts of the body URSA – крупная европейская компания

URSA – крупная европейская компания Методология и методы научного исследования

Методология и методы научного исследования Статистические испытания РЭА

Статистические испытания РЭА Протезирование дефектов зубов искусственными керамическими коронками

Протезирование дефектов зубов искусственными керамическими коронками Колокола. Колокольные звоны

Колокола. Колокольные звоны