Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 презентация

- Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Содержание

- 2. 7.3. Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и договорам

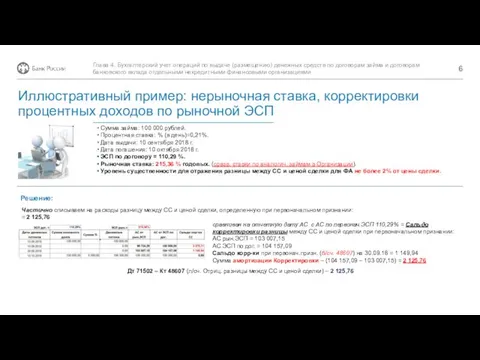

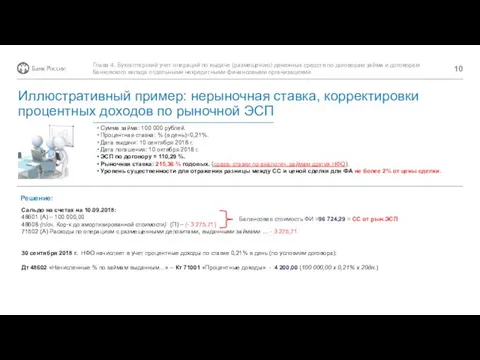

- 3. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 4. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 5. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 6. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 7. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

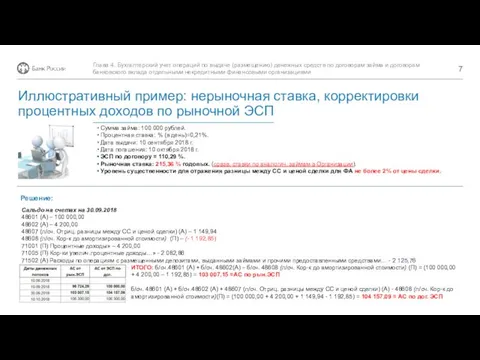

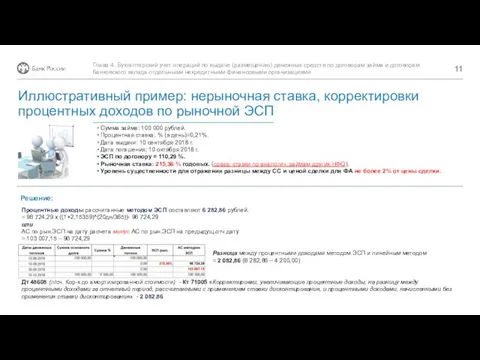

- 8. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 9. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 10. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

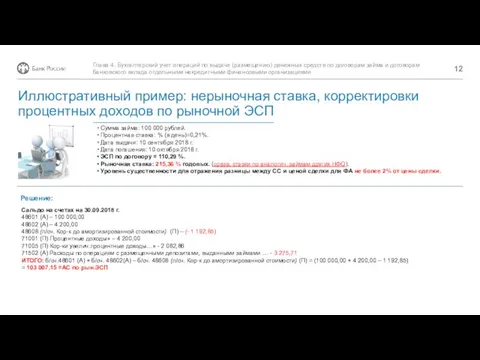

- 11. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 12. Решение: Сумма займа: 100 000 рублей. Процентная ставка: % (в день)=0,21%. Дата выдачи: 10 сентября 2018

- 14. Скачать презентацию

7.3.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

7.3.

Глава 4. Бухгалтерский учет операций по выдаче (размещению) денежных средств по

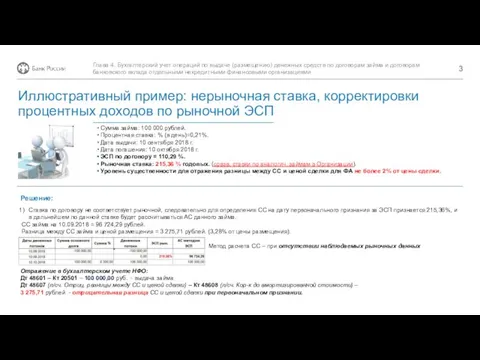

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

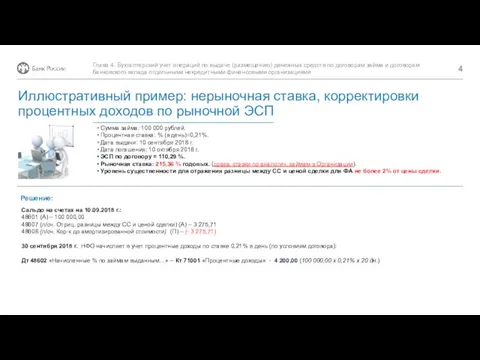

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

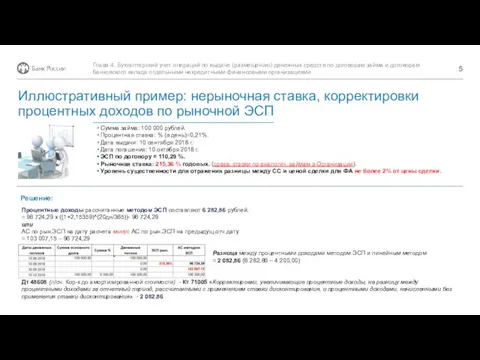

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Решение:

Сумма займа: 100 000 рублей.

Процентная ставка: % (в день)=0,21%.

Дата выдачи: 10

Short stories

Short stories Постимпрессионизм. Поль Гоген

Постимпрессионизм. Поль Гоген Серебряный век русской поэзии

Серебряный век русской поэзии Презентация на тему: Натуральный каучук.

Презентация на тему: Натуральный каучук. Управление и моделирование бизнес-процессами

Управление и моделирование бизнес-процессами Натурные испытания аэродромных покрытий

Натурные испытания аэродромных покрытий Медианы, биссектрисы и высоты треугольника

Медианы, биссектрисы и высоты треугольника Шоколад-вред или польза?

Шоколад-вред или польза? Гербарий сказочных растений

Гербарий сказочных растений Административное правонарушение и административная ответственность

Административное правонарушение и административная ответственность Способы увеличения протяженности акустического канала утечки информации

Способы увеличения протяженности акустического канала утечки информации Организационные структуры в проектах. Управление проектами

Организационные структуры в проектах. Управление проектами Предконцепция Променад-парка

Предконцепция Променад-парка Как делают бумагу

Как делают бумагу Регламент оказания услуг ранней помощи в условиях консультационных пунктов

Регламент оказания услуг ранней помощи в условиях консультационных пунктов My future plans

My future plans портфолио Диск Диск Диск Диск Диск Диск Диск

портфолио Диск Диск Диск Диск Диск Диск Диск Храмы-памятники воинской славы

Храмы-памятники воинской славы Основы теории градостроительства и районной планировки

Основы теории градостроительства и районной планировки презентация к 1 родительскому собранию по ТРИЗ

презентация к 1 родительскому собранию по ТРИЗ Терапия депрессий и профилактика суицида

Терапия депрессий и профилактика суицида Первое родительское собрание

Первое родительское собрание Обрабатывающая промышленность

Обрабатывающая промышленность Наш лучший друг - Агния Барто

Наш лучший друг - Агния Барто Dental instruments

Dental instruments Теоретические подходы к пониманию организаций и их положения

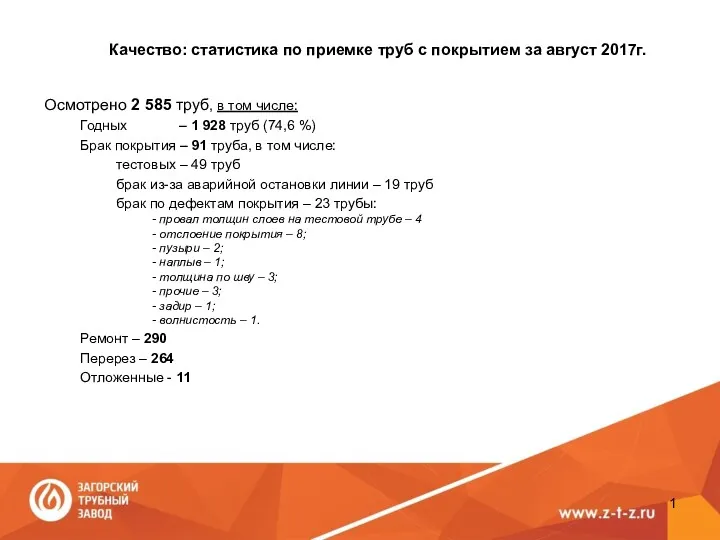

Теоретические подходы к пониманию организаций и их положения Работа цеха покрытий в августе 2017 года

Работа цеха покрытий в августе 2017 года 20230816_prezentatsiya_istoriya_raketostroeniya

20230816_prezentatsiya_istoriya_raketostroeniya