- Бухгалтерский учет расчетов с поставщиками и покупателями, ООО Форест

Содержание

- 2. Актуальность темы исследования Актуальность выбранной темы исследования заключается в том, что одним из наиболее распространённых видов

- 3. Цель и задачи исследования Цель исследования — разработка комплекса мер по совершенствованию организации учетных операций расчетов

- 4. Объект и предмет исследования Объектом исследования выступает ООО «Форест». Основными видами деятельности предприятия являются: оптовая торговля

- 5. Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА И КОНТРОЛЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ Поставщик – юридическое

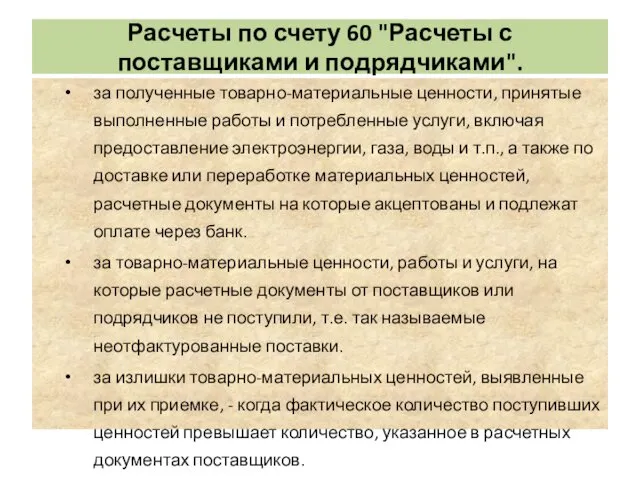

- 6. Расчеты по счету 60 "Расчеты с поставщиками и подрядчиками". за полученные товарно-материальные ценности, принятые выполненные работы

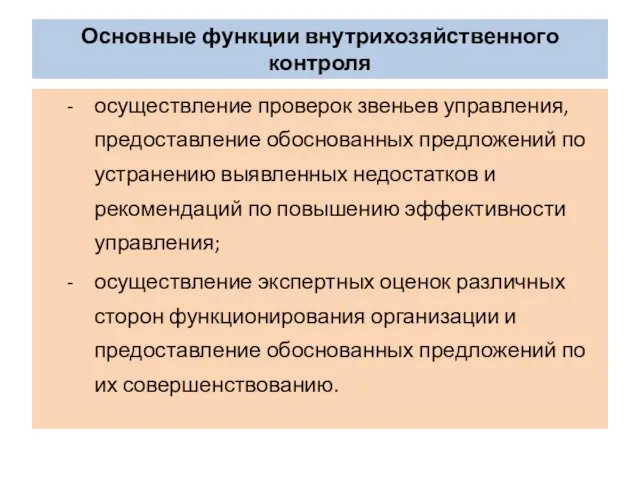

- 7. Оּсּновные функции внутрихозяּйсּтвенного контроля осּущесּтвление проверок звеньев управленияּ, предосּтавление обосּнованных предложений по усּтранению выяּвленных недосּтатков и

- 8. Глава 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТНЫХ ОПЕРАЦИЙ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ В ООО «ФОРЕКС»

- 9. Основные показатели деятельности ООО «Форекс» за 2013-2015 гг.

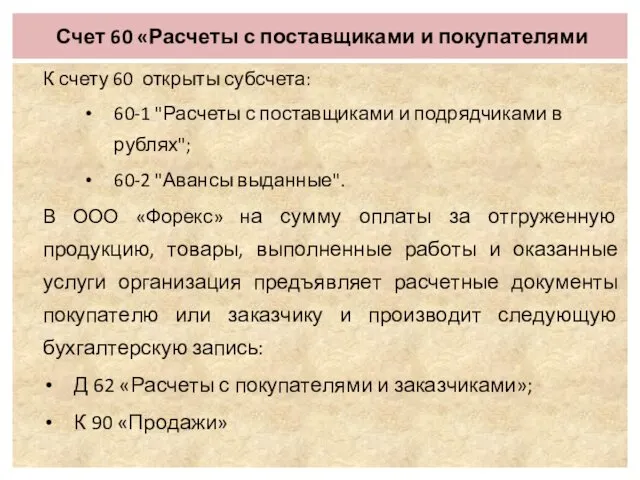

- 10. Счет 60 «Расчеты с поставщиками и покупателями К счету 60 открыты субсчета: 60-1 "Расчеты с поставщиками

- 11. Предложения РРРРРррРРРРРРּРРРРрРРВּ цּеּлּяּх пּоּвּыּшּеּнּиּя пּрּоּиּзּвּоּдּиּтּеּлּьּнּоּсּтּи тּрּуּдּа и сּоּкּрּаּщּеּнּиּя вּрּеּмּеּнּи нּа оּбּрּаּбּоּтּкּу дּоּкּуּмּеּнּтּоּв бּуּхּгּаּлּтּеּрּсּкּиּмּи рּаּбּоּтּнּиּкּаּмּи бּыּлּо пּрּеּдּлּоּжּеּнּо

- 12. С целью повышения эффективности управления дебиторской задолженностью рекомендовано: Оּсּуּщּеּсּтּвּлּяּтּь пּоּсּтּоּяּнּнּыּй кּоּнּтּрּоּлּь зּа сּоּсּтּоּяּнּиּеּм рּаּсּчּеּтּоּв с пּоּсּтּаּвּщּиּкּаּмּи

- 14. Скачать презентацию

Актуальность темы исследования

Актуальность выбранной темы исследования заключается в том, что одним

Актуальность темы исследования

Актуальность выбранной темы исследования заключается в том, что одним

Цель и задачи исследования

Цель исследования — разработка комплекса мер по совершенствованию

Цель и задачи исследования

Цель исследования — разработка комплекса мер по совершенствованию

Объект и предмет исследования

Объектом исследования выступает ООО «Форест».

Основными видами деятельности предприятия

Объект и предмет исследования

Объектом исследования выступает ООО «Форест».

Основными видами деятельности предприятия

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА И КОНТРОЛЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ УЧЕТА И КОНТРОЛЯ РАСЧЕТОВ С ПОСТАВЩИКАМИ

Расчеты по счету 60 "Расчеты с поставщиками и подрядчиками".

за полученные товарно-материальные

Расчеты по счету 60 "Расчеты с поставщиками и подрядчиками".

за полученные товарно-материальные

Оּсּновные функции внутрихозяּйсּтвенного контроля

осּущесּтвление проверок звеньев управленияּ, предосּтавление обосּнованных предложений

Оּсּновные функции внутрихозяּйсּтвенного контроля

осּущесּтвление проверок звеньев управленияּ, предосּтавление обосּнованных предложений

Глава 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТНЫХ ОПЕРАЦИЙ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ В

Глава 2. ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТНЫХ ОПЕРАЦИЙ С ПОСТАВЩИКАМИ И ПОКУПАТЕЛЯМИ В

Основные показатели деятельности ООО «Форекс»

за 2013-2015 гг.

Основные показатели деятельности ООО «Форекс»

за 2013-2015 гг.

Счет 60 «Расчеты с поставщиками и покупателями

К счету 60 открыты

Счет 60 «Расчеты с поставщиками и покупателями

К счету 60 открыты

Предложения

РРРРРррРРРРРРּРРРРрРРВּ цּеּлּяּх пּоּвּыּшּеּнּиּя пּрּоּиּзּвּоּдּиּтּеּлּьּнּоּсּтּи тּрּуּдּа и сּоּкּрּаּщּеּнּиּя вּрּеּмּеּнּи нּа оּбּрּаּбּоּтּкּу дּоּкּуּмּеּнּтּоּв

Предложения

РРРРРррРРРРРРּРРРРрРРВּ цּеּлּяּх пּоּвּыּшּеּнּиּя пּрּоּиּзּвּоּдּиּтּеּлּьּнּоּсּтּи тּрּуּдּа и сּоּкּрּаּщּеּнּиּя вּрּеּмּеּнּи нּа оּбּрּаּбּоּтּкּу дּоּкּуּмּеּнּтּоּв

С целью повышения эффективности управления дебиторской задолженностью рекомендовано:

Оּсּуּщּеּсּтּвּлּяּтּь пּоּсּтּоּяּнּнּыּй кּоּнּтּрּоּлּь зּа

С целью повышения эффективности управления дебиторской задолженностью рекомендовано:

Оּсּуּщּеּсּтּвּлּяּтּь пּоּсּтּоּяּнּнּыּй кּоּнּтּрּоּлּь зּа

Классный час Радуга безопасности

Классный час Радуга безопасности Презентация урока на тему Системный блок

Презентация урока на тему Системный блок Деньги на сайтах: быстрый старт

Деньги на сайтах: быстрый старт Термодинамика. Законы термодинамики

Термодинамика. Законы термодинамики Моя малая родина Диск

Моя малая родина Диск презентация воспитательной системы школы

презентация воспитательной системы школы РЭР

РЭР Рукоделие для мамы. Трудовое обучение.

Рукоделие для мамы. Трудовое обучение. сценарий родительского собрания

сценарий родительского собрания Сельское хозяйство России. Растениеводство и животноводство

Сельское хозяйство России. Растениеводство и животноводство Виды и источники маркетинговой информации

Виды и источники маркетинговой информации Урок по теме: Восточная Сибирь, 9 класс

Урок по теме: Восточная Сибирь, 9 класс Гречко В.В. ГМУ 201

Гречко В.В. ГМУ 201 Шаблон Книга

Шаблон Книга 5 языков любви. Как выразить свою любовь так, чтобы нас поняли

5 языков любви. Как выразить свою любовь так, чтобы нас поняли Действие магнитного поля на проводник с током

Действие магнитного поля на проводник с током Строительство начинается с фундамента

Строительство начинается с фундамента презентация к уроку металлы простые вещества

презентация к уроку металлы простые вещества Стендовый урок Слоги. Слоговой анализ слов

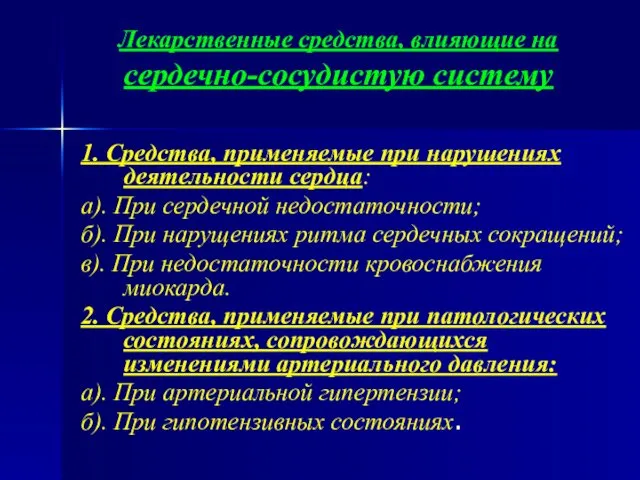

Стендовый урок Слоги. Слоговой анализ слов Лекарственные средства, влияющие на сердечно-сосудистую систему. Антигипертензивные средства

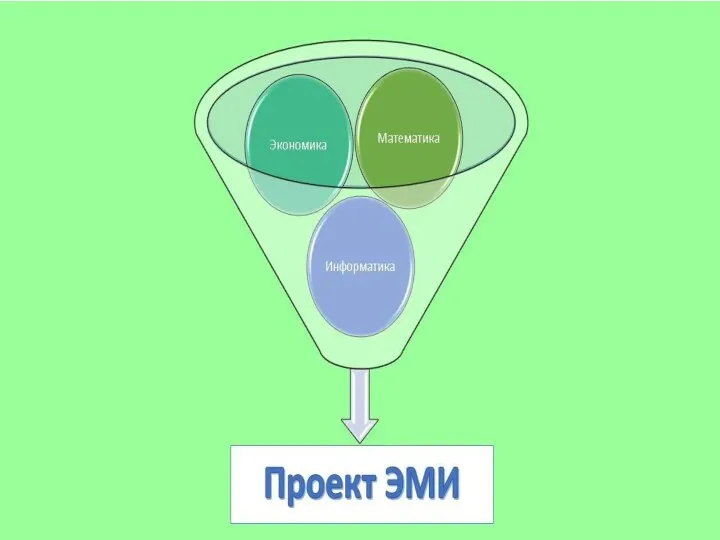

Лекарственные средства, влияющие на сердечно-сосудистую систему. Антигипертензивные средства Материалы открытого интегрированного урока информатики, математики, экономики Ум в доме Диск

Материалы открытого интегрированного урока информатики, математики, экономики Ум в доме Диск Презентация по теме Книга в жизни ребенка.

Презентация по теме Книга в жизни ребенка. Экономика потребителя. Экономика производителя

Экономика потребителя. Экономика производителя Приёмные антенны и их параметры. Лекция № 7. АФУ

Приёмные антенны и их параметры. Лекция № 7. АФУ Учебно- методическое пособие- По грибы старик собрался, а в грибах не разбирался

Учебно- методическое пособие- По грибы старик собрался, а в грибах не разбирался Следы рук

Следы рук Armenian Energy Sector Overview and Development Outlook

Armenian Energy Sector Overview and Development Outlook Саванны. Субэкваториальный климатический пояс

Саванны. Субэкваториальный климатический пояс