- Бухгалтерский учет в бюджетных, казенных и автономных учреждениях

Содержание

- 2. © Стецюнич Ю.Н. 1. Бухгалтерская финансовая отчетность 2. Инвентаризация

- 3. © Стецюнич Ю.Н. 1. Бухгалтерская финансовая отчетность Формы бухгалтерской отчетности бюджетных и автономных учреждений и Инструкция

- 4. © Стецюнич Ю.Н. Сроки составления Бухгалтерская отчетность бюджетными и автономными учреждениями, а также их обособленными подразделениями

- 5. © Стецюнич Ю.Н. Отчетной датой считается дата, по состоянию на которую составляется бухгалтерская отчетность (последний календарный

- 6. © Стецюнич Ю.Н. Бухгалтерская отчетность формируется на основе данных Главной книги и других регистров бухгалтерского учета

- 7. © Стецюнич Ю.Н. Правила составления бухгалтерской отчетности - бухгалтерская отчетность составляется на основе данных Главной книги

- 8. © Стецюнич Ю.Н. Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем учреждения

- 9. © Стецюнич Ю.Н. Каждая форма бухгалтерской отчетности имеет реквизиты: отчетная дата, по состоянию на которую составляется

- 10. © Стецюнич Ю.Н. Бухгалтерскую отчетность подписывают руководитель и главный бухгалтер учреждения. если в формах отчетности содержатся

- 11. © Стецюнич Ю.Н. Представление бухгалтерской отчетности учреждения в адрес учредителя (орган, осуществляющий полномочия учредителя), в налоговый

- 12. © Стецюнич Ю.Н. Сроки представления бухгалтерской отчетности устанавливаются учредителем. Днем представления бухгалтерской отчетности считается дата ее

- 13. © Стецюнич Ю.Н. Камеральная проверка бухгалтерской отчетности проводит учредитель. иные органы, осуществляющие финансовый контроль. В ходе

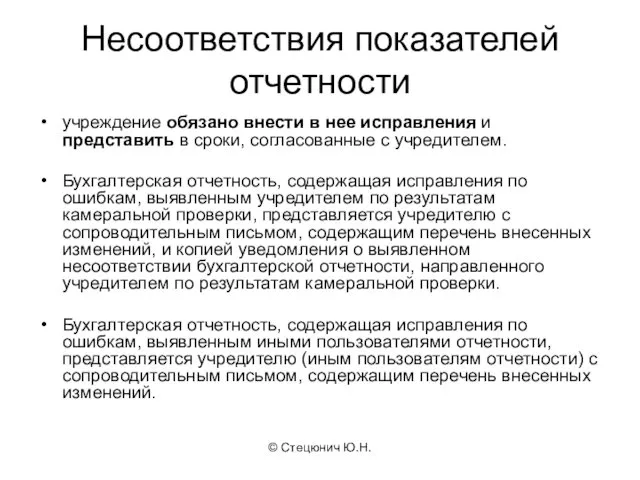

- 14. © Стецюнич Ю.Н. Несоответствия показателей отчетности учреждение обязано внести в нее исправления и представить в сроки,

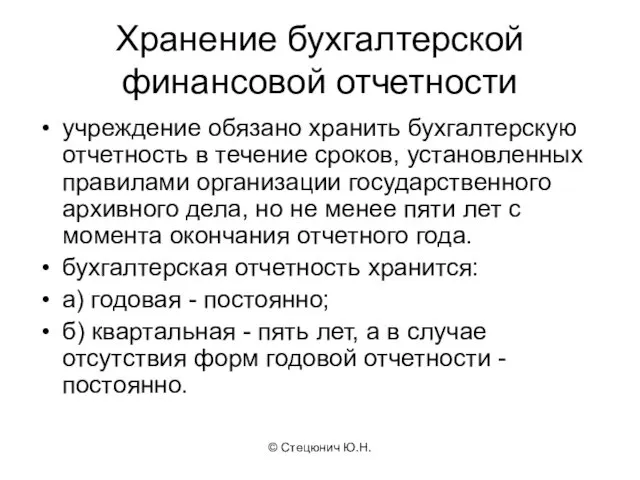

- 15. © Стецюнич Ю.Н. Хранение бухгалтерской финансовой отчетности учреждение обязано хранить бухгалтерскую отчетность в течение сроков, установленных

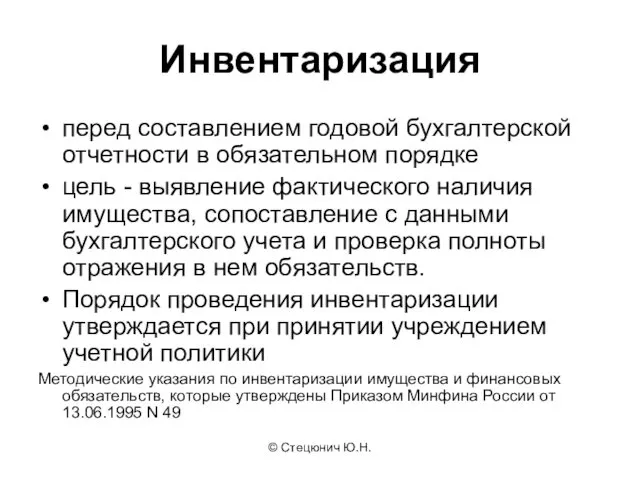

- 16. © Стецюнич Ю.Н. Инвентаризация перед составлением годовой бухгалтерской отчетности в обязательном порядке цель - выявление фактического

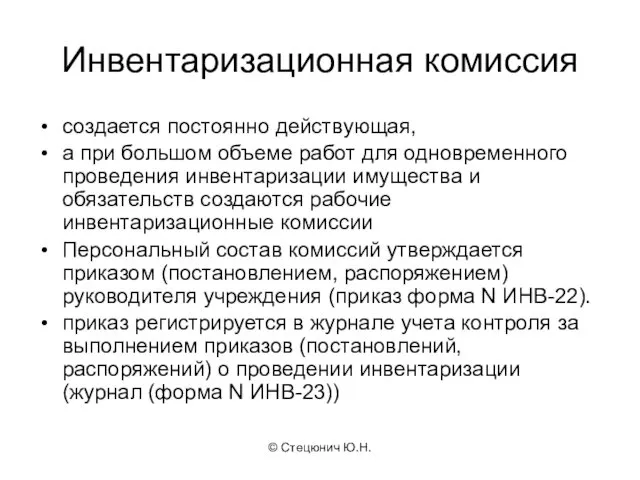

- 17. © Стецюнич Ю.Н. Инвентаризационная комиссия создается постоянно действующая, а при большом объеме работ для одновременного проведения

- 18. © Стецюнич Ю.Н. Члены инвентаризационной комиссии работники администрации, бухгалтерской службы, другие специалисты, которые способны оценить состояние

- 19. © Стецюнич Ю.Н. Результаты инвентаризации отражаются в инвентаризационных описях (актах). Инвентаризационная комиссия обеспечивает полноту и точность

- 20. © Стецюнич Ю.Н. Инвентаризационные описи составляются не менее чем в двух экземплярах отдельно по каждому месту

- 21. © Стецюнич Ю.Н. Инвентаризации подлежат все виды финансовых обязательств и все имущество учреждения 1. Имущество и

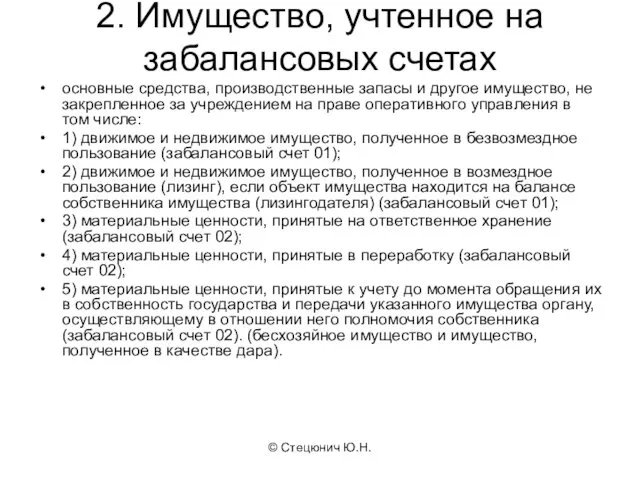

- 22. © Стецюнич Ю.Н. 2. Имущество, учтенное на забалансовых счетах основные средства, производственные запасы и другое имущество,

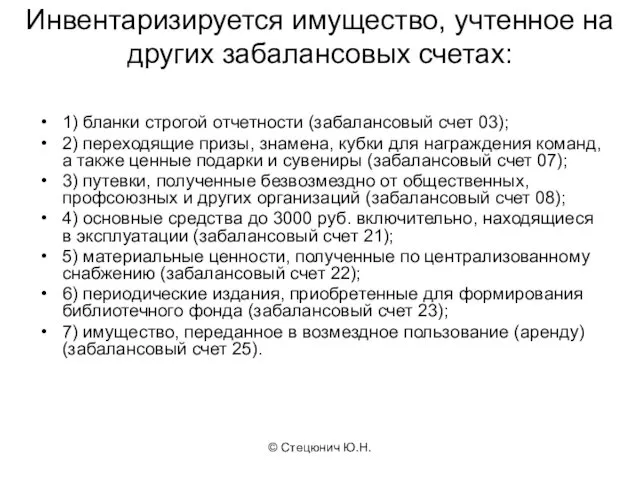

- 23. © Стецюнич Ю.Н. Инвентаризируется имущество, учтенное на других забалансовых счетах: 1) бланки строгой отчетности (забалансовый счет

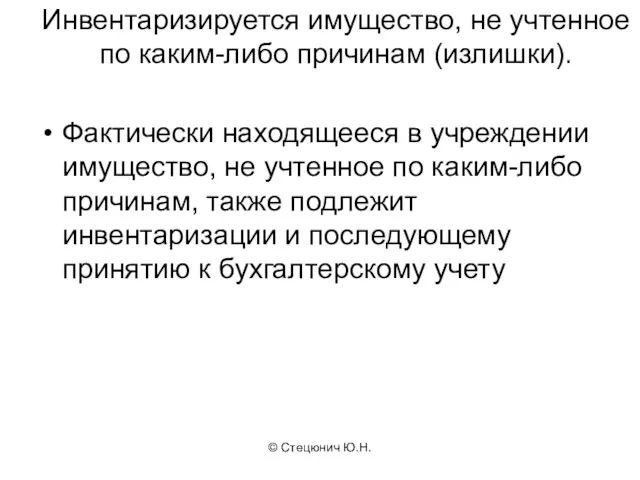

- 24. © Стецюнич Ю.Н. Инвентаризируется имущество, не учтенное по каким-либо причинам (излишки). Фактически находящееся в учреждении имущество,

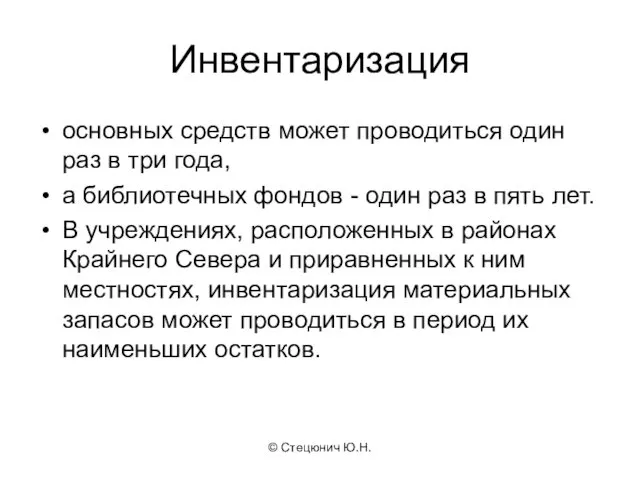

- 25. © Стецюнич Ю.Н. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов

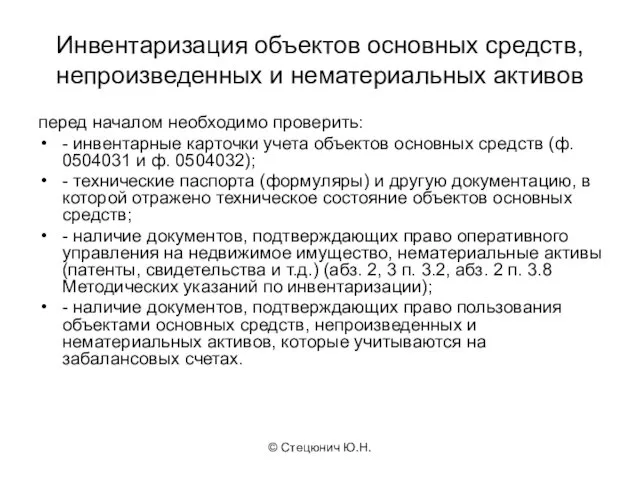

- 26. © Стецюнич Ю.Н. Инвентаризация объектов основных средств, непроизведенных и нематериальных активов перед началом необходимо проверить: -

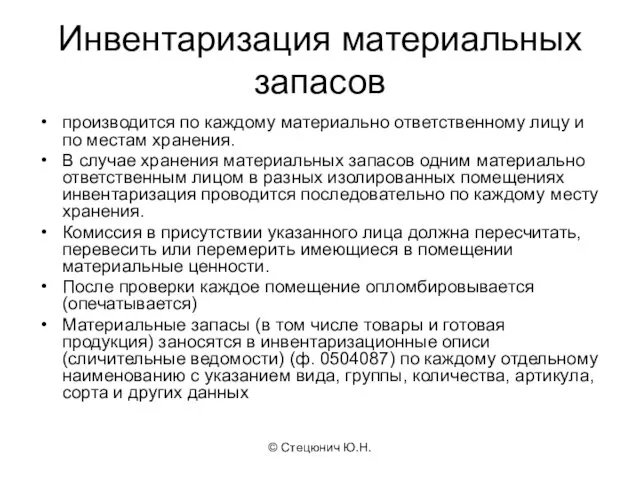

- 27. © Стецюнич Ю.Н. Инвентаризация материальных запасов производится по каждому материально ответственному лицу и по местам хранения.

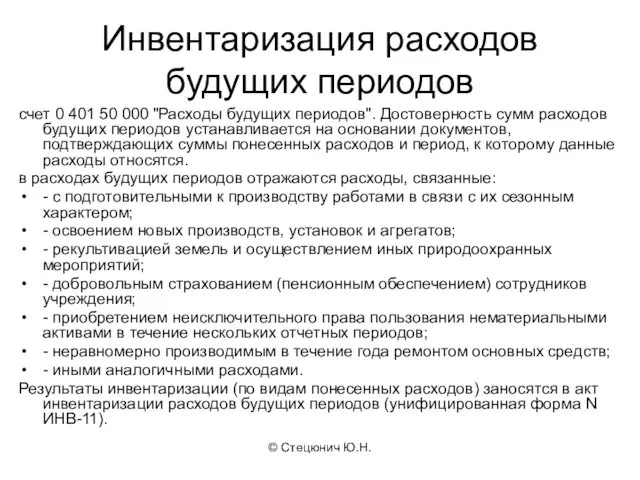

- 28. © Стецюнич Ю.Н. Инвентаризация расходов будущих периодов счет 0 401 50 000 "Расходы будущих периодов". Достоверность

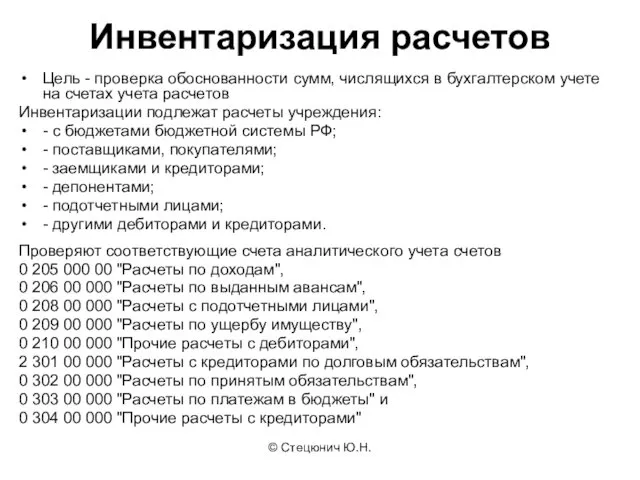

- 29. © Стецюнич Ю.Н. Инвентаризация расчетов Цель - проверка обоснованности сумм, числящихся в бухгалтерском учете на счетах

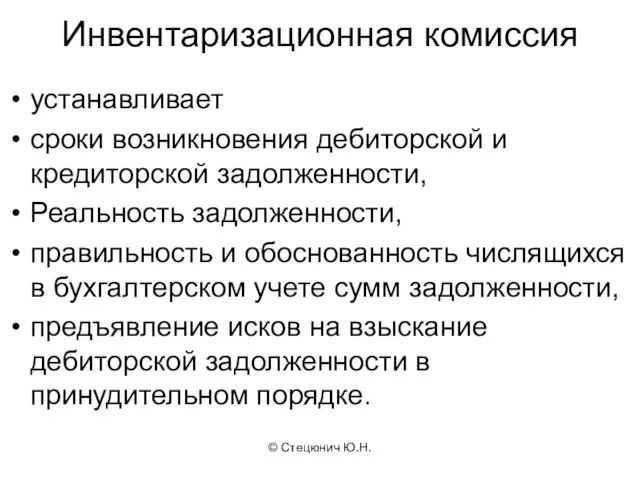

- 30. © Стецюнич Ю.Н. Инвентаризационная комиссия устанавливает сроки возникновения дебиторской и кредиторской задолженности, Реальность задолженности, правильность и

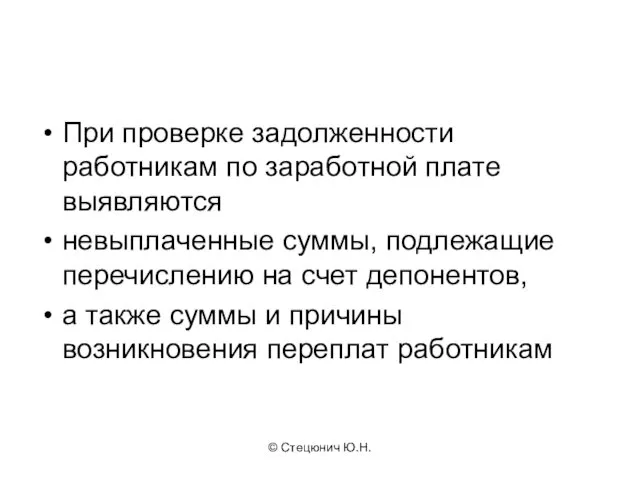

- 31. © Стецюнич Ю.Н. При проверке задолженности работникам по заработной плате выявляются невыплаченные суммы, подлежащие перечислению на

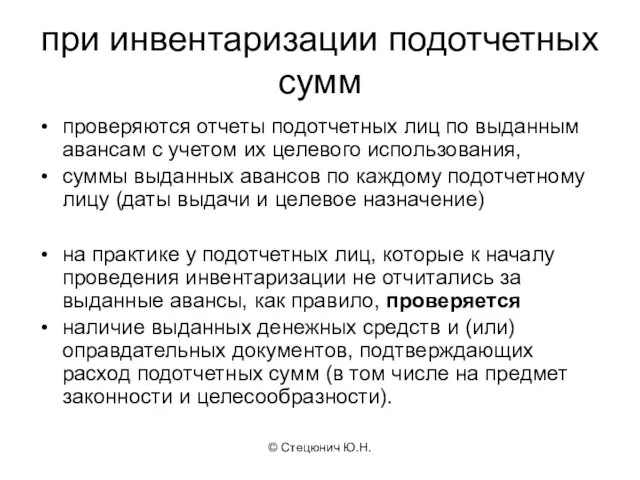

- 32. © Стецюнич Ю.Н. при инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом

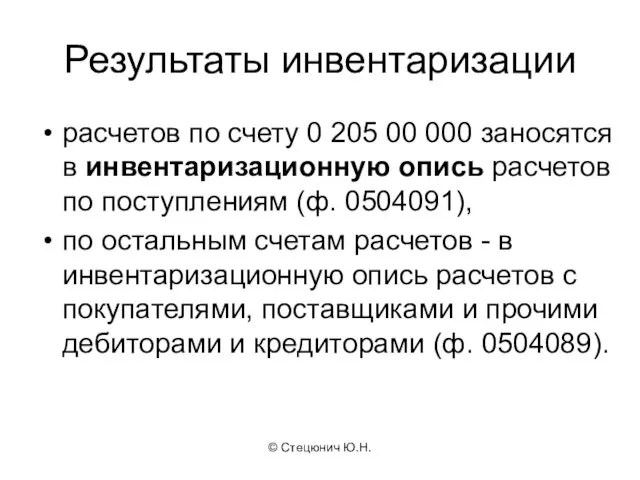

- 33. © Стецюнич Ю.Н. Результаты инвентаризации расчетов по счету 0 205 00 000 заносятся в инвентаризационную опись

- 34. © Стецюнич Ю.Н. Оформление результатов инвентаризации и регулирование выявленных расхождений На основании инвентаризационных описей (актов), по

- 35. © Стецюнич Ю.Н. Оформленные ведомости подписываются главным бухгалтером и исполнителем и передаются в инвентаризационную комиссию. По

- 36. © Стецюнич Ю.Н. Акт о результатах инвентаризации На основании ведомости расхождений по результатам инвентаризации (ф. 0504092)

- 38. Скачать презентацию

© Стецюнич Ю.Н.

1. Бухгалтерская финансовая отчетность

2. Инвентаризация

© Стецюнич Ю.Н.

1. Бухгалтерская финансовая отчетность

2. Инвентаризация

© Стецюнич Ю.Н.

1. Бухгалтерская финансовая отчетность

Формы бухгалтерской отчетности бюджетных и автономных

© Стецюнич Ю.Н.

1. Бухгалтерская финансовая отчетность

Формы бухгалтерской отчетности бюджетных и автономных

© Стецюнич Ю.Н.

Сроки составления

Бухгалтерская отчетность бюджетными и автономными учреждениями, а также

© Стецюнич Ю.Н.

Сроки составления

Бухгалтерская отчетность бюджетными и автономными учреждениями, а также

© Стецюнич Ю.Н.

Отчетной датой

считается дата, по состоянию на которую составляется бухгалтерская

© Стецюнич Ю.Н.

Отчетной датой

считается дата, по состоянию на которую составляется бухгалтерская

© Стецюнич Ю.Н.

Бухгалтерская отчетность формируется на основе данных Главной книги и

© Стецюнич Ю.Н.

Бухгалтерская отчетность формируется на основе данных Главной книги и

© Стецюнич Ю.Н.

Правила составления бухгалтерской отчетности

- бухгалтерская отчетность составляется на основе

© Стецюнич Ю.Н.

Правила составления бухгалтерской отчетности

- бухгалтерская отчетность составляется на основе

© Стецюнич Ю.Н.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на

© Стецюнич Ю.Н.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на

© Стецюнич Ю.Н.

Каждая форма бухгалтерской отчетности имеет реквизиты:

отчетная дата, по состоянию

© Стецюнич Ю.Н.

Каждая форма бухгалтерской отчетности имеет реквизиты:

отчетная дата, по состоянию

© Стецюнич Ю.Н.

Бухгалтерскую отчетность подписывают

руководитель и главный бухгалтер учреждения.

если в формах

© Стецюнич Ю.Н.

Бухгалтерскую отчетность подписывают

руководитель и главный бухгалтер учреждения.

если в формах

© Стецюнич Ю.Н.

Представление бухгалтерской отчетности учреждения

в адрес учредителя (орган, осуществляющий

© Стецюнич Ю.Н.

Представление бухгалтерской отчетности учреждения

в адрес учредителя (орган, осуществляющий

© Стецюнич Ю.Н.

Сроки представления бухгалтерской отчетности

устанавливаются учредителем. Днем представления бухгалтерской отчетности

© Стецюнич Ю.Н.

Сроки представления бухгалтерской отчетности

устанавливаются учредителем. Днем представления бухгалтерской отчетности

© Стецюнич Ю.Н.

Камеральная проверка бухгалтерской отчетности

проводит учредитель.

иные органы, осуществляющие финансовый

© Стецюнич Ю.Н.

Камеральная проверка бухгалтерской отчетности

проводит учредитель.

иные органы, осуществляющие финансовый

© Стецюнич Ю.Н.

Несоответствия показателей отчетности

учреждение обязано внести в нее исправления и

© Стецюнич Ю.Н.

Несоответствия показателей отчетности

учреждение обязано внести в нее исправления и

© Стецюнич Ю.Н.

Хранение бухгалтерской финансовой отчетности

учреждение обязано хранить бухгалтерскую отчетность в

© Стецюнич Ю.Н.

Хранение бухгалтерской финансовой отчетности

учреждение обязано хранить бухгалтерскую отчетность в

© Стецюнич Ю.Н.

Инвентаризация

перед составлением годовой бухгалтерской отчетности в обязательном порядке

цель

© Стецюнич Ю.Н.

Инвентаризация

перед составлением годовой бухгалтерской отчетности в обязательном порядке

цель

© Стецюнич Ю.Н.

Инвентаризационная комиссия

создается постоянно действующая,

а при большом объеме работ

© Стецюнич Ю.Н.

Инвентаризационная комиссия

создается постоянно действующая,

а при большом объеме работ

© Стецюнич Ю.Н.

Члены инвентаризационной комиссии

работники администрации,

бухгалтерской службы,

другие специалисты, которые

© Стецюнич Ю.Н.

Члены инвентаризационной комиссии

работники администрации,

бухгалтерской службы,

другие специалисты, которые

© Стецюнич Ю.Н.

Результаты инвентаризации

отражаются в инвентаризационных описях (актах).

Инвентаризационная комиссия обеспечивает

© Стецюнич Ю.Н.

Результаты инвентаризации

отражаются в инвентаризационных описях (актах).

Инвентаризационная комиссия обеспечивает

© Стецюнич Ю.Н.

Инвентаризационные описи

составляются не менее чем в двух экземплярах отдельно

© Стецюнич Ю.Н.

Инвентаризационные описи

составляются не менее чем в двух экземплярах отдельно

© Стецюнич Ю.Н.

Инвентаризации подлежат все виды финансовых обязательств и все имущество

© Стецюнич Ю.Н.

Инвентаризации подлежат все виды финансовых обязательств и все имущество

© Стецюнич Ю.Н.

2. Имущество, учтенное на забалансовых счетах

основные средства, производственные запасы

© Стецюнич Ю.Н.

2. Имущество, учтенное на забалансовых счетах

основные средства, производственные запасы

© Стецюнич Ю.Н.

Инвентаризируется имущество, учтенное на других забалансовых счетах:

1) бланки строгой

© Стецюнич Ю.Н.

Инвентаризируется имущество, учтенное на других забалансовых счетах:

1) бланки строгой

© Стецюнич Ю.Н.

Инвентаризируется имущество, не учтенное по каким-либо причинам (излишки).

Фактически находящееся

© Стецюнич Ю.Н.

Инвентаризируется имущество, не учтенное по каким-либо причинам (излишки).

Фактически находящееся

© Стецюнич Ю.Н.

Инвентаризация

основных средств может проводиться один раз в три года,

© Стецюнич Ю.Н.

Инвентаризация

основных средств может проводиться один раз в три года,

© Стецюнич Ю.Н.

Инвентаризация объектов основных средств, непроизведенных и нематериальных активов

перед началом

© Стецюнич Ю.Н.

Инвентаризация объектов основных средств, непроизведенных и нематериальных активов

перед началом

© Стецюнич Ю.Н.

Инвентаризация материальных запасов

производится по каждому материально ответственному лицу и

© Стецюнич Ю.Н.

Инвентаризация материальных запасов

производится по каждому материально ответственному лицу и

© Стецюнич Ю.Н.

Инвентаризация расходов будущих периодов

счет 0 401 50 000 "Расходы

© Стецюнич Ю.Н.

Инвентаризация расходов будущих периодов

счет 0 401 50 000 "Расходы

© Стецюнич Ю.Н.

Инвентаризация расчетов

Цель - проверка обоснованности сумм, числящихся в бухгалтерском

© Стецюнич Ю.Н.

Инвентаризация расчетов

Цель - проверка обоснованности сумм, числящихся в бухгалтерском

© Стецюнич Ю.Н.

Инвентаризационная комиссия

устанавливает

сроки возникновения дебиторской и кредиторской задолженности,

Реальность

© Стецюнич Ю.Н.

Инвентаризационная комиссия

устанавливает

сроки возникновения дебиторской и кредиторской задолженности,

Реальность

© Стецюнич Ю.Н.

При проверке задолженности работникам по заработной плате выявляются

невыплаченные

© Стецюнич Ю.Н.

При проверке задолженности работникам по заработной плате выявляются

невыплаченные

© Стецюнич Ю.Н.

при инвентаризации подотчетных сумм

проверяются отчеты подотчетных лиц по выданным

© Стецюнич Ю.Н.

при инвентаризации подотчетных сумм

проверяются отчеты подотчетных лиц по выданным

© Стецюнич Ю.Н.

Результаты инвентаризации

расчетов по счету 0 205 00 000 заносятся

© Стецюнич Ю.Н.

Результаты инвентаризации

расчетов по счету 0 205 00 000 заносятся

© Стецюнич Ю.Н.

Оформление результатов инвентаризации

и регулирование выявленных расхождений

На основании инвентаризационных описей

© Стецюнич Ю.Н.

Оформление результатов инвентаризации

и регулирование выявленных расхождений

На основании инвентаризационных описей

© Стецюнич Ю.Н.

Оформленные ведомости подписываются главным бухгалтером и исполнителем и передаются

© Стецюнич Ю.Н.

Оформленные ведомости подписываются главным бухгалтером и исполнителем и передаются

© Стецюнич Ю.Н.

Акт о результатах инвентаризации

На основании ведомости расхождений по результатам

© Стецюнич Ю.Н.

Акт о результатах инвентаризации

На основании ведомости расхождений по результатам

Моя профессия---архивариус

Моя профессия---архивариус Игра-викторина Про новый год

Игра-викторина Про новый год Внеклассное мероприятие Народные праздники

Внеклассное мероприятие Народные праздники Кроссворд Профессии.

Кроссворд Профессии. ИБС. Острый коронарный синдром. Острая сердечная недостаточность. Нестабильная стенокардия

ИБС. Острый коронарный синдром. Острая сердечная недостаточность. Нестабильная стенокардия Презентация по выполнению рельефа Мазай и зайцы, в технике бумагопластика Диск

Презентация по выполнению рельефа Мазай и зайцы, в технике бумагопластика Диск Химия 10 класс. План урока и презентация Химические свойства спиртов

Химия 10 класс. План урока и презентация Химические свойства спиртов Измерения при испытаниях холодильного оборудования. Роль измерении в холодильной технике

Измерения при испытаниях холодильного оборудования. Роль измерении в холодильной технике Природа России. Обобщение знаний

Природа России. Обобщение знаний Рекурсивные подпрограммы в Паскале

Рекурсивные подпрограммы в Паскале Презентация С днем Матери

Презентация С днем Матери Решение уравнений

Решение уравнений Щелочные металлы

Щелочные металлы Adobe InDesigne бағдарламасы

Adobe InDesigne бағдарламасы Я люблю свой город

Я люблю свой город Резьба. Выбор инструмента для обработки наружной резьбы

Резьба. Выбор инструмента для обработки наружной резьбы Новые религиозные направления и секты

Новые религиозные направления и секты Модернизм в русской литературе

Модернизм в русской литературе Мое портфолио Диск Диск

Мое портфолио Диск Диск Общие сведения о каналах утечки информации, обрабатываемой ТСПИ, через ПЭМИН

Общие сведения о каналах утечки информации, обрабатываемой ТСПИ, через ПЭМИН Фотоальбом. Romashka

Фотоальбом. Romashka классный час 90 лет Апанасенковскому району

классный час 90 лет Апанасенковскому району Языковые особенности научного стиля речи

Языковые особенности научного стиля речи Надзор за исполнением законов в местах содержания задержанных

Надзор за исполнением законов в местах содержания задержанных Трансформаторы. Трансформатор ОДЦЭ-5000/25Б

Трансформаторы. Трансформатор ОДЦЭ-5000/25Б Проектная деятельность в ДОО в соответствии с ФГОС

Проектная деятельность в ДОО в соответствии с ФГОС 04

04 Методы поиска новых лекарственных средств

Методы поиска новых лекарственных средств