- Бюджетная система и бюджетное устройство. Особенности бюджетного процесса в РФ

Содержание

- 2. Слайд 2

- 3. Примеры бюджетов Слайд 3

- 4. Подходы к определению понятия «бюджет» Экономическое определение: совокупность отношений по поводу создания, распределения и использования централизованного

- 5. Категориальный аппарат Слайд 5

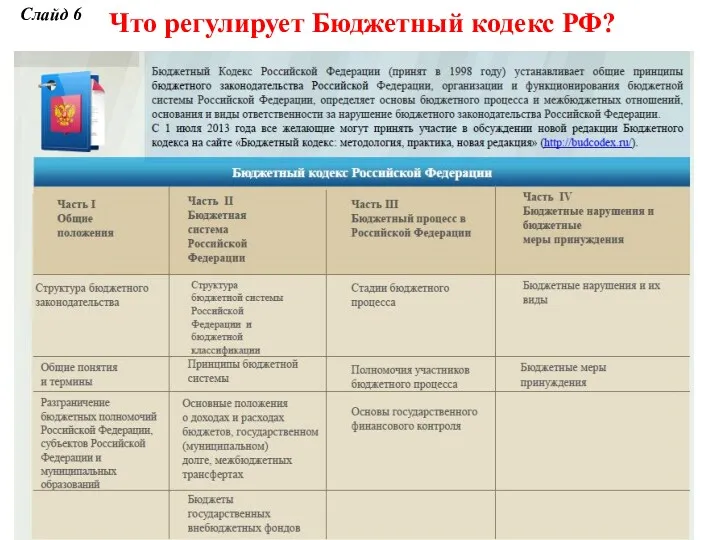

- 6. Что регулирует Бюджетный кодекс РФ? Слайд 6

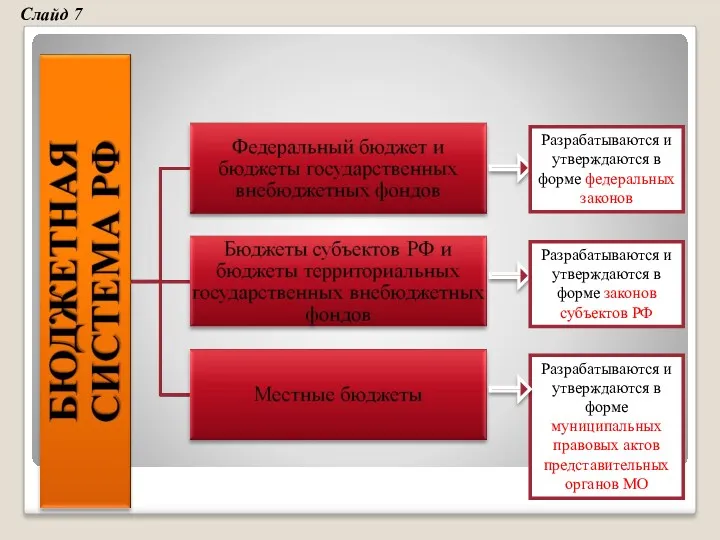

- 7. Разрабатываются и утверждаются в форме федеральных законов Разрабатываются и утверждаются в форме законов субъектов РФ Разрабатываются

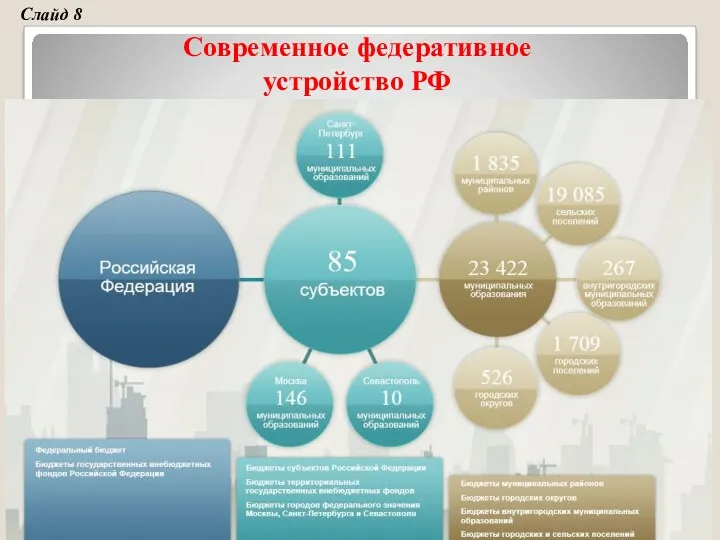

- 8. Современное федеративное устройство РФ Слайд 8

- 9. Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы на соответствующей территории. Слайд 9

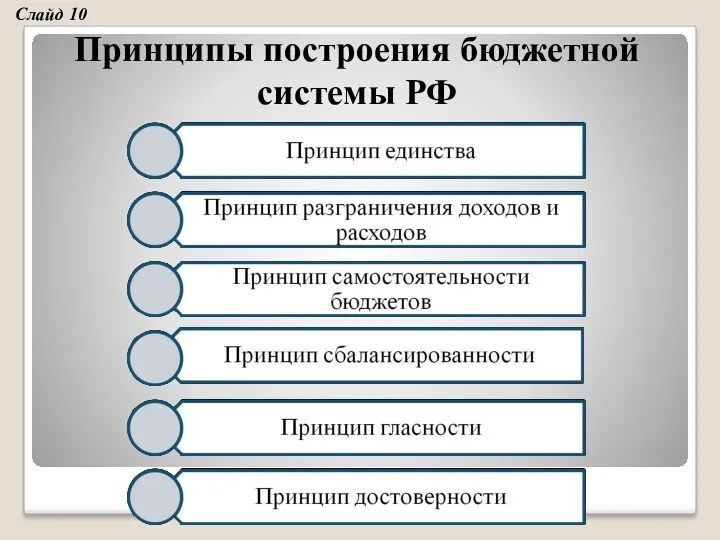

- 10. Принципы построения бюджетной системы РФ Слайд 10

- 11. Структура государственного бюджета Слайд 11

- 12. Дефицит и профицит Слайд 12

- 13. «Принцип скользящей трехлетки» Это метод, при котором каждый год 3-летний период бюджетного планирования сдвигается на 1

- 14. Основные этапы бюджетного процесса в РФ Слайд 14

- 15. Участники бюджетного процесса++++ Участники бюджетного процесса Слайд 15

- 16. Утверждение бюджета РФ Слайд 16

- 17. Подготовка федерального бюджета по месяцам Слайд 17

- 18. Основные макроэкономические параметры на 2016-2019 гг. Слайд 18

- 19. Основные параметры бюджетной системы Российской Федерации, млрд. рублей Слайд 19

- 20. Основные характеристики федерального бюджета в 2016-2019 гг. Слайд 20

- 21. Доходы федерального бюджета в 2017-2019 гг., млрд. руб. Слайд 21

- 22. Основные параметры консолидированных бюджетов субъектов в 2016-2019 годах, млрд. руб. Слайд 22

- 23. Доходы бюджетов Доходы бюджетов – поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования

- 24. Формы межбюджетных отношений Межбюджетные отношения – это отношения между органами государственной власти РФ, органами государственной власти

- 25. Основные формы межбюджетных отношений Слайд 25

- 26. Основные цели организации системы межбюджетных отношений Слайд 26

- 27. Основные принципы межбюджетных отношений в России распределения и закрепления расходов бюджетов по определенным уровням бюджетной системы

- 28. Межбюджетные трансферты из федерального бюджета бюджетам субъектов в 2016-2019 гг., млрд. руб. Слайд 28

- 29. Индекс бюджетной обеспеченности – ключевой показатель, от которого зависит получит регион дотацию или нет Индекс налогового

- 30. Индекс налогового потенциала субъекта Российской Федерации рассчитывается по формуле: Налоговый потенциал субъекта Российской Федерации рассчитывается по

- 31. Налоговый потенциал субъектов РФ Слайд 31

- 32. Индекс бюджетных расходов субъекта Российской Федерации рассчитывается по формуле: - расчетный удельный вес расходов на оплату

- 33. Результаты распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2015 год, тыс. руб. (ЦФО)

- 34. Результаты распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2015 год, тыс. руб. (СКФО,

- 35. Масштабы дотационности регионов РФ в 2015 г. - пред. долг - 50%, дефицит - 10% заключение

- 36. Перечень субвенций, формирующих единую субвенцию на 2015–2017 годы* В перечень включены субвенции на осуществление переданных органам

- 37. Единая субвенция регионам РФ в 2015 г. Слайд 40

- 38. Особенности организации бюджетного процесса в 2015 году в части межбюджетных отношений 1. До 15 февраля 2015

- 39. Цель ГП - Обеспечение равных условий для устойчивого исполнения расходных обязательств субъектов Российской Федерации и повышения

- 40. Основные проблемы в сфере реализации межбюджетных отношений Слайд 43

- 41. Бюджетный кредит 1) Решение о предоставлении бюджетного кредита с указанием сроков его возврата и размера принимает

- 42. Расходы бюджетов Расходы бюджетов – денежные средства, направляемые на финансовое обеспечение задач и функций государства и

- 43. Расходы бюджетов бюджетной системы по разделам функциональной классификации в 2016-2019 гг., млрд. руб.

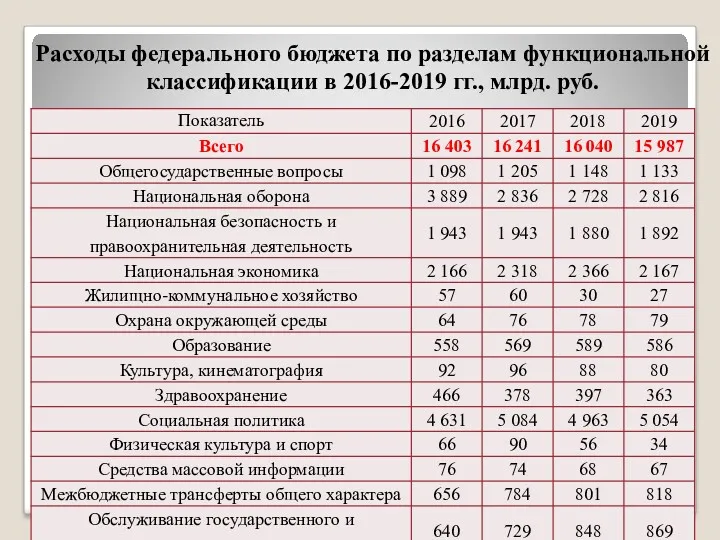

- 44. Расходы федерального бюджета по разделам функциональной классификации в 2016-2019 гг., млрд. руб.

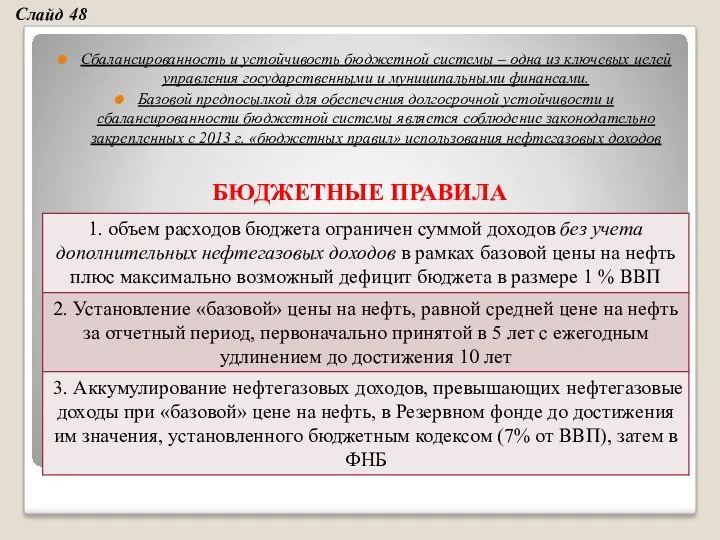

- 45. Сбалансированность и устойчивость бюджетной системы – одна из ключевых целей управления государственными и муниципальными финансами. Базовой

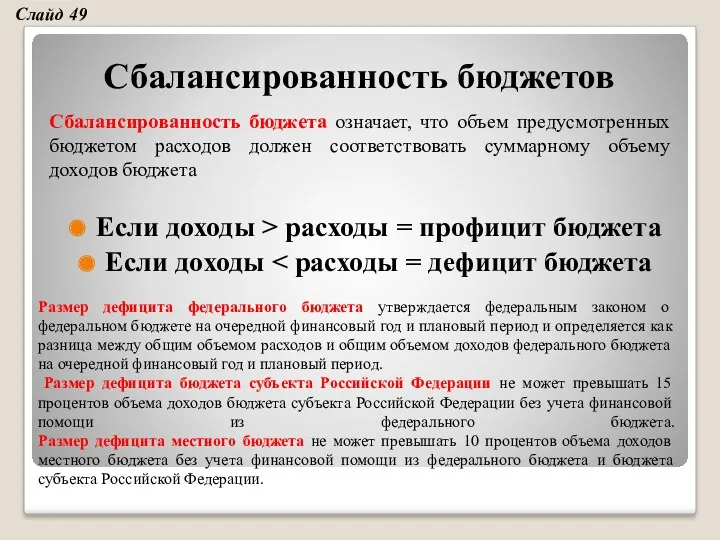

- 46. Сбалансированность бюджетов Если доходы > расходы = профицит бюджета Если доходы Сбалансированность бюджета означает, что объем

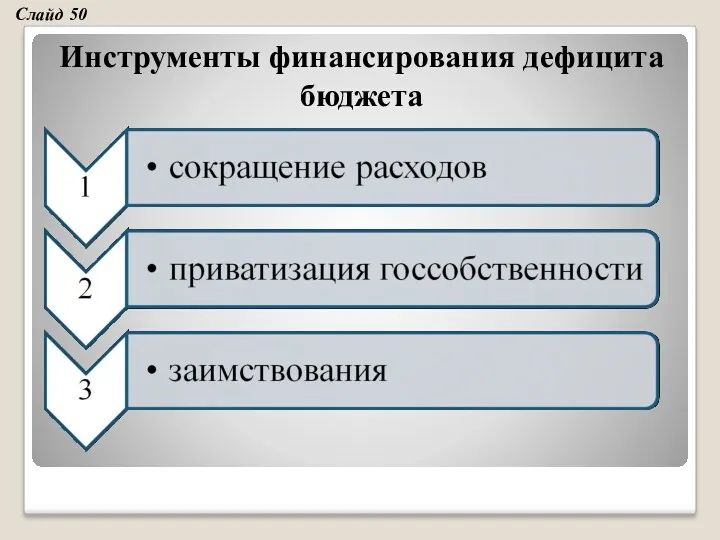

- 47. Инструменты финансирования дефицита бюджета Слайд 50

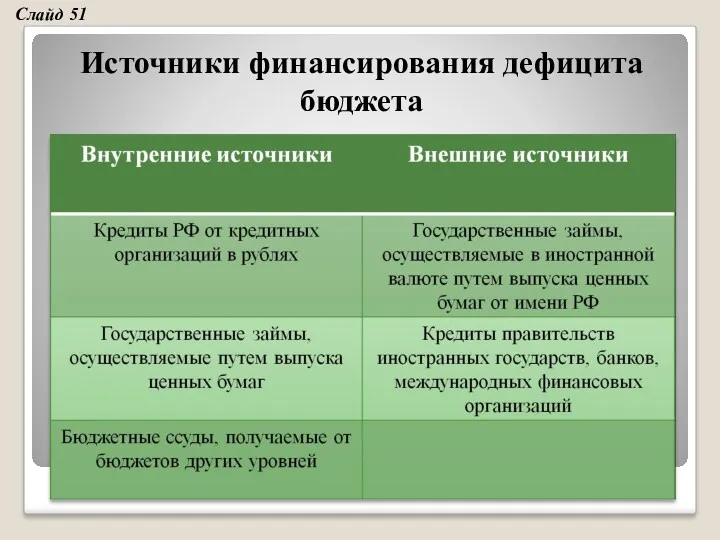

- 48. Источники финансирования дефицита бюджета Слайд 51

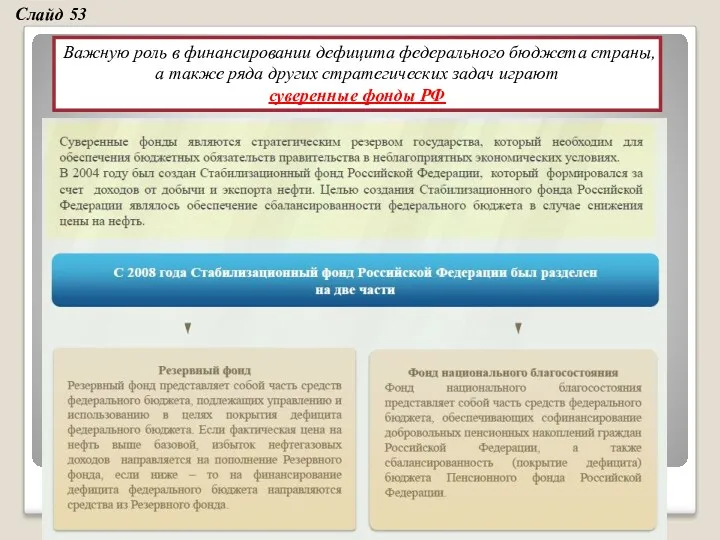

- 49. Важную роль в финансировании дефицита федерального бюджета страны, а также ряда других стратегических задач играют суверенные

- 50. Источники финансирования дефицита федерального бюджета в 2016-2019 гг., млрд. руб. Слайд 50

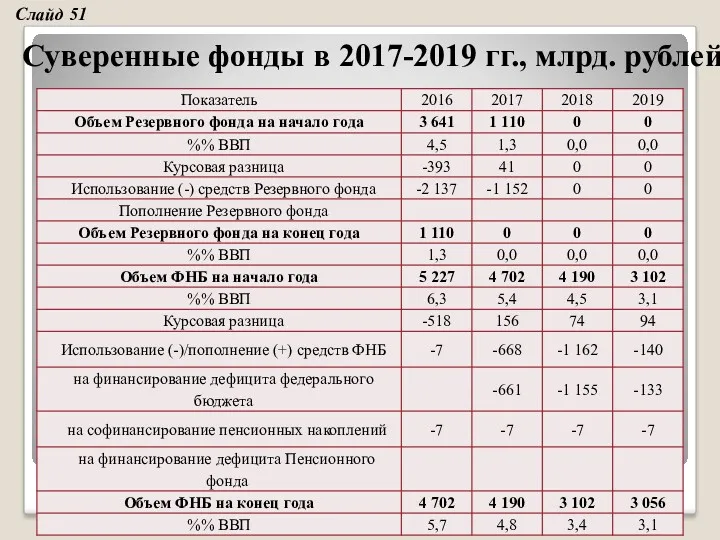

- 51. Суверенные фонды в 2017-2019 гг., млрд. рублей Слайд 51

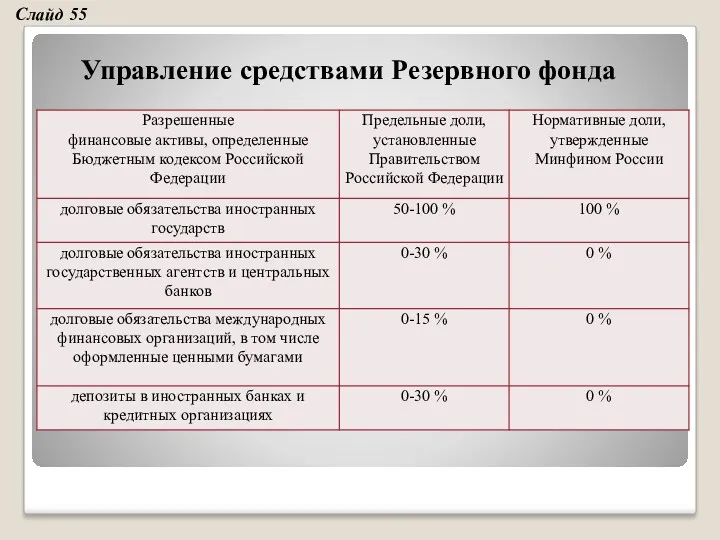

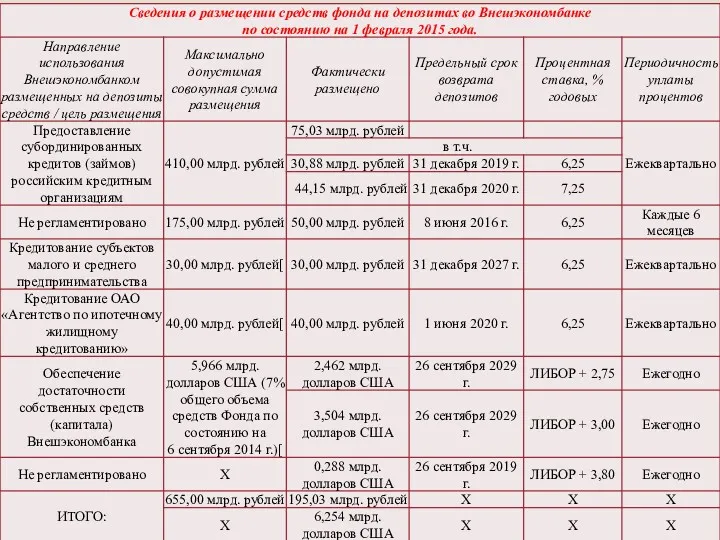

- 52. Управление средствами Резервного фонда Слайд 55

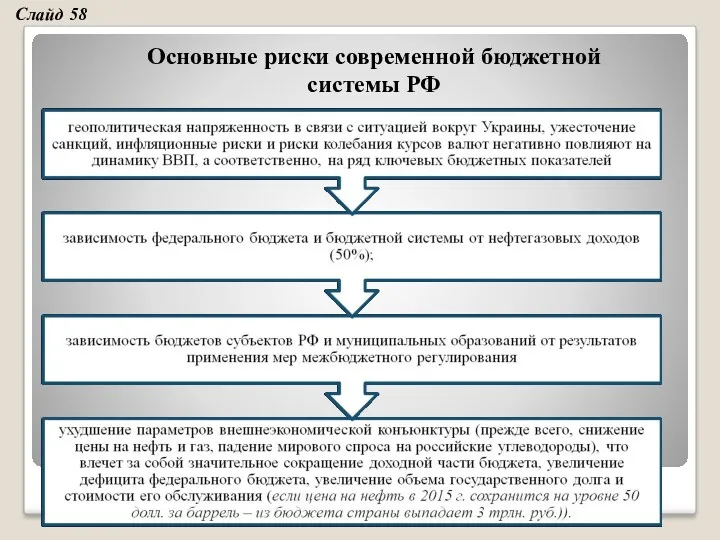

- 54. Основные риски современной бюджетной системы РФ Слайд 58

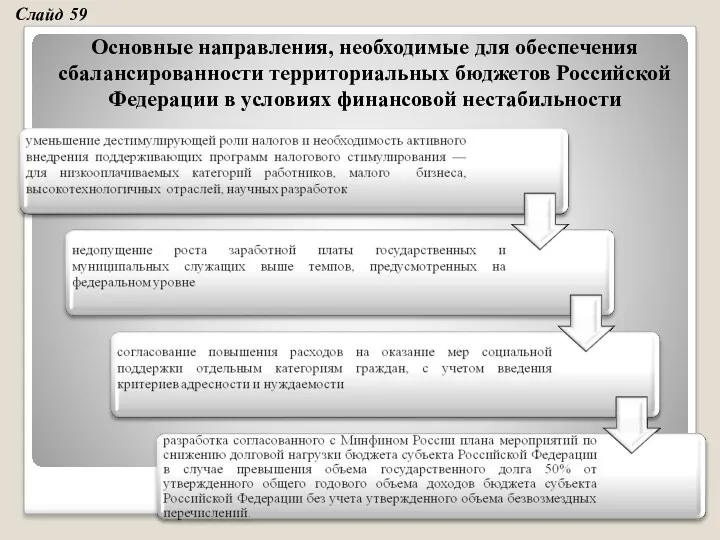

- 55. Основные направления, необходимые для обеспечения сбалансированности территориальных бюджетов Российской Федерации в условиях финансовой нестабильности Слайд 59

- 56. Приложения (бюджет г. Москва, бюджет США)

- 58. Бюджет г. Москва

- 59. Бюджет США

- 62. Скачать презентацию

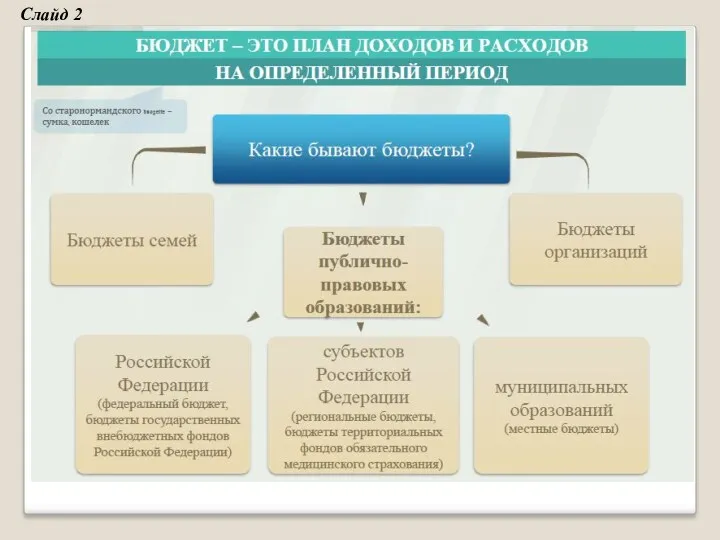

Слайд 2

Слайд 2

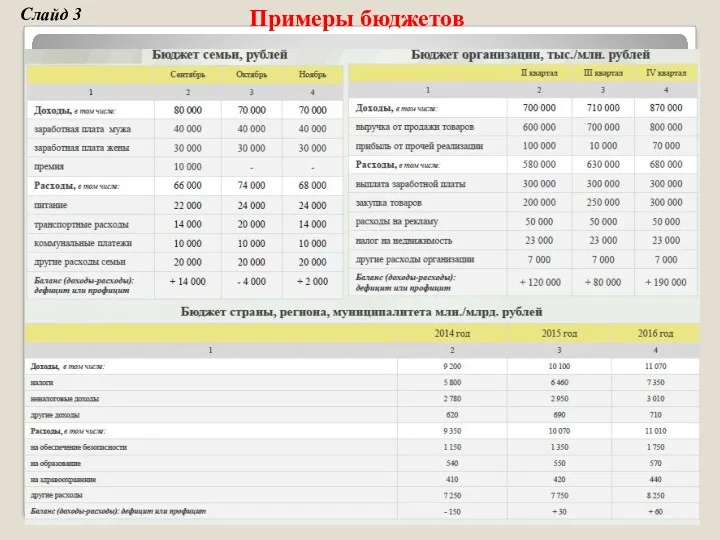

Примеры бюджетов

Слайд 3

Примеры бюджетов

Слайд 3

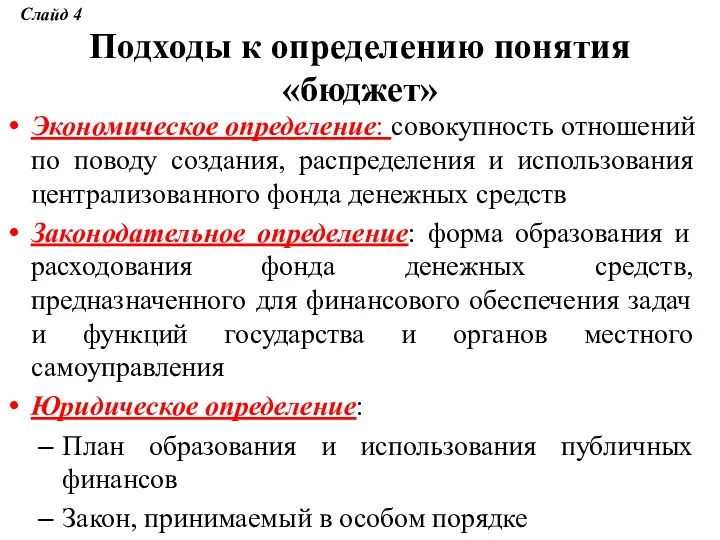

Подходы к определению понятия «бюджет»

Экономическое определение: совокупность отношений по поводу создания,

Подходы к определению понятия «бюджет»

Экономическое определение: совокупность отношений по поводу создания,

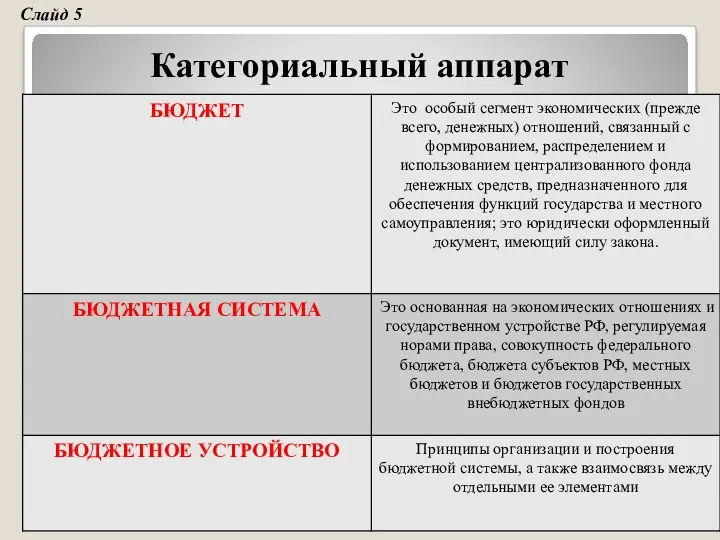

Категориальный аппарат

Слайд 5

Категориальный аппарат

Слайд 5

Что регулирует Бюджетный кодекс РФ?

Слайд 6

Что регулирует Бюджетный кодекс РФ?

Слайд 6

Разрабатываются и утверждаются в форме федеральных законов

Разрабатываются и утверждаются в форме

Разрабатываются и утверждаются в форме федеральных законов

Разрабатываются и утверждаются в форме

Современное федеративное устройство РФ

Слайд 8

Современное федеративное устройство РФ

Слайд 8

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы на соответствующей

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы на соответствующей

Принципы построения бюджетной системы РФ

Слайд 10

Принципы построения бюджетной системы РФ

Слайд 10

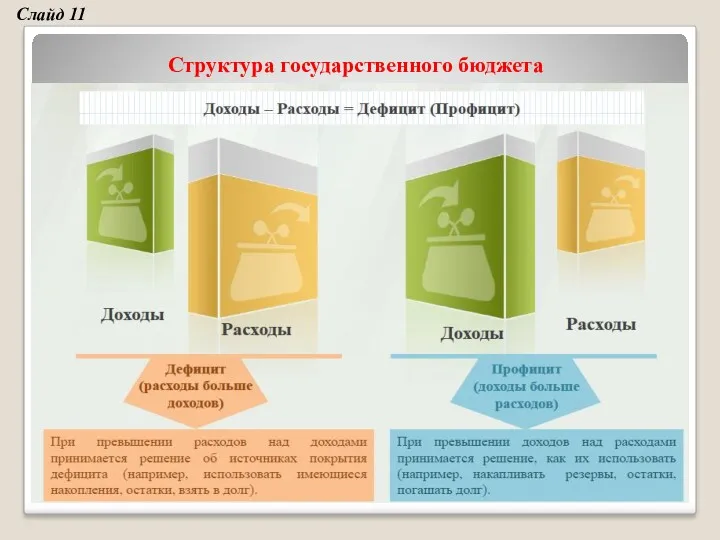

Структура государственного бюджета

Слайд 11

Структура государственного бюджета

Слайд 11

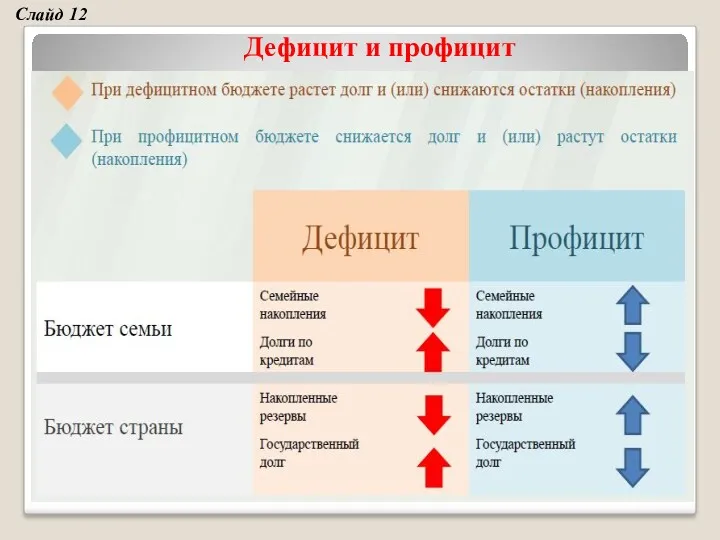

Дефицит и профицит

Слайд 12

Дефицит и профицит

Слайд 12

«Принцип скользящей трехлетки»

Это метод, при котором каждый год 3-летний период бюджетного

«Принцип скользящей трехлетки»

Это метод, при котором каждый год 3-летний период бюджетного

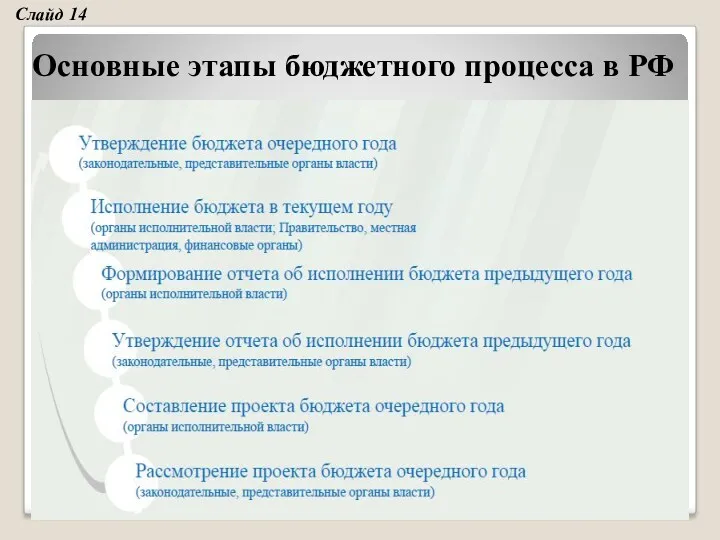

Основные этапы бюджетного процесса в РФ

Слайд 14

Основные этапы бюджетного процесса в РФ

Слайд 14

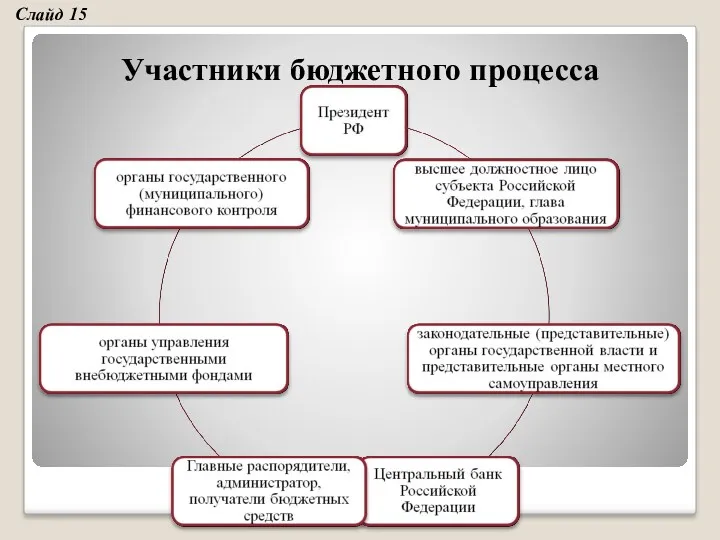

Участники бюджетного процесса++++

Участники бюджетного процесса

Слайд 15

Участники бюджетного процесса++++

Участники бюджетного процесса

Слайд 15

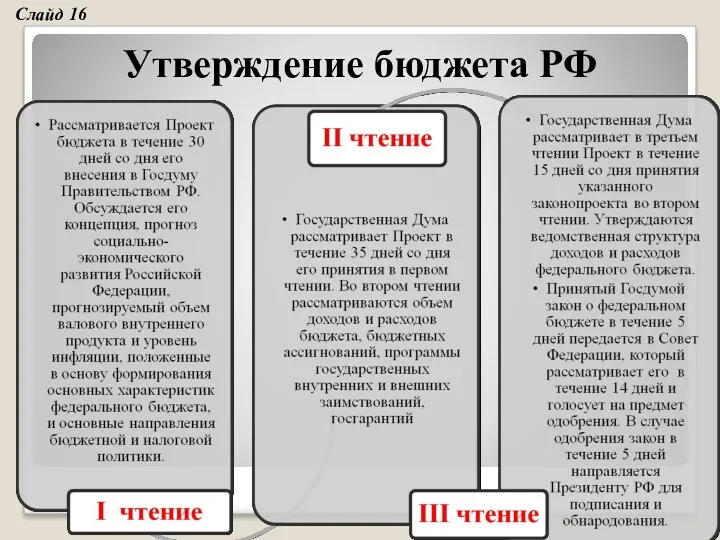

Утверждение бюджета РФ

Слайд 16

Утверждение бюджета РФ

Слайд 16

Подготовка федерального бюджета по месяцам

Слайд 17

Подготовка федерального бюджета по месяцам

Слайд 17

Основные макроэкономические параметры на 2016-2019 гг.

Слайд 18

Основные макроэкономические параметры на 2016-2019 гг.

Слайд 18

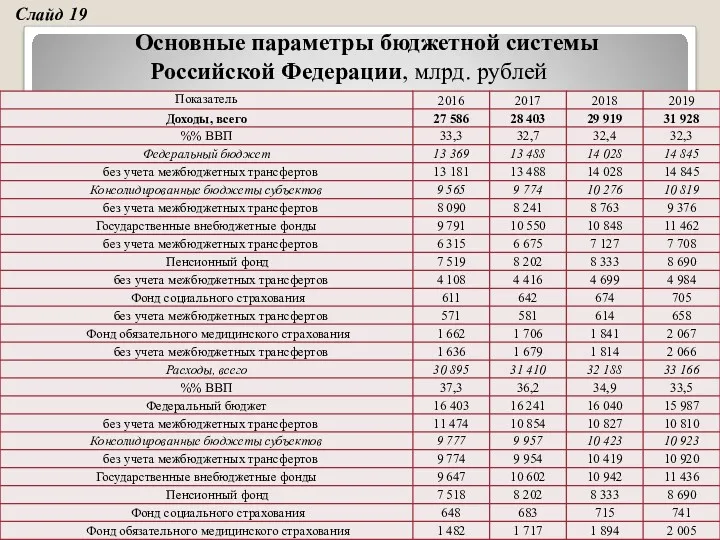

Основные параметры бюджетной системы Российской Федерации, млрд. рублей

Слайд 19

Основные параметры бюджетной системы Российской Федерации, млрд. рублей

Слайд 19

Основные характеристики федерального бюджета в 2016-2019 гг.

Слайд 20

Основные характеристики федерального бюджета в 2016-2019 гг.

Слайд 20

Доходы федерального бюджета в 2017-2019 гг., млрд. руб.

Слайд 21

Доходы федерального бюджета в 2017-2019 гг., млрд. руб.

Слайд 21

Основные параметры консолидированных бюджетов субъектов в 2016-2019 годах, млрд. руб.

Слайд 22

Основные параметры консолидированных бюджетов субъектов в 2016-2019 годах, млрд. руб.

Слайд 22

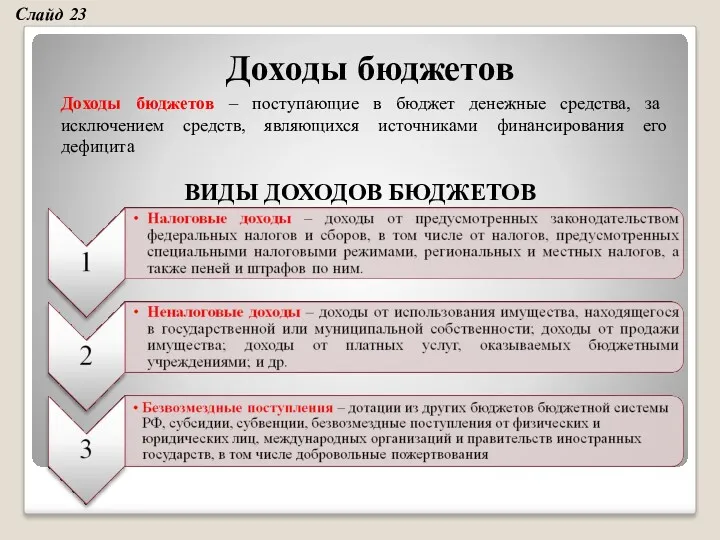

Доходы бюджетов

Доходы бюджетов – поступающие в бюджет денежные средства, за исключением

Доходы бюджетов

Доходы бюджетов – поступающие в бюджет денежные средства, за исключением

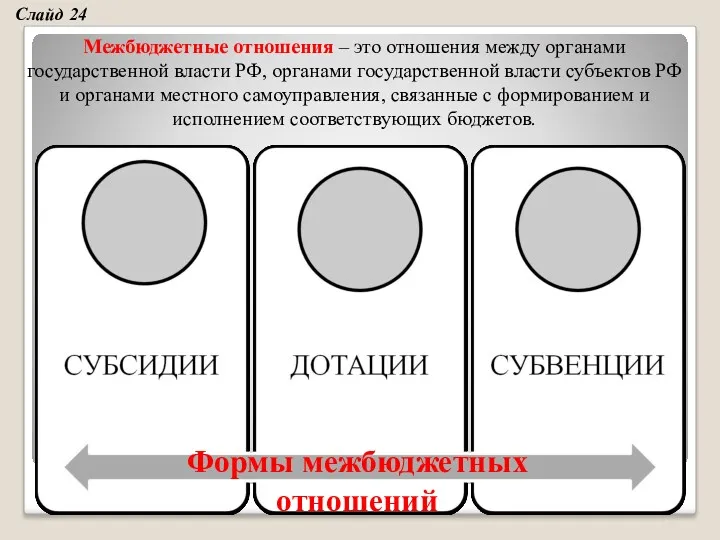

Формы межбюджетных отношений

Межбюджетные отношения – это отношения между органами государственной власти

Формы межбюджетных отношений

Межбюджетные отношения – это отношения между органами государственной власти

Основные формы межбюджетных отношений

Слайд 25

Основные формы межбюджетных отношений

Слайд 25

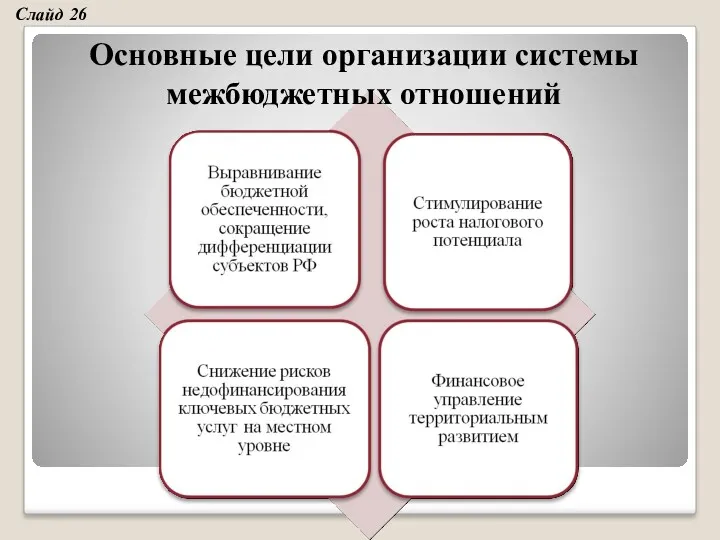

Основные цели организации системы межбюджетных отношений

Слайд 26

Основные цели организации системы межбюджетных отношений

Слайд 26

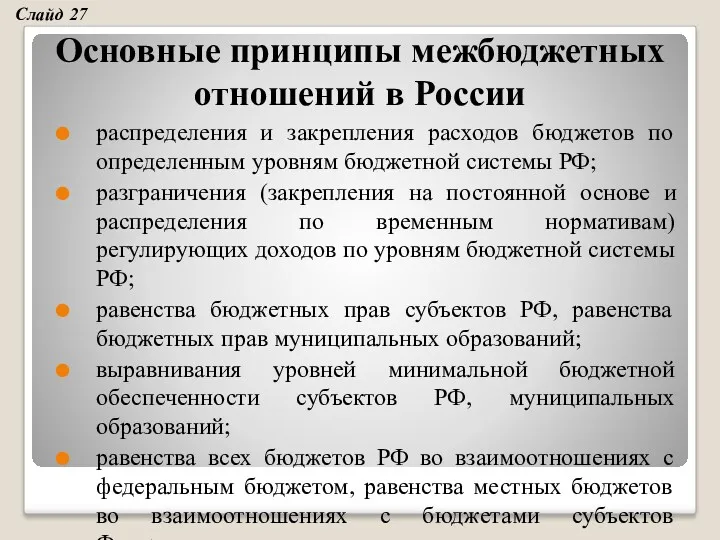

Основные принципы межбюджетных отношений в России

распределения и закрепления расходов бюджетов по

Основные принципы межбюджетных отношений в России

распределения и закрепления расходов бюджетов по

Межбюджетные трансферты из федерального бюджета

бюджетам субъектов в 2016-2019 гг., млрд. руб.

Слайд

Межбюджетные трансферты из федерального бюджета

бюджетам субъектов в 2016-2019 гг., млрд. руб.

Слайд

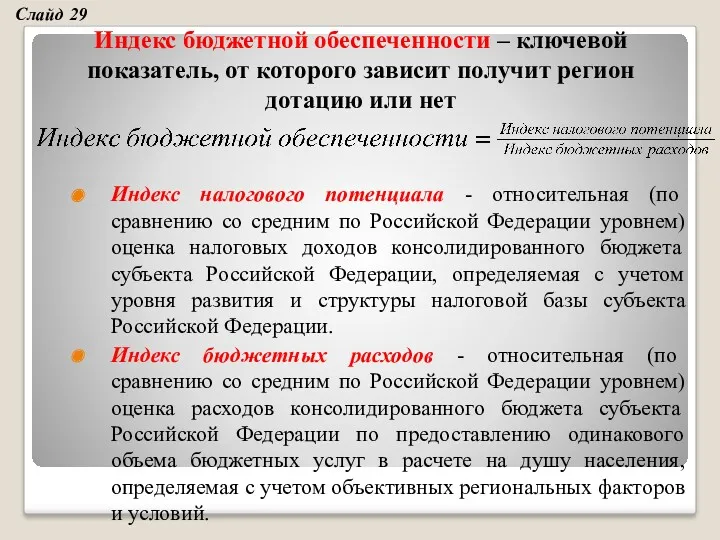

Индекс бюджетной обеспеченности – ключевой показатель, от которого зависит получит регион

Индекс бюджетной обеспеченности – ключевой показатель, от которого зависит получит регион

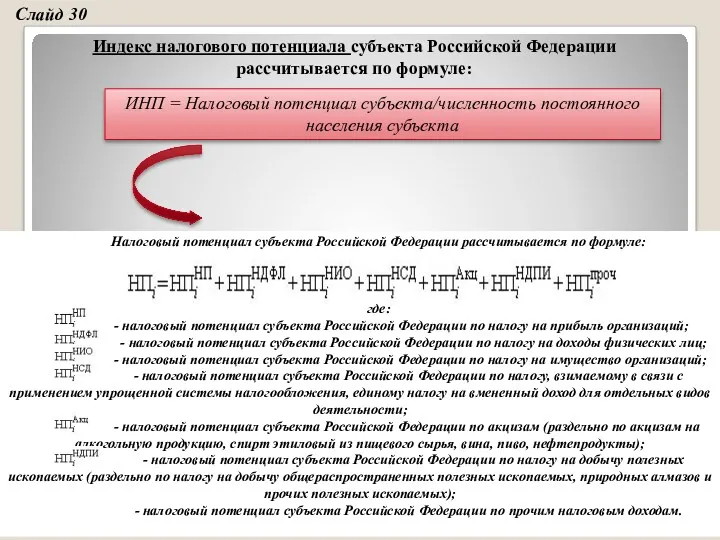

Индекс налогового потенциала субъекта Российской Федерации рассчитывается по формуле:

Налоговый потенциал субъекта

Индекс налогового потенциала субъекта Российской Федерации рассчитывается по формуле:

Налоговый потенциал субъекта

Налоговый потенциал субъектов РФ

Слайд 31

Налоговый потенциал субъектов РФ

Слайд 31

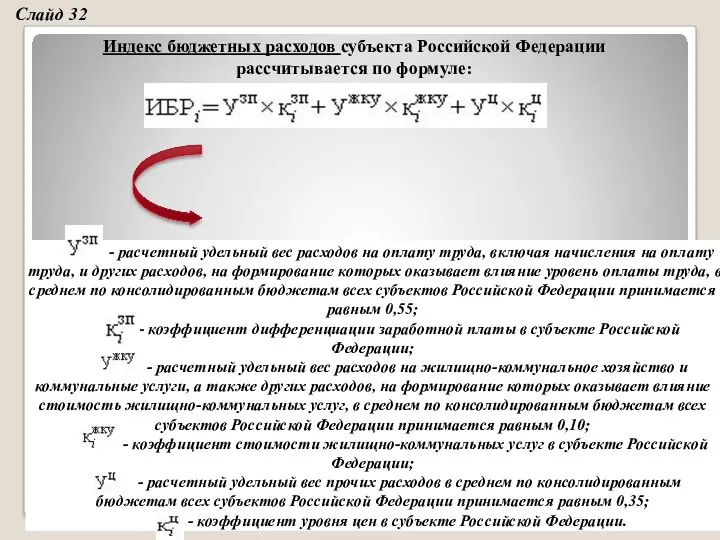

Индекс бюджетных расходов субъекта Российской Федерации рассчитывается по формуле:

- расчетный

Индекс бюджетных расходов субъекта Российской Федерации рассчитывается по формуле:

- расчетный

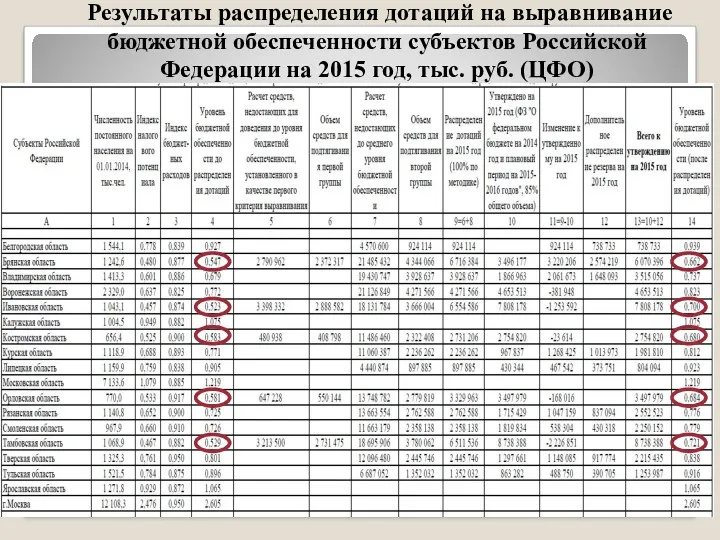

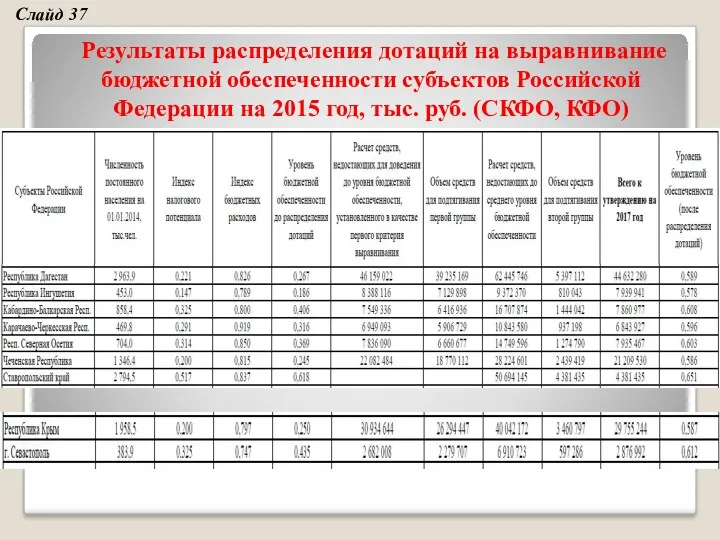

Результаты распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на

Результаты распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на

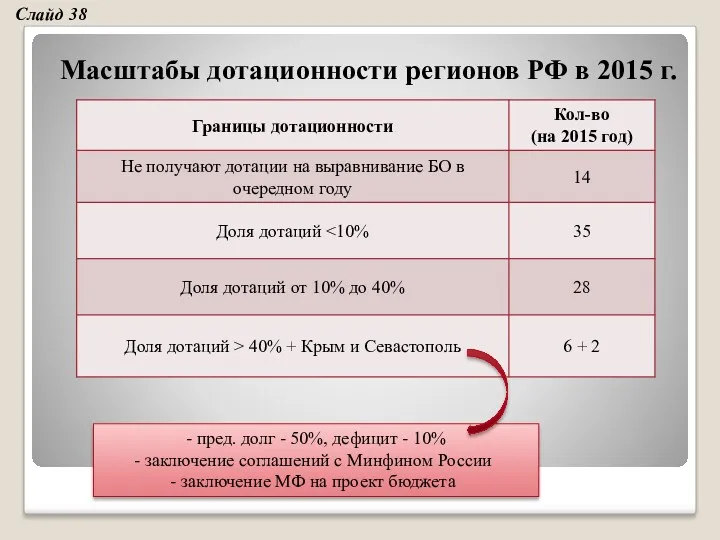

Масштабы дотационности регионов РФ в 2015 г.

- пред. долг - 50%,

Масштабы дотационности регионов РФ в 2015 г.

- пред. долг - 50%,

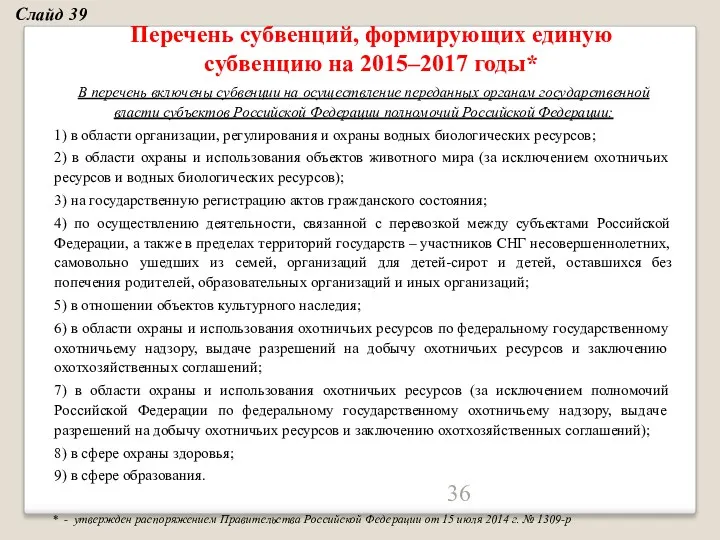

Перечень субвенций, формирующих единую субвенцию на 2015–2017 годы*

В перечень включены субвенции

Перечень субвенций, формирующих единую субвенцию на 2015–2017 годы*

В перечень включены субвенции

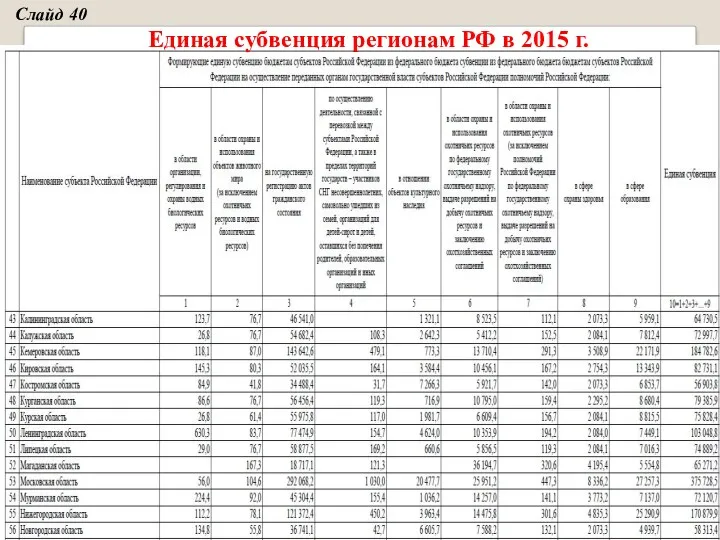

Единая субвенция регионам РФ в 2015 г.

Слайд 40

Единая субвенция регионам РФ в 2015 г.

Слайд 40

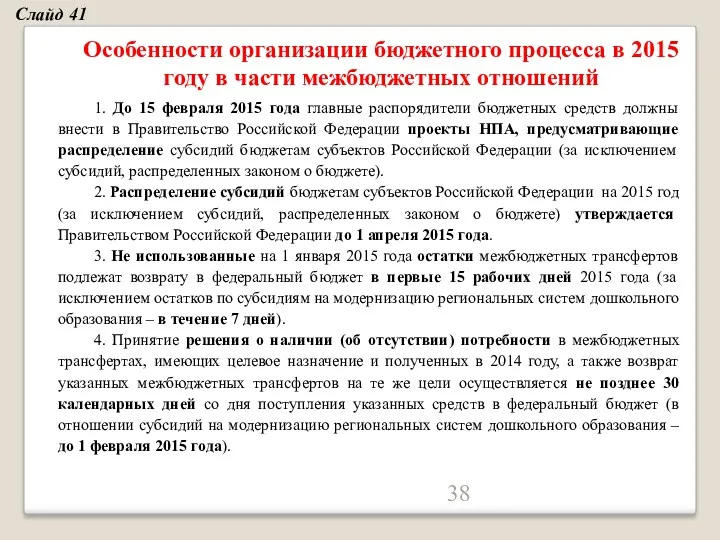

Особенности организации бюджетного процесса в 2015 году в части межбюджетных отношений

1.

Особенности организации бюджетного процесса в 2015 году в части межбюджетных отношений

1.

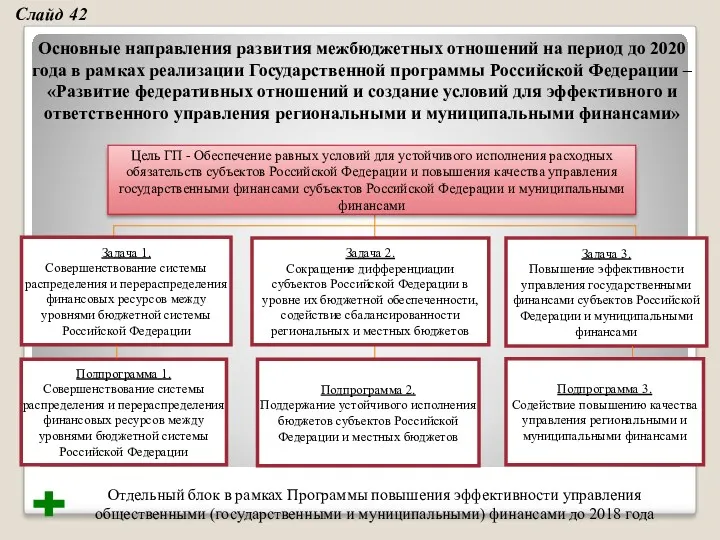

Цель ГП - Обеспечение равных условий для устойчивого исполнения расходных обязательств

Цель ГП - Обеспечение равных условий для устойчивого исполнения расходных обязательств

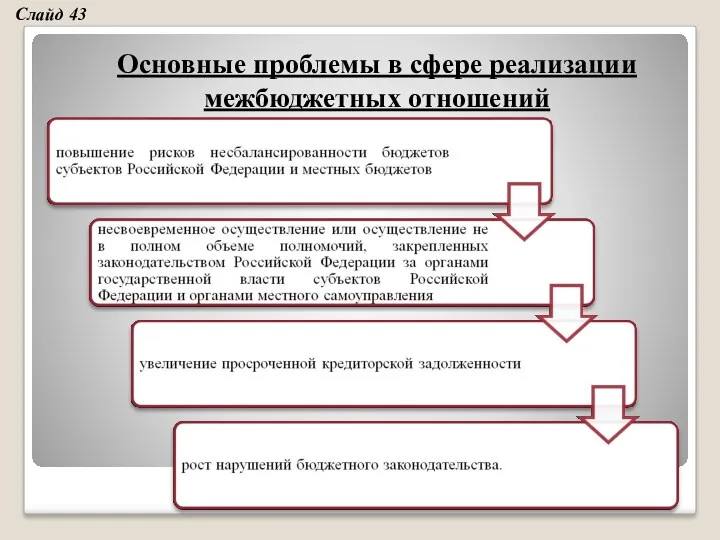

Основные проблемы в сфере реализации межбюджетных отношений

Слайд 43

Основные проблемы в сфере реализации межбюджетных отношений

Слайд 43

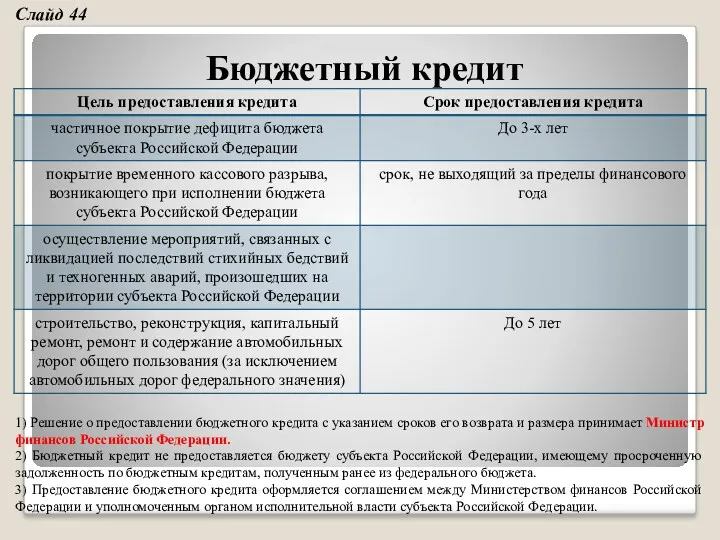

Бюджетный кредит

1) Решение о предоставлении бюджетного кредита с указанием сроков его

Бюджетный кредит

1) Решение о предоставлении бюджетного кредита с указанием сроков его

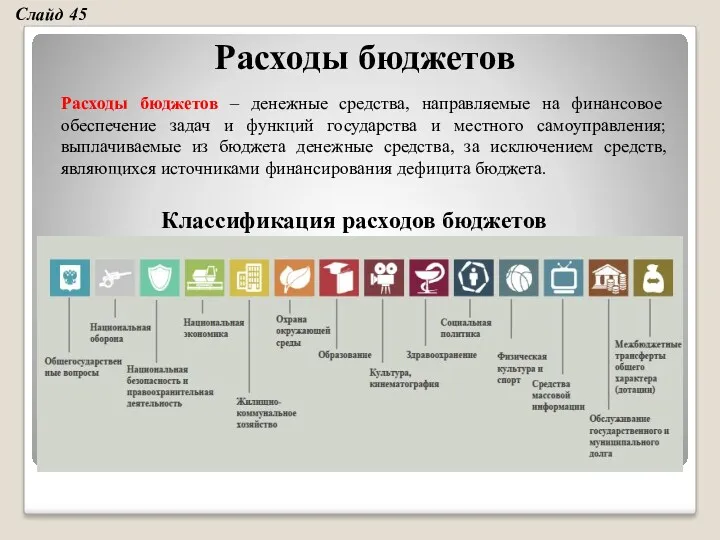

Расходы бюджетов

Расходы бюджетов – денежные средства, направляемые на финансовое обеспечение задач

Расходы бюджетов

Расходы бюджетов – денежные средства, направляемые на финансовое обеспечение задач

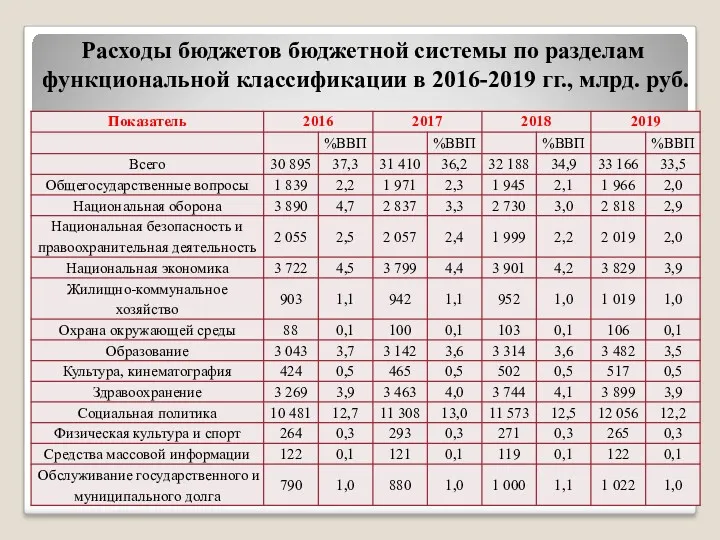

Расходы бюджетов бюджетной системы по разделам функциональной классификации в 2016-2019 гг.,

Расходы бюджетов бюджетной системы по разделам функциональной классификации в 2016-2019 гг.,

Расходы федерального бюджета по разделам функциональной классификации в 2016-2019 гг., млрд.

Расходы федерального бюджета по разделам функциональной классификации в 2016-2019 гг., млрд.

Сбалансированность и устойчивость бюджетной системы – одна из ключевых целей управления

Сбалансированность и устойчивость бюджетной системы – одна из ключевых целей управления

Сбалансированность бюджетов

Если доходы > расходы = профицит бюджета

Если доходы < расходы

Сбалансированность бюджетов

Если доходы > расходы = профицит бюджета

Если доходы < расходы

Инструменты финансирования дефицита бюджета

Слайд 50

Инструменты финансирования дефицита бюджета

Слайд 50

Источники финансирования дефицита бюджета

Слайд 51

Источники финансирования дефицита бюджета

Слайд 51

Важную роль в финансировании дефицита федерального бюджета страны, а также ряда

Важную роль в финансировании дефицита федерального бюджета страны, а также ряда

Источники финансирования дефицита федерального бюджета в 2016-2019 гг., млрд. руб.

Слайд 50

Источники финансирования дефицита федерального бюджета в 2016-2019 гг., млрд. руб.

Слайд 50

Суверенные фонды в 2017-2019 гг., млрд. рублей

Слайд 51

Суверенные фонды в 2017-2019 гг., млрд. рублей

Слайд 51

Управление средствами Резервного фонда

Слайд 55

Управление средствами Резервного фонда

Слайд 55

Основные риски современной бюджетной системы РФ

Слайд 58

Основные риски современной бюджетной системы РФ

Слайд 58

Основные направления, необходимые для обеспечения сбалансированности территориальных бюджетов Российской Федерации в

Основные направления, необходимые для обеспечения сбалансированности территориальных бюджетов Российской Федерации в

Приложения

(бюджет г. Москва, бюджет США)

Приложения

(бюджет г. Москва, бюджет США)

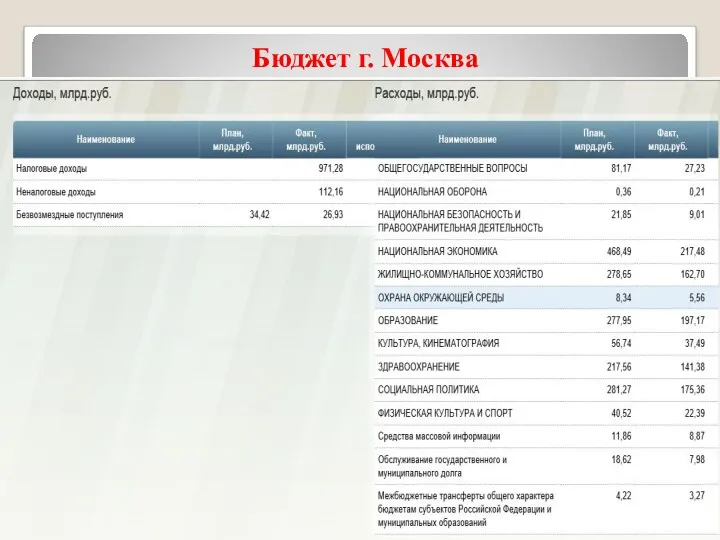

Бюджет г. Москва

Бюджет г. Москва

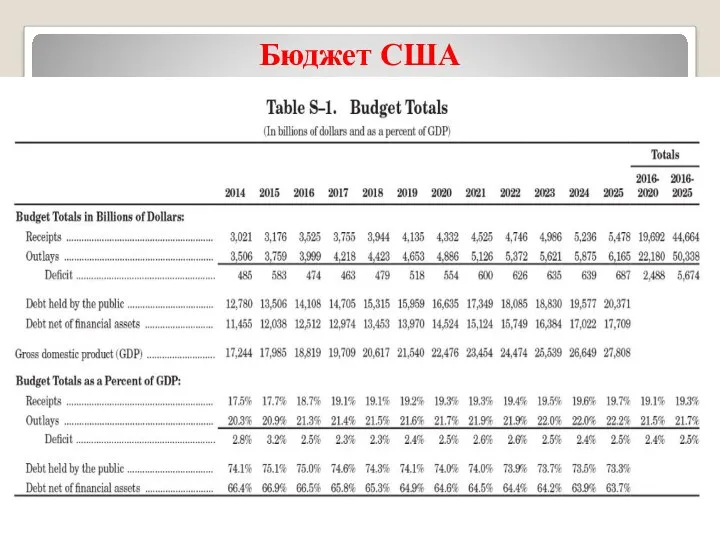

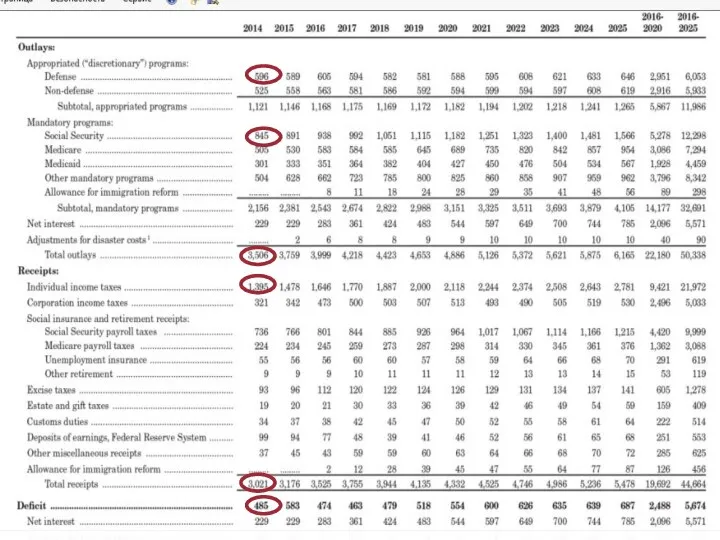

Бюджет США

Бюджет США

Самоиндукция. Индуктивность

Самоиндукция. Индуктивность Частотно – регулируемый асинхронный электропривод

Частотно – регулируемый асинхронный электропривод Правотворчество и формирование закона

Правотворчество и формирование закона Деревянные балки в покрытиях и перекрытиях

Деревянные балки в покрытиях и перекрытиях Сердечнолегочная реанимация у детей

Сердечнолегочная реанимация у детей Конкурентные преимущества Raw Life Protein

Конкурентные преимущества Raw Life Protein Роль родного языка и речи в развитии ребенка

Роль родного языка и речи в развитии ребенка НУЗ Дорожная клиническая больница ОАО РЖД. Преимущества на рынке медицинских услуг

НУЗ Дорожная клиническая больница ОАО РЖД. Преимущества на рынке медицинских услуг Организация контроля на уроках информатики

Организация контроля на уроках информатики Approaches. Discussion

Approaches. Discussion Таблица умножения и деления на 2

Таблица умножения и деления на 2 Импульс тела. Закон сохранения импульса. Реактивное движение

Импульс тела. Закон сохранения импульса. Реактивное движение Право на образование

Право на образование Старая Уфа

Старая Уфа Доказательная медицина. Формулярная система. Фармакоэпидемиология

Доказательная медицина. Формулярная система. Фармакоэпидемиология Казань - спортивная столица

Казань - спортивная столица Социальное партнёрство с родителями, как условие развития творческих способностей обучающихся

Социальное партнёрство с родителями, как условие развития творческих способностей обучающихся  Разработка GIF-анимации через Photoshop

Разработка GIF-анимации через Photoshop Основні симптоми та синдроми при цукровому діабеті

Основні симптоми та синдроми при цукровому діабеті Неопределенные местоимения

Неопределенные местоимения Системы двух линейных уравнений с двумя переменными, как математические модели реальных ситуаций. 7 класс

Системы двух линейных уравнений с двумя переменными, как математические модели реальных ситуаций. 7 класс Колядки

Колядки Грыжи. Классификация грыж

Грыжи. Классификация грыж Методы исследования механической активности сердца

Методы исследования механической активности сердца Производство облицовочных работ

Производство облицовочных работ Ресторан BigMama

Ресторан BigMama Психические и поведенческие расстройства в результате употребления летучих растворителей (ингалянтов)

Психические и поведенческие расстройства в результате употребления летучих растворителей (ингалянтов) Презентация проекта Волшебная пуговица.

Презентация проекта Волшебная пуговица.