- Бюджетное право (часть 2)

Содержание

- 3. Единство бюджетной системы РФ - означает единство: бюджетного законодательства, принципов организации и функционирования бюджетной системы РФ,

- 4. Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает закрепление в

- 5. Самостоятельность бюджетов означает право и обязанность органов гос. власти и органов местного самоуправления: - обеспечивать сбалансированность

- 6. Самостоятельность бюджетов означает: - недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования

- 7. Ст. 6 БК РФ Понятия и термины Межбюджетные трансферты - средства, предоставляемые одним бюджетом бюджетной системы

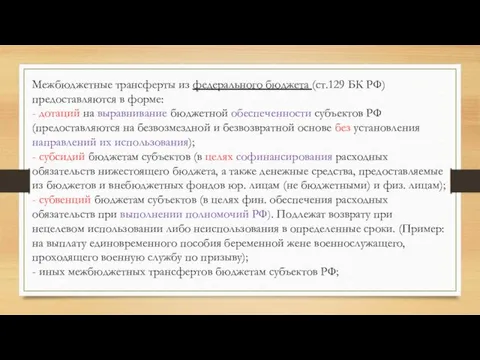

- 8. Межбюджетные трансферты из федерального бюджета (ст.129 БК РФ) предоставляются в форме: - дотаций на выравнивание бюджетной

- 9. … - недопустимость введения в действие в течение текущего финансового года органами гос. власти и органами

- 10. Равенство бюджетных прав субъектов РФ, муниципальных образований означает: определение бюджетных полномочий органов государственной власти субъектов РФ

- 11. Сбалансированность бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений

- 12. Эффективность использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках

- 13. Общее (совокупное) покрытие расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами

- 14. Прозрачность (открытость) означает: - обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении («Парламентская

- 15. Прозрачность (открытость) означает: - обеспечение доступа к информации, размещенной в информационно-телекоммуникационной сети "Интернет" на едином портале

- 16. К секретным статьям относят: - финансирование разведки и контрразведки, борьбы с терроризмом - оборонные расходы -

- 17. В соответствии со ст. 209 БК РФ секретные статьи ФБ рассматриваются на закрытом заседании палат Федерального

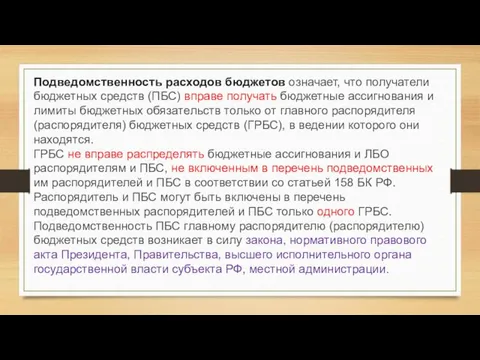

- 18. Подведомственность расходов бюджетов означает, что получатели бюджетных средств (ПБС) вправе получать бюджетные ассигнования и лимиты бюджетных

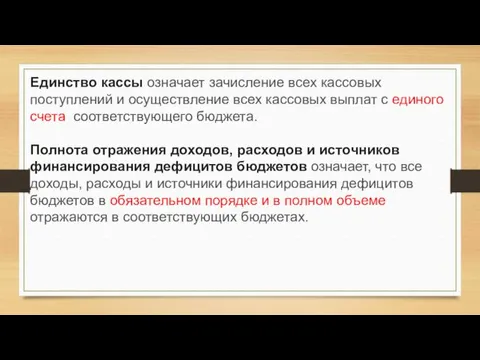

- 19. Единство кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета соответствующего

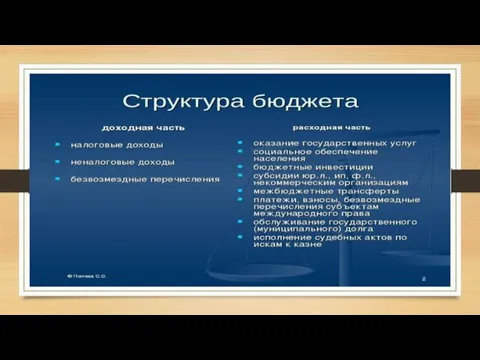

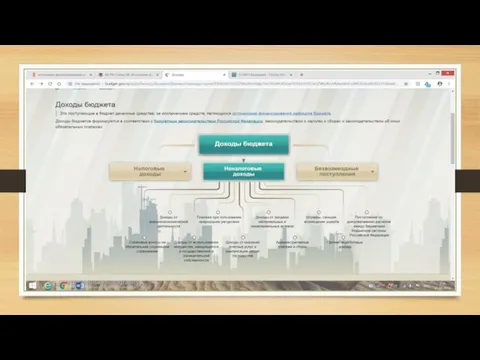

- 22. Доходы бюджета – часть бюджета, предусматривающая источники поступления платежей в основной фонд денежных средств – бюджет,

- 24. К неналоговым доходам бюджетов относятся: - доходы от использования имущества, находящегося в гос. или муниц. собственности

- 25. К безвозмездным поступлениям относятся: - дотации из других бюджетов бюджетной системы РФ; - субсидии из других

- 26. Для составления и исполнения бюджетов, а также граппировки используют специальную классификацию доходов, расходов и источников финансирования

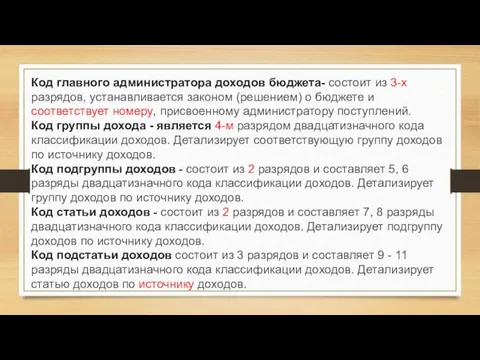

- 27. БК РФ ст. 20 :Код классификации доходов включает :кода главного администратора доходов бюджета; кода вида доходов;

- 28. Код главного администратора доходов бюджета- состоит из 3-х разрядов, устанавливается законом (решением) о бюджете и соответствует

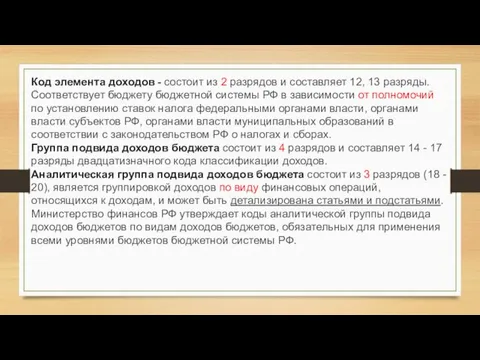

- 29. Код элемента доходов - состоит из 2 разрядов и составляет 12, 13 разряды. Соответствует бюджету бюджетной

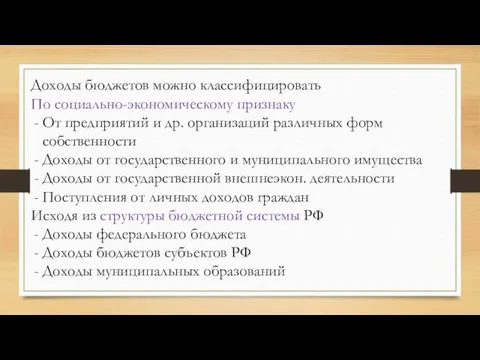

- 30. Доходы бюджетов можно классифицировать По социально-экономическому признаку От предприятий и др. организаций различных форм собственности Доходы

- 31. Расходы бюджета – это выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с

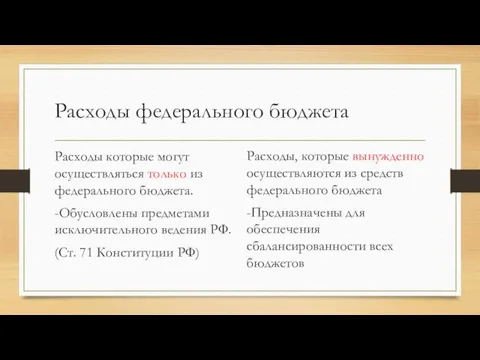

- 32. Расходы федерального бюджета Расходы которые могут осуществляться только из федерального бюджета. -Обусловлены предметами исключительного ведения РФ.

- 33. Виды расходных обязательств: Расходные обязательства РФ; Расходные обязательства субъектов РФ Расходные обязательства муниципальных образований

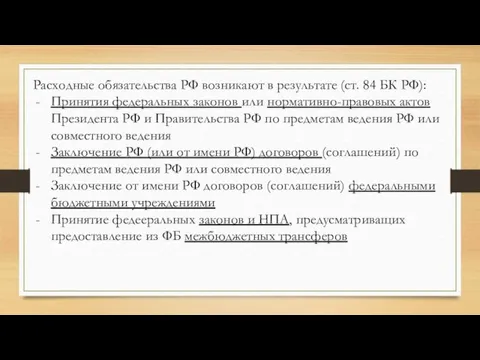

- 34. Расходные обязательства РФ возникают в результате (ст. 84 БК РФ): Принятия федеральных законов или нормативно-правовых актов

- 35. Основания возникновения расходных обязательств субъектов РФ и муниципальных образований предусмотрены в ст. 85, 86 БК РФ.

- 36. Реестры расходных обязательств – свод (перечень) законов и иных НПА, используемый при составлении проекта бюджета, обуславливающиие

- 38. Код главного распорядителя бюджетных средств тождественен коду главного администратора доходов и устанавливается в соответствии с утвержденным

- 39. Код программного (непрограммного) направления расходов состоит из двух разрядов (8 - 9 разряды кода классификации расходов

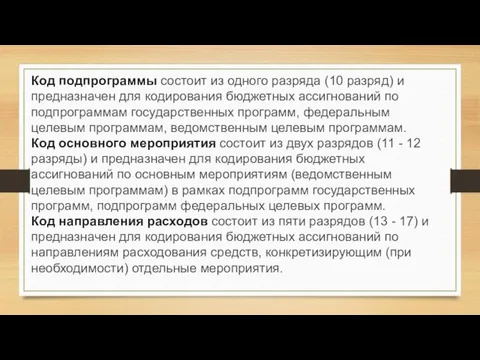

- 40. Код подпрограммы состоит из одного разряда (10 разряд) и предназначен для кодирования бюджетных ассигнований по подпрограммам

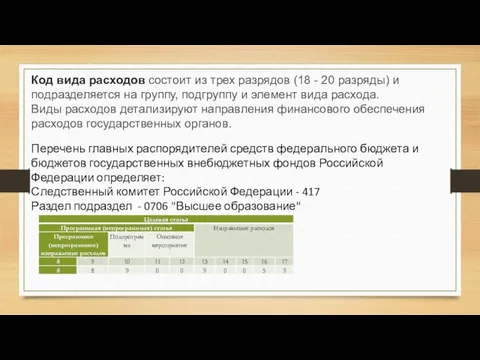

- 41. Код вида расходов состоит из трех разрядов (18 - 20 разряды) и подразделяется на группу, подгруппу

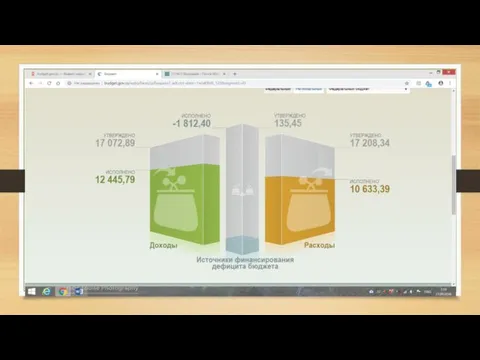

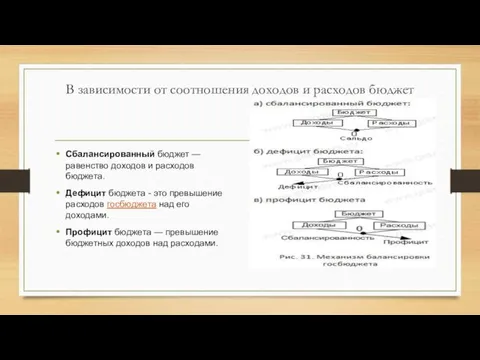

- 42. В зависимости от соотношения доходов и расходов бюджет Сбалансированный бюджет — равенство доходов и расходов бюджета.

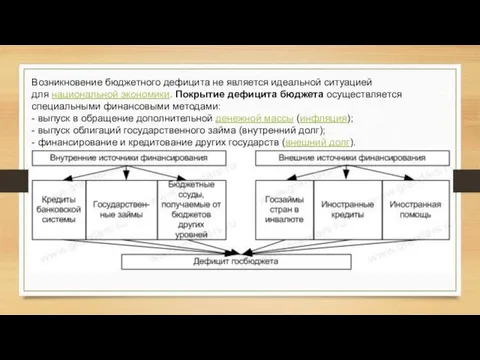

- 43. Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики. Покрытие дефицита бюджета осуществляется специальными финансовыми

- 44. Дефицит госбюджета — показатель «нездоровья» национальной экономики, подлежит урегулированию Общими мерами по регулированию (сокращению) дефицита гос.

- 45. Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние — его профицит - превышение доходов

- 46. В составе источников внутреннего финансирования дефицита ФБ разница между средствами: - поступившими от размещения государственных займов,

- 47. Источников внешнего финансирования дефицита ФБ разница между средствами: - поступившими от размещения государственных займов - путем

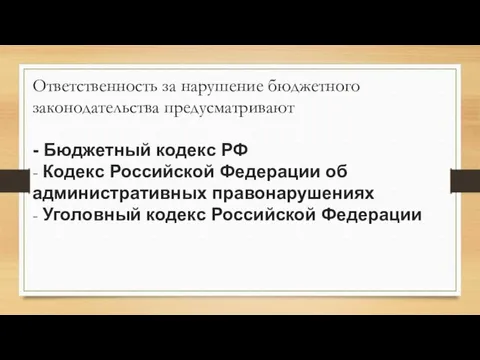

- 48. Ответственность за нарушение бюджетного законодательства предусматривают - Бюджетный кодекс РФ - Кодекс Российской Федерации об административных

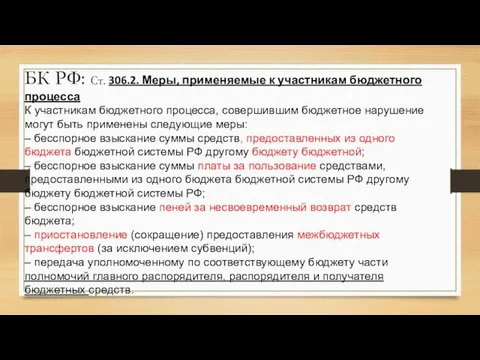

- 49. БК РФ: Ст. 306.2. Меры, применяемые к участникам бюджетного процесса К участникам бюджетного процесса, совершившим бюджетное

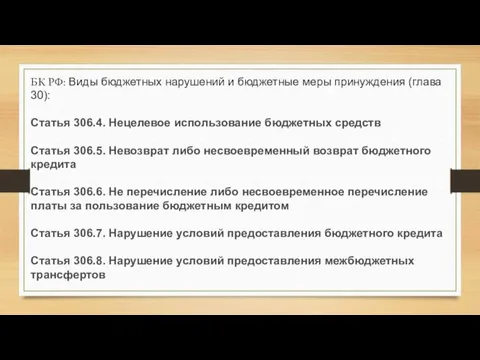

- 50. БК РФ: Виды бюджетных нарушений и бюджетные меры принуждения (глава 30): Статья 306.4. Нецелевое использование бюджетных

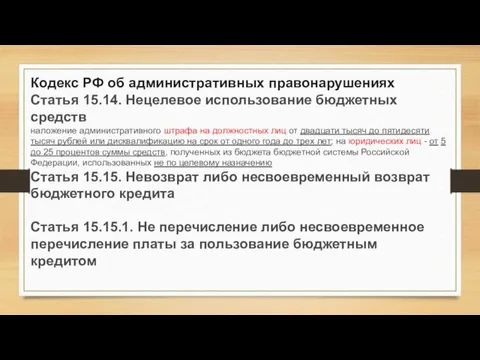

- 51. Кодекс РФ об административных правонарушениях Статья 15.14. Нецелевое использование бюджетных средств наложение административного штрафа на должностных

- 52. Уголовный кодекс Российской Федерации Статья 285.1 Нецелевое расходование бюджетных средств Статья 285.2 Нецелевое расходование средств государственных

- 53. Изучить самостоятельно: К семинару по Бюджетному праву Часть 1 Часть 2 Часть 4 К семинару по

- 55. Скачать презентацию

Единство бюджетной системы РФ - означает единство:

бюджетного законодательства,

принципов организации

Единство бюджетной системы РФ - означает единство:

бюджетного законодательства,

принципов организации

Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной

Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной

Самостоятельность бюджетов означает право и обязанность органов гос. власти и органов

Самостоятельность бюджетов означает право и обязанность органов гос. власти и органов

Самостоятельность бюджетов означает:

- недопустимость установления расходных обязательств, подлежащих исполнению за

Самостоятельность бюджетов означает:

- недопустимость установления расходных обязательств, подлежащих исполнению за

Ст. 6 БК РФ Понятия и термины

Межбюджетные трансферты - средства, предоставляемые

Ст. 6 БК РФ Понятия и термины

Межбюджетные трансферты - средства, предоставляемые

Межбюджетные трансферты из федерального бюджета (ст.129 БК РФ) предоставляются в форме:

-

Межбюджетные трансферты из федерального бюджета (ст.129 БК РФ) предоставляются в форме:

-

…

- недопустимость введения в действие в течение текущего финансового года органами

…

- недопустимость введения в действие в течение текущего финансового года органами

Равенство бюджетных прав субъектов РФ, муниципальных образований означает:

определение бюджетных полномочий

Равенство бюджетных прав субъектов РФ, муниципальных образований означает:

определение бюджетных полномочий

Сбалансированность бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному

Сбалансированность бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному

Эффективность использования бюджетных средств означает, что при составлении и исполнении бюджетов

Эффективность использования бюджетных средств означает, что при составлении и исполнении бюджетов

Общее (совокупное) покрытие расходов бюджетов означает,

что расходы бюджета не могут

Общее (совокупное) покрытие расходов бюджетов означает,

что расходы бюджета не могут

Прозрачность (открытость) означает:

- обязательное опубликование в СМИ утвержденных бюджетов и отчетов

Прозрачность (открытость) означает:

- обязательное опубликование в СМИ утвержденных бюджетов и отчетов

Прозрачность (открытость) означает:

- обеспечение доступа к информации, размещенной в информационно-телекоммуникационной сети

Прозрачность (открытость) означает:

- обеспечение доступа к информации, размещенной в информационно-телекоммуникационной сети

К секретным статьям относят:

- финансирование разведки и контрразведки, борьбы с терроризмом

- оборонные расходы

- затраты

К секретным статьям относят:

- финансирование разведки и контрразведки, борьбы с терроризмом

- оборонные расходы

- затраты

В соответствии со ст. 209 БК РФ секретные статьи ФБ

В соответствии со ст. 209 БК РФ секретные статьи ФБ

Подведомственность расходов бюджетов означает, что получатели бюджетных средств (ПБС) вправе получать

Подведомственность расходов бюджетов означает, что получатели бюджетных средств (ПБС) вправе получать

Единство кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых

Единство кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых

Доходы бюджета – часть бюджета, предусматривающая источники поступления платежей в основной

Доходы бюджета – часть бюджета, предусматривающая источники поступления платежей в основной

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в

К неналоговым доходам бюджетов относятся:

- доходы от использования имущества, находящегося в

К безвозмездным поступлениям относятся:

- дотации из других бюджетов бюджетной системы РФ;

-

К безвозмездным поступлениям относятся:

- дотации из других бюджетов бюджетной системы РФ;

-

Для составления и исполнения бюджетов, а также граппировки используют специальную классификацию

Для составления и исполнения бюджетов, а также граппировки используют специальную классификацию

БК РФ ст. 20 :Код классификации доходов включает :кода главного администратора

БК РФ ст. 20 :Код классификации доходов включает :кода главного администратора

Код главного администратора доходов бюджета- состоит из 3-х разрядов, устанавливается законом

Код главного администратора доходов бюджета- состоит из 3-х разрядов, устанавливается законом

Код элемента доходов - состоит из 2 разрядов и составляет 12,

Код элемента доходов - состоит из 2 разрядов и составляет 12,

Доходы бюджетов можно классифицировать

По социально-экономическому признаку

От предприятий и др. организаций различных

Доходы бюджетов можно классифицировать

По социально-экономическому признаку

От предприятий и др. организаций различных

Расходы бюджета – это выплачиваемые из бюджета денежные средства, за исключением

Расходы бюджета – это выплачиваемые из бюджета денежные средства, за исключением

Расходы федерального бюджета

Расходы которые могут осуществляться только из федерального бюджета.

-Обусловлены предметами

Расходы федерального бюджета

Расходы которые могут осуществляться только из федерального бюджета.

-Обусловлены предметами

Виды расходных обязательств:

Расходные обязательства РФ;

Расходные обязательства субъектов РФ

Расходные обязательства муниципальных образований

Виды расходных обязательств:

Расходные обязательства РФ;

Расходные обязательства субъектов РФ

Расходные обязательства муниципальных образований

Расходные обязательства РФ возникают в результате (ст. 84 БК РФ):

Принятия федеральных

Расходные обязательства РФ возникают в результате (ст. 84 БК РФ):

Принятия федеральных

Основания возникновения расходных обязательств субъектов РФ и муниципальных образований предусмотрены в

Основания возникновения расходных обязательств субъектов РФ и муниципальных образований предусмотрены в

Реестры расходных обязательств – свод (перечень) законов и иных НПА, используемый

Реестры расходных обязательств – свод (перечень) законов и иных НПА, используемый

Код главного распорядителя бюджетных средств

тождественен коду главного администратора доходов и устанавливается

Код главного распорядителя бюджетных средств

тождественен коду главного администратора доходов и устанавливается

Код программного (непрограммного) направления расходов

состоит из двух разрядов (8 - 9

Код программного (непрограммного) направления расходов

состоит из двух разрядов (8 - 9

Код подпрограммы состоит из одного разряда (10 разряд) и предназначен для

Код подпрограммы состоит из одного разряда (10 разряд) и предназначен для

Код вида расходов состоит из трех разрядов (18 - 20 разряды)

Код вида расходов состоит из трех разрядов (18 - 20 разряды)

В зависимости от соотношения доходов и расходов бюджет

Сбалансированный бюджет — равенство доходов

В зависимости от соотношения доходов и расходов бюджет

Сбалансированный бюджет — равенство доходов

Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики. Покрытие дефицита бюджета осуществляется

Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики. Покрытие дефицита бюджета осуществляется

Дефицит госбюджета — показатель «нездоровья» национальной экономики, подлежит урегулированию

Общими мерами

Дефицит госбюджета — показатель «нездоровья» национальной экономики, подлежит урегулированию

Общими мерами

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние —

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние —

В составе источников внутреннего финансирования дефицита ФБ разница между средствами:

- поступившими от размещения

В составе источников внутреннего финансирования дефицита ФБ разница между средствами:

- поступившими от размещения

Источников внешнего финансирования дефицита ФБ разница между средствами:

- поступившими от размещения государственных

Источников внешнего финансирования дефицита ФБ разница между средствами:

- поступившими от размещения государственных

Ответственность за нарушение бюджетного законодательства предусматривают

- Бюджетный кодекс РФ

- Кодекс Российской

Ответственность за нарушение бюджетного законодательства предусматривают

- Бюджетный кодекс РФ

- Кодекс Российской

БК РФ: Ст. 306.2. Меры, применяемые к участникам бюджетного процесса

К участникам

БК РФ: Ст. 306.2. Меры, применяемые к участникам бюджетного процесса

К участникам

БК РФ: Виды бюджетных нарушений и бюджетные меры принуждения (глава 30):

Статья

БК РФ: Виды бюджетных нарушений и бюджетные меры принуждения (глава 30):

Статья

Кодекс РФ об административных правонарушениях

Статья 15.14. Нецелевое использование бюджетных средств

наложение административного

Кодекс РФ об административных правонарушениях

Статья 15.14. Нецелевое использование бюджетных средств

наложение административного

Уголовный кодекс Российской Федерации

Статья 285.1 Нецелевое расходование бюджетных средств

Статья 285.2 Нецелевое

Уголовный кодекс Российской Федерации

Статья 285.1 Нецелевое расходование бюджетных средств

Статья 285.2 Нецелевое

Изучить самостоятельно:

К семинару по Бюджетному праву

Часть 1

Часть 2

Часть 4

К семинару

Изучить самостоятельно:

К семинару по Бюджетному праву

Часть 1

Часть 2

Часть 4

К семинару

Эрнест Хемингуэй 1899-1961

Эрнест Хемингуэй 1899-1961 Учить жить!

Учить жить! Характеристика и проблемы младшего школьного возраста

Характеристика и проблемы младшего школьного возраста Дикие животные Крайнего Севера

Дикие животные Крайнего Севера Бақытжан Бейсалыүлы Каратаев

Бақытжан Бейсалыүлы Каратаев Освоение космоса

Освоение космоса Фотоматериалы к защите проекта Наша Древняя Москва Диск

Фотоматериалы к защите проекта Наша Древняя Москва Диск Big Date (Большие данные)

Big Date (Большие данные) Зоопарк. Охрана животных

Зоопарк. Охрана животных Автогрейдерлер

Автогрейдерлер Мастера печатных дел. 4 класс

Мастера печатных дел. 4 класс Системы открывания

Системы открывания Онтогенез

Онтогенез Мастер-класс Дымковская барыня из бросоваго материала

Мастер-класс Дымковская барыня из бросоваго материала Первые проблемы подросткового возраста

Первые проблемы подросткового возраста Проектирование отделения асбестообогатительной фабрики для ведения технологического процесса

Проектирование отделения асбестообогатительной фабрики для ведения технологического процесса Внеклассное мероприятие Спор трех королев

Внеклассное мероприятие Спор трех королев Посвящение Булату Окуджаве

Посвящение Булату Окуджаве Основы геодемографии

Основы геодемографии 9 Мая – День Победы !

9 Мая – День Победы ! Мобильное приложение для Вашего бизнеса

Мобильное приложение для Вашего бизнеса Шесть самых провальных строительных проектов мира. Самые большие и самые смелые проекты на планете

Шесть самых провальных строительных проектов мира. Самые большие и самые смелые проекты на планете Тип Плоские черви

Тип Плоские черви О ні, ніхто нас не розлучить з Христом

О ні, ніхто нас не розлучить з Христом L’Italia del Barocco e della scienza

L’Italia del Barocco e della scienza Практическое занятие по русскому языку для педагогов, родителей, обучающихся.

Практическое занятие по русскому языку для педагогов, родителей, обучающихся. Аппликация из ваты

Аппликация из ваты Правила написания социально-значимого проекта

Правила написания социально-значимого проекта