- Бюджетное право РФ

Содержание

- 2. Бюджетная классификация Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной

- 3. Бюджетная классификация Российской Федерации включает: классификацию доходов бюджетов; классификацию расходов бюджетов; классификацию источников финансирования дефицитов бюджетов;

- 4. Код классификации доходов бюджетов Российской Федерации состоит из: - кода главного администратора доходов бюджета. Главный администратор

- 5. Код классификации источников финансирования дефицитов бюджетов состоит из: - кода главного администратора источников финансирования дефицитов бюджетов

- 6. Доходы бюджета Статья 6 БК РФ под доходами бюджета понимает поступающие в бюджет денежные средства, за

- 7. В зависимости от государственного устройства различают доходы: - государственного бюджета (гл. 7 БК РФ); - региональные

- 8. Расходы бюджета Статья 6 БК РФ определяет расходы бюджета как выплачиваемые из бюджета денежные средства, за

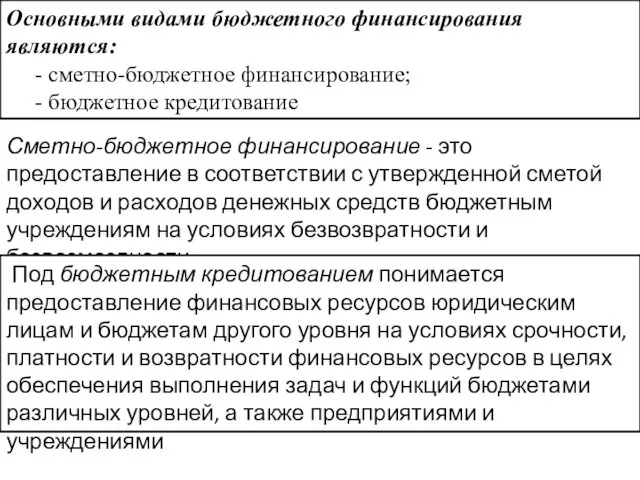

- 9. Основными видами бюджетного финансирования являются: - сметно-бюджетное финансирование; - бюджетное кредитование Сметно-бюджетное финансирование - это предоставление

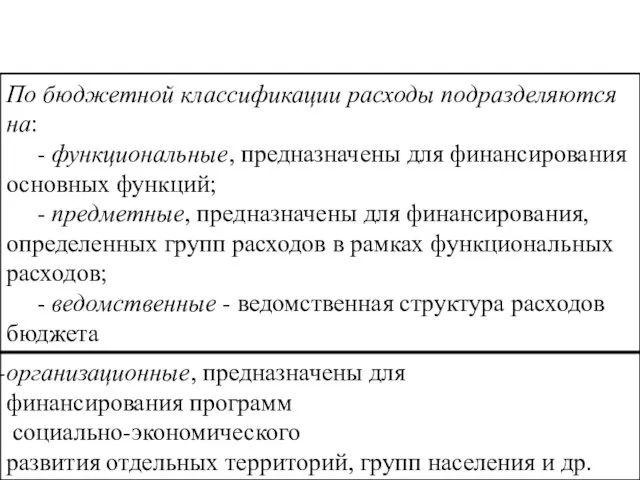

- 10. По бюджетной классификации расходы подразделяются на: - функциональные, предназначены для финансирования основных функций; - предметные, предназначены

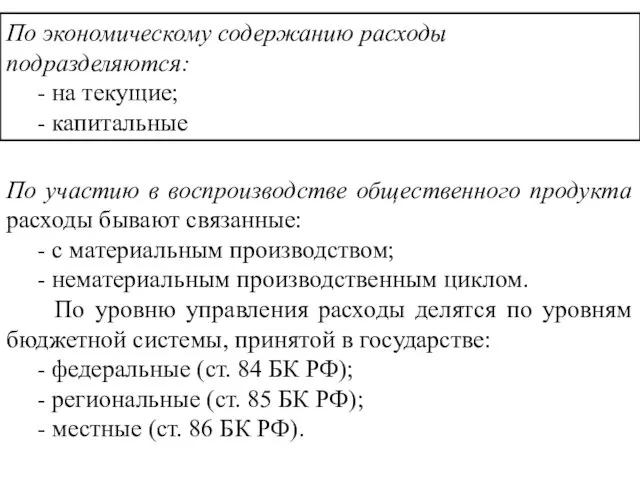

- 11. По экономическому содержанию расходы подразделяются: - на текущие; - капитальные По участию в воспроизводстве общественного продукта

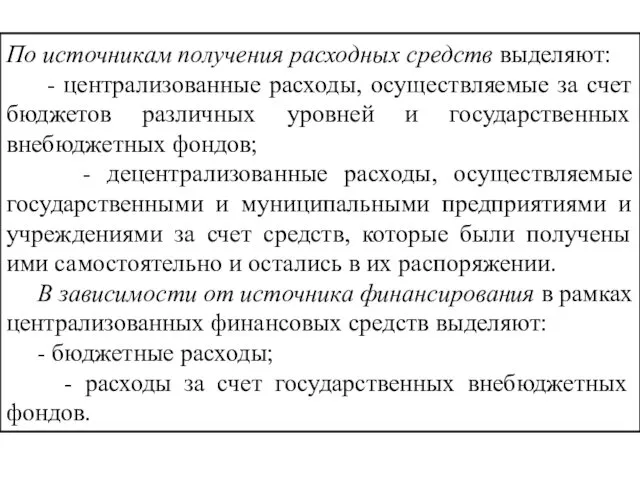

- 12. По источникам получения расходных средств выделяют: - централизованные расходы, осуществляемые за счет бюджетов различных уровней и

- 14. Скачать презентацию

Бюджетная классификация

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников

Бюджетная классификация

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

Бюджетная классификация Российской Федерации включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

Код классификации доходов бюджетов Российской Федерации

состоит из:

- кода главного администратора

Код классификации доходов бюджетов Российской Федерации

состоит из:

- кода главного администратора

Код классификации источников финансирования

дефицитов бюджетов состоит из:

- кода главного

Код классификации источников финансирования

дефицитов бюджетов состоит из:

- кода главного

Доходы бюджета

Статья 6 БК РФ под доходами бюджета понимает поступающие в

Доходы бюджета

Статья 6 БК РФ под доходами бюджета понимает поступающие в

В зависимости от государственного устройства различают доходы:

- государственного бюджета (гл.

В зависимости от государственного устройства различают доходы:

- государственного бюджета (гл.

Расходы бюджета

Статья 6 БК РФ определяет расходы бюджета как выплачиваемые из

Расходы бюджета

Статья 6 БК РФ определяет расходы бюджета как выплачиваемые из

Основными видами бюджетного финансирования являются:

- сметно-бюджетное финансирование;

- бюджетное кредитование

Основными видами бюджетного финансирования являются:

- сметно-бюджетное финансирование;

- бюджетное кредитование

По бюджетной классификации расходы подразделяются на:

- функциональные, предназначены для финансирования

По бюджетной классификации расходы подразделяются на:

- функциональные, предназначены для финансирования

По экономическому содержанию расходы подразделяются:

- на текущие;

- капитальные

По

По экономическому содержанию расходы подразделяются:

- на текущие;

- капитальные

По

По источникам получения расходных средств выделяют:

- централизованные расходы, осуществляемые за

По источникам получения расходных средств выделяют:

- централизованные расходы, осуществляемые за

Особенности преподавания математики...ТОНК, ч.1

Особенности преподавания математики...ТОНК, ч.1 Corporate environmental management

Corporate environmental management Патентные базы данных компании Questel

Патентные базы данных компании Questel Криминологическая характеристика личности преступника-экстремиста

Криминологическая характеристика личности преступника-экстремиста Урок технологии на тему Каллы из ватных дисков

Урок технологии на тему Каллы из ватных дисков Принцип относительности Галилея. Преобразования Галилея

Принцип относительности Галилея. Преобразования Галилея Проект История русской куклы

Проект История русской куклы Вегетативное размножение растений

Вегетативное размножение растений Деловая игра как способ совершенствования личности ребенка

Деловая игра как способ совершенствования личности ребенка Конкурс Фото-сказка Курочка Ряба

Конкурс Фото-сказка Курочка Ряба Сетевое программное обеспечение

Сетевое программное обеспечение Общие положения об испытаниях

Общие положения об испытаниях Презентация исследовательской работы по теме Слова-паразиты в речи воспитанников Детского дома, выполненния Некрасовым Никитой 5 класс

Презентация исследовательской работы по теме Слова-паразиты в речи воспитанников Детского дома, выполненния Некрасовым Никитой 5 класс презентация к литературно - музыкальной композиции Детство, опаленное войной

презентация к литературно - музыкальной композиции Детство, опаленное войной Математико-картографическое моделирование

Математико-картографическое моделирование Электрические машины постоянного тока

Электрические машины постоянного тока 20181218_urok_prava_i_obyazannosti_v_seme

20181218_urok_prava_i_obyazannosti_v_seme Народные промыслы. Городец. Работа с бумагой. Аппликационные работы. 2 класс

Народные промыслы. Городец. Работа с бумагой. Аппликационные работы. 2 класс Расчет основных показателей бизнес-плана на примере предприятия ООО Дальтранс Люкс

Расчет основных показателей бизнес-плана на примере предприятия ООО Дальтранс Люкс Вязание крючком

Вязание крючком Социальное проектирование

Социальное проектирование 04.2020-МДК 01.07 (2)

04.2020-МДК 01.07 (2) La France. Французский язык

La France. Французский язык Влажно-тепловая обработка деталей

Влажно-тепловая обработка деталей Кошки - наши друзья

Кошки - наши друзья Консультация Берегите зрение вашего ребенка

Консультация Берегите зрение вашего ребенка Мультипликация, как средство подготовки дошкольников к обучению в школе

Мультипликация, как средство подготовки дошкольников к обучению в школе Обязательственное право

Обязательственное право