- Что нужно успеть до конца 2020 года: чек-лист для бухгалтера

Содержание

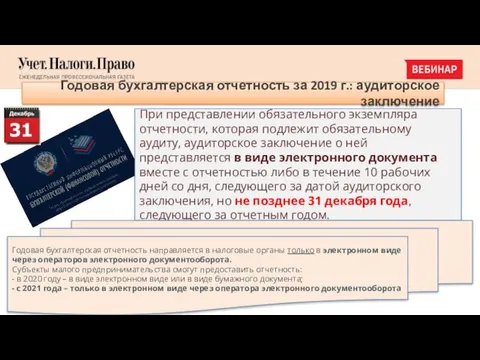

- 2. Годовая бухгалтерская отчетность за 2019 г.: аудиторское заключение При представлении обязательного экземпляра отчетности, которая подлежит обязательному

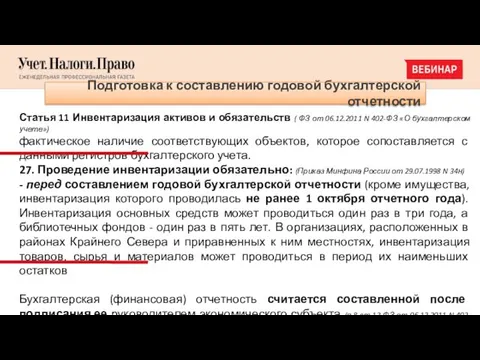

- 3. Подготовка к составлению годовой бухгалтерской отчетности Статья 11 Инвентаризация активов и обязательств ( ФЗ от 06.12.2011

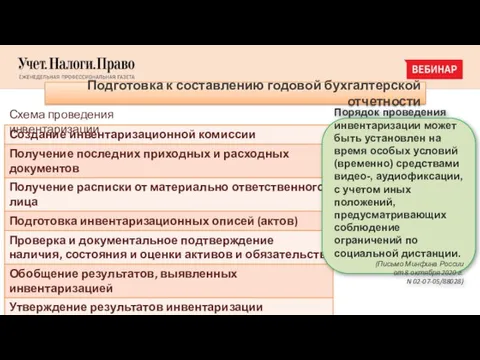

- 4. Подготовка к составлению годовой бухгалтерской отчетности Схема проведения инвентаризации Порядок проведения инвентаризации может быть установлен на

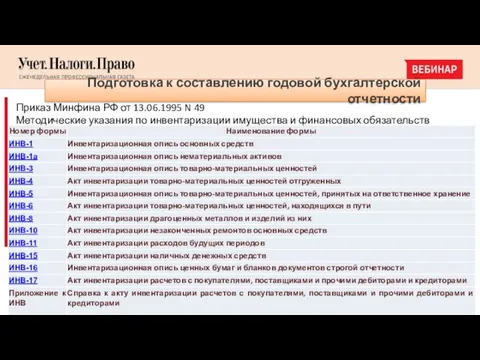

- 5. Подготовка к составлению годовой бухгалтерской отчетности Приказ Минфина РФ от 13.06.1995 N 49 Методические указания по

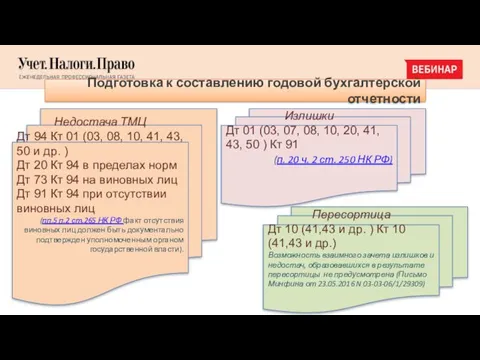

- 6. Подготовка к составлению годовой бухгалтерской отчетности Недостача ТМЦ Дт 94 Кт 01 (03, 08, 10, 41,

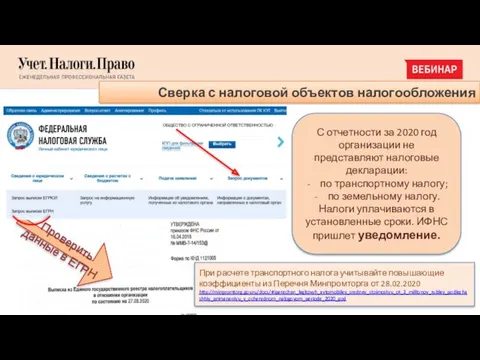

- 7. Проверить данные в ЕГРН Сверка с налоговой объектов налогообложения С отчетности за 2020 год организации не

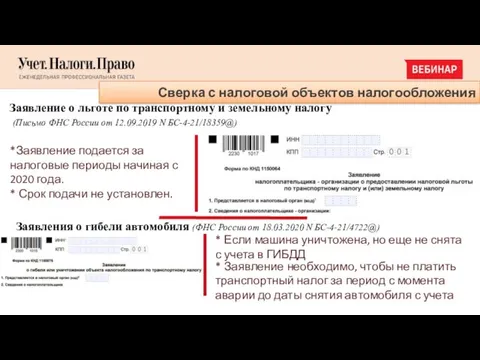

- 8. Заявление о льготе по транспортному и земельному налогу (Письмо ФНС России от 12.09.2019 N БС-4-21/18359@) Заявления

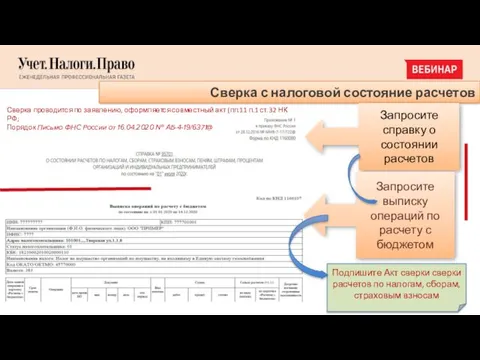

- 9. Сверка с налоговой состояние расчетов Запросите справку о состоянии расчетов Запросите выписку операций по расчету с

- 10. С 2021 года ЕНВД отменят полностью (ч. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ). Действие

- 11. Выбрать спецрежим взамен ЕНВД При применении ККТ при переходе с ЕНВД на другой режим налогообложения необходимо

- 12. ККТ для ИП С 1 февраля 2021 года ИП на спецрежимах должны указывать в чеке наименование

- 13. Выплатить заработную плату за декабрь 2021 Если день выплаты заработной платы попал с 1 по 10

- 14. Новый МРОТ МИНИМАЛЬНЫЙ РАЗМЕР ОПЛАТЫ ТРУДА В РОССИЙСКОЙ ФЕДЕРАЦИИ c 1 января 2021 г. – 12

- 15. Дистанционная (удаленная) работа: трудовой договор ФЗ от 8 декабря 2020 года № 407-ФЗ Виды дистанционной работы

- 16. Дистанционная (удаленная) работа: трудовой договор ФЗ от 8 декабря 2020 года № 407-ФЗ Упрощенный порядок: в

- 17. Электронные трудовые книжки Срок уведомления работников о выборе формата трудовой 31 октября 2020 г. До 31

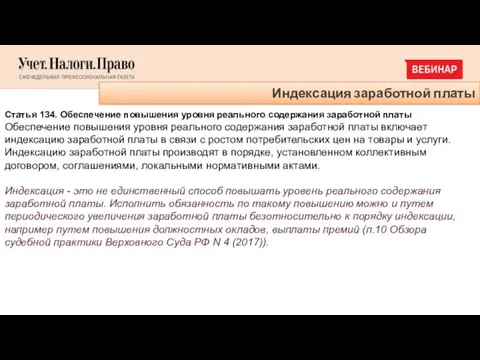

- 18. Индексация заработной платы Статья 134. Обеспечение повышения уровня реального содержания заработной платы Обеспечение повышения уровня реального

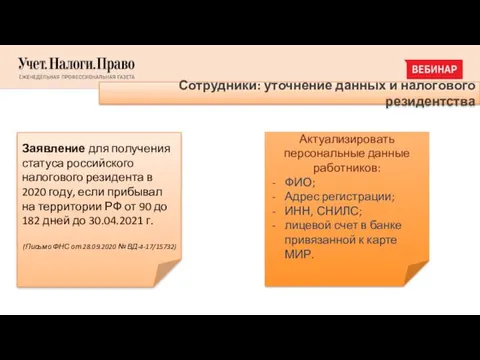

- 19. Сотрудники: уточнение данных и налогового резидентства Заявление для получения статуса российского налогового резидента в 2020 году,

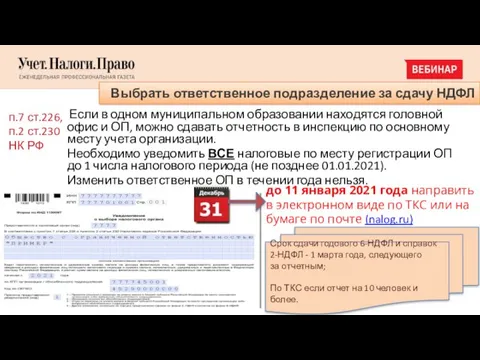

- 20. Выбрать ответственное подразделение за сдачу НДФЛ Если в одном муниципальном образовании находятся головной офис и ОП,

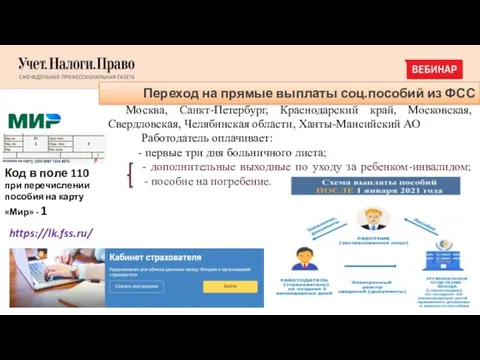

- 21. Переход на прямые выплаты соц.пособий из ФСС Код в поле 110 при перечислении пособия на карту

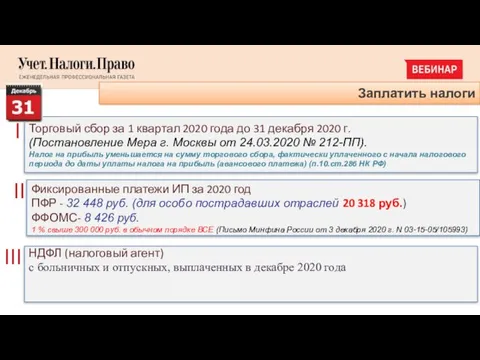

- 22. Заплатить налоги I Торговый сбор за 1 квартал 2020 года до 31 декабря 2020 г. (Постановление

- 23. Заплатить налоги Москва (торговля, общественного питания, туризма, культуры, физкультуры и спорта, организации досуга и развлечений, демонстрации

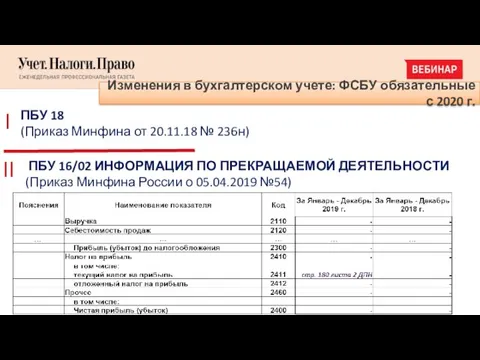

- 24. Изменения в бухгалтерском учете: ФСБУ обязательные с 2020 г. ПБУ 18 (Приказ Минфина от 20.11.18 №

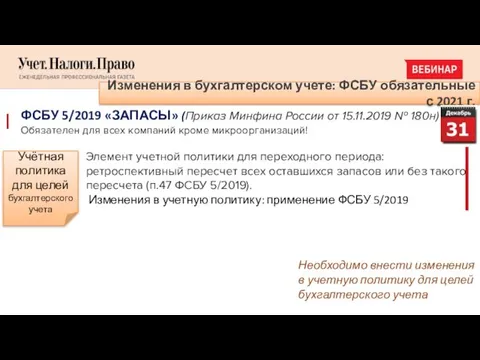

- 25. Изменения в бухгалтерском учете: ФСБУ обязательные с 2021 г. ФСБУ 5/2019 «ЗАПАСЫ» (Приказ Минфина России от

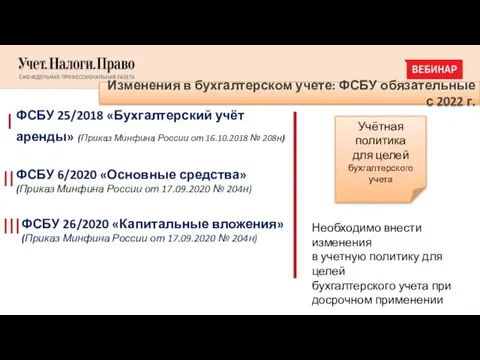

- 26. Изменения в бухгалтерском учете: ФСБУ обязательные с 2022 г. ФСБУ 25/2018 «Бухгалтерский учёт аренды» (Приказ Минфина

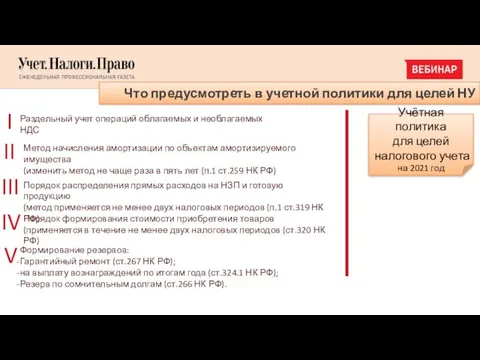

- 27. Что предусмотреть в учетной политики для целей НУ I II III Учётная политика для целей налогового

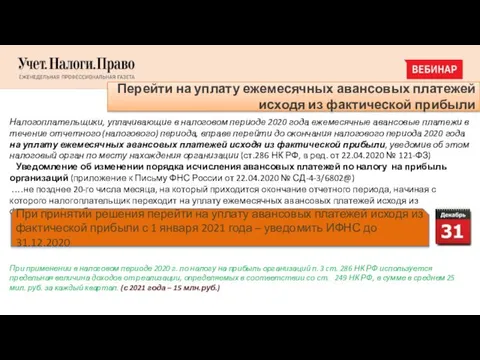

- 28. Перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли Налогоплательщики, уплачивающие в налоговом периоде 2020

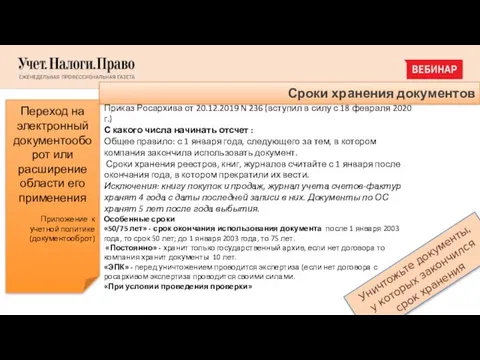

- 29. Сроки хранения документов Приказ Росархива от 20.12.2019 N 236 (вступил в силу с 18 февраля 2020

- 30. Сроки хранения документов

- 31. Сроки хранения документов

- 33. Скачать презентацию

Годовая бухгалтерская отчетность за 2019 г.: аудиторское заключение

При представлении обязательного экземпляра

Годовая бухгалтерская отчетность за 2019 г.: аудиторское заключение

При представлении обязательного экземпляра

Подготовка к составлению годовой бухгалтерской отчетности

Статья 11 Инвентаризация активов и обязательств

Подготовка к составлению годовой бухгалтерской отчетности

Статья 11 Инвентаризация активов и обязательств

Подготовка к составлению годовой бухгалтерской отчетности

Схема проведения инвентаризации

Порядок проведения инвентаризации может

Подготовка к составлению годовой бухгалтерской отчетности

Схема проведения инвентаризации

Порядок проведения инвентаризации может

Подготовка к составлению годовой бухгалтерской отчетности

Приказ Минфина РФ от 13.06.1995 N

Подготовка к составлению годовой бухгалтерской отчетности

Приказ Минфина РФ от 13.06.1995 N

Подготовка к составлению годовой бухгалтерской отчетности

Недостача ТМЦ

Дт 94 Кт 01 (03,

Подготовка к составлению годовой бухгалтерской отчетности

Недостача ТМЦ

Дт 94 Кт 01 (03,

Проверить данные в ЕГРН

Сверка с налоговой объектов налогообложения

С отчетности за 2020

Проверить данные в ЕГРН

Сверка с налоговой объектов налогообложения

С отчетности за 2020

Заявление о льготе по транспортному и земельному налогу

(Письмо ФНС России

Заявление о льготе по транспортному и земельному налогу

(Письмо ФНС России

Сверка с налоговой состояние расчетов

Запросите справку о состоянии расчетов

Запросите выписку операций

Сверка с налоговой состояние расчетов

Запросите справку о состоянии расчетов

Запросите выписку операций

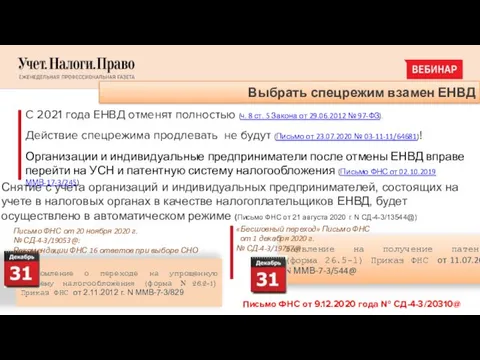

С 2021 года ЕНВД отменят полностью (ч. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ).

Действие спецрежима продлевать

С 2021 года ЕНВД отменят полностью (ч. 8 ст. 5 Закона от 29.06.2012 № 97-ФЗ).

Действие спецрежима продлевать

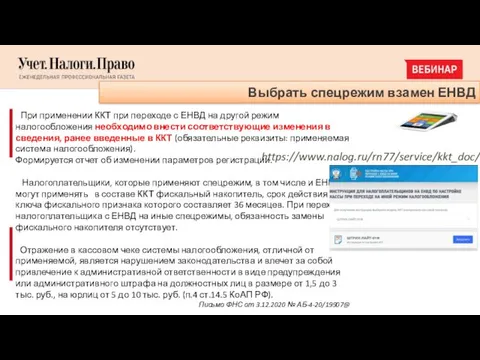

Выбрать спецрежим взамен ЕНВД

При применении ККТ при переходе с

Выбрать спецрежим взамен ЕНВД

При применении ККТ при переходе с

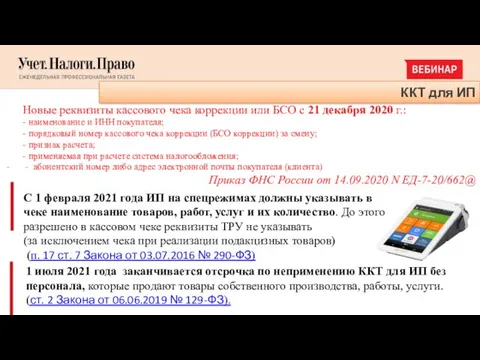

ККТ для ИП

С 1 февраля 2021 года ИП на спецрежимах

ККТ для ИП

С 1 февраля 2021 года ИП на спецрежимах

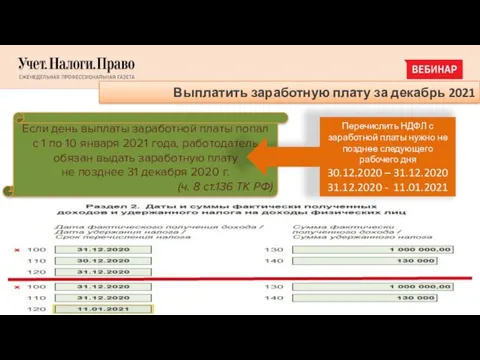

Выплатить заработную плату за декабрь 2021

Если день выплаты заработной платы

Выплатить заработную плату за декабрь 2021

Если день выплаты заработной платы

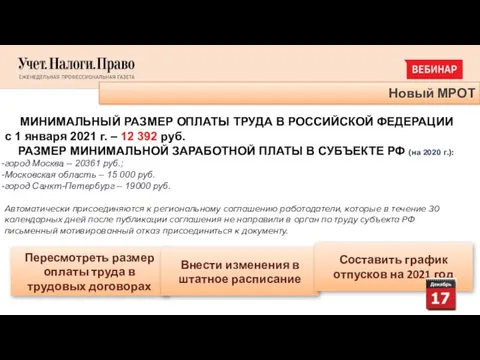

Новый МРОТ

МИНИМАЛЬНЫЙ РАЗМЕР ОПЛАТЫ ТРУДА В РОССИЙСКОЙ ФЕДЕРАЦИИ

c 1 января

Новый МРОТ

МИНИМАЛЬНЫЙ РАЗМЕР ОПЛАТЫ ТРУДА В РОССИЙСКОЙ ФЕДЕРАЦИИ

c 1 января

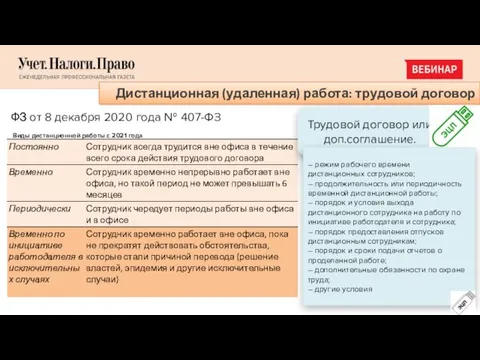

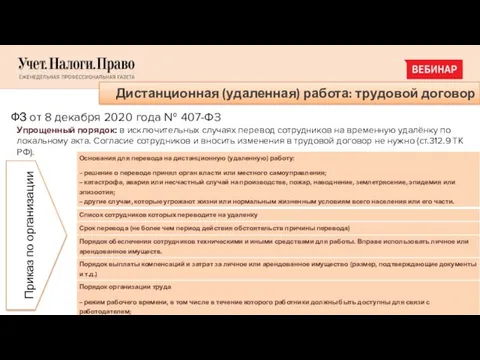

Дистанционная (удаленная) работа: трудовой договор

ФЗ от 8 декабря 2020 года

Дистанционная (удаленная) работа: трудовой договор

ФЗ от 8 декабря 2020 года

Дистанционная (удаленная) работа: трудовой договор

ФЗ от 8 декабря 2020 года

Дистанционная (удаленная) работа: трудовой договор

ФЗ от 8 декабря 2020 года

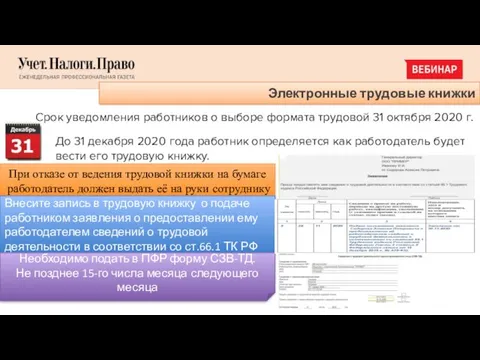

Электронные трудовые книжки

Срок уведомления работников о выборе формата трудовой 31

Электронные трудовые книжки

Срок уведомления работников о выборе формата трудовой 31

Индексация заработной платы

Статья 134. Обеспечение повышения уровня реального содержания заработной

Индексация заработной платы

Статья 134. Обеспечение повышения уровня реального содержания заработной

Сотрудники: уточнение данных и налогового резидентства

Заявление для получения статуса российского

Сотрудники: уточнение данных и налогового резидентства

Заявление для получения статуса российского

Выбрать ответственное подразделение за сдачу НДФЛ

Если в одном муниципальном образовании

Выбрать ответственное подразделение за сдачу НДФЛ

Если в одном муниципальном образовании

Переход на прямые выплаты соц.пособий из ФСС

Код в поле 110

Переход на прямые выплаты соц.пособий из ФСС

Код в поле 110

Заплатить налоги

I

Торговый сбор за 1 квартал 2020 года до 31

Заплатить налоги

I

Торговый сбор за 1 квартал 2020 года до 31

Заплатить налоги

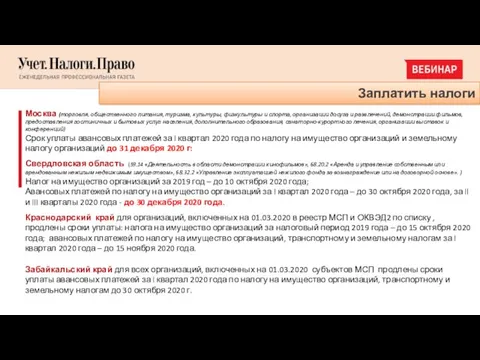

Москва (торговля, общественного питания, туризма, культуры, физкультуры и спорта,

Заплатить налоги

Москва (торговля, общественного питания, туризма, культуры, физкультуры и спорта,

Изменения в бухгалтерском учете: ФСБУ обязательные с 2020 г.

ПБУ 18

Изменения в бухгалтерском учете: ФСБУ обязательные с 2020 г.

ПБУ 18

Изменения в бухгалтерском учете: ФСБУ обязательные с 2021 г.

ФСБУ 5/2019

Изменения в бухгалтерском учете: ФСБУ обязательные с 2021 г.

ФСБУ 5/2019

Изменения в бухгалтерском учете: ФСБУ обязательные с 2022 г.

ФСБУ 25/2018

Изменения в бухгалтерском учете: ФСБУ обязательные с 2022 г.

ФСБУ 25/2018

Что предусмотреть в учетной политики для целей НУ

I

II

III

Учётная политика

для целей

Что предусмотреть в учетной политики для целей НУ

I

II

III

Учётная политика

для целей

Перейти на уплату ежемесячных авансовых платежей

исходя из фактической прибыли

Налогоплательщики,

Перейти на уплату ежемесячных авансовых платежей

исходя из фактической прибыли

Налогоплательщики,

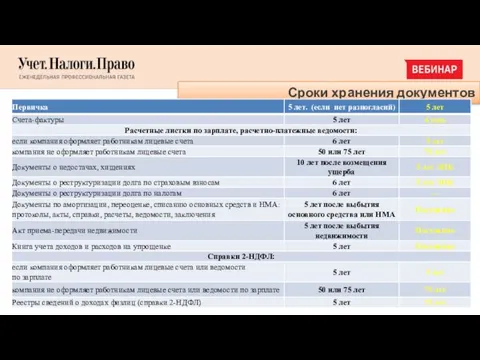

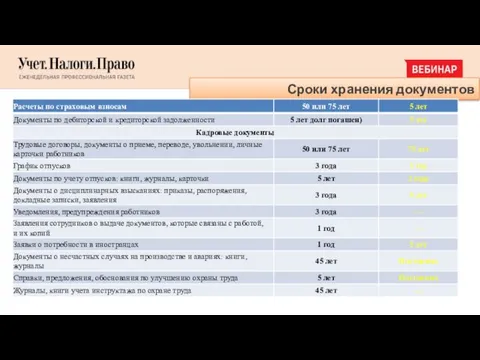

Сроки хранения документов

Приказ Росархива от 20.12.2019 N 236 (вступил в

Сроки хранения документов

Приказ Росархива от 20.12.2019 N 236 (вступил в

Сроки хранения документов

Сроки хранения документов

Сроки хранения документов

Сроки хранения документов

English numbers. Числительные

English numbers. Числительные Порядок слов в английском предложении

Порядок слов в английском предложении Болезнь Виллебранда у детей

Болезнь Виллебранда у детей Проблемы технического зрения в современных авиационных системах

Проблемы технического зрения в современных авиационных системах Основы микроэлектроники

Основы микроэлектроники Отчёт о проделанной работе творческой группы учащихся по проекту Ах,какя осень!

Отчёт о проделанной работе творческой группы учащихся по проекту Ах,какя осень! Информатика кабинетіндегі қауіпсіздік ережесі

Информатика кабинетіндегі қауіпсіздік ережесі Мини-портфолио Будиловой Галины Евгеньевны

Мини-портфолио Будиловой Галины Евгеньевны Методы генетики человека

Методы генетики человека Не так живи, как хочется, а так живи, как Бог велит

Не так живи, как хочется, а так живи, как Бог велит Обзор важнейших абиотических факторов среды и адаптации организмов

Обзор важнейших абиотических факторов среды и адаптации организмов Товароведная характеристика и оценка качества колбасных изделий

Товароведная характеристика и оценка качества колбасных изделий Методы очистки природных и сточных вод

Методы очистки природных и сточных вод ТЕСТЫ И КОНТРОЛЬНЫЕ РАБОТЫ ПО ОКРУЖАЮЩЕМУ МИРУ ДЛЯ 2-3 КЛАССА ПО ГАРМОНИИ

ТЕСТЫ И КОНТРОЛЬНЫЕ РАБОТЫ ПО ОКРУЖАЮЩЕМУ МИРУ ДЛЯ 2-3 КЛАССА ПО ГАРМОНИИ Растворы. Классификация дисперсных систем

Растворы. Классификация дисперсных систем Автомобілі майбутнього

Автомобілі майбутнього Праздник весны.

Праздник весны. Социальный школьный проект По страницам памяти, посвященный 75-годовщине Победы в Великой Отечественной войне

Социальный школьный проект По страницам памяти, посвященный 75-годовщине Победы в Великой Отечественной войне Пассажирские перевозки. Маршрутная сеть. Линейные сооружения пассажирского транспорта. Тема 4. Лекция 1

Пассажирские перевозки. Маршрутная сеть. Линейные сооружения пассажирского транспорта. Тема 4. Лекция 1 Дошкільний навчальний заклад комбінованого типу №7 Орлятко Білоцерківської міської ради

Дошкільний навчальний заклад комбінованого типу №7 Орлятко Білоцерківської міської ради Кроссворд

Кроссворд Парк флоры и фауны Роев ручей

Парк флоры и фауны Роев ручей Услуги в сети Интернет. Способы общения

Услуги в сети Интернет. Способы общения Презентация Курить - здоровью вредить!

Презентация Курить - здоровью вредить! Здоровый образ жизни. Викторина

Здоровый образ жизни. Викторина Презентация Заповеди любви, ОРКСЭ, урок № 19, к учебнику Шемшуриной А. (Дрофа), 4 класс

Презентация Заповеди любви, ОРКСЭ, урок № 19, к учебнику Шемшуриной А. (Дрофа), 4 класс Эстетические взгляды русских авангардистов

Эстетические взгляды русских авангардистов Контроль скважины. Управление скважиной при газонефтеводопрявлениях

Контроль скважины. Управление скважиной при газонефтеводопрявлениях